Вовлечённость населения в инвестиционный процесс как фактор формирования дополнительных финансовых инструментов в системе устойчивого развития Арктического региона (на основе социологических опросов экспертов и населения в 2024 г.)

")

Автор: Кондратович Д.Л., Бадылевич Р.В.

Журнал: Арктика и Север @arcticandnorth

Рубрика: Социально-экономическое развитие

Статья в выпуске: 61, 2025 года.

Бесплатный доступ

В статье рассматриваются вопросы обеспечения устойчивого развития арктического региона на основе привлечения инвестиций населения как фактора, влияющего на формирование дополнительных финансовых инструментов. С помощью социологических инструментов определяются возможности для формирования сбережений и накоплений населения, проживающего в регионах Крайнего Севера и Арктики РФ, наиболее привлекательные для населения финансовые инструменты при инвестировании сбережений, оцениваются наиболее значимые для населения характеристики финансовых инструментов, определяются альтернативные для банковских вкладов региональные финансовые инструменты (региональные облигации, региональные инвестиционные фонды и др.), которые могут быть востребованы населением при выборе вариантов инвестирования в регионах Крайнего Севера и Арктики РФ. В рамках исследования использовались данные социологических опросов, проведённых авторами в два этапа в течение 2024 г. На первом этапе были проанализированы результаты экспертного опроса, проведённого среди представителей научного сообщества в рамках научно-практической конференции «Лузинские чтения-2024». Второй этап заключался в массовом опросе населения, проживающего в арктических агломерациях (на примере Мурманской области). Сделан вывод о существенном потенциале инвестиций населения в повышение устойчивости развития региона. Трансформация сбережений населения создаёт предпосылки для обеспечения более стабильных условий развития арктических регионов, поскольку наполняют их экономику дополнительными финансовыми ресурсами.

Инвестиции населения, сбережения, дополнительные финансовые инструменты, устойчивое развитие, арктический регион, экспертный опрос, Мурманская область

Короткий адрес: https://sciup.org/148332436

IDR: 148332436 | УДК: [332.024+330.322](985)(045) | DOI: 10.37482/issn2221-2698.2025.61.44

Public Involvement in the Investment Process as a Factor in the Formation of Additional Financial Instruments in the System of Sustainable Development of the Arctic Region (Based on Sociological Surveys of Experts and the Population in 2024)

The article discusses the issues of ensuring the sustainable development of the Arctic region by attracting investments from the population as a factor influencing the formation of additional financial instruments. Sociological tools are used to identify opportunities for the population living in the Far North and Arctic regions of the Russian Federation to form savings and the most attractive financial instruments for the population when investing them, to assess the characteristics of financial instruments that are most significant for the population, and to identify regional financial instruments that are alternatives to bank deposits (regional bonds, regional investment funds, etc.) that may be in demand among the population when choosing investment options. The study used data from sociological surveys conducted by the authors in two stages during 2024. The first stage involved analyzing the results of an expert survey conducted among representatives of the scientific community within the framework of the scientific and practical conference “Luzin Readings 2024”. The second stage included a mass survey of the population living in the Arctic agglomerations (using the Murmansk Oblast as an example). It is concluded that there is a significant potential for public investment in improving the sustainability of the region’s development. The transformation of population savings creates prerequisites for ensuring more stable conditions for the development of the Arctic regions, since they fill their economies with additional financial resources.

Текст научной статьи Вовлечённость населения в инвестиционный процесс как фактор формирования дополнительных финансовых инструментов в системе устойчивого развития Арктического региона (на основе социологических опросов экспертов и населения в 2024 г.)

DOI:

Арктические регионы Российской Федерации постоянно нуждаются в дополнительных источниках финансовых ресурсов. В условиях глобальных трансформаций на финансовом рынке, ограничений, связанных с введением санкционной политики некоторых стран в отношении РФ, проблемами привлечения внешних источников финансирования, уходом из страны иностранных инвесторов, сбережения населения приобретают существенное значение.

Прогноз долгосрочного социально-экономического развития, разработанный Министерством экономического развития РФ и рассчитанный на период до 2030 г., утверждённый распоряжением Правительства РФ от 06.10.2021 № 2816-р 1, содержит сведения об инвестиционных ресурсах, среди которых есть и упоминание о сбережениях населения. Согласно данному прогнозу, необходимо стимулировать инвестиционный потенциал населения за счёт повышения надёжности финансовых институтов, в том числе банковской сферы, фор- мирования новых финансовых инструментов, интересных для населения, а также повышения его финансовой грамотности.

Ограниченные возможности региональной финансовой системы становятся причиной поиска путей решения проблемы привлечения финансовых ресурсов частных инвесторов, в роли которых может выступать местное население. В то же время решение данной проблемы остаётся достаточно затруднительным мероприятием, так как объём накопленных денежных средств населения остаётся не очень значительным по сравнению даже с некоторыми азиатскими странами. Например, в Индии и Китае объём инвестиций населения составляет порядка 5% к ВВП, в то время как в РФ это значение едва преодолевает отметку в 0,25% к ВВП. В более развитых экономиках мира значение внутреннего объёма инвестиций населения может достигать 10% к ВВП [1].

Решением проблемы привлечения частных инвестиций в финансовую систему РФ занимались на протяжении не одного десятилетия, ещё в 90-х гг. прошлого столетия были созданы паевые инвестиционные фонды (ПИФы), совокупная стоимость активов ПИФов в 2023 г. возросла до 10,2 трлн руб., а количество различных пайщиков достигло 10 млн чел. 2 В то же время другие финансовые инструменты могут быть менее популярными среди населения. Тем не менее, например, по объёмам взносов в негосударственные пенсионные фонды наблюдается рост: так, за первое полугодие 2024 г. инвестиции в НПФ составили 91,6 млрд руб., из них вложения населения составили 58,2 млрд рублей. При этом по сравнению с аналогичным периодом 2023 г. рост вложений населения составил 45% 3. Среди распространённых финансовых инструментов можно выделить также индивидуальные инвестиционные счета, программы накопительного страхования жизни, вложения в облигации, акции, а также иные инвестиционные фонды.

В настоящее время отчасти можно наблюдать восстановление российского фондового рынка по сравнению с 2023 г. Инвестиционные фонды со стоимостью чистых активов более 500 млн руб. продемонстрировали за первое полугодие 2024 г. рост стоимости пая, годом ранее две трети фондов были убыточными 4.

В то же время существуют сдерживающие факторы при использовании данного финансового инструмента населением. Например, существует определённый порог, другими словами, минимальная стоимость пая для осуществления первичного взноса [2]. Для пайщика в закрытых фондах минимальный объём составляет 100 тыс. руб., в ряде случаев он может быть установлен на отметке даже в 250 тыс. руб. [3]. В открытых фондах он существенно ниже. Это существенно сказывается на возможностях населения вкладывать свои средства в

ПИФы. В то же время Центробанк РФ рассматривает возможность убрать минимальный порог в закрытые ПИФы, что должно существенно повысить доступность для инвестирования средств в данные финансовые инструменты 5. Кроме того, на доступность ПИФов влияет и средний размер комиссий управляющих компаний, который варьируется от 1 до 4,5% в год от активов. Законодательно закреплено, что стоимость такой комиссии не должна превышать 10% в год 6.

В то же время перспективы формирования инвестиций населения в качестве дополнительных финансовых инструментов для обеспечения устойчивого развития арктического региона есть, несмотря на проблемы присутствия индивидуальных инвесторов на фондовом рынке [4]. Население арктических регионов остаётся достаточно консервативным в плане осуществления операций с денежными средствами и использования их в качестве активов, вкладываемых в различные финансовые инструменты. Это связано и с исторической памятью, обуславливающей соответствующий скептицизм и недоверие, а также имеет объективные предпосылки, вызванные процессами миграции населения из регионов Арктики, сокращением активной его части [5].

В целях повышения уровня инвестиционной культуры местного населения необходимо проведение мероприятий, направленных на повышение финансовой грамотности и популяризацию финансовых знаний через все доступные источники информации [6] Причём необходимо осуществлять данную работу, начиная с молодого поколения в школах и заканчивая объяснением основ финансовой грамотности пожилым людям [7]. Но даже в этом случае ожидать быстрого эффекта от реализуемых мероприятий не приходится, поскольку даже в странах Западной Европы и США уровень финансовой грамотности напрямую не связан с уровнем инвестиционной активности населения. Например, в ходе опроса, проведённого FINASTRA Financial Services State of the Nation за 2023 г., было установлено, что отличные знания показывают лишь 14% от числа всех опрошенных респондентов, в то время как инвестиции осуществляют порядка 80% жителей США 7.

Новые финансовые технологии также могут оказывать существенное влияние на уровень инвестиционной активности населения, поскольку позволяют обеспечить доступность и удобство финансовых услуг, снизить барьеры для регулярных инвестиций, в целом повысить доверие к финансовой системе.

Таким образом, конкретизация предложений для населения Крайнего Севера и Арктики по условиям формирования сбережений и накоплений, финансовым инструментам, используемым при инвестировании, определение наиболее значимых характеристик финан-

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Кондратович Д.Л., Бадылевич Р.В. Вовлечённость населения … совых инструментов для населения может позволить расширить спектр возможностей развития региональной финансовой системы.

Методологические основы оценки и регулирования инвестиционного поведения населения на региональном финансовом рынке

В данной работе инвестиции населения в инструменты финансового рынка мы рассматриваем с точки зрения их влияния на систему устойчивого развития арктического региона. Другие исследователи при этом используют различные дефиниции инвестиционного поведения населения.

В работе О.С. Литвиновой под инвестиционным поведением понимается комплекс определённых действий как физических, так и юридических лиц, осуществляющих финансовые и нефинансовые вложения [8]. Подобная трактовка имеет схожие черты с понятием «инвестиционная деятельность», поскольку описывает непосредственно процесс инвестирования, а не определяет направленность инвестиционного поведения.

А.А. Переверзевой предложена другая трактовка понятия «инвестиционное поведение», которое автор рассматривает как характеристику действий инвесторов, осуществляющих вложения средств в различные финансовые инструменты с целью извлечения прибыли, а также вложения в иные объекты, позволяющие получить полезный эффект [9].

Ещё один исследователь — Я.М. Миркин — рассматривает инвестиционное поведение с позиции действий акторов рынка ценных бумаг как части финансового рынка и предлагает свою классификацию моделей инвестиционного поведения, используемых в разных странах. Он выделяет характерные черты для англосаксонской, германской, японской, исламской и смешанной моделей инвестиционного поведения [10]. В российской практике, по мнению Я.М. Миркина, преобладают элементы японской и германской моделей, поскольку население выбирает сберегательную модель поведения с преобладанием инвестирования средств в традиционные финансовые инструменты, такие как банковские вклады, при этом уровень активности на финансовом рынке сохраняется на стабильно низком уровне.

Наряду с инвестиционным поведением, отечественные исследователи рассматривают в своих работах такое понятие, как «инвестиционный потенциал». Например, Л.С. Валинуро-ва, О.Б. Казакова, Кузьминых Н. А. определяют его как материальную базу, позволяющую обеспечить необходимую динамику социально-экономического развития территории, к категориям инвестиционного потенциала они относят не только финансовые активы, но и материальные и нематериальные средства [11].

Ещё одна группа исследователей в составе Г.В. Захаровой и Т.Н. Моргун под инвестиционным потенциалом понимает возможности региональной экономики в текущих условиях обеспечивать достижение максимальных результатов [12].

Интересен подход Р.А. Кармова, который рассматривает инвестиционный потенциал как значимый элемент инвестиционного поведения. К инвестиционному потенциалу он от- носит собственные ресурсы населения, позволяющие достигать конкретных результатов при их использовании [13].

Среди исследователей, анализирующих в своих работах факторы инвестиционного поведения населения, можно выделить О.Ю. Бестужеву, которая считает, что на инвестиционное поведение населения на региональном финансовом рынке оказывают влияние социально-экономические факторы, в том числе: сбережения, возрастные и гендерные различия, уровень образования, инвестиционные предпочтения и некоторые другие [14].

Достаточно интересен подход, изложенный в исследованиях Ю.Б. Подгорной, которая выделила пять факторов инвестиционного поведения населения. Во-первых, к ним относятся социально-экономические условия, определяющие уровень реальных доходов населения, уровень потребления, уровень уверенности в будущем, наличие кризисных явлений. Во-вторых, возможности населения, обусловленные долей сбережений в структуре доходов, ограничение кредитных возможностей, ограниченность непосредственно финансового рынка, а также слабая распространённость коллективного инвестирования. В-третьих, отсутствие финансовой грамотности, что приводит к непониманию специфики различных финансовых инструментов. В-четвёртых, инвестиционный интерес и желание инвестировать. К пятому фактору, по мнению данного исследователя, относится инвестиционный климат, обусловленный политическими и экономическими условиями [15].

В зарубежной литературе также существуют различные подходы к определению инвестиционного поведения. Например, в работе Д. Йоргенсона истоком инвестиционного поведения выступает неоклассическая теория оптимального накопления, в основе которой содержатся положения о желаемом объёме капитала, который необходимо достичь в определённый момент времени, и фокус смещается на максимизацию полезности потребления [16].

В работе О. Арегбейена и С. Мбадиуги факторы инвестиционного поведения подразделяются на четыре основные группы. К первой группе авторы относят экономические факторы, среди которых указываются, например, финансовые показатели организаций, экспертные прогнозы относительно вероятной доходности акций, биржевые отчёты и т. д. Ко второй группе, по их мнению, относятся социальные факторы, в число которых входят рекомендации брокеров, информация о мажоритарных акционерах, данные о структуре собственности компаний. К третьей группе отнесены культурные факторы, включающие модель инвестиционного поведения самого инвестора, информированность о перспективах инвестиционных вложений, готовность осуществлять операции на финансовом рынке, рекомендации друзей и знакомых. К четвёртой группе авторы относят психологические факторы, в том числе оценку безопасности осуществления сбережений, рост готовности к осуществлению операций на финансовом рынке вследствие изучения соответствующей финансовой литературы и повышения уровня финансовой грамотности инвестора, рациональную оценку факторов риска и

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Кондратович Д.Л., Бадылевич Р.В. Вовлечённость населения … готовность к возможным неудачам, фактор «уверенности в завтрашнем дне» и страх от возможной потери рабочего места, наличие успешных примеров в инвестировании средств [17].

На основе обобщения подходов отечественных и зарубежных авторов можно сделать вывод о том, что инвестиционное поведение населения рассматривается исключительно с позиции осуществления вложений в финансовые инструменты, с описанием различных факторов, влияющих на модель поведения инвесторов на финансовом рынке. В то же время остаются недостаточно исследованными аспекты инвестиционного поведения населения на региональном финансовом рынке, аспекты выбора финансовых инструментов (региональные облигации, региональные инвестиционные фонды и др.), которые могут быть востребованы населением при выборе вариантов инвестирования в регионах Крайнего Севера и Арктики РФ.

Анализ вовлечённости населения арктического региона в инвестиционный процесс как фактор формирования дополнительных финансовых инструментов

Для оценки вовлечённости населения в инвестиционный процесс и анализа востребованности дополнительных финансовых инструментов в системе устойчивого развития арктического региона нами был проведён ряд социологических исследований.

На первоначальном этапе были получены данные экспертного опроса, проведённого среди представителей научных организаций, занимающихся социально-экономическими проблемами развития северных и арктических регионов РФ 8. Опрос проводился с 30 мая по 1 июня 2024 г. в рамках международной научно-практической конференции «Лузинские чтения-2024», в ходе которой были исследованы основные характеристики инвестиционного поведения населения, охарактеризованы финансовые инструменты, наиболее востребованные в регионах Крайнего Севера и Арктики.

Второй этап исследования заключался в проведении массового социологического опроса среди населения опорных арктических городов Мурманской области 9, 10, в ходе которого были исследованы различные аспекты инвестиционного поведения, в том числе проведена оценка возможностей осуществления сбережений накоплений жителями региона, определены основные финансовые инструменты, наиболее популярные среди населения, выявлены модели поведения, характерные для различных категорий населения, а также определены основные формы управления финансовыми средствами, выбираемые населением арктических городов. Опрос проводился на основе применения метода квотной вы- борки с определением выборочной совокупности по каждому городу. Общий объём выборки составил 360 человек. В целом сочетание экспертного и массового социологического опросов позволило получить ряд оригинальных результатов.

В рамках опроса экспертам было предложено оценить возможности для формирования сбережений и накоплений населения, проживающего в районах Крайнего Севера и Арктики РФ (рис. 1).

-

■ Существенно ниже, чем в среднем по РФ

-

■ Соответствуют среднему уровню по РФ

-

■ Выше, чем в среднем по РФ, но ниже, чем в наиболее финансово благополучных регионах

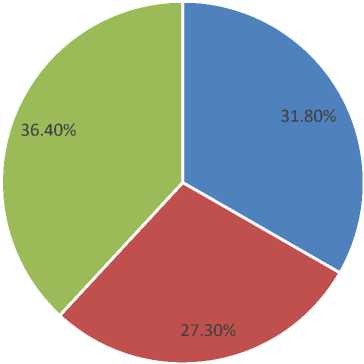

Рис. 1. Оцените, пожалуйста, возможности для формирования сбережений и накоплений населения, проживающего в регионах Крайнего Севера и Арктики РФ 11.

Следует отметить, что по данному вопросу эксперты высказались неоднозначно. Порядка 36,4% экспертов считают, что возможности для формирования сбережений и накоплений населения выше, чем в среднем по РФ, но ниже, чем в наиболее финансово благополучных регионах. Немногим менее трети экспертов (31,8%) считают, что эти возможности ниже, чем в среднем по РФ, и 27,3% экспертов указывают, что такой потенциал соответствует среднему уровню по РФ. То есть значительная часть экспертов склонна считать, что явные особенности в процессах формирования и накопления сбережений в регионах Крайнего Севера и Арктики РФ отсутствуют.

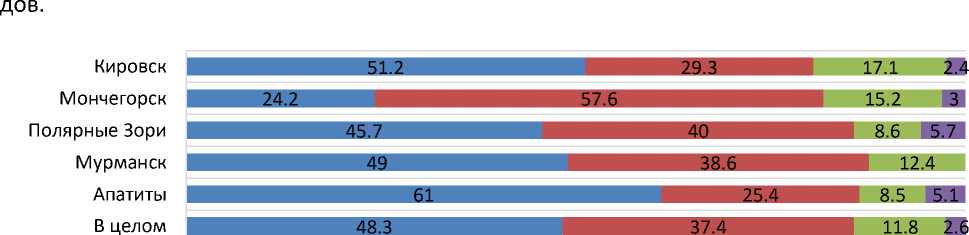

В то же время представляют интерес оценки населением своих возможностей для формирования сбережений и накоплений в таком арктическом регионе. Анализ массового социологического опроса населения в опорных арктических городах Мурманской области показал, что в ряде городов процент тех, кто имеет доходы выше среднероссийских значений, достаточно велик (рис. 2). Например, в таком городе, как Кировск, число тех, кто имеет высокий уровень сбережений, достигает 17,1%, немногим меньше их значение в городах Мончегорске (15,2%) и Мурманске (12,4%). Причём региональная столица по этим значениям находится лишь на третьем месте. Достаточно высоки значения уровня накоплений среди тех, кто имеет сбережения ниже среднего размера вкладов по РФ. Например, в г. Мончегорске 57,6% населения имеют подобные вклады, в г. Полярные Зори таких вкладчиков 40%, в Мурманске — 38,6%. В то же время в целом по Мурманской области чуть менее половины от числа опрошенных респондентов (48,3%) совсем не имеет накоплений. Также среди других вариантов ответов респонденты указывали иные формы сохранения капитала: например, инвестиции в недвижимость и использование различных финансовых инструментов. Среди всех городов, где проводился опрос, лишь в г. Апатиты ситуация с вкладами населения несколько хуже. Это может быть связано с отсутствием крупных промышленных градообразующих предприятий, обеспечивающих своему персоналу стабильно высокий уровень дохо-

■ Не имею накоплений

-

■ Имею сбережения ниже среднего размера вкладов по РФ (средний размер вклада 1150 тыс. руб.)

-

■ Имею сбережения выше среднего размера вкладов по РФ (средний размер вклада 1150 тыс. руб.)

-

■ Другое (что именно):

Рис. 2. Оцените, пожалуйста, Ваши возможности для формирования сбережений и накоплений, % 12.

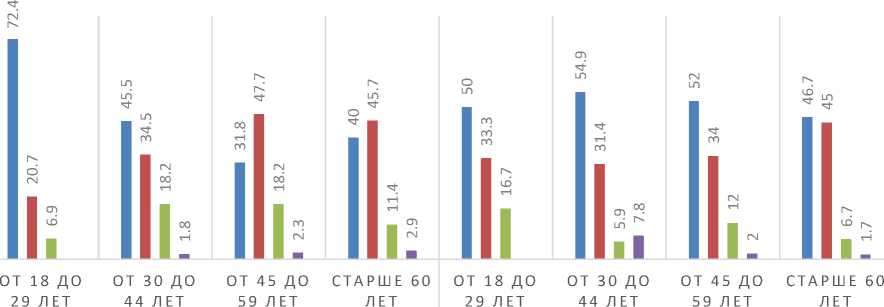

Интерес представляет распределение ответов по половозрастной структуре (рис. 3). Анализ данных показывает, что наиболее высокий потенциал для формирования сбережений и накоплений представляют мужчины средней возрастной категории от 45 до 59 лет и старшее поколение как мужчин, так и женщин в возрасте свыше 60 лет. Среди этих категорий больше всего тех, кто располагает доходами выше среднероссийских значений по вкладам.

МУЖЧИНЫ ЖЕНЩИНЫ

■ Не имею накоплений

■ Имею сбережения ниже среднего размера вкладов по РФ (средний размер вклада 1150 тыс. руб.)

■ Имею сбережения выше среднего размера вкладов по РФ (средний размер вклада 1150 тыс. руб.) ■ Другое (что именно):

Рис. 3. Возможности для формирования сбережений и накоплений (распределение ответов по полу и возрасту), %13.

Среди тех, кто не имеет накоплений, можно выделить значительное число молодых мужчин в возрасте от 18 до 29 лет (72,4%), молодых женщин (50,0%), среднего (54,9%) и более старшего возраста от 30 до 59 лет (52,0%). В тоже время среди женщин данных категорий и остальных мужчин среднего возраста значителен потенциал тех, кто имеет в клады выше среднего по РФ, их число порядка трети от опрошенных.

Для оценки наиболее важных характеристик финансовых инструментов при выборе вариантов инвестирования населением в регионах Крайнего Севера и Арктики РФ мы обратились к экспертам, которым было предложено выбрать не более 3 наиболее приоритетных вариантов (рис. 4).

-

■ Доходность инструментов

-

■ Срок инвестирования

-

■ Гибкие условия инвестирования (возможность пополнения, снятия средств и т. д.)

-

■ Удобство осуществления вложений и возврата средств (наличие онлайн-возможностей, широкая сеть агентов реализации инструментов)

-

■ Наличие гарантий возврата средств

-

■ Широкая информационная поддержка

-

■ Использование привлеченных средств на территории проживания населения

-

■ Другое (что именно):

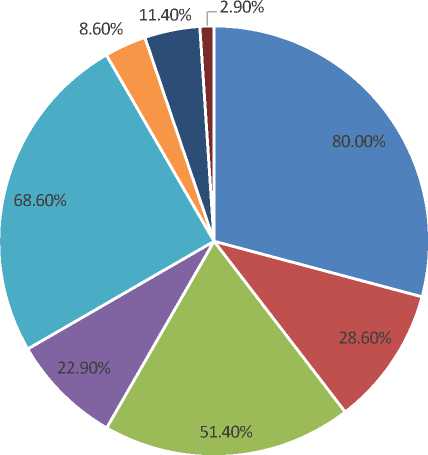

Рис. 4. Какие из характеристик финансовых инструментов Вы считаете наиболее важными при выборе вариантов инвестирования населением в регионах Крайнего Севера и Арктики РФ? (укажите не более 3-х вариантов) 14.

Выяснилось, что наиболее значимыми характеристиками являются: доходность финансовых инструментов (80%), наличие гарантий возврата средств (68,6%) и гибкие условия инвестирования, то есть наличие возможности пополнения и снятия средств, и т. д. (51,4%). Также эксперты считают, что к важным характеристикам финансовых инструментов относятся срок инвестирования денежных средств (28,6%) и удобство осуществления вложений и возврата средств, т. е. наличие онлайн-возможностей и широкой сети агентов реализации инструментов (22,9%).

Аналогичный вопрос был задан и жителям опорных арктических городов Мурманской области применительно к ним самим (рис. 5).

■ Доходность инструментов

-

■ Срок инвестирования

-

■ Гибкие условия инвестирования (возможность пополнения, снятия средств и т.д.)

-

■ Удобство осуществления вложений и возврата средств (наличие онлайн-возможностей, широкая сеть агентов реализации инструментов)

-

■ Наличие гарантий возврата средств

-

■ Широкая информационная поддержка

-

■ Использование привлеченных средств на территории проживания населения

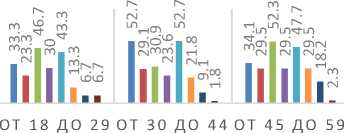

Рис. 5. Какие из характеристик финансовых инструментов Вы считаете наиболее важными при выборе вариантов инвестирования в Вашем регионе?, % 15.

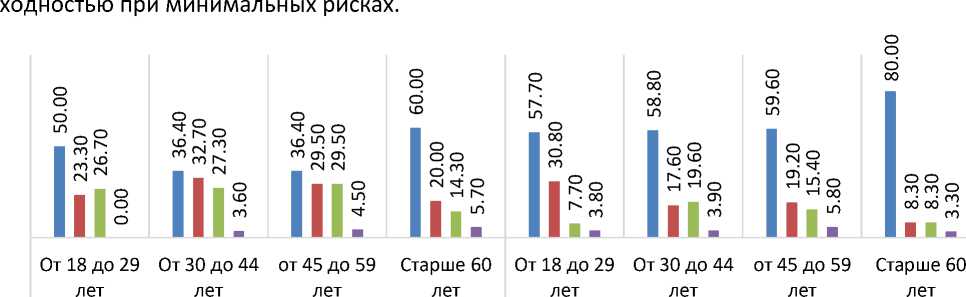

Следует отметить, что в целом для населения оказались более важными характеристиками наличие гарантий возврата средств (46,6%) и гибкие условия инвестирования (42,4%). Доходность же финансовых инструментов занимает в этом перечне по значимости лишь третье место (36,7%), что свидетельствует о готовности инвестировать средства при меньшей доходности, но с более понятными и гибкими условиями, при минимальных рисках.

ЛЕТ ЛЕТ ЛЕТ

МУЖЧИНЫ

СТАРШЕ 60 ОТ 18 ДО 29 ОТ 30 ДО 44 ОТ 45 ДО 59 СТАРШЕ 60

ЛЕТ ЛЕТ ЛЕТ ЛЕТ ЛЕТ

ЖЕНЩИНЫ

-

■ Доходность инструментов

-

■ Срок инвестирования

-

■ Гибкие условия инвестирования (возможность пополнения, снятия средств и т.д.)

-

■ Удобство осуществления вложений и возврата средств (наличие онлайн-возможностей, широкая сеть агентов реализации инструментов)

-

■ Наличие гарантий возврата средств

-

■ Широкая информационная поддержка

-

■ Использование привлеченных средств на территории проживания населения

-

■ Другое (что именно):

Рис. 6. Какие из характеристик финансовых инструментов Вы считаете наиболее важными при выборе вариантов инвестирования в Вашем регионе? (распределение ответов по полу и возрасту), %16.

При этом как мужчины в возрасте от 45 лет и старше, так и женщины от 30 лет и старше большее значение придают использованию средств на территории проживания (рис. 6). значимость основных трёх характеристик финансовых инструментов для всех половозрастных остаётся неизменной, но с некоторыми особенностями. Например, для мужчин и женщин старше 60 лет основной характеристикой финансовых инструментов является наличие гарантий возврата денежных средств (52,3% и 46,7% соответственно), для более молодых поколений важно не только сохранить денежные средства, но и воспользоваться преимуществами более гибких условий инвестирования, а также обеспечить более высокую доходность финансовых инструментов.

Исследования показывают, что население демонстрирует достаточно высокий уровень вовлечённости в процесс инвестирования своих средств, имеет представление не только о возможностях сохранения и накопления средств, характеристиках финансовых инструментов, но и хорошо оценивает все их преимущества и недостатки.

Для того чтобы сформировать представление о наиболее привлекательных для населения финансовых инструментах, которые они могли бы использовать в регионах Крайнего Севера и Арктики РФ, мы проанализировали мнения экспертов по данному вопросу (рис. 7).

Рис. 7. Какие из нижеперечисленных финансовых инструментов наиболее привлекательны для населения при инвестировании сбережений в регионах Крайнего Севера и Арктики РФ? (укажите не более 3-х вариантов), % 17.

Результаты экспертного опроса показывают, что для населения анализируемых регионов наиболее востребованными остаются традиционные финансовые инструменты, такие как недвижимость (65,7%), банковские вклады (54,3%), валюта (37,1%) и приобретение дорогостоящих товаров (авто, электроника и другие товары) (34,3%). Также востребованными могут оказаться корпоративные и государственные ценные бумаги. Несмотря на наличие более высокодоходных финансовых инструментов, таких как ПИФы и криптовалюта, эксперты считают, что они будут менее востребованы. Это подтверждается и результатами массового социологического опроса населения. Население выбирает более понятные и предсказуемые с точки зрения возврата средств инструменты. Помимо того, для использования данных инструментов требуются определённые знания, а в силу недостаточной финансовой грамотности население предпочитает «традиционные» инструменты, используемые при инвестировании средств (рис. 8).

Основным финансовым инструментом для большинства опрошенных по Мурманской области респондентов остаются вложения в недвижимость (68,4%). Следующим по популярности финансовым инструментом являются банковские вклады (46,0%) и валюта (26%). Эти оценки совпадают с вышеозвученными результатами экспертных опросов, что неудивительно, так как данные направления инвестирования средств являются популярными и для остальной части РФ.

Валюта

Транспорт, электроника и другие товары

Корпоративные ценные бумаги

Паевые инвестиционные фонды Криптовалюта

■ Недвижимость

■ Банковские вклады

■ Государственные ценные бумаги

■ Пенсионные фонды

■ Другое (что именно):

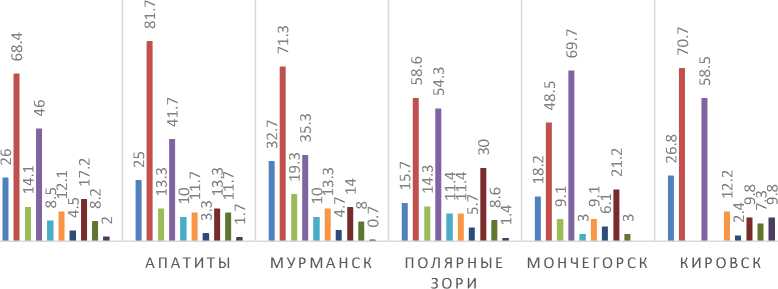

Рис. 8. Укажите, пожалуйста, наиболее привлекательные финансовые инструменты для населения при инвестировании сбережений в Вашем регионе, % 18.

В то же время популярность этих традиционных финансовых инструментов неоднородна по опорным арктическим моногородам. Так, если для Мурманска, Апатитов, Кировска наиболее востребованным финансовым инструментом являются вложения в недвижимость, то для жителей Мончегорска основным финансовым инструментом можно назвать банковские вклады: доля тех, кто выбрал данный вариант ответа составляет 69,7%. Для г. Полярные Зори эти два инструмента имеют практически равное значение (недвижимость — 58,6%, банковские вклады — 54,3%). Также в этом муниципальном образовании популярны инвестиции в пенсионные фонды (30,0%). Инвестирование средств в валюту более предпочтительно для региональной столицы (32,7%) и для жителей г. Апатиты (25,0%). Остальные финансовые инструменты имеют существенно меньшую популярность.

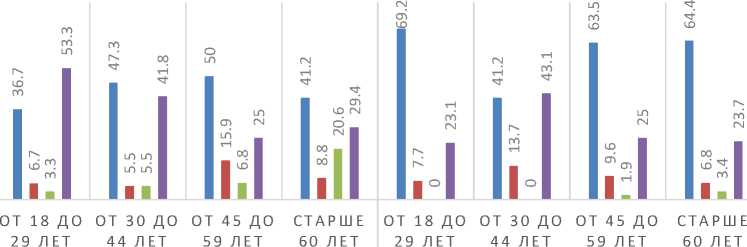

Если рассмотреть ситуацию в разрезе половозрастной структуры населения (рис. 9), то для основной массы респондентов выбор финансовых инструментов остаётся приблизительно тем же: то есть вложения в недвижимость, банковские вклады и валюту. Тем не менее, можно обратить внимание на то, что молодые мужчины в возрасте от 18 до 29 лет готовы использовать такой финансовый инструмент, как криптовалюта. Около 36,7% респондентов данной группы выбрали этот вариант ответа, что выше «традиционных» вложений в банковские вклады (26,7%).

ОТ 18 ДО ОТ 30 ДО ОТ 45 ДО СТАРШЕ 60

29 ЛЕТ 44 ЛЕТ 59 ЛЕТ ЛЕТ

МУЖЧИНЫ

ЖЕНЩИНЫ

■ Недвижимость

■ Валюта

Транспорт, электроника и другие товары

Корпоративные ценные бумаги

Паевые инвестиционные фонды

-

■ Банковские вклады

-

■ Государственные ценные бумаги

-

■ Пенсионные фонды

■ Криптовалюта

-

■ Другое (что именно):

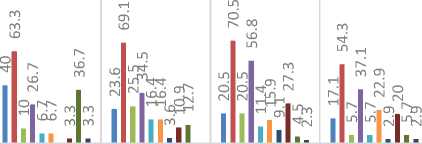

Рис. 9. Укажите, пожалуйста, наиболее привлекательные финансовые инструменты для населения при инвестировании сбережений в Вашем регионе (распределение ответов по полу и возрасту), % 19.

Также среди молодёжи популярными остаются инвестиции в валюту: доля мужчин от 18 до 29 лет составляет по данной позиции 40%, а женщин этой же возрастной категории — 50,0%. Для мужчин и женщин старше 45 лет популярным является инвестирование средств в пенсионные фонды, что, скорее всего, связано с необходимостью обеспечения более высокого уровня доходов при выходе на пенсию.

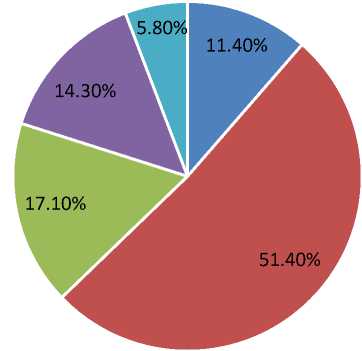

Одна из задач нашего исследования заключалась в определении потенциала использования региональных финансовых инструментов, таких как региональные облигации, региональные инвестиционные фонды и некоторых других. Мы хотели понять, при каких условиях в качестве альтернативного варианта население будет готово инвестировать средства в данные инструменты. Для этого мы также обратились к экспертам, которых попросили дать ответ на вопрос о востребованности региональных финансовых инструментов населением при выборе вариантов инвестирования в регионах Крайнего Севера и Арктики РФ (рис. 10).

Порядка 11,4% экспертов считают, что региональные финансовые инструменты могут выступать в качестве альтернативы традиционным вложениям (например, банковским вкладам). Больше половины экспертов (51,4%) считает, что в случае формирования благоприятных условий по региональным финансовым инструментам они могут стать более востребованными. Эксперты также отмечают, что для популяризации данных инструментов необходимо проводить широкомасштабную информационную политику с привлечением средств массовой информации.

-

- Да

-

■ Да, в случае формирования привлекательных условий по таким инструментам

Да, в случае широкой информационной поддержки

-

■ Нет

-

■ Другое

Рис. 10. Считаете ли Вы, что региональные финансовые инструменты (региональные облигации, региональные инвестиционные фонды и др.), которые являются альтернативами банковским вкладам, могут быть востребованы населением при выборе вариантов инвестирования в регионах Крайнего Севера и Арктики РФ? (в %) 20.

Лишь 14,3% экспертов считают, что региональные финансовые инструменты ни при каких обстоятельствах не смогут стать альтернативой традиционным финансовым инструментам. Около 5,8% экспертов не смогли ответить на данный вопрос.

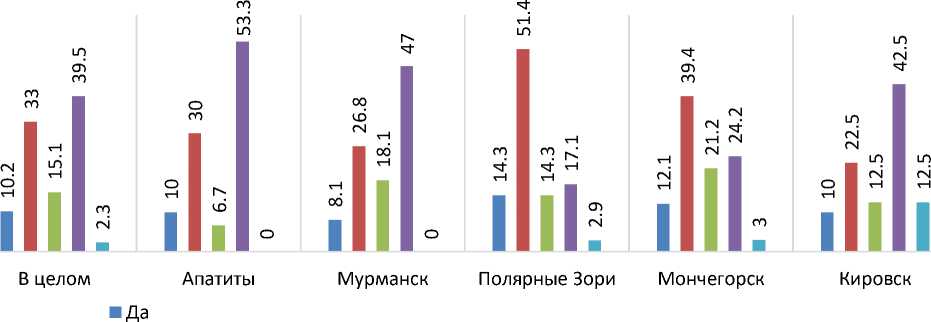

Как показали результаты массового социологического опроса среди населения, региональные финансовые инструменты воспринимаются неоднозначно (рис. 11).

■ Да, в случае формирования привлекательных условий по таким инструментам

■ Да, в случае широкой информационной поддержки

■ Нет

-

■ Другое (что именно):

Рис. 11. Считаете ли Вы, что региональные финансовые инструменты (региональные облигации, инвестиционные фонды и др.), являющиеся альтернативами банковским вкладам, могут быть востребованы

Вами при выборе вариантов инвестирования? (в %) 21.

Если рассматривать ответы в целом, то 39,5% респондентов проявили скептицизм в отношении таких инструментов. В то же время треть ответивших (33,3%) допускают возможность использования таких финансовых инструментов в качестве альтернативных банковским вкладам, в случае если будут сформированы привлекательные условия по ним. Ещё

16,7% респондентов ответили, что региональные финансовые инструменты могут стать альтернативой в случае обеспечения широкой информационной поддержки.

Мужчины Женщины

■ Да

■ Да, в случае формирования привлекательных условий по таким инструментам

■ Да, в случае широкой информационной поддержки

■ Нет

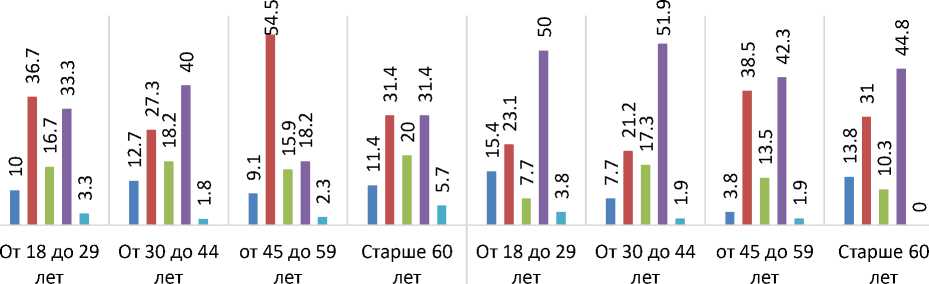

Рис. 12. Считаете ли Вы, что региональные финансовые инструменты (региональные облигации, инвестиционные фонды и др.), являющиеся альтернативами банковским вкладам, могут быть востребованы Вами при выборе вариантов инвестирования? (распределение ответов по полу и возрасту), % 22.

Также следует обратить внимание, что в целом население выражает умеренный оптимизм относительно вложений в региональные финансовые инструменты (рис. 12). Причём среди мужчин доля тех, кто положительно воспринимает возможность осуществления инвестиций в данные инструменты в случае обеспечения привлекательных условий и повышения уровня информационного сопровождения, значительно выше доли женщин, высказывающих определенный скептицизм. Тем не менее, немногим менее половины от числа опрошенных женщин в возрасте от 18 до 44 лет готовы при определённых обстоятельствах осуществлять инвестиции в региональные финансовые инструменты. Процент женщин в возрасте от 45 лет и старше, готовых рассматривать такую альтернативу, существенно выше. Это свидетельствует о том, что региональные финансовые инструменты могут стать альтернативными для банковских вкладов при выборе вариантов инвестирования.

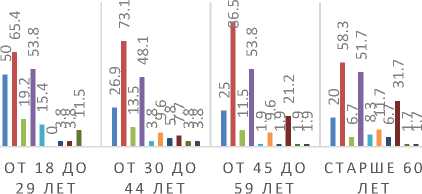

Один из значимых вопросов, на который необходимо было получить ответ, заключался в определении предпочтительных сроков инвестирования средств населения (рис. 13). Этот вопрос был задан респондентам, в результате чего мы установили, что в целом по опорным городам Мурманской области население готово инвестировать средства в краткосрочные (до 1 года) и среднесрочные финансовые инструменты (от 1 до 3 лет).

■ До 1 года ■ От 1 до 3 ■ От 3 до 5 ■ Свыше 5 лет

Рис. 13. Укажите, пожалуйста, наиболее предпочтительный для Вас срок инвестирования, % 23.

При этом, если рассматривать в разрезе городов, то в ряде случаев процент желаю- щих инвестировать в долгосрочные инструменты может несколько отличаться. Например, более половины жителей г. Мончегорска готовы к долгосрочному инвестированию средств, их совокупная доля достигает 51,5%, а в г. Апатиты, наоборот, жители предпочитают краткосрочные и среднесрочные вложения средств (около 80%), а порядка 20% населения готово инвестировать на более длительный период.

Анализируя предпочтительный период инвестирования в разрезе половозрастной структуры населения, можно также выявить ряд особенностей (рис. 14).

ОТ 30 ДО

44 ЛЕТ

ОТ 18 ДО

29 ЛЕТ

ОТ 18 ДО

29 ЛЕТ

ОТ 45 ДО

59 ЛЕТ

ОТ 45 ДО

59 ЛЕТ

ОТ 30 ДО

44 ЛЕТ

СТАРШЕ 60 ЛЕТ

СТАРШЕ 60 ЛЕТ

МУЖЧИНЫ

■ До 1 года

ЖЕНЩИНЫ

-

■ От 1 до 3 ■ От 3 до 5 ■ Свыше 5 лет

Рис. 14. Укажите, пожалуйста, наиболее предпочтительный для Вас срок инвестирования (распределение ответов по полу и возрасту), %24.

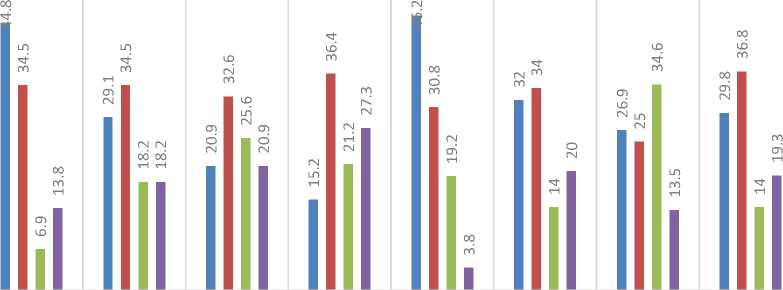

Так, например, среди мужчин в возрасте от 18 до 29 лет значительная доля тех, кто готов инвестировать в краткосрочные инструменты (44,8%), либо на среднесрочную перспективу (34,5%). В то же время мужчины старше 30 предпочитают преимущественно среднесрочные инвестиции, таких чуть более трети. Среди мужчин старше 60 лет больше тех, кто готов к долгосрочным инвестициям, доля таких в целом достигает практически половины от числа опрошенных (48,5%). Ответы женщин также имеют схожую тенденцию, за исключением возрастной категории от 45 до 59 лет, где доля тех, кто готов к долгосрочному инвестированию (от 3 до 5 лет и свыше 5 лет), несколько выше и в целом достигает значения 48,1%.

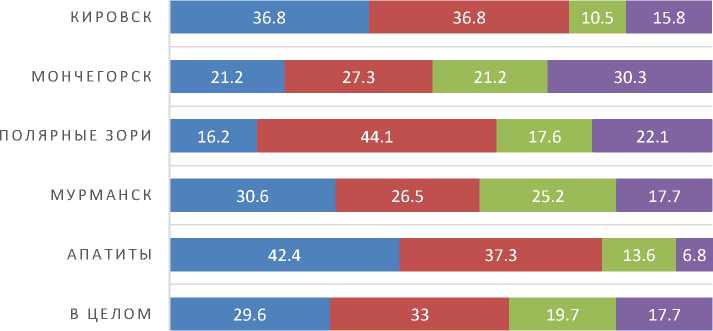

В целях определения особенностей мотивационного механизма, побуждающего население к действиям, направленным на осуществление инвестиционной деятельности, нами были исследованы модели, соответствующие инвестиционному поведению жителей опорных арктических городов Мурманской области (рис. 15).

Кировск

Мончегорск

Полярные Зори

Мурманск

Апатиты

В целом

61.00 19.50■ 9.809.80

33.30 30.30^^1 30.306.10

48.60 25.70 22.902.90

56.40 22.80 19.501.30

70.00 11.70 11.70 6.70

55.50 21.80 18.70 4.00

-

■ Согласен на невысокую доходность при минимальном риске

-

■ Стремлюсь к более высокому уровню дохода с учетом более высокого уровня рисков, но при этом не готов постоянно заниматься управлением инвестициями

-

■ Стремлюсь к максимальной доходности и готов постоянно заниматься управлением инвестициями

-

■ Другое (что именно):

Рис. 15. Выберите модель, в наибольшей степени соответствующую Вашему инвестиционному поведению, % 25.

В целом для большинства жителей исследуемых городов характерна инвестиционная модель, обеспечивающая невысокую доходность при минимальном риске (55,5%), значительная часть населения готова к повышению своего дохода с учётом более высоких рисков, не имеет возможности постоянно заниматься управлением своими инвестициями (21,8%), а 18,7% от числа опрошенных можно отнести к активным участникам инвестиционного процесса, которые стремятся максимизировать доходность от своих вложений и постоянно занимаются управлениями инвестициями. Есть среди опрошенных и те, кто совсем не интересуется вопросами инвестирования, таких около 4%. Можно обратить внимание, что в ряде городов население принимает активное участие в процессах инвестирования, например, в г. Мончегорске количество участников инвестиционной деятельности, обеспечивающей максимальную доходность, превышает 66,5%, причём доля активных инвесторов составляет практически треть от числа опрошенных респондентов (30,3%), что свидетельствует о высоком инвестиционном потенциале. «Активной» инвестиционной модели придерживаются жители г. Полярные Зори и Мурманска. Несколько хуже обстоят дела в Апатитско-Кировской агломерации, где значительная доля населения стремится сохранить определённый невысокий уровень доходности при минимальных рисках.

Исходя из половозрастной структуры населения (рис. 16), можно сделать выводы, что к более активному управлению своими инвестициями готовы в основном мужчины в широком возрастном диапазоне от 18 до 59 лет, среди женщин доля таких существенно меньше. В основном для них характерна более стабильная модель инвестирования с невысокой до-

Мужчины Женщины

■ Согласен на невысокую доходность при минимальном риске

-

■ Стремлюсь к более высокому уровню дохода с учетом более высокого уровня рисков, но при этом не готов постоянно заниматься управлением инвестициями

-

■ Стремлюсь к максимальной доходности и готов постоянно заниматься управлением инвестициями

-

■ Другое (что именно):

Рис. 16. Выберите модель, в наибольшей степени соответствующую Вашему инвестиционному поведению (распределение ответов по полу и возрасту), % 26.

Также следует отметь, что и пенсионеры в возрасте старше 60 лет выбирают подобную модель инвестиционного поведения, это касается и мужчин, и женщин. Причём для женщин данной возрастной категории это основная модель поведения (80% от числа опрошенных).

Учитывая, что не все респонденты готовы самостоятельно управлять своими инвестициями, необходимо было установить, какому типу субъектов жители опорных арктических городов Мурманской области готовы передать управление своими сбережениями (рис. 17).

■ Коммерческим организациям, профессионально занимающимся инвестициями (инвестиционные фонды, финансовые посредники и др.)

■ Федеральным, региональным и муниципальным фондам

-

■ Никому не доверяю, занимаюсь управлением самостоятельно

-

■ Другое (что именно):

Рис. 17. Какому типу субъектов Вы готовы передать управление своими сбережениями?, % 27.

Подавляющая часть опрошенных готова передать управление банковским структурам (52,1%), либо заниматься управлениями инвестициями самостоятельно ввиду отсутствия доверия к управляющим организациям. Федеральным, региональным и муниципальным фондам готовы поручить управление 4,8% от числа всех опрошенных респондентов. Среди других вариантов также упоминался ПФР 28 и управление инвестициями через родственников.

МУЖЧИНЫ

ЖЕНЩИНЫ

■ Банкам

-

■ Коммерческим организациям, профессионально занимающимся инвестициями (инвестиционные фонды, финансовые посредники и др.)

-

■ Федеральным, региональным и муниципальным фондам

-

■ Никому не доверяю, занимаюсь управлением самостоятельно

Рис. 18. Какому типу субъектов Вы готовы передать управление своими сбережениями

(распределение ответов по полу и возрасту), % 29.

Если рассмотреть ответы в разрезе половозрастной структуры, то можно обратить внимание, что среди мужчин доверие к федеральным, региональным и муниципальным фондам несколько выше. Максимальное значение данная позиция занимает у мужчин в возрасте от 60 лет и старше. Женщины в основном выбирают в качестве управляющей компании банки, но часть из опрошенных в возрасте от 30 до 44 лет готова заниматься управлением сбережениями самостоятельно. Среди женщин от 60 лет также более высокий процент (3,4%) доверия помимо наиболее популярных имеют федеральные, региональные и муниципальные фонды.

Заключение

Данное эмпирическое исследование проводилась нами поэтапно, что позволило как учесть мнение экспертного сообщества по вопросам формирования дополнительных финансовых инструментов, так и на основе проведённого массового социологического опроса проанализировать вовлечённость жителей опорных арктических городов Мурманской области в инвестиционный процесс.

Результаты социологических исследований показали, что существует достаточно высокий потенциал для повышения уровня вовлечённости населения в инвестиционный процесс как фактора формирования дополнительных финансовых инструментов в системе устойчивого развития арктического региона.

В целях повышения уровня вовлечённости населения арктического региона в инвестиционный процесс необходимо учесть ряд условий. Во-первых, как показывают результаты опроса, важное значение имеют социально-демографические факторы (половозрастная структура, уровень образования, материальное положение). Во-вторых, следует учесть опосредованные факторы, такие как местные культурные традиции, влияние макроэкономических и геополитических условий, уровень развития финансовой инфраструктуры и институтов и т. д.

Как показал анализ, проведённый в исследовании, в опорных арктических городах Мурманской области значительная часть населения имеет уровень накоплений выше среднероссийских значений, что позволяет оценить сберегательный потенциал как достаточно высокий.

К важным характеристикам финансовых инструментов при выборе вариантов и н-вестирования населением в регионах Крайнего Севера и Арктики РФ эксперты отнесли доходность финансовых инструментов, наличие гарантий возврата средств и гибкие условия инвестирования, срок инвестирования денежных средств и удобство осуществления вложений и возврата средств, т. е. наличие онлайн–возможностей и широкой сети агентов реализации инструментов. В то же время результаты массового социологического опроса показывают, что для населения наиболее значимыми факторами являются гарантии возврата средств и гибкие условия инвестирования. Доходность же фи нансовых

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Кондратович Д.Л., Бадылевич Р.В. Вовлечённость населения … инструментов заняла по значимости лишь третье место, что свидетельствует о готовности инвестировать средства при меньшей доходности, но с более понятными и гибкими условиями, при минимальных рисках. В целом население арктического региона показ ы-вает достаточно высокий уровень вовлечённости в процесс инвестирования своих средств, имеет представление не только о возможностях сохранения и накопления средств, характеристиках финансовых инструментов, но и хорошо оценивает все их преимущества и недостатки.

Основным финансовым инструментом для населения Мурманской области остаётся инвестирование в недвижимость, далее следуют банковские вклады и валюта. На эти же финансовые инструменты указывали эксперты, что неудивительно, так как данные направления инвестирования средств являются популярными и для остальной части РФ.

Региональные финансовые инструменты могут выступать в качестве альтернативы традиционным банковским вкладам. В то же время более половины от числа всех экспертов полагает, что для начала необходимо сформировать благоприятные условия по региональным финансовым инструментам, в этом случае они могут стать более востребованными. Эксперты также отмечают, что для популяризации данных инструментов необходимо проводить широкомасштабную информационную политику с привлечением средств массовой информации. Это подтверждается и результатами массового социол о-гического опроса населения, поскольку только треть респондентов допускает возможность использования региональных финансовых инструментов в качестве альтер нативных банковским вкладам, если по ним будут сформированы привлекательные условия. Также респонденты указывали на то, что региональные финансовые инструменты могут стать альтернативой в случае обеспечения широкой информационной поддержки.

Были установлены поведенческие характеристики для различных половозрастных групп, в том числе применяемая модель инвестиционного поведения. Так, например, более активное управление инвестициями свойственно в основном мужчинам. Женщины выбирают более предсказуемые варианты, поэтому для них характерна модель инвестирования с невысокой доходностью при минимальных рисках.

В ходе проведения исследования определено, что многие жители опорных арктических городов Мурманской области либо самостоятельно занимаются управлением своими инвестициями, либо готовы передать управление своими сбережениями банковским структурам. Федеральным, региональным и муниципальным фондам готовы поручить управление в настоящее время лишь 4,8% от числа всех опрошенных респондентов, при этом мужчины проявляют несколько большее доверие к федеральным, региональным и муниципальным фондам, чем женщины. На такое мнение влияет несколько причин. Во-первых, существенное влияние оказывает уровень доверия, который складывается в условиях отсутствия достаточных достоверных данных и широкомасштабной информационной поддержки, позволяющей популяризировать подобную форму управления инве- стициями. Во-вторых, уровень финансовой грамотности населения не позволяет многим объективно оценивать все преимущества и недостатки подобного управления. В-третьих, отсутствуют доступный интерактивный сервис управления инвестициями и региональная платформа синхронизации всех участников регионального финансового рынка.

Дополнительные региональные финансовые инструменты формируются под влиянием множества факторов, среди которых особое значение приобретает обеспечение условий привлечения внешних частных инвестиций. Как показал проведённый анализ, в таком арктическом регионе, как Мурманская область, существует значительный потенциал повышения уровня вовлечённости в инвестиционный процесс. В то же время насел е-ние недостаточно информировано о возможностях и условиях, предоставляемых различными региональными финансовыми институтами, что требует внедрения механизмов обеспечения обратной связи на основе применения современных информационных технологий, проведения работы по повышению уровня финансовой грамотности, организации консультативных мероприятий, направленных на популяризацию региональных финансовых инструментов.