Воздействие экономических факторов на устойчивость функционирования рыбной отрасли Арктической зоны Российской Федерации

Автор: Вопиловский С.С.

Журнал: Арктика и Север @arcticandnorth

Рубрика: Социально-экономическое развитие

Статья в выпуске: 58, 2025 года.

Бесплатный доступ

Анализ влияния актуальных внешних и внутренних экономических факторов на работу рыбной отрасли в целом и в Арктической зоне в частности показывает устойчивость и способность российского рыбохозяйственного комплекса выполнять задачи по реализации Доктрины продовольственной безопасности РФ и других стратегических нормативных документов. Отмечается своевременная работа государственных органов законодательной власти в принятии решений на всех уровнях управления в сложившейся ситуации. Рассмотрены ключевые экономические факторы (экспорт и импорт, спрос и предложение, судостроение и судоремонт, логистика и др.), оказывающие прямое и косвенное воздействие после введения санкций. Представлен анализ ключевых показателей деятельности рыбохозяйственного комплекса России, аналитический обзор востребованных видов свежемороженой рыбы в Северо-Западном регионе, взаимосвязь доходов населения и потребления рыбы и рыбной продукции в стране. Подчёркивается первостепенная роль научного сопровождения рыбной отрасли в успешной реализации генеральных целей, достижении поставленных задач. На основе оценки современных международных отношении сделано предположение об открытии новых логистических маршрутов и расширении географии поставок рыбы и рыбной продукции в африканские и латиноамериканские страны, страны Азиатско-Тихоокеанского региона. Определено, что строительство и ремонт рыбопромыслового флота в современных условиях вызывает обеспокоенность государственных структур и рыбопромышленного бизнес-сообщества. Рассмотрены меры государственной поддержки судостроительных заводов страны, обосновывается предложение по созданию судоремонтного кластера в Арктической зоне РФ.

Экономика, рыбная отрасль, продовольственная безопасность, рыбохозяйственная наука, рыбопромысловый флот, государственная поддержка

Короткий адрес: https://sciup.org/148330963

IDR: 148330963 | УДК: [338.22:639.2](985)(045) | DOI: 10.37482/issn2221-2698.2025.58.5

Impact of economic factors on sustainability of the fishing industry of the Russian Arctic zone

The analysis of the influence of actual external and internal economic factors on the work of the fishing industry in general and in the Arctic zone in particular shows the stability and ability of the Russian fishery complex to fulfil the tasks of implementing the Food Security Doctrine of the Russian Federation and other strategic regulatory documents. Timely work of the state legislative bodies in decision-making at all levels of management in the current situation is noted. Key economic factors (export and import, supply and demand, shipbuilding and ship repair, logistics, etc.) that have direct and indirect impact after the introduction of sanctions are considered. The paper analyses the key performance indicators of the Russian fishery complex, provides an analytical review of the demand for fresh-frozen fish in the North-West region, the relationship between the population’s income and the consumption of fish and fish products in the country. The primary role of scientific support of the fishing industry in the successful realization of the general goals and achievement of the set tasks is emphasized. An assumption about opening of new logistic routes and expansion of geography of fish and fish products supplies to African and Latin American countries, countries of Asia-Pacific region is made on the basis of assessment of modern international relations. It is determined that the construction and repair of the fishing fleet in modern conditions is of concern to the state structures and fishing business community. The measures of state support of shipbuilding plants of the country are considered, the proposal on creation of ship repair cluster in the Arctic zone of the Russian Federation is substantiated.

Текст научной статьи Воздействие экономических факторов на устойчивость функционирования рыбной отрасли Арктической зоны Российской Федерации

DOI:

В новейших условиях хозяйствования рыбная отрасль продемонстрировала прочность функционирования и умение адаптироваться к изменениям внутренней и особенно внешней среды. Применение ситуационного подхода в управлении рыбохозяйственным комплексом (РХК) страны позволило привести отраслевой функционал в оптимальное состояние, создать условия стабильной работы рыбодобывающих, обрабатывающих и других сегментов отрасли. В ходе реализации Доктрины продовольственной безопасности РФ 1, Госпрограммы «Развитие рыбохозяйственного комплекса» 2, Приказа Министерства здравоохранения «Об утверждении Рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающих современным требованиям здорового питания» 3, №166-ФЗ «О рыболовстве и сохранении водных биологических ресурсов» 4, реализации программы инвестиционных квот активно осуществляется добыча и переработка уловов на территории России, вырос уровень самообеспечения внутреннего рынка рыбной продукции, созданы условия для увеличения вылова и экономической эффективности промысла.

В условиях санкционного давления рыбохозяйственный комплекс (РХК) России смог успешно конкурировать и расширять своё присутствие на мировом рынке рыбной продукции. Сложившаяся внешнеэкономическая ситуация внесла существенные коррективы по оценке влияния на отрасль таких экономических факторов, как: логистика, экспорт, импорт, квоты, спрос и цена, судостроение, импортозамещение, наука, господдержка и многие другие.

Вследствие санкционных изменений руководство рыбной отрасли внесло ряд поправок в действующее законодательство, а бизнес-сообщество продемонстрировало своевременный переход к модели более эффективного использования водных биологических ресурсов (ВБР). Тем не менее, февральские события 2022 г. Повлекли за собой определённые вызовы: под санкциями оказались технологическая составляющая в оснащении рыболовного флота; экспортная ориентация рыбопромысловых компаний; судоремонт и др. Последствия санкционного воздействия недружественных стран в отношении России приводят к решениям по переходу к модели управления изменениями в добыче, переработке и торговле ВБР в стране и за рубежом.

Анализ функционирования РХК и продовольственная безопасность: факты и факторы

Стратегическое развитие рыбохозяйственного комплекса страны осуществляется с учётом глобальных политико-экономических тенденций, усиливающегося геополитического и санкционного давления на рыбную отрасль и всю российскую экономику. Доктрина продовольственной безопасности РФ является нормативным актом стратегического планирования, в котором профессионально, с учётом глубокого анализа ключевых показателей, разработаны цели и задачи государственной социально-экономической политики, обозначены направления и факторы для обеспечения продовольственной безопасности страны [1].

Продовольственная безопасность Российской Федерации (далее - продовольственная безопасность) — состояние социально-экономического развития страны, при котором обеспечивается продовольственная независимость Российской Федерации, гарантируется физическая и экономическая доступность для каждого гражданина страны пищевой продукции, соответствующей обязательным требованиям, в объёмах не меньше рациональных норм потребления пищевой продукции, необходимой для активного и здорового образа жизни 5.

В Министерстве сельского хозяйства отмечают сбалансированность рынка рыбной продукции: по итогам 2022 г. потребление рыбы и рыбопродуктов в стране составило 22,6 кг на человека при рекомендованной норме потребления рыбопродуктов 22 кг /год / человека 6, разработанной в целях укрепления здоровья детского и взрослого населения. Обеспече- ние рыбой и рыбной продукцией отечественного производства в 2022 г. составило более 153,3%, что в 1,8 раза выше порогового значения, представленного в Доктрине: «поддержание уровня самообеспечения рыбой и рыбопродуктами (в живом весе — весе сырца) не менее 85% в год» В табл. 1 представлена динамика ключевых показателей деятельности рыбной отрасли.

Таблица 1

Ключевые показатели деятельности рыбной отрасли в 2018–2022 гг.

|

Год |

Добыча (вылов) водных биологических ресурсов без изъятия товарной аквакультуры, тыс. т |

Уровень самообеспечения рыбой и рыбопродуктами (в живом весе — весе сырца), % |

Потребление рыбы и рыбопродукции в домашних хозяйствах в среднем на потребителя, кг |

|

2018 |

5 054 |

159 |

21,7 |

|

2019 |

4 983 |

152,8 |

21,9 |

|

2020 |

4 975 |

160,7 |

22,2 |

|

2021 |

5 053 |

153,7 |

21,7 |

|

2022 |

4 920 |

153,3 |

22,6 |

В целом рыбная отрасль в 2022 г. проявила способность своевременно адаптироваться к изменяющимся условиям политического и экономического характера, наладить устойчивое производство, сбыт и финансовую составляющую. Оборот профильных предприятий увеличился на 8% и достиг 866 млрд рублей, поступление в федеральный бюджет составило около 62,7 млрд рублей [2].

Общий объём добычи ВБР в 2022 г. составил 4,92 млн т. В российских рыбохозяйственных бассейнах добыто: Дальневосточный — 3, 49 млн т; Северный — 527 тыс. т; Западный — 82 тыс. т; Азово-Черноморский — 38 тыс. т; Волжско-Каспийский — 102 тыс. т; в исключительных экономических зонах иностранных государств, конвекционных районах и открытой части Мирового океана — 576 тыс. т [3].

Рыбная отрасль в структуре агропромышленного комплекса (АПК) России занимает ключевые позиции, а ситуационные изменения, возникающие в процессе хозяйствования, заставляют с особым вниманием анализировать возникающие внешнеэкономические факторы, влияющие на экономику отрасли [4, 5]. В целом система функционирует в трёх направлениях: 1) биологическое — объём вылова ВБР; 2) экономическое — доходы и прочие финансовые показатели; 3) социальное — внутреннее потребление, рабочие места и др. [6].

Спрос и цена. По добыче рыбы сохраняется устойчивая и положительная динамика, несмотря на антироссийские санкционные ограничения: в 2022 г. рыболовными компаниями добыто 4,9 млн т, незначительное снижение к показателю 2021 г., к примеру, обусловлено таким фактором, как неурожайная лососёвая путина. В настоящее время к организации лососёвой путины отраслевой наукой принят ряд мер для более рационального и эффективного освоения данного объёма ВБР, проведены комплексные мероприятия управленческого характера. Объёмы добычи ВБР сохраняются последние несколько лет на уровне 5 млн т, что позволяет России входить в ТОП-5 главных рыболовных стран мира 7, а по потреблению рыбной продукции наша страна далека от мировых лидеров. Цена является основополагающим фактором, ограничивающим покупку рыбы. Более 80% населения страны рыбу или рыбную продукцию покупают каждый месяц, а 30% россиян отказываются от её покупки из-за высокой стоимости 8. Устойчивый спрос отмечается на следующие виды рыбы: скумбрия — 33%, сельдь — 32%, горбуша — 27%, форель — 25%, сёмга — 21%, минтай — 20%.

Аналитический обзор оптового рынка некоторых востребованных видов свежемороженой рыбы в городах Мурманске и Санкт-Петербурге за январь 2023 г. и февраль 2024 г. показывает, что: 1) цены января 2023 года и февраля 2024 г. имеют незначительную девиацию, сравнительные отклонения цены в сторону “+” и “ – “ имеют незначительные пределы, а более высокая цена января 2022 г. на валютные виды рыбы — треска, сельдь, скумбрия — определена экспортной составляющей; 2) цены за период январь 2023 г. — февраль 2024 г. показали незначительный рост, что обусловлено или активным спросом, или ограничением объёмов на складе данной продукции, исключение составило повышение цен на палтус [7]. В табл. 2 и 3 представлен обзор оптовых цен на свежемороженую рыбу в городах СевероЗападного федерального округа Мурманске и Санкт-Петербурге.

Таблица 2

Обзор оптовых цен на свежемороженую рыбу в г. Мурманске

|

сс |

5S СП |

а: S ф о о с го го й |

X О 'g. ^ Я X ^ “ °

о; |

X О 'g. “ ° а: гч =Г ^ |

ГП о ^ ю ф S Q. Ф О 5 |

||||

|

от |

до |

от |

до |

от |

до |

||||

|

Треска с/м потр. б/г |

1000–2000 |

Россия |

295 |

315 |

265 |

275 |

280 |

300 |

+9 |

|

Пикша потр. б/г |

500–1000 |

Россия |

195 |

210 |

165 |

167 |

170 |

180 |

+8 |

|

Зубатка пестрая б/г |

1000–3000 |

Россия |

235 |

255 |

210 |

220 |

290 |

298 |

+35 |

|

Зубатка полосатая |

1000–3000 |

Россия |

175 |

185 |

140 |

145 |

170 |

170 |

+25 |

|

Палтус |

1000–2000 |

Россия |

505 |

515 |

580 |

600 |

935 |

935 |

+56 |

|

Сельдь |

300+ |

Россия |

130 |

137 |

98 |

105 |

- |

||

|

Скумбрия |

300+ |

Россия |

250 |

265 |

240 |

260 |

- |

||

Таблица 3

Обзор оптовых цен на свежемороженую рыбу в г. Санкт-Петербурге

|

а: о с |

СК )S 8" СП |

а: S ф X о X S о с го го 1— о |

■ О С О 'g. га ^ ™ а-“ s Д а: см J X |

■ О С О 'g. га rn ™ а. “ S Д X |

о го ф S ф о о |

||||

|

от |

до |

от |

до |

от |

до |

||||

|

Сёмга с/м |

5000– 6000 |

Чили |

800 |

795 |

840 |

900 |

115 0 |

1210 |

+34 |

|

Пикша потр. б/г |

500–1000 |

Россия |

195 |

220 |

180 |

205 |

170 |

185 |

-10 |

|

Минтай б/г |

25+ |

ДВ |

117 |

125 |

105 |

110 |

122 |

130 |

+18 |

|

Треска ПБГ атлант. |

1000– 2000 |

Россия |

245 |

265 |

275 |

280 |

285 |

305 |

+9 |

|

Палтус |

1000– 2000 |

Россия |

535 |

555 |

550 |

580 |

825 |

930 |

+60 |

|

Сельдь н/р атлант. |

300+ |

Россия |

132 |

140 |

90 |

108 |

120 |

135 |

+25 |

|

Скумбрия б/г атлант. |

300+ |

Россия |

282 |

295 |

228 |

275 |

320 |

375 |

+36 |

|

Зубатка пёстрая |

Россия |

240 |

255 |

245 |

265 |

303 |

315 |

+19 |

|

|

Килька с/м |

9–12 |

Балтийская |

80 |

102 |

90 |

105 |

105 |

125 |

+19 |

Ценообразование на рыбу и рыбную продукцию имеет сложную структуру и зависит, например, от зарплаты рыбаков, доходов населения, рыбных запасов, экспорта, развития рыбохозяйственной науки , строительства судов и множества других издержек.

В отрасли «Рыболовство и рыбоводство» зарплаты рыбаков в 2022 г. выросли более чем на 20%. Значительный рост зарплат является одним из ключевых факторов, повлиявших на рост отраслевых затрат и снижение финансовых показателей по итогам года. Лидерами по зарплатам отмечены рыбаки Мурманска, Петропавловска-Камчатского и Владивостока 9. Тем не менее, темпы роста доходов рыбной отрасли отражают её устойчивость, возможности развития, привлечения молодых специалистов.

По мнению экспертов, повышение стоимости рыбы и рыбной продукции связано с логистикой и наценками в торговых сетях и «фирменных» магазинах.

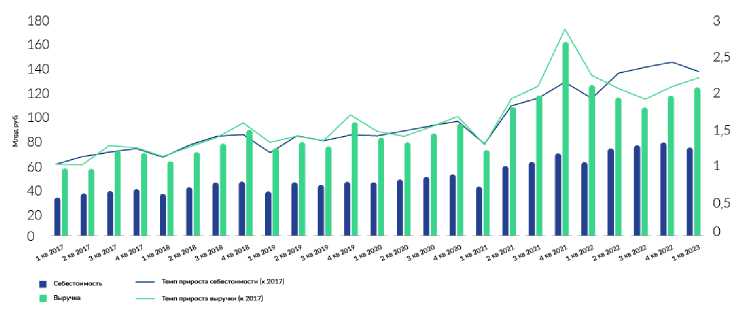

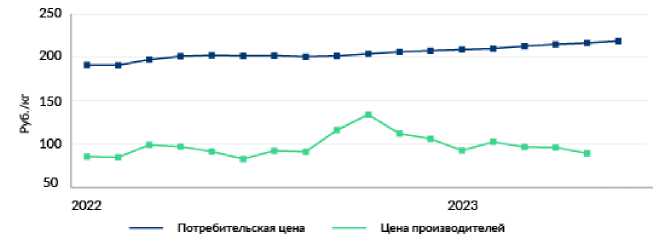

Аналитические исследования, проведённые Ассоциацией судовладельцев рыбопромыслового флота, показывают существенный рост себестоимости рыбной продукции по отношению к выручке компаний в среднем на 27 процентных пунктов (рис. 1). При росте себестоимости в 19% в 2022–2023 гг. повышение цены производителей отмечено всего на 4%, а уровень потребительских цен на рыбу в два раза выше цен рыбодобывающих компаний 10 (рис. 2).

Всероссийская ассоциация рыбохозяйственных предприятий, предпринимателей и экспортеров (ВАРПЭ), на долю которой приходится более 90% национального вылова ВБР, также отмечает снижение уровня отраслевой прибыли — более 30%, до 158 млрд рублей, при стабильных объёмах вылова за последние несколько лет на уровне около 5 млн т.

Рис. 1. Показатели ВЭД «Рыболовство и рыбоводство». Себестоимость — выручка.

Рис. 2. Цены на мороженую рыбу на внутреннем рынке.

Аналитические центры (АЦ) отмечают неравенство доходов населения России. Анализ результатов исследований АЦ показывает, что наибольшее число потребителей рыбы и рыбной продукции среди экономически активного населения страны, которое имеет высокий уровень доходов, — 62%, реже рыбную продукцию покупают россияне с низким уровнем достатка — 22% [8].

Рыбохозяйственная наука. Рыбный промысел и рыбная промышленность — процессы, направленные на реализацию ключевых целей отрасли, а не только на удовлетворение спроса потребителей, это сложный и трудоёмкий процесс, связанный с высокими рисками и квалификацией рыболовного сообщества [9]. Нивелирование рисков, рациональное использование ВБР и многое другие аспекты научного сопровождения отрасли, а также создание условий эффективного управления рыбохозяйственной отраслью выполняет Всероссийский научно-исследовательский институт рыбного хозяйства и океанографии (ВНИРО). Рыбохозяйственная наука является главным двигателем в успешной реализации основных целей и задач отрасли. В частности, только обновление научно-исследовательского флота создаст задел новым ресурсным исследованиям, повысит конкурентоспособность отечественного научного флота, обеспечит дополнительную загрузку российских судостроительных верфей. В планах Правительства РФ до 2030 г. на обновление НИСов выделить 23 млрд руб. (справочно: в 2020 г. на создание 2 научно-исследовательских судов было направлено 28 млрд руб., в 2021 г. состоялась закладка килей этих судов). Строительство рыболовецкого научного флота реализуется в рамках Стратегии развития рыбохозяйственного комплекса РФ 11.

Данные, получаемые учёными в результате мониторинга, оценки состояния популяций, изучения путей миграции и анализа других специфических сведений, позволяют обосновывать выделяемые на добычу квоты и районы промысла, а также снижать негативное воздействие на окружающую среду [10, 11, 12, 13]. В результате деятельности учёных-исследователей выполняется ряд направлений: экономическое — «оптимизация расходов» сочетается с «минимизацией потерь»; экологическое — защита окружающей среды и залог продовольственной безопасности страны [14, 15].

Российские учёные осуществляют тесное сотрудничество с международными научными институтами. Так, по данным института морских исследований Норвегии, в северовосточной части Арктики рекомендовано снизить квоту на вылов трески в Баренцевом море на 2024 г., тем самым сократив общий допустимый улов (ОДУ) до 453,427 тыс. т (в 2023 г. — 573 784 тыс. т, в 2022 г. — 715 480 тыс. т). Данный вопрос решается Смешанной Российско-Норвежской комиссией по рыболовству (СРНК), которая, учитывая рекомендации учёных, устанавливает ОДУ водных биологических ресурсов в Баренцевом и Норвежском морях, определяет национальные квоты вылова России, Норвегии и третьих стран. В табл. 4 представлено распределение СРНК национальной квоты России с 2018 по 2023 гг. 12

Таблица 4

Национальная квота вылова России по решению 47–52 сессий СРНК (т)

|

Национальная квота Российской Федерации |

||||||||

|

ro H о ^f L-‘ ZE og о ZE |

го н о ^f L-‘ =1= 5 о ZE CD |

ro о ZE Я о о ? |

ro о о о LT) |

ro о ZE Я О о a ^ 5 x |

ro о о о 5 x 8 Й |

CD гЧ X гч |

и го ё * |

|

|

Треска |

331 159 |

309 697 |

315 277 |

378 635 |

302 605 |

241 782 |

+63 358 |

–136 853 |

11 Распоряжение Правительства РФ от 26 ноября 2019 г. № 2798-р «Об утверждении стратегии развития рыбохозяйственного комплекса РФ на период до 2030 г. и плана мероприятий по ее реализации». URL: (дата обращения: 10.02.2024).

12 Протоколы сессий Смешанной Российско-Норвежской комиссии по рыболовству. URL: (дата обращения: 10.02.2024).

|

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ Вопиловский С.С. Воздействие экономических факторов на устойчивость … |

13 |

|||||||||

|

Пикша |

86 230 |

72 080 |

92 159 |

100 348 |

75 130 |

71 177 |

+8 189 |

–29 171 |

||

|

Палтус синекорый |

11 475 |

11 475 |

11 475 |

11 475 |

10 335 |

10 575 |

0 |

–900 |

||

|

Окунь морской (S. mentella) |

7 878 |

11 676 |

12 055 |

13 908 |

14 098 |

14 020 |

+1 853 |

+112 |

||

Квоты. Тенденция снижения ОДУ и согласованного двустороннего распределения национальных квот отрицательно воздействует на экономическую деятельность рыбодобывающих и рыбообрабатывающих компаний Северного бассейна, что является внешнеэкономическим фактором воздействия на стабильную работу российского РХК [16]. Анализ данных табл. 4 показывает, что наибольшее сокращение по видам рыб получила треска, которая в свою очередь пользуется наибольшим спросом у населения северных приморских регионов России, а также является одним из самых высоких валютных объектов водных биоресурсов. По прогнозам, в 2024–2025 гг. возможно 20%-ое сокращение ОДУ в Баренцевом и Норвежском морях.

Экспорт. Торговля рыбой, рыбной продукцией, любого вида товара или сырья в другие страны особо важно для экономики страны. В табл. 5 представлены данные экспорта объёма рыбы, рыбопродуктов и морепродуктов и его денежное выражение.

Таблица 5

Экспорт рыбной продукции 2018–2022 гг.

|

Экспорт |

Год |

||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Объём, тыс. т |

2 238 |

2 118 |

2 237 |

2 055 |

2 300 |

|

Денежное выражение, млн $ |

5 117 |

5 381 |

5 287 |

6 630 |

6 100 |

Объём российского экспорта рыбы и морепродуктов в 2022 г. увеличился в сравнении с 2021 г. и составил 2,3 млн т, тем не менее, в денежном выражении экспорт снизился до 6,1 млрд долларов США. Причиной разнонаправленной динамики является снижение цен на основные виды экспортируемых ВБР, что обусловлено высокими рисками санкций для участников рыбного рынка. Основными импортерами российской продукции остаются Китайская Народная Республика, Республика Корея, Япония, Нидерланды и Германия. Текущие отношения с Европейским Союзом (ЕС) не ограничили поставки российской рыбы и рыбной продукции на рынок ЕС, в 2022 г. объёмы увеличились на 18,7% и составили 198,8 тыс. т. Весомую долю экспорта заняла российская белая рыба — треска 57% в весе и 54,7% в стоимостном выражении, и продукция из минтая — 41% в весе и 32,3% в деньгах. Нидерланды и Польша являлись лидерами по импорту российской трески, а Германия — по импорту минтая.

Анализируя экспортные поставки российского РХК в первом квартале 2023 г., можно отметить рост экспорта рыбной продукции на 10% по отношению к 2022 г., по стоимостным показателям отмечается снижение, связанное с тем, что рыба торгуется с заметным дисконтом. К примеру, в КНР поставлено около 274,5 тыс. т российской рыбы и рыбной продукции стоимостью 676,7 млн долларов США, в сравнении с аналогичным периодом 2022 г. объём импорта увеличился на 32,9%, в стоимостном вырос на 28,4%. В целом эксперты прогнози- руют положительную динамику российского экспорта рыбной продукции, а современное технологическое оборудование судов и береговых перерабатывающих предприятий способствует развитию глубокой переработки рыбы, которая и является драйвером роста экспорта.

Международные отношения с западными странами вынуждают российских рыбопромышленников открывать новые логистические маршруты экспорта своей продукции. Расширение географии поставок рыбной продукции становится приоритетным направлением деятельности экспортоориентированных компаний. По данным Федеральной государственной информационной системы (ФГИС) «Аргус» 13, российская рыба и рыбная продукция в 2022 г. поставлялась в 53 страны мира. Реальными торговыми партнёрами выступают Объединённые Арабские Эмираты, Саудовская Аравия, Вьетнам, Иран, Нигерия и др.

Рыбопромысловый флот: реальность и вызовы

Стабильность и прочность работы отрасли обеспечивает рыбопромысловый флот — он является гарантом экономического и социального развития всех заинтересованных лиц. В настоящее время отечественный рыбопромысловый флот работает в штатном режиме в российских водах и за пределами экономической зоны России. Тем не менее, состояние рыбопромыслового флота (износ и старение) вызывает обеспокоенность уже не один десяток лет у рыбаков, промышленников и управленцев [17].

По данным ВАРПЭ, на зарубежных верфях для российского добывающего флота было построено 744 судна (российские верфи не один десяток лет не строили рыбопромысловые и краболовные суда), возрастная структура рыболовных судов, построенных за пределами России, находится в диапазоне от 50 до 1 года, средний возраст составляет 31 год. За предыдущие 10 лет зарубежные верфи построили 32 судна для российского добывающего флота.

Госпрограмма, разработанная в 2015 г. и направленная на модернизацию рыбопромыслового флота, развитие рыбоперерабатывающих предприятий и береговой инфраструктуры, предоставила рыбакам инвестиционные квоты в обмен на строительство судов на российских верфях. Данная программа была запущена в 2017 г. — начался первый этап распределения инвестиционных квот — было выделено 20% от общего допустимого улова под обязательство строительства новых рыболовных судов на российских верфях и перерабатывающих заводах. Начало проведения крабовых аукционов в 2019 г. оказало содействие предприятиям, получившим квоты на добычу краба: было выставлено 50% квот на строительство новых судов-краболовов.

Поправки, внесённые в № 644-ФЗ «О внесении изменений в Федеральный закон «О рыболовстве и сохранении водных биологических ресурсов» 14, подписанные Президентом

РФ 29 декабря 2022 г., открыли второй этап реформы инвестиционных квот. В планах данного этапа привлечение частных инвестиций — 300 млрд руб., в том числе: от аукционов по сельди и минтаю — 160 млрд руб.; по крабам — 140 млрд руб. Планируется построить 12 рыбоперерабатывающих заводов, это дополнение к уже 25 построенным, плюс строительство 25–30 рыбопромысловых судов. Цель — последующая реконструкция производственных мощностей рыбной отрасли России.

На первом этапе программы «квоты под киль» планировалось построить 105 высокотехнологичных судов на отечественных верфях: рыбообрабатывающих — 64, краболовов — 41. Закладка первых корпусов промыслового флота на отечественных верфях в 2018 г. выявила ряд трудностей, которые совместными усилиями заказчиков, судостроителей и поставщиков судового оборудования удалось решить, в результате из 105 судов в 2022 г. передано заказчику 10 рыболовных и 4 краболовных судна, суммарный убыток отечественных верфей от строительства 105 судов составил примерно 42 млрд рублей. Причин множество: от недостатка компетенций до жёстких санкций и отказа западных стран работать с Россией, в совокупности они не позволили верфям в полном объёме выполнить свои обязательства по строительству рыбопромыслового флота по коммерческим заказам в установленные сроки. Заявленные отраслевые инвестиции составляют около 300 млрд рублей, кредитная часть из которых порядка 80%, следовательно, на рыбопромысловые компании легла большая финансовая нагрузка, т. к. сроки сдачи судов сдвигаются вправо, цены растут, кредиты остаются. Отставание от графиков составляет от шести месяцев до двух лет. Программа первого этапа выполнена на 7%, а прогноз, также не оптимистический: к 2025 г. будет построено 25% запланированных судов.

Государственные органы совместно с судостроительным бизнесом находят новые приоритеты развития отечественного судостроения в новейших экономических и геополитических условиях. По данным Российского морского регистра судоходства (РС)15 и Российского классификационного общества (РКО) 16:

-

• в 2022 г. на российских верфях велось строительство 367 судов, заказчикам было передано 117 судов, в том числе 35 морских судов (РС) и 82 плавучих объекта (РКО);

-

• в 2021 г. строилось 406 судов, передано заказчикам 89 судов: для внутреннего водного плавания — 50, под класс РС — 39;

-

• а 2020 г. заказчики получили 116 судов.

Оценивая деятельность Объединённой судостроительной корпорации (ОСК), необходимо признать, что результаты работы судостроителей за 2022 г. представляются стабильными. Отечественные верфи, строящие рыбопромысловые суда, выполняют непростую задачу — строительство сложного вида флота. Одной из причин является стремление заказчи-

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Вопиловский С.С. Воздействие экономических факторов на устойчивость … ка к оснащению своих судов современным высокотехнологическим оборудованием. Процесс повышения качества судов путём внесения корректировки в различные детали и механизмы ведёт к изменениям в документации, следовательно, увеличивает время работы. Тем не менее, корабелы строят промысловые суда на отечественных верфях, программу «квоты под киль» реализуют 16 судостроительных предприятий. К примеру, Выборгский судостроительный завод сдал суда «Баренцево море» в 2020 г. и «Норвежское море» в 2021 г. проекта КМТ01 Архангельскому траловому флоту (Северо-Западный рыбопромышленный консорциум). Высокое качество строительства отмечено компанией заказчика и международными представителями. БМРТ «Механик Сизов», построенный на АО «Адмиралтейские верфи» для Русской Рыбопромышленной Компании в августе 2023 года, взял курс в порт Владивосток, судно отправилось в порт приписки по Северному морскому пути. Начало промысловых испытаний траулера запланировано на сентябрь. Это третье судно проекта СТ-192 (технический проект СТ-192 разработан компанией «Морское Инженерное Бюро — СПб»). Это самые крупные и технологически насыщенные российские рыбопромысловые суда, производительность судов данного проекта в 2,5 раза превышает производительность судов, составляющих основу рыбопромыслового флота на Дальнем Востоке.

Условия, при которых выполнялись заказы, остаются весьма напряжёнными преимущественно для заводских проектных подразделений и отделов закупок и поставок судового комплектующего оборудования (СКО). На протяжении десятка предыдущих лет зависимость отечественного судостроения и судоремонта от иностранного СКО была высокой.

Владея информацией по вопросам обеспечения судостроителей СКО, федеральный центр совместно с бизнесом оперативно реализовали систему обеспечения субсидиями для стимулирования деятельности российских промышленных организаций на выполнение работ по разработке СКО в рамках реализации комплексного проекта с учётом реконструкции производства и реализации полученной продукции. В планах — затраты на научноисследовательские и опытно-конструкторские разработки (НИОКР) по СКО возместить компаниям в размере 80%. Конкурс на получение субсидий проводит Министерство промышленности и торговли РФ, объём финансирования в 2022 г. составил 7 млрд руб., в 2023 г. — 14 млрд руб. По уточнённым данным из Минпромторга РФ, в 2023–2024 гг. на финансовое обеспечение затрат на выполнение комплексных проектов по разработке, созданию и внедрению в серийное производство СКО предусмотрены субсидии на 15 млрд руб. Соглашения о предоставлении данных субсидий в 2022 г. заключили 32 предприятия по 64 видам оборудования, общая сумма финансирования составила примерно 3,4 млрд руб. Реализация комплексных проектов на отечественном рынке позволит производить новые виды критически важного оборудования начиная с 2025 г. Поэтому есть понимание необходимости активно задействовать поставки СКО из дружественных стран, на данном этапе доля стоимости иностранных комплектующих в структуре стоимости СКО для гражданского флота составляет от 40 до 85%.

Отечественный судоремонт по тем же причинам нуждается в комплексном решении вопросов обеспечения СКО и запасных частей, которые возможно реализовать при развитии судостроения и всех смежных отраслей, а также поддержке государства [18].

Эффективная работа рыбодобывающего флота в Арктической зоне РФ (АЗРФ) сопряжена со сложными климатическими условиями, а возраст флота требует повышенного внимания и обслуживания [19]. По данным регистровой книги РС 17, к порту Мурманск приписано 307 единиц морского флота, к порту Архангельск — 186 единиц. Средний возраст судна составляет 29 лет. Современные мощности судоремонта портов Мурманск и Архангельск, включая незакрытые порты севера Норвегии, позволяют обслуживать до 80% флота с пропиской Мурманска и Архангельска. Дефицит судоремонтных работ в 20% сказывается на рентабельности рыбодобывающих и перерабатывающих компаний, суда отправляются на ремонт в порты Калининград и Санкт-Петербург, что увеличивает срок и стоимость ремонтных работ, сокращает промысловое время судна. Объём судоремонтных работ с подъёмом в док составляет порядка 100 промежуточных и 100 очередных освидетельствований в год.

Геополитическая обстановка в регионе — возможное закрытие Норвегией северных портов Ботсфьорда, Тромсё, Киркинеса (остальные были закрыты в 2022 г. норвежским правительством) для захода судов под российским флагом — осложнит ситуацию, связанную с судоремонтом. Следовательно, для судоремонтной отрасли открываются новые возможности и устойчивый рынок на будущее развитие в обеспечении технологическим сервисом потребностей флота в АЗРФ. По прогнозам, в период с 2023 по 2035 гг. будут сданы в эксплуатацию около 177 судов различных классов для порта Мурманск и 80 судов для порта Архангельск. Изменение количества единиц флота приведёт к увеличению необходимых докова-ний — до 135 промежуточных и 135 очередных освидетельствований ежегодно. Создать собственные базы обслуживания рыбодобывающего флота под силу крупным компаниям, что может быть эффективным заделом в вопросах оптимального планирования постановки на ремонт судов, исходя из рабочего графика. По оценкам специалистов, стоимость строительства судоремонтного предприятия даже с частичным циклом ремонта в портах Мурманск и Архангельск может составлять 10–16 млрд руб. Сопутствующие дноуглубительные работы, приобретение необходимого станочного парка и многое другое вызывает необходимость привлечения инвестиций в такие проекты, а возможно, и вложений со стороны государства. Можно предположить, что представляется своевременная необходимость строительства судоремонтных государственных кластеров в Арктической зоне РФ с учётом изменения направления грузопотоков и увеличения средних дистанций работы на линиях Северного морского пути (СМП).

Государственная поддержка. Государственными органами управления актуализированы планы на ближайшие 5 лет по строительству отечественного гражданского флота с привлечением средств Фонда национального благосостояния (ФНБ). Общий объём инвести- ций составляет 231 млрд руб., средства ФНБ — 136 млрд руб. Заказчиком на постройку судов выступает Государственная транспортная лизинговая компания (ГТЛК), суда будут переданы компаниям в лизинг на срок до 25 лет, ставка для рыбопромысловых судов составит 4,51% [20].

В настоящее время в процессе принятия находится законопроект о налоговых льготах для судоремонта — «обнуление» ставок НДС при оказании услуг по ремонту судов рыбопромыслового флота, морских судов, судов внутреннего плавания, судов смешанного плавания. Органами государственной власти осуществляются инвестиции в судоремонтную отрасль, в том числе прямые. К примеру, Онежский судостроительно-судоремонтный завод получит поддержку Минпромторга до 2 млрд рублей на модернизацию стапеля, возведение и оснащение нового покрасочного цеха. Данный проект масштабной реконструкции завода в Петрозаводске стартовал в 2022 г., он создаст первую в России цифровую верфь — систему производства, объединяющую все процессы в единую цифровую экосистему [21, 22]. Завершение реконструкции базового предприятия в Карелии по производству судов размерностью до 140 метров позволит увеличить количество судов в 2,5 раза — с 4 до 10 в год. Цель — повышение конкурентоспособности отечественных судостроительных заводов.

Заключение

Рыбная отрасль занимает важное место в российском агропромышленном комплексе и, несмотря на устойчивость и быструю адаптацию к сложившимся условиям работы, вынуждена наращивать дополнительные объёмы добычи и переработки ВБР. Обеспечение населения страны качественной и полезной рыбной продукцией является необходимым условием выполнения Доктрины продовольственной безопасности РФ. Стабильность работы рыбной отрасли, рост заработной платы, новые высокотехнологичные суда и другие социально-экономические факторы вызывают интерес и желание у молодых специалистов работать в отрасли, растет интерес к морским профессиям в образовательных организациях.

Современные условия меняют логистику отрасли, если последние десятилетия Россия экспортировала рыбную продукцию в основном в страны ЕС, Северной Америки и Азии, то сегодня в качестве альтернативных рассматриваются рынки африканских и латиноамериканских стран, а также рынок стран Азиатско-Тихоокеанского региона. Изменение логистики влечёт за собой необходимость строительства судов для океанического промысла, который является витриной рыбной промышленности России. Все изменения будут носить эволюционный характер с учётом интересов Российской Федерации, а также с учётом готовности потенциальных рынков сбыта к выстраиванию экономических партнёрских отношений.

Осложнение политической ситуации в Арктической зоне приводит к неопределенности в вопросах будущего развития норвежского рыбопромыслового бизнеса. В Норвегии ведётся полемика о полном закрытии арктических портов для российских судов, но часть политических сил защищает российско-норвежское сотрудничество в сфере рыболовства, а норвежский бизнес выступает против полного запрета использования своих портов. Минуя геополитическую (сокращение населения северных регионов Норвегии) и экономическую ситуацию (кратное уменьшение рабочих мест в течение ближайших двух-трех лет), рассудительное норвежское сообщество рыбаков сделало акцент на коллективной ответственности по защите запасов трески на Крайнем Севере. Так, решением Смешанной Российско-Норвежской комиссии по рыболовству (СРНК), с 2022 г. начинается снижение квот на вылов трески в Баренцевом море (представлено в табл. 4), как следствие — сокращается ОДУ водных биологических ресурсов в Баренцевом и Норвежском морях. Данный внешнеэкономический фактор сокращения квот на вылов ВБР в северо-восточной части Арктики имеет существенное значение для участия российского РХК в выполнении Доктрины продовольственной безопасности страны.

Отечественный рыбопромысловый флот служит авангардом добычи водных биологических ресурсов страны, и строительство новейшего флота — это масштабная задача, которая решается совместно государством и частными рыбопромысловыми компаниями. Следовательно, продовольственная безопасность укрепляется, т. к. каждое новое отечественное судно — это значительный вклад в качественное питание и здоровье россиян. Санкционные ограничения создали прецедент пересмотра планов сдачи новых рыбопромысловых судов на российских верфях, и отказ в судоремонте российским рыбакам, несомненно, является одним из внешнеэкономических факторов.

На текущем этапе специалистами предприятий и верфей Объединённой судостроительной корпорацией (ОСК) отмечено существенное продвижение вперёд как в строительстве новейшего рыбопромыслового флота, так и в производстве СКО для судоремонта. Решение масштабной задачи осуществляется в связке с развитием судостроения, всех смежных отраслей и при поддержке государства. Мерами государственной поддержки рыбной отрасли являются субсидии: на возмещение части затрат на строительство судов рыболовного флота; на возмещение части затрат на строительство судов-краболовов на верфях Дальневосточного федерального округа (ДФО), различные льготы, в частности льгота по уплате сбора за пользование объектами ВБР по ставке в размере 15% для градо- и посёлкообразующих рыбохозяйственных предприятий, и другие. Важной мерой господдержки, безусловно, являются инвестиции Фонда национального благосостояния для строительства рыбопромысловых судов Государственной транспортной лизинговой компанией и передача их в лизинг предприятиям рыбной отрасли. Более того, данный шаг позволяет сделать предварительный вывод о первом заделе в строительстве государственного рыбопромыслового флота.