Воздействие валютного курса на современную международную торговлю России

Автор: Гончаров А.Е.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 6-2 (12), 2016 года.

Бесплатный доступ

В настоящей работе рассматривается значимость влияния валютного курса на международные торговые отношения России, а именно объемы экспорта и импорта. Cформулирован вывод о преимуществах слабого курса рубля для стимулирования экспорта.

Экспорт, валютный курс, торговый баланс, метод наименьших квадратов (мнк)

Короткий адрес: https://sciup.org/140269442

IDR: 140269442

Текст научной статьи Воздействие валютного курса на современную международную торговлю России

Валютный курс оказывает существенное влияние на внешнюю торговлю, воздействуя на ценовые соотношения экспорта и импорта, вызывая изменение внутриэкономической ситуации, а также влияя на конкурентоспособность экономики. В этой связи, актуальной задачей является понимание направления и механизмов взаимосвязи между валютным курсом и торговым балансом страны для проведения эффективной торговой политики.

C точки зрения экономической теории, механизм воздействия валютного курса на внешнюю торговлю следующий: при ревальвации национальной валюты растут цены на экспортную продукцию, что ведет к снижению конкурентоспособности и сокращению поставок отечественных товаров на мировой рынок, а импорт из-за относительного снижения цены растет, в результате чего торговый баланс страны ухудшается. Обратная тенденция происходит при девальвации валюты. Тем самым, при прочих равных условиях, снижение курса национальной валюты способствует улучшению торгового баланса.

Вместе с тем, механизм взаимосвязи реального валютного курса и торгового баланса достаточно сложен . С одной стороны, принято считать, что реальное ослабление валюты приводит к увеличению стоимости импортируемых товаров относительно товаров, производимых внутри страны, что, в свою очередь, вызывает импортозамещение и рост отечественного выпуска. С другой стороны, в ряде эмпирических и теоретических работ показано, что и реальная, и номинальная девальвации национальной валюты могут оказывать отрицательное влияние, как на торговый баланс, так и на динамику национального выпуска, отразившись ростом неопределенности на валютном рынке и в секторе внешней торговли.

Исследователи, используя различные теоретические модели и основываясь на различных эмпирических данных, приходят иногда к диаметрально противоположным выводам. Иными словами, вопрос о характере и степени влияния изменения курса национальной валюты на торговый баланс по-прежнему остается открытым, что актуализирует проблематику выявления эффективного инструмента, положительно воздействующего на торговый баланс страны.

Все вышеизложенное обусловливает необходимость проведения регрессионного анализа, с целью проверки гипотезы о том, что снижение курса национальной валюты будет способствовать улучшению торгового баланса Российской Федерации.

В последние годы появился целый ряд теоретических моделей и эконометрических исследований по проблематике взаимосвязи валютного курса и торгового баланса. Проведенный анализ существующих моделей позволяет выделить основные каналы влияния валютного курса на экспорт и импорт, а также сформулировать основной их недостаток, заключающийся в ограниченной применимости из-за предпосылок о совершенной конкуренции, отсутствии торговых ограничений и совершенной мобильности капитала 1 .

Несмотря на то, что существующие теории в первую очередь, выявили закономерность влияния изменения курса национальной валюты на платежный баланс, аналогичная закономерность проявляется и в отношении влияния валютного курса на торговый баланс.

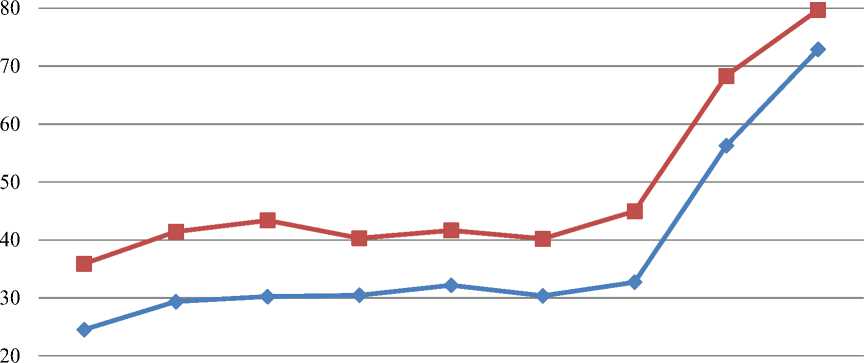

Анализ годовых статистических данных динамики номинального валютного курса доллара США и евро к рублю за период с 2007 г. по 2015 г. позволил сделать вывод, что за последние два года 2014 г. и 2015 г. происходило резкое ослабление отечественной валюты. Рубль обесценился на конец рассматриваемого периода практически в 2,2 раза по отношению к доллару США и в 1,8 раз к евро по сравнению с данными за 2013 г. (см.

рис. 1).

2007 2008 2009 2010 2011 2012 2013 2014 2015

—♦—Курс доллара США -■- Курс евро

Рис. 1. Динамика валютного курса рубля за период 2007 - 2015 гг.

Составлено по: Основные производные показатели динамики обменного курса рубля в январе-декабре 2007 - 2015 гг. – Электрон. текстовые дан. – Режим доступа: – Загл. с экрана.

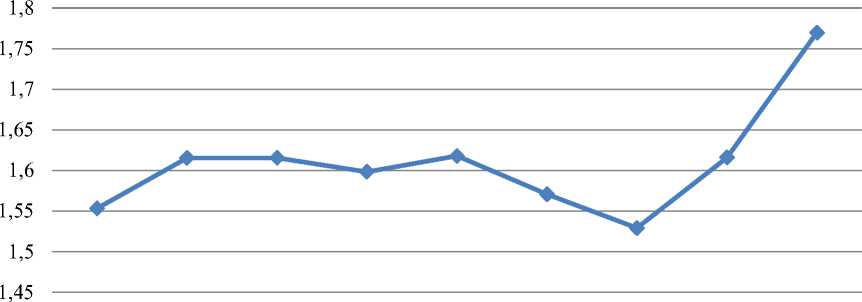

Отношения между стоимостным объемом экспорта товаров к объему импорта России за тот же период времени, иллюстрирует рост в период 2014 г. и 2015 г. Представление баланса в виде отношения экспорта к импорту позволяет отказаться от абсолютных значений и перейти к относительным величинам. Коэффициент учитывает две составные величины торгового баланса экспорт и импорт товаров, что позволяет судить об общей тенденции международной торговли РФ. Коэффициент был рассчитан автором (см. рис. 2).

1,4

1,35

1,3

2007 2008 2009 2010 2011 2012 2013 2014 2015

Отношение Ex/Im

Рис. 2. Отношение экспорта к импорту товаров за период 2007 - 2015 гг.

Составлено по: Платежный баланс и иные статистические материалы, разработанные по методологии шестого издания «Руководства МВФ по платежному балансу и международной инвестиционной позиции» (РПБ6). – Электрон. текстовые дан. – Режим доступа: . – Загл. с экрана.

В настоящей модели, так же как и в некоторых других исследованиях (Bahmani-Oskooee и Brooks (1999), Lal и Lowinger (2002), и Onafowora (2003) 2 ) учитываются другие важные факторы, помимо валютного курса, влияющие на соотношение экспорта и импорта товаров в торговом балансе. Также стоит упомянуть, что трехфакторная модель, которая часто встречается в вышеупомянутых исследованиях, была адаптирована для решения задач настоящего исследования. Выбор эластичной модели обусловлен тем, что в упомянутых исследованиях была выявлена искомая закономерность.

ц^

\ ImJt

= a + /l n(Yru) t + Y ln(Yw) t + 5 ln(REER\ + ^ t ,

где Ex - стоимостной объем экспорта товаров;

Im - стоимостной объем импорта товаров;

Ex „ -

– товарный баланс;

Yru - ВВП России;

Yw - ВВП стран основных торговых партнеров России;

REER - индекс реального эффективного курса рубля к инвалютам; а - свободный коэффициент;

Р,у, 5 - коэффициенты перед независимыми факторами модели;

Et - стохастическая ошибка;

t - период времени.

Исследуемые факторы и статистические данные взяты в логарифмической форме, что означает, данная модель эластична, и каждый из коэффициентов факторов модели (3,у и 5 является, по сути, показателем эластичности. Другими словами, при изменении на один процент одной из независимых переменных модели отношение экспорта и импорта, также будет меняться на один процент.

Использование показателя отношения экспорта к импорту позволяет перейти от абсолютных значений к относительным, что позволяет уменьшить возможные искажения, связанные с единицами измерения и приравнять реальный торговый баланс к номинальному.

Следует обратить внимание на то, что результирующий показатель - есть отношение величин, и рост этого показателя говорит о том, что происходит увеличение экспорта или сокращение импорта, а при уменьшении показателя наблюдается обратная зависимость. Алгебраически это можно записать следующим образом:

|

/ Ex\ \Im)t+1 |

Ex > \im)t ^Ext+i > Ext ■ |

Im t+i < Im t , |

(2) |

|

И Im t+i |

> Gm)t ^Ext+i<Ext' |

Im t+i > Im t |

(3) |

ВВП является аппроксимацией доходов, как внутренних, так и по странам основным торговым партнерам России. Фактор Yru - ВВП России, в каждый момент времени t . Фактор Yw - ВВП стран основных торговых партнеров России, является взвешенной величиной. И рассчитывается на основании доли каждый страны в общем внешнеторговом обороте России, в момент времени t.

и

Y w - ^ wtYt = W 1 Y 1 + W 2 Y 2 + - + wnYn,

1=1

где Yw - ВВП стран основных торговых партнеров России;

n – число стран основных торговых партнеров России;

wt - доля данной страны от общего внешнеторгового оборота

России.

Представление в модели фактора доходов стран-партнеров РФ Yw , в виде формулы 6 было предложено автором.

Реальный эффективный валютный курс является макроэкономическим показателем, отражающим сложившуюся ситуацию в стране в области инфляции и номинальных валютных курсов3. Реальный валютный курс определяется как номинальный валютный курс, скорректированный через умножение на соотношение индексов цен в национальной и иностранной валютах. Общая формула индекса реального эффективного обменного курса:

о / 1 cpi t \Wit

REER - П ( NERlt CPIit ) ,

I где REER - индекс реального эффективного обменного курса;

NER - индекс номинального обменного курса;

CPI - индекс потребительских цен;

w - доля каждого торгового партнера в товарообороте с Россией;

i - страна торговый партнер;

t -период времени.

Реальный эффективный валютный курс представляет собой индекс, рассчитываемый как отношение реальных двухсторонних курсов национальной валюты к валютам основных торговых партнеров, взвешенный по их доле во внешней торговле с Россией. Снижение реальных валютных курсов происходит в том случае, если девальвация национальной валюты происходит быстрее относительного изменения цен. Оно создает предпосылки для роста национального экспорта и привлекает иностранных инвесторов к покупке в стране активов. Обратные эффекты связаны с повышением реальных валютных курсов4.

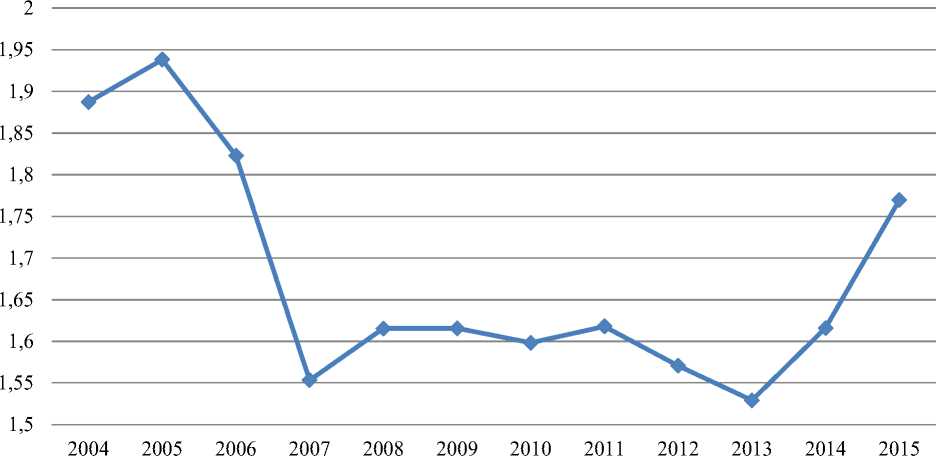

В работе используются годовые данные за период с 2004 по 2015 г. Статистически данные об экспорте и импорте товаров были использованы на основании данных центрального банка России. Платежный баланс разработан по методологии шестого издания «Руководства МВФ по платежному балансу и международной инвестиционной позиции» (РПБ6). Как и упоминалось выше, баланс представлен в виде отношения российского экспорта товаров к импорту (см. рис. 3).

Отношение Ex/Im

Рис. 3. Отношение экспорта к импорту товаров за период 2004 - 2015 гг.

Составлено по: Основные производные показатели динамики обменного курса рубля в январе-декабре 2004 - 2015 гг. – Электрон. текстовые дан. – Режим доступа: – Загл. с экрана.

Высокое значение коэффициента ^ в структуре платежного баланса России за период с 2004 г. по 2006 г. обусловлено преобладанием экспорта товаров над импортом практически в 2 раза, за рассматриваемый период.

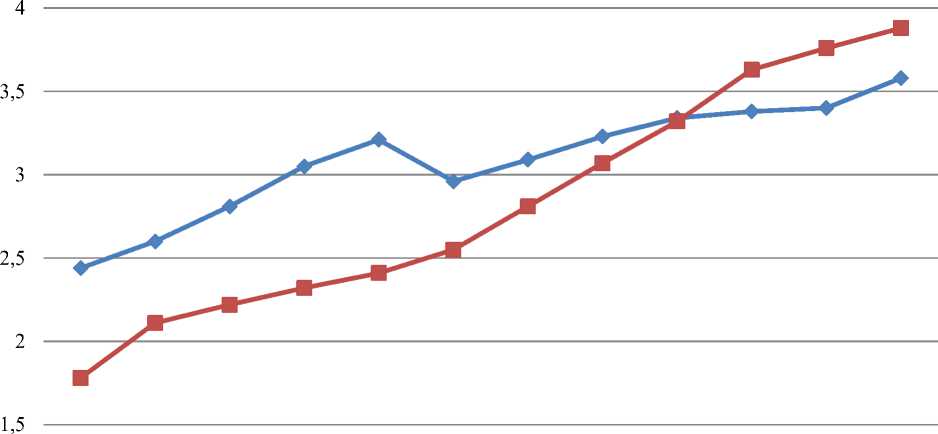

Данные о ВВП России и ее основных торговых партнерах основаны на базе данных Всемирного Банка. ВВП взвешен по паритету покупательной способности (ППС) и зафиксирован в курсе международного доллара 2011 г., что позволяет снизить случайные ошибки, связанные с подбором статистических данных. ВВП по ППС представляет собой валовый внутренний продукт, пересчитанный в международные доллары по обменным курсам ППС. Международный доллар обладает той же покупательной способностью в расчетах ВВП, что и доллар США в Соединенных Штатах Америки (см. рис. 4).

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

—•—ВВП РФ -■-ВВП взвешенный

Рис. 4. ВВП по ППС России и ВВП по ППС стран-партнеров за период 2004 - 2015 гг., трлн. международных долларов

Примечание: Данные за 2015 г. имеют прогнозный характер и рассчитаны автором

Составлено по: World DataBank. – Электрон. текстовые дан. – Режим доступа:

– Загл. с экрана.

Провал 2009 для российского ВВП обусловлен мировым финансовым кризисом, как видно на рисунке такая же тенденция не характерна для показателя ВВП стран-партнеров, так как он является взвешенным. Однако для обоих показателей характерна общая тенденция роста.

В качестве основных торговых партнеров было выбрано 18 стран, что составляет 65% от общего внешнеторгового оборота России. Статистические данные о доли основных торговых партнеров России взяты из базы данных ЦБ РФ, где основные торговые партнеры за период с 2004 г. по 2015 г.: Беларусь, Германия, Италия, Казахстан, Китай,

Республика Корея, Нидерланды, Польша, Соединенное Королевство, Соединенные Штаты, Турция, Украина, Финляндия, Франция, Япония,

Швейцария, Венгрия, Словацкая Республика. На конец рассматриваемого периода три страны занимают наибольшей объем во внешнеторговом обороте России - Китай, Нидерланды и Германия.

На основе статистических данных о ВВП стран-партнеров и их доли во внешнеторговом обороте России для каждого года был рассчитан соответствующий взвешенный доход стран партнеров, по формуле 6. Так как доли даны в процентах, для применения формулы каждая доля была поделена на 100%. Результат данного вычисления можно наблюдать на рисунке 18.

База данных Всемирного Банка, на момент проведения исследования не предоставляет статистику ВВП стран за 2015 г. В связи с этим, был проведен регрессионный анализ на основе имеющихся статистических данных за период с 2004 г. по 2014 г. методом наименьших квадратов (МНК) двух однофакторных моделей:

(Yru ) t = ^ ru + P ru t + E t , (8)

OUt = aw+ Pwt + E t , (9)

где Yru - ВВП России;

Yw - ВВП стран основных торговых партнеров России;

-

aru, Pru — свободный коэффициент;

-

aw , P w — коэффициент перед независимым фактором;

Et - стохастическая ошибка;

-

t - период времени.

Модели представляют собой зависимость между ВВП по ППС и периодом времени. Регрессионный анализ позволил определить коэффициенты и построить прогноз на 2015 г., который можно увидеть на рисунке 4. О качествах проведенного анализа можно судить по высоким коэффициентам детерминации более 85% и высоким значениям критерия

Фишера 51 и 329, для моделей российского ВВП и ВВП стран-партнеров России, соответственно.

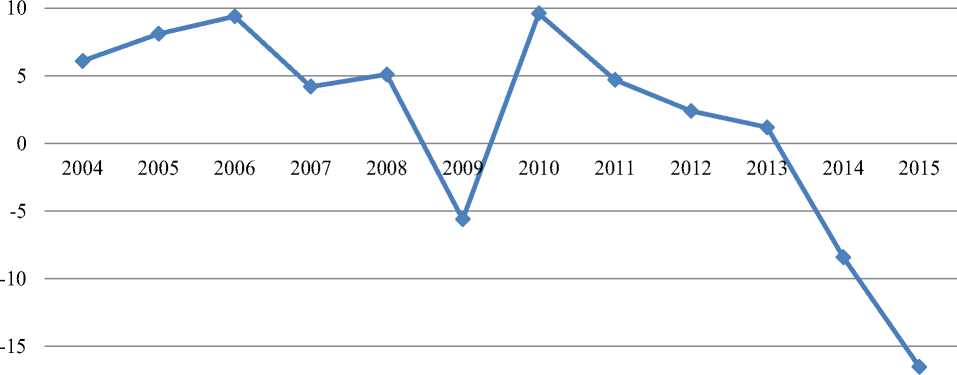

Годовые данные об индексе реального эффективного курса рубля к иностранным валютам за период с 2004 г. по 2015 г. были использованы на основании базы данных ЦБ России. Знак плюс перед коэффициентом индекса означает укрепление российского рубля к иностранным валютам; знак минус обесценение российского рубля к иностранным валютам (см. рис. 5).

-20

—•—Индекс реального эффективного курса рубля

Рис. 5. Индекс реального эффективного курса рубля к инвалютам в приросте к предыдущему году, %

Составлено по: Основные производные показатели динамики обменного курса рубля в январе-декабре 2004 - 2015 гг. – Электрон. текстовые дан. – Режим доступа: – Загл. с экрана.

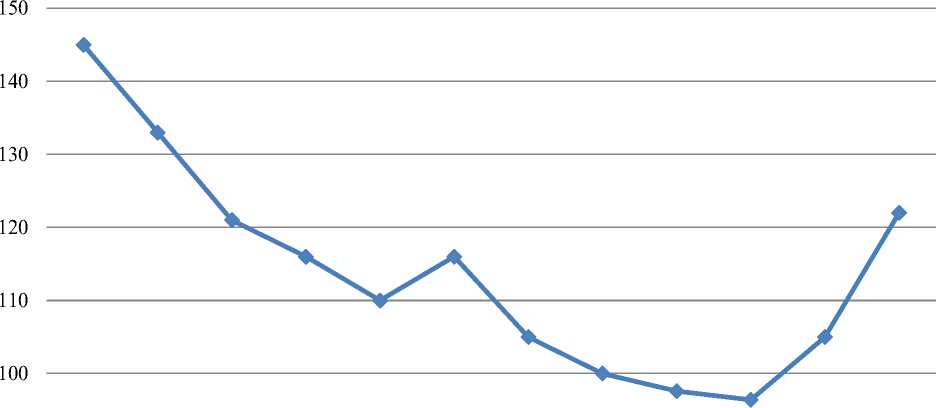

С целью решения задач текущей работы и применения модели в логарифмической форме индексы были преобразованы автором. В качестве базового года - 100 % был использован 2011 г., для минимизации возможных искажений, связанных с приведением статистических данных к одному году. Индексы были преобразованы таким образом, что бы можно было наблюдать общую тенденцию роста или снижения реального эффективного курса рубля к инвалютам (см. рис. 6).

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

REER

Рис. 6. Индекс реального эффективного курса рубля к инвалютам, 2011 - 100%

Составлено по: Основные производные показатели динамики обменного курса рубля в январе-декабре 2004 - 2015 гг. – Электрон. текстовые дан. – Режим доступа: – Загл. с экрана.

Анализ рисунков 6 и 7 подтверждает факт обесценивания российского валютного курса к иностранным валютам за период 2014 г. и 2015 г.

Статистические данные взяты из двух источников базы данных Всемирного Банка и ЦБ Российской Федерации для минимизации случайных ошибок связанных различной методологией расчета и взяты в логарифмической форме.

Для анализа степени влияния реального эффективного обменного курса на отношение экспорта товаров к импорту был проведен регрессионной анализ эластичной трехфакторной модели с помощью

МНК. Коэффициенты, определяющие качество проведенного регрессионного анализа, можно увидеть ниже (см. таб. 1)

Таблица 1

Коэффициенты качества модели

|

Показатель |

Значение |

|

R-квадрат |

0,814290369929065 |

|

Стандартная ошибка |

0,0406297644989386 |

|

F fact |

11,692667664289 |

|

F table (0,05) |

4,06618055135116 |

Составлено автором.

Доказательством качественности модели является высокий коэффициент детерминации R 2 = 0,81, который утверждает, что 80% фактор или аргументов было учтено в модели. Не значительная стандартная ошибка равная 4%, добавляет уверенности в ненадежности модели. И значимость построенного уравнения регрессии подтверждает критерий Фишера F ^ act , который превышает табличное значение при уровне значимости а = 0,05 (5%) практически в 3 раза.

Непосредственно перед оценкой коэффициентов регрессии (, у и 5 необходимо оценить адекватность самого проведенного регрессионного анализа. Для этого необходимо проверить остатки регрессии на соблюдение гипотез.

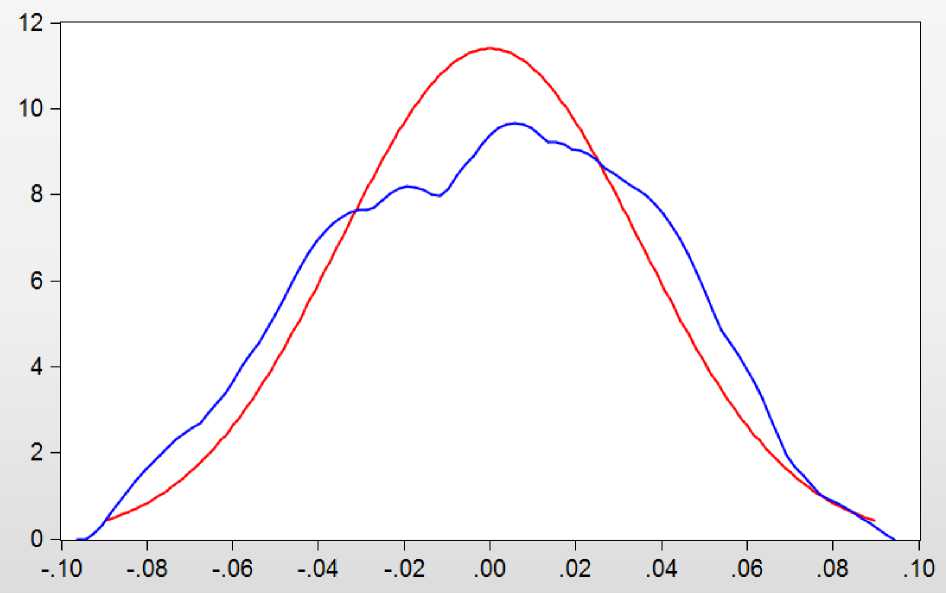

Во-первых, остатки уравнения регрессии должны подчинятся закону нормального распределения. Проверить гипотезу о нормальном распределении позволяют различные методики. В данной работе применён графический метод и тест Jarque – Bera (Жака – Бера). Для графической проверки на нормальность необходимо совместить график нормального распределения и распределение остатков на одну ось абсцисс и ординат, что и позволяет осуществить эконометрическая программа EViews 7 (см. рис. 7).

Рис. 7. Нормальное распределение остатков регрессии

Составлено автором.

Рисунок иллюстрирует схожесть, представленных графиков, где красная линия – это нормальное распределение, а синяя – распределение остатков. Анализ графика подтверждает тот факт, что остатки подчиняется закону нормального распределения.

Этот факт подтверждает и тест Жака – Бера, проведенный с помощью программы EViews 7. Смысл, которого заключается в том, что бы существовала высокая вероятность того, что истинное значение статистики Жака – Бера превосходит по абсолютному значению расчетное значение. Другими словами расчетный коэффициент Probability должен быть равен или больше 0,05. Коэффициент Probability в данной работе равен 0,71633, из этого следует, что нулевую гипотезу отвергать не следует и можно считать, что случайная величина распределена нормально.

Во-вторых, остатки должны не коррелировать друг с другом, другими словами вести себя как независимые одинаково распределенные случайные величины. Независимость остатков проверяется с помощью критерия Дарбина – Уотсона.

В рамках данной работы вопрос об автокорреляции остается открытым, так как значение коэффициента Дарбина - Уотсона d = 2,624669 лежит в диапазоне от 2,14 до 3,34 или 4 — du< d < 4 — dL.

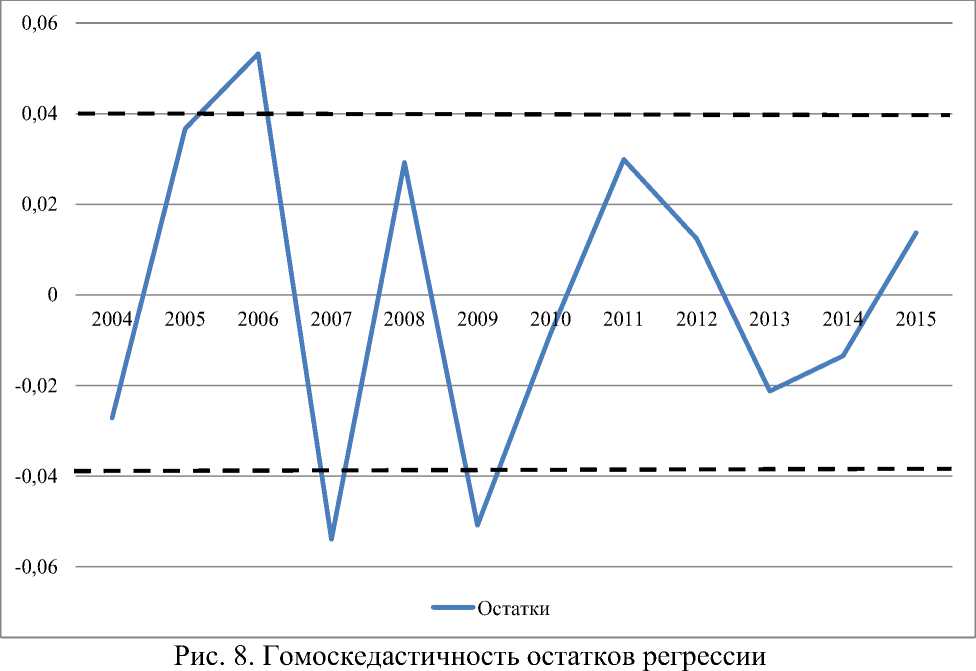

В-третьих, необходимо проверить остатки на гетероскедастичность. А точнее на ее отсутствие в модели, другими словами модель должна быть гомоскедастична. Гомоскедастичность остатков означает, что дисперсия каждого отклонения одинакова для всех значений независимой переменной, можно сказать, что остатки должны быть равномерны распределены.

В данной работе оценка гетероскедастичности была проведена графическим методом и тестом Уайта (White). Графический метод предполагает существование доверительного интервала, в который должны входить остатки регрессии (см. рис. 8)

Составлено автором.

Анализ рисунка подтверждает отсутствия гетероскедастичности, большая часть остатков регрессии находится в доверительном интервале в диапазоне от -0,04 до 0,04, на риске интервал изображен в виде пунктирных линий. Однако для некоторых наблюдений остатки выходят за пределы доверительного интервала, что косвенно может судить о наличии гетероскедастичности.

В данной работе был проведен тест на гетероскедастичность с помощью программы EViews 7 - тест Уайта, для окончательно принятия или отклонения условия гомоскедастичности. Результат данного теста показал, что гетероскедастичность отсутствует, так как значимость рассчитанной F статистки равной 0,1104 превышает пороговое значение 0,05.

Анализ остатков регрессии показал, что две нулевые гипотезы из трех, нормальное распределение и гомоскедастичность, выполниться.

Данный факт добавляет уверенности в модели, однако вопрос автокорреляции оставался открытым. И для того чтобы минимизировать проблему возможной гетероскедастичности и автокорреляции остатков, в эконометрической программе Eviews 7 был применен метод Ньюи-Уеста (Newey – West), который положительно повлиял на результаты регрессионного анализа.

Для оценки степени связи реального эффективного обменного курса необходимо рассмотреть коэффициенты регрессии [,у и 5. Анализ начинается с проверки статистической значимости по критерию Стьюдента.

Согласно данному методу, для проверки статистической значимости фактора используется фактические или расчетное значение критерия t fact и табличное ttable . Табличное значение зависит от требуемого уровня значимости и числе степеней свободы. В рамках данной работы уровень значимости равен 10%, а число степеней свободы равно 8. Расчетные значения -критерия сравниваются по модулю с табличными. Если рассчитанное значение t-критерия Стьюдента равно или больше найденного по таблице, делаем вывод о статистической значимости различий между сравниваемыми величинами (см. таб. 2).

Таблица 2

Коэффициенты t-критерия Стьюдента

|

Коэффициенты |

t fact |

t table |

|

а |

1.081528 |

1,85954 |

|

в |

-1.878918 |

1,85954 |

|

Y |

2.437302 |

1,85954 |

|

6 |

7.113676 |

1,85954 |

Составлено автором.

Анализ таблицы показывает, что все три коэффициента (,у и 5 независимых факторов модели, статистически значимы. Данный факт подтверждает адекватность проведенного регрессионного анализа. Самой высокой значимостью обладает коэффициент стоящий непосредственно перед индексом реального эффективного обменного курса, который превышает табличное значение более чем в 3 раза. Свободный коэффициент ос обладает наименьшей статистической значимостью в модели.

При анализе самих коэффициентов необходимо обратить внимание не только на значение коэффициентов, но и на знак стоящий перед ними. В соответствии с теорией, рост YTU ведет к увеличению объемов импорта, соответственно знак при коэффициенте ( должен быть отрицательным, тогда как рост доходов в странах-партнерах Yw стимулирует экспорт в данные страны, приводя к улучшению баланса. Соответственно знак при коэффициенте у должен быть положительным. Падение валютного курса означает его обесценение, как результат происходит увеличение отношения —,

1т

что свидетельствует о росте экспорта Ех и снижению импорта 1т и таким образом к улучшению баланса, т.е. знак при коэффициенте 5 должен быть положительным. Что и подтверждает регрессионный анализ (см. таб. 3).

Таблица 3

Коэффициенты модели

|

Коэффициенты |

Значение |

|

а |

5,552495 |

|

в |

-0,479427 |

|

Y |

0,218034 |

|

б |

0,529442 |

Составлено автором.

Самое высокое значение у свободного коэффициента. Однако, его влияние на результирующее значение постоянно, так как нет изменяющего фактора. Второй по степени значимости влияния на отношение экспорта к импорту является коэффициент 5, принадлежащий реальному эффективному обменному курсу. Третье место занимает коэффициент /?, с отрицательным знаком, и подтверждает тот факт, что фактор находится в обратной зависимости с отношением —. И самое наименьшее степень 1 1т влияния обладает положительный коэффициент у.

Также не стоит забывать, что факторы модели взяты в логарифмической форме, связи с эти каждый коэффициент, представленный в таблице 6, является коэффициентом эластичности. При изменении параметра In(REER') на 1% приведет к изменению In (~) на

0,5 %.

Таким образом, проведенное исследование подтвердило наличие прямой тесной связи между отношением экспорта товаров к импорту и реальным эффективным валютным курсом. Однако следует упомянуть, что построенная модель только интерактивный инструмент для выполнения цели и решения задач текущего исследования и отражает сложившую ситуацию на российском рынке только на момент проведения исследования.

Разрыв внешнего и внутреннего обесценения валюты, т.е. динамики его курса и покупательной способности, имеет большое значение для внешней торговли. Если внутреннее инфляционное обесценение денег опережает снижение курса валюты, то при прочих равных условиях поощряется импорт товаров в целях их продажи на внутреннем рынке по высоким ценам. Если внешнее обесценение валюты обгоняет внутреннее, вызываемое инфляцией, то возникают условия для валютного массового экспорта товаров по ценам ниже среднемировых.

Теоритически и эмпирически доказано, что в результате снижения валютного курса складываются благоприятные условия для наращивания экспорта. Одновременно ослабление курса означает сокращение возможности сбыта импортной продукции на внутреннем рынке и создает дополнительные возможности импортного замещающих производств. Однако реализация положительной динамики экспорта возможна, если будет расширено экспортно-ориентированное производство, увеличено производство наукоемкой продукции с высокой долей добавленной стоимости и на этой основе произойдет качественное улучшение структуры экспорта РФ.

Список литературы Воздействие валютного курса на современную международную торговлю России

- Bahmani-Oskooee, M. The J-curve: Indonesia vs. Her Major Trading Partners / M. Bahmani-Oskooee, H. Harvey // Journal of Economic Integration. - 2009. - №4. - С.765-777.

- Frenkel, J. Portfolio Equilibrium and the Balance of Payments: a Monetary Approach / J. Frenkel, C. Rodriguez // American Economic Review. - 1975. - №65. - P.674-688.

- Rogoff, K. Review of Exchange Rate Determination (by Anne O. Kreuger) / K. Rogoff // Journal of International Economics 17. -1984. - №7. - P.187-188.

- World DataBank. - Электрон. текстовые дан. - Режим доступа: http://databank.worldbank.org/data/databases.aspx. - Загл. с экра

- Воскобойников, Ю.Е. Решение задач эконометрики в Excel: учебное пособие / Ю.Е. Воскобойников, Т.Н. Воскобойникова. - Новосибирск, 2006. - C.188-190.

- Кисель, Л. П. Некоторые вопросы эндогенности курсовой политики / Л. П. Кисель, С. Л. Кисель // Пинск: ПолесГУ. - 2011. - №1. - C.41-45.

- Красавина, Л.Н. Международные валютно-кредитные и финансовые отношения / Л.Н. Красавина, Д.В. Смыслов, С.А. Былиняк. - М.: Финансы и статистика, 2005. - 608 с.

- Основные производные показатели динамики обменного курса рубля в январе-декабре 2004 - 2015 гг. - Электрон. текстовые дан. - Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/ex_rate_ind_15.htm. - Загл. с экрана.

- Панилов, М.А. Расчет и анализ динамики реального эффективного курса рубля / М.А. Панилов // Аудит и финансовый анализ. - 2009. - №2. - С.90-95.

- Платежный баланс и иные статистические материалы, разработанные по методологии шестого издания "Руководства МВФ по платежному балансу и международной инвестиционной позиции" (РПБ6). - Электрон. текстовые дан. - Режим доступа: http://www.cbr.ru/statistics/?prtid=svs&ch=itm_40691#CheckedItem. - Загл. с экрана.

- Точицкая, И. Э. Влияние изменения обменного курса на торговый баланс Беларуси / И. Э. Точицкая // ЭКОВЕСТ. - 2006. - №5. - С.658-673.