Возможность применения индекса F-Scorе с показателями экономического потенциала хозяйствующего субъекта

Бесплатный доступ

Статья посвящена изучению возможностей применения индекса манипулирования совместно с показателями производственных мощностей и экономического потенциала российских компаний, рассматриваются взаимосвязи данных показателей.

Индекс манипулирования, экономический потенциал, капитал, основные производственные фонды, регрессионный анализ

Короткий адрес: https://sciup.org/140279669

IDR: 140279669

Possibility of application of F-Score index with indicators of economic potential of economic subject

The article is devoted to the study of the possibilities of using the index of manipulation together with the indicators of production capacities and economic potential of Russian companies, the interrelations of these indicators are examined.

Текст научной статьи Возможность применения индекса F-Scorе с показателями экономического потенциала хозяйствующего субъекта

Актуальность. В настоящее время хорошая финансовая отчётность нужна всем публичным компаниям, особенно корпорациям: 1) с целью сохранения благоприятного делового имиджа и хорошей репутации компании (PR); 2) с целью привлечения новых инвесторов и сохранения прежних инвесторов, то есть полноценного участия компания в инвестиционных отношениях (IR); 3) с целью повышения заинтересованности акционеров в покупке ценных бумаг, в первую очередь, акций компании и сохранении её высокой рыночной стоимости и капитализации.

Фондоотдача выступает одним из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения.

Метод выявления манипуляций F-Score является статистическим и основан на регрессионном анализе и позволяет оценить наличие искажений в финансовой отчетности с помощью финансовых показателей. F-score является модифицированной моделью Бениша, позволяющей обнаруживать искажения в квартальной и годовой финансовой отчетности.

Гипотеза. В деятельности тех компаний, в которых коэффициент фондоотдачи в динамике повышается (что является положительным фактором, показывающим увеличение производственной мощности), манипуляций с отчетностью наблюдается меньше, чем в тех, в которых эффективность управления основными средствами в динамике снижается.

Проверка . Выдвинутая гипотеза проверялась на выборке, которая сформирована случайным образом и состоит из рассчитанных анализируемых показателей фондоотдачи и индексов манипулирования F-Score 20 неповторяющихся эмитентов.

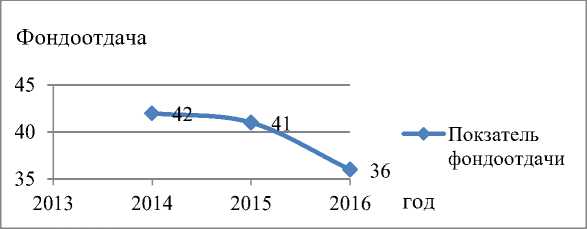

На рисунках 1 и 2 представлена динамика показателей для исследуемого хозяйствующего субъекта.

Значение показателя F-Score

о 1,549

* 1,764

♦ 1,943♦— Зависимая переменная (у)

2016 год

Рисунок 1 ˗ Динамика индекса F-Score

Рисунок 2 ˗ Динамика показателя фондоотдачи

Анализируя данные рисунки, представляется возможным сделать вывод о зависимости индекса манипулирования отчетности от величины производственной мощности компании: при снижении показателя экономического потенциала (Фот) соответственно происходит увеличение индекса F-Score, что указывает на недостоверное составление финансовой отчетности (значения модели F-Score лежат за пределами порогового значения и имеют тенденцию к увеличению).

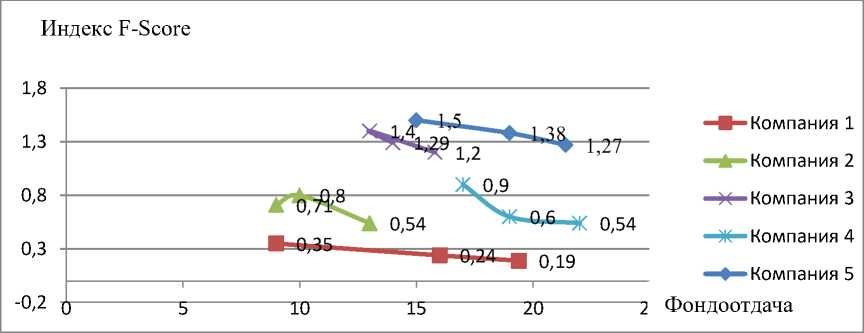

На следующем этапе, взяв за основу базу данных по 5 российским компаниям, была изучена финансовая отчетность субъектов, которые гарантировали качественное и достоверное предоставление информации.

Произведен расчет и анализ необходимых показателей, что в свою очередь определяет возможность проведения последующего регрессионного анализа.

Основываясь на полученных значениях выборки представляется возможным наглядно описать связь между анализируемыми показателями, и в дальнейшем исследовании сделать вывод о возможности их совместного использования (рисунок 3).

Рисунок 3 ˗ Зависимость анализируемых показателей по 5 эмитентам

Анализируя полученные данные, также прослеживается заисимость между моделью, характеризующей полное и достоверное составление отчетности и показателем, характеризующем эффективность использования основных фондов.

Далее необходимо использовать статистический метод исследования -регрессионный анализ. Это наиболее распространенный способ показать зависимость какого-либо параметра от одной или нескольких независимых переменных. Такая зависимость определяется уравнением регрессии.

На базе отчетности 5 эмитентов были проанализированы коэффициенты фондоотдачи и оценочные значения качества финансовой отчетности, полученные в рамках модели F-Score.

Модель линейной регрессии имеет следующий вид:

У = а 0 + а 1 х 1 +…+а к х к . (1)

где а – коэффициенты регрессии, х – влияющие переменные, к – число факторов.

В нашем примере в качестве У выступает показатель производственных мощностей компаний. Влияющий фактор Х – индекс манипулирования (таблица 1).

Таблица 1 – Выборка показателей для проведения регрессионного анализа

|

X |

9 |

16 |

19,4 |

13 |

10 |

9 |

15,8 |

13 |

14 |

17 |

19 |

22 |

21,4 |

19 |

15 |

42 |

41 |

36 |

|

Y |

0,35 |

0,24 |

0,19 |

0,54 |

0,8 |

0,71 |

1,2 |

1,4 |

1,29 |

0,9 |

0,6 |

0,54 |

1,27 |

1,38 |

1,5 |

1,5 |

1,7 |

1,9 |

На основе данных рассчитывается регрессионная статистика (таблица 2), проводится дисперсионный (таблица 3) и корреляционный (рисунок 4) анализы.

Таблица 2 – Результат регрессионного анализа

|

Регрессионная статистика |

|

|

Множественный R |

0,5682457 |

|

R-квадрат |

0,3229032 |

|

Нормированный R-квадрат |

0,2805846 |

|

Стандартная ошибка |

8,553974 |

|

Наблюдения |

18 |

В первую очередь обращаем внимание на R-квадрат.

R-квадрат – коэффициент детерминации. В нашем примере – 0,322, или 32,2%. Это означает, что расчетные параметры модели на 32,2 % объясняют зависимость между изучаемыми параметрами.

Таблица 3 – Результат дисперсионного анализа

|

Дисперсионный анализ |

|||||

|

df |

SS |

MS |

F |

Значимость F |

|

|

Регрессия |

1 |

558,3125 |

558,3125 |

7,630298 |

0,0138785 |

|

Остаток |

16 |

1170,728 |

73,17047 |

||

|

Итого |

17 |

1729,04 |

|||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

|

|

Y-пересечение |

8,60 |

4,44 |

1,94 |

0,07 |

-0,82 |

18,02 |

|

Переменная X 1 |

10,93 |

3,96 |

2,76 |

0,01 |

2,54 |

19,32 |

Коэффициент 8,60 показывает, каким будет Y, если все переменные в рассматриваемой модели будут равны 0. То есть на значение анализируемого параметра влияют и другие факторы, не описанные в модели.

Вывод: анализ показывает слабую регрессионную зависимость между индексом манипулирования и показателем фондоотдачи (R-квадрат - 0,322), что позволяет говорить об оправданности их совместного применения.

Корреляционный анализ помогает установить, есть ли между показателями в одной или двух выборках связь.

Корреляционная связь ˗ это согласованное изменение двух признаков, отражающее тот факт, что изменчивость одного признака находится в соответствии с изменчивостью другого.

Если связь имеется, то влечет ли увеличение одного параметра повышение (положительная корреляция) либо уменьшение (отрицательная) другого. Корреляционный анализ помогает аналитику определиться, можно ли по величине одного показателя предсказать возможное значение другого.

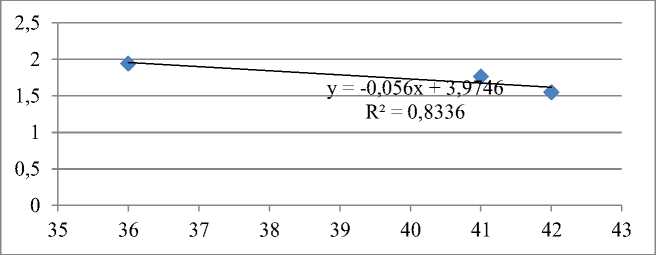

В нашем случае для исследуемого эмитента, предоставляющего отчетность, коэффициент корреляции (r) принимает значение r = -0,913, что указывает на то, что более высоким значениям одного признака соответствуют более низкие значения другого, а более низким значениям одного признака - высокие значения другого.

Рисунок 4 ˗ Корреляционная зависимость индекса манипулирования и показателя фондоотдачи на отчетности АО «Химуглемет»

Корреляционная связь между исследуемыми показателями является тесной.

Анализ полученных результатов показал, что компании, снизившие свой экономический потенциал и использовавшие нерационально свои производственные фонды, имеют более высокий уровень манипуляций в составлении отчетности, что ведет к ее искажению и недостоверному предоставлению пользователям информации.

Выводы. Из проведенного исследования можно сделать следующие выводы: предложенный вариант анализа финансовой отчетности в рамках индекса F-Score и совместного использования показателей, характеризующих экономический потенциал компаний применим для оценки качества предоставляемых данных российскими компаниями; индекс манипулирования и, в нашем исследовании, коэффициент фондоотдачи не противоречат друг другу и являются дополняющими, что позволяет в дальнейшем разработать сбалансированную систему показателей – система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации: финансовые, производственные, маркетинговые, инновационные, инвестиционные, управленческие. Преимущество системы ССП перед другими системами стратегического планирования и управления на предприятии заключается в том, что с её помощью можно учесть не только финансовые показатели деятельности компании, но и нематериальные активы, доля которых с каждым днем постоянно увеличивается.

Список литературы Возможность применения индекса F-Scorе с показателями экономического потенциала хозяйствующего субъекта

- Алексеев М.А. Опыты оценки отчетности российских предприятий с помощью индекса манипулирования// Современные финансовые отношения: проблемы и перспективы развития. Изд-во СГУПСа, 2016.-С. 3-12

- Алексеев М.А. О проблемах применения индекса F-SCORE к финансовой отчетности российских предприятий /Алексеев М.А.//Проблемы экономической науки и практики: сб. научных трудов/под ред. С.А. Филатова НГУЭУ. ˗ Вып. 2. ˗ Новосибирск: НГУЭУ, 2016/с. 22-31.

- Алексеев М. А., Савельева М. Ю. Методологические вопросы построения и использования коэффициентов начислений /Алексеев М.А.//Вестник НГУЭУ.-№ 2.˗ 2016.-С. 139-155.

- Бычкова С.М. Цели финансовой отчетности и аудита: методологические проблемы определения критериев и обоснования классификаций искажений финансовой отчетности /Бычкова С.М.//Аудитор/№ 1/2 ˗ 2015/с.3-21.

- Дзюба С.А. Корпоративная отчетность: в поисках качественного источника данных /Дзюба С.А.//Менеджмент в России и за рубежом. ˗2014.˗ № 2.

- Итылыгова Е.Ю. Содержание категории «Искажение бухгалтерской финансовой отчетности» в бухгалтерской и аудиторской интерпретации /Итылыгова Е.Ю.//Международный бухгалтерский учет/№ 22 ˗ 2015/с.56-64.

- Карельская С.Н. Достоверность и информационные границы финансовой отчетности /Карельская С.Н.//Международный бухгалтерский учет/№ 9 ˗ 2014/с.32-44.

- Гондарев Р., Разнова Н. Модель развития бизнеса на основе инструментов стейкхолдер-менеджмента // Проблемы теории и практики управления. - 2014. - № 4. С. 110-116

- Кеворкова Ж.А. Достоверность отчетной бухгалтерской информации как одно из условий обеспечения экономической безопасности организаций /Кеворкова Ж.А.//Финансовая аналитика: проблемы и решения/№ 29 ˗ 2013/с.8-13.

- Когденко В.Г. Корпоративное мошенничество: анализ схем присвоения активов и способов манипулирования отчетностью /Когденко В.Г.//Экономический аналз: теория и практика/№ 4 ˗ 2013/с.2-13.

- Куликова Л. И. Вуалирование и фальсификация финансовой отчетности: историко-эволюционный аспект /Куликова Л. И.//ООО "Издательский дом финансы и кредит"/2011/с. 56-58.

- Остеренко Е. В. Система внутреннего контроля как инструмент повышения достоверности финансовой отчетности /Остеренко Е. В.//Бухгалтерский учет/№ 1˗ 2016/с.87-91.

- Пятов М. Л. Достоверность бухгалтерской отчетности /Бухгалтерский учет//№ 6-2011/с. 91-93.

- Родина М. С. Повышение информативности отчетности о движении денежных средств : http://www.fa.ru/dep/ods/autorefs/Dissertations/Родина%20М.С.%20(08.06.2016)%2026b85c15396f0915ba09abca100fccbe.pdf

- Роженцова И.А. Достоверность учетно-отчетной информации: обзор критериев оценки и взглядов пользователей /Роженцова И.А.//Аудитор/№ 6 ˗ 2015/с.35-42.

- Рожнова О.В. Актуальные проблемы финансовой отчетности /Рожнова О.В.//Международный бухгалтерский учет/№ 15 ˗ 2013/с.2-8.

- Рудакова Т. А. Оценка достоверности учетно-отчетной информации: инструментарий и его основные компоненты /Рудакова Т. А.//Международный бухгалтерский учет/№ 6 ˗ 2016/с.2-14.

- Санникова И.Н., Рудакова Т.А. Достоверность как основная качественная характеристика учетно-отчетной информации /Санникова И.Н.//Аудиторские ведомости/№ 5 ˗ 2014/с.38-48.

- Сардарова Б. Манипулирование финансовой отчетностью: схемы и способы выявления /Сардарова Б.//Антикризисное и внешнее управление/№ 1 ˗ 2016/с.23-29.

- Слепак Е. Г., Ю.А. Палкина Проблемы обеспечения достоверности бухгалтерской (финансовой) отчетности в России : http://www.journal-discussion.ru/publication.php?id=1264

- Суйц В.П., Хорин А.Н., Жакипбеков Д.С, Диагностика недостоверности отчетности организации: основные критерии и методы оценки рисков /Суйц В.П.//Аудит и финансовый анализ/№ 4 ˗ 2014/с.148-155.

- Уртенкова И. В. Вестник Волжского университета им. В.Н. Татищева/Вестник Волжского университета им. В.Н. Татищева : http://cyberleninka.ru/article/n/dostovernost-buhgalterskoy-finansovoy-otchetnosti-v-usloviyah-finansovogo-krizisa

- Шапошников А.А., Устинова Я.И. Достоверность бухгалтерской отчетности: пять сюжетов на заданную тему /Шапошников А.А.//Перспективы развития теории и практики бухгалтерского учета в инновационной экономике/2013/с.486-494.

- Шапошников А.А. Достоверность и добросовестность в бухгалтерском учете /Шапошников А.А.//ЭКО/№ 4 -2016/с. 174-178.

- Бадареу А.В. Влияние риска недобросовестного поведения контрагентов на стоимость компании : http://projects.fa.ru/MKNRS1/source/Finance%20and%20credit/Budareu.pdf

- Марченкова И.Н. Бухгалтерская отчетность как основной источник информации для детализированной оценки финансового состояния хозяйствующего субъекта/И.Н. Марченкова//Экономический анализ: теория и практика. -2010. -№ 320. -С. 15-18.

- Приказ Минфина РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций" Система ГАРАНТ.

- Налоговый Кодекс РФ.