Возможности покрытия дефицита федерального бюджета

Автор: Бургазлиев А.А., Юльчиева Г.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

В данной работе проведен анализ структуры и динамики рынка государственного заимствования Российской Федерации. Выявлена основные источники финансирования покрытия дефицита федерального бюджета. Выполнен анализ рынка облигационных займов, его индикаторов и перспектив развития.

Государственные облигации, индикаторы рынка, внутренний облигационный долг, государственное заимствование

Короткий адрес: https://sciup.org/140280810

IDR: 140280810

Possibilities of covering deficiency of the federal budget

This paper analyzes the structure and dynamics of the government borrowing market of the Russian Federation. The main sources of financing to cover the federal budget deficit are identified. The analysis of the bond issue market, its indicators and development prospects was carried out.

Текст научной статьи Возможности покрытия дефицита федерального бюджета

В настоящий момент, экономика Российской Федерации все еще справляется с последствиями кризиса 2014-2016 годов. Поднимаются такие важные вопросы, как финансирование дефицита федерального бюджета,

В данный момент наблюдается явный недостаток привлекаемых средств в государственный бюджет и интенсивное исчерпание средств резервного фонда на различные нужды государства.

Одним из основных, наиболее привлекательных, источников привлечения денежных средств являются государственные облигации, благодаря которым государство может быстро и эффективно закрыть дефициты бюджета и полнить его запасы. Основными контрагентами, приобретающих государственные облигации, являются банки, страховые и пенсионные организации, инвестиционные фонда и население.

Основная цель выпуска государственных облигаций – это покрытие дефицита федерального бюджета, снижение темпов инфляции, путем регулирования денежной массы, а также привлечение денежных средств для инвестирования государственных программ. Главной особенностью государственных ценных бумаг для инвесторов является невысокие риски и получение определенных льгот.

Современный рынок государственных облигаций можно дифференцировать на валютный и рублевый. Динамика рублевого рынка государственных облигаций представлена в таблице 1.

Таблица 1 – Динамика государственного внутреннего долга РФ по облигациям, млрд. руб.

|

Показатель |

01.01. 2016 |

01.01. 2017 |

01.01. 2018 |

Отклонение |

|||

|

Абсолютное, +/- |

Относительно, % |

||||||

|

2018 г. к 2016 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

ОФЗ-ПК |

1347,26 |

1738 |

1748,44 |

401,18 |

10,44 |

129,78 |

100,6 |

|

ОФЗ-ПД |

2710,34 |

3051,1 |

4283,62 |

1573,28 |

1232,52 |

158,05 |

140,4 |

|

ОФЗ-АД |

791,14 |

680,06 |

539,54 |

-251,6 |

-140,52 |

68,2 |

79,34 |

|

ОФЗ-ИН |

141,77 |

163,63 |

168,52 |

26,75 |

4,89 |

118,9 |

103 |

|

ГСО-ППС |

360,55 |

245,55 |

245,55 |

-115 |

0 |

68,1 |

100 |

|

ГСО-ФПС |

132 |

132 |

132 |

0 |

0 |

100 |

100 |

|

ОВОЗ |

90 |

90 |

90 |

0 |

0 |

100 |

100 |

|

ОФЗ-н |

- |

- |

39,15 |

39,15 |

39,15 |

- |

- |

|

Внутренний облигационный долг РФ - всего |

5573,09 |

6100,34 |

7247,12 |

1674,03 |

1146,75 |

130,04 |

118,8 |

Согласно данным таблицы 1, видно, что внутренний облигационный долг Российской Федерации за период с 01.01.2016 до 01.01.2018 увеличился на 1 674,03 млрд. рублей, или на 30,04%.

Основными факторами, влияющими на рост внутреннего облигационного долга, являются облигации федерального займа с переменным купоном и с постоянным фиксированным доходом. Объем ОФЗ-ПК увечился за исследуемый период на 401,18 млрд. рублей, что составляется рост на 29,78%, а объем ОФЗ-ПД вырос на 58,05%, или на 1 573,28 млрд. рублей. При этом объем ОФЗ-АД уменьшился на 251,6

млрд. рублей, или на 31,8%. Прирост объема ОФЗ-ИН составил 26,75 млрд. рублей, увеличившись на 18,9.

За исследуемый период объем государственных сберегательных облигаций не увеличился, при этом ГСО-ППС уменьшился на 115 млрд рублей, или на 31,9%, а ГСО-ФПС в течение всех периодов оставался без изменений, как и облигации внешних облигационных займов РФ. Также на 01.01.2018 появились облигации федерального займа для физических лиц, которые составили 39,15 млрд. рублей.

Данный рост внутреннего облигационного долга Российской Федерации обусловлен последствиями криза и общеэкономическим спадом, в процессе которого были проведена меры по усилению мобилизации денежных средств, направленных на покрытие дефицита государственного бюджета и погашение внешнего долга.

Структура и динамика внешнего долга представлена в таблице 2.

Таблица 2 – Динамика валютного государственного облигационного долга, млн. долл. США

|

Показатель |

01.01. 2016 |

01.01. 2017 |

01.01. 2018 |

Отклонение |

|||

|

Абсолютное, +/- |

Относительно, % |

||||||

|

2018 г. к 2016 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Задолженность перед официальными двусторонними кредиторами- не членами Парижского клуба |

805,3 |

629,3 |

559,4 |

-245,9 |

-69,9 |

69,5 |

88,9 |

|

Задолженность перед официальными двусторонними кредиторами – бывшими странами СЭВ |

418,1 |

399,9 |

- |

-418,1 |

-399,9 |

- |

- |

|

Задолженность перед |

966,2 |

822,1 |

677,6 |

-288,6 |

-144,5 |

70,1 |

82,4 |

|

официальными многосторонними кредиторами |

|||||||

|

Задолженность по внешним облигационным займам |

35911,2 |

37607 |

38209,5 |

2298,3 |

602,5 |

106,4 |

101,6 |

|

Задолженность по ОВГВЗ |

5,4 |

3,4 |

3,2 |

-2,2 |

-0,2 |

59,3 |

94,1 |

|

Прочая задолженность |

20,2 |

19,6 |

20,4 |

0,2 |

0,8 |

101 |

104,1 |

|

Государственные гарантии РФ в иностранной валюте |

11875,9 |

11730,5 |

10357,2 |

-1518,7 |

-1373,3 |

87,2 |

88,3 |

|

Государственный внешний долг РФ – всего |

50002,3 |

51211,8 |

49827,3 |

-175 |

-1384,5 |

99,7 |

97,3 |

Полученные данные из таблицы 2 демонстрируют, что большую часть в структуре государственного внешнего долга Российской Федерации составляет задолженность по внешним облигационным займам.

За исследуемый период государственный внешний долг РФ уменьшился на 0,3%, или на 175 млн. долл. США. Факторами роста Внешнего долга являются задолженность по внешним облигационным займам и незначительное увеличение прочей задолженности. Долг по внешним облигационным займам вырос на 2298,3 млн. долл. США, прирост составил 6,4%. Прочая задолженность выросла на 0,2 млн. долл. США, или на 1%.

Факторами снижения внешнего государственного долга РФ являются погашение задолженности перед официальными двусторонними кредиторами и официальными многосторонними кредиторами, уменьшение задолженность по ОВГВЗ и сокращение Государственных гарантии РФ в иностранной валюте. Основное влияние оказало уменьшение государственных гарантий РФ, которое составило 1518,7 млн. долл. США, или 12,8%. При этом, за исследуемый период была полностью погашена задолженность перед официальными двусторонними кредиторами - бывшими странами СЭВ, покрыто 418,1 млн. долл. США, и частично перед официальными двусторонними кредиторами - не членами Парижского клуба, а именно – сокращение составило 245,9 млн. долл. США, или 30,5%. Задолженность перед официальными многосторонними кредиторами уменьшилась на 288,6 млн. дол. США, что составляет 29,9 %. Также частично была покрыта задолженность по ОВГВЗ на 2,2 млн. долл. США, или на 40,7%.

По статистике ЦБ, основным инвестором на протяжение исследуемого периода остается банковский сектор и нерезиденты. Однако, в прошлые периоды банковский сектор имел долю более 50% от объема привлечений ОФЗ, а нерезиденты – 26%, но в отчетном периоде, доля банковского сектора составила 39,4%, а нерезидентов – рекордные 34,2%. Основным фактором данного изменений в структуре является получения дохода, который нерезиденты получают в процессе покупки и продажи ценных бумаг на разнице процентных ставок за счет carry-trade. Инвестор делает заем в валюте той страны, где ставки ниже, и инвестирует в полученное в бумаги в валюте страны с высокими ставками. При этом денежные средства, приходящие через подобный механизм для банковской системы практически бесполезны, однако способствуют более быстрой стабилизации системы.

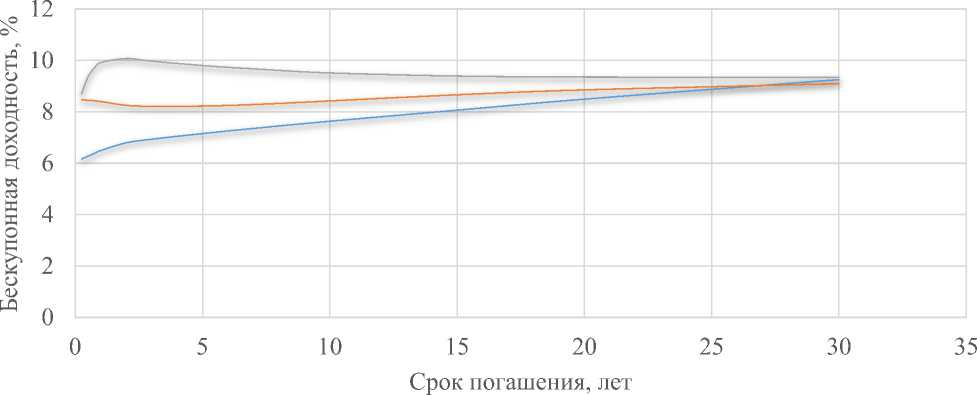

Для анализа состояния рынка государственных облигаций РФ используется ряд показателей и индексов, например, кривая бескупонной доходности.

Кривая доодности на 01.01.2018 Кривая доодности на 01.01.2017

Кривая доодности на 01.01.2016

Рисунок 1 – Бескупонная доходность на рынке государственных облигаций РФ за2016-2018 гг, %

Согласно рисунку 1, в 2016 году на рынке государственных облигаций виднеется явная тенденция снижения уверенности инвесторов в завтрашнем дне, так как имеется четкое увеличение ставок на краткосрочные и падение ставок на долгосрочные бумаги. Однако в будущих периодах ситуация изменилась в лучшую сторону. Была снижена ключевая ставка, что практически приравняла банковские депозиты доходности облигаций.

В целом, рынок государственных облигаций переживает сейчас трудный послекризисный период, состояния рынка целиком и полностью сейчас зависит от кредитно-денежной политики. На сегодняшний день видно, что доверие со стороны инвесторов слабое, но есть явные положительные изменения за исследуемый период, введение новых облигаций и дальнейшее понижение ставки поспособствует улучшению положения.

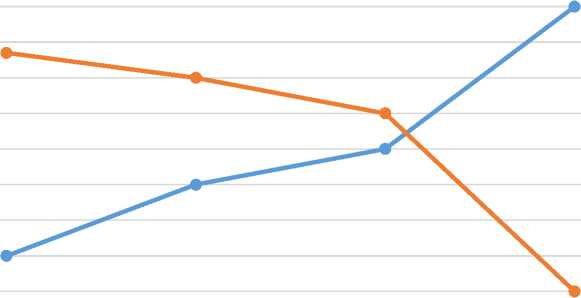

В настоящее время на рынке государственных облигаций применяется опыт зарубежных стран, рынок совершенствуется согласно долговой политики РФ на 2017-2019 гг. До 2019 года планируется сделать внутренние заимствования основным источником финансирования дефицита федерального бюджета, они будут покрывать до 91% дефицита (рис. 2).

2016 2017 2018 2019

^ 60

я

У 50

К 40

—•— Средства Суверенных фондов

—•—Государственные внутренние заимствования

Рисунок 2 – Прогнозируемое изменение структуры основных источников финансирования дефицита государственного бюджета за период 2016-2019 гг.

Также, согласно данной политики, величина внутреннего долга должна достигнут максимального значения за всю современную историю РФ – 1,7% от ВВП. Подобные изменения Министерство финансов аргументирует низкими инфляционными ожиданиями и умеренной ключевой ставкой, благодаря чему вырастет привлекательность инструментов с фиксированной доходностью.

Решение запланированных задач по привлечению заемных средств будет требовать диверсификации предлагаемых участниками рынка долговых инструментов по срокам и типам, а также поддержания и развития базы инвесторов.

В государственном внутреннем заимствование ключевую роль продолжат занимать ОФЗ-ПК и ОФЗ-ПД, также должна повысится роль инструментов с плавающей процентной ставкой. При стабильной обстановки на рынке особое внимание будет уделяться на размещение средне- и долгосрочных ОФЗ-ПД, а в период высокой волатильности процентных ставок – размещению «защитных» инструментов ОФЗ.

В условиях, когда процентные ставки по инструментам с фиксированным доходом завышены, будет использоваться, как один из способов минимизации стоимости привлеченных ресурсов, размещение облигаций с меняющимся уровнем дохода.

Таким образом, до 2019 года рынок государственного заимствования будет подвержен реформированию, путем увеличения объемов заимствования, основным направлением реализации останется покрытие дефицита государственного бюджета. Возрастет влияние инструментов с плавающими процентными ставки в структуре облигационного долга.

Список литературы Возможности покрытия дефицита федерального бюджета

- Гражданский кодекс Российской федерации (часть вторая) от 26.01.1996 № 14-ФЗ.

- Иноземцева Ю.С. Инвестирование денежных средств в облигации как альтернатива банковским депозитам // Развитие современной науки: теоретические и прикладные аспекты. 2017. №11. С. 29-37.

- Киикбаева К.Р. Проблемы и перспективы развития облигаций федерального займа в России // Инновационное развитие современной науки. 2016. №11. С. 223-226.

- Яковлев Я.Н. Рынок ОФЗ в 2016 г.: год рекордов // Стратегия долговых рынков. 2017. С. 9.

- База данных Центрального Банка Российской Федерации // Электронный ресурс]. - Режим доступа: https://www.cbr.ru/hd_base

- Министерство финансов Российской федерации // [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru