Выбор метода стратегического планирования промышленного предприятия в условиях высокотурбулентной среды

Автор: Вайсман Е.Д., Железнова Т.Ю.

Рубрика: Экономика и финансы

Статья в выпуске: 3 т.18, 2024 года.

Бесплатный доступ

Нарастающая скорость изменений внешнего окружения промышленных предприятий привела, с одной стороны, ко все более частому использованию термина «турбулентность внешней среды», а с другой - к актуализации проблемы поиска метода стратегического планирования в таких условиях. Научной гипотезой исследования стало предположение, согласно которому метод должен опираться на два ключевых критерия: количественную оценку турбулентности отраслевой среды предприятия и степень резистентности, то есть невосприимчивости последнего к ее воздействию. Соответственно, целью работы явилась разработка матрицы выбора, в зависимости от уровня выделенных критериев, наиболее эффективного метода стратегического планирования. Методологической основой исследования послужили теория организации и теория стратегического управления. В исследовании использован метод структурно-логического анализа информации, статистические методы оценки, метод построения матриц, графический метод. В результате разработана матрица выбора метода стратегического планирования по типу матрицы Стейси, в которой выделены четыре возможные зоны работы современных промышленных предприятий: зона «условного комфорта», зона «дополнительных возможностей», зона «угроз», зона «основного риска». Показано, что чем выше уровень турбулентности отрасли и ниже уровень резистентности промышленного предприятия, тем эффективнее применение интегрированных методов стратегического планирования. Предложен алгоритм экспресс-оценки эффективности ускорения реакции на изменение среды. В ходе исследования удалось подтвердить сформулированную гипотезу; аналитика и полученные результаты могут быть использованы в системах стратегического управления промышленных предприятий.

Стратегическое планирование, отраслевая турбулентность среды, резистентность предприятия, стратегическое поведение, выбор метода планирования

Короткий адрес: https://sciup.org/147245960

IDR: 147245960 | УДК: 334.021 | DOI: 10.14529/em240304

A method for the strategic planning of an industrial enterprise in a highly turbulent environment

The increasing speed of changes in the environment of industrial enterprises has led to the more frequent use of the term ‘turbulence’ and to the search for a method of strategic planning in this context. The hypothesis of the study is that this method should be based on two key criteria: firstly, a quantitative assessment of turbulence in the industrial environment of the enterprise and, secondly, the degree of resistance. The study develops a matrix for selecting the most effective method of strategic planning, depending on the selected criteria. The methodological basis of the study was the theory of organization and the theory of strategic management. The study used structural and logical analysis of information, and methods of statistical evaluation, matrix construction, and graphics. A Stacey matrix is developed, in which four possible zones of industrial enterprises are conditionally allocated: the zone of ‘conditional comfort’, the zone of ‘additional opportunities’, the zone of ‘threats’, the zone of ‘main risk’. The higher the level of turbulence in the industry and the lower the level of resistance of the industrial enterprise, the more effective the application of integrated methods of strategic planning. An algorithm for assessing the effectiveness of accelerating the response to environmental changes is proposed. The key conclusion of the research is the confirmation of the hypothesis. The results can be used in the strategic management systems of industrial enterprises.

Текст научной статьи Выбор метода стратегического планирования промышленного предприятия в условиях высокотурбулентной среды

Стратегическое управление в режиме реального времени есть обоснованная необходимость обеспечения эффективной деятельности большинства современных предприятий [1, с. 64]. При этом необходимо отметить, что подобное управление не имеет ничего общего с отказом от стратегического планирования. В основе обозначенного подхода лежит систематическое изучение как факторов, так и свойств среды хозяйствующего субъекта, своевременная реакция на частые колебания ее параметров, а лучше всего – принятие упреждающих управленческих решений.

Тот факт, что внешняя среда современного предприятия характеризуется высокой степенью неопределенности и подвержена бурным изменениям, дает основание для применения заимствованной в естественных науках категории «турбулентность» (от лат. turbulentus – беспорядочный, бурный) для комплексного описания ее свойств [2]. Современные авторы [2–7] выявили, что появление и нарастание турбулентности в экономике является следствием усиления взаимосвязанности большого количества факторов внешней среды, увеличения скорости их изменений и несинхрон-ности происходящих изменений.

На этом фоне участились публикации как научного, так и прикладного характера, посвященные проблеме оценки состояния среды хозяйствующего субъекта. В научном сообществе в основном обсуждается вопрос корректной оценки турбулентности среды, в то время как в практическом – проблема актуализации бизнес-аналитики, трендвотчинга (trend watching – наблюдение за трендами) и трендспоттинга (trendspotting – прогнозирование трендов и их влияния на деятельность предприятия). Так, по данным Forbes, в 2023 году, по сравнению с предыдущим годом, объем заказов на аналитику данных в экономике возрос на 41 %1.

Вместе с тем, анализ показал, что большинство авторов ограничивается предложением тех или иных методов оценки состояния среды, очевидно, полагая, что этого вполне достаточно для ускорения реакции предприятия на внешние изменения. Нам же представляется, что в ряде случаев скорость принятия управленческих решений в ответ на внешние изменения зависит и от применяемых методов стратегического управления, поскольку традиционные методы не являются в необходимой степени гибкими для такого ускорения. Они нуждаются в изменениях, позволяющих при разработке стратегических планов не только учитывать состояние внешнего окружения предприятия, но и оперативно реализовывать управляющие воздействия, в соответствие с этим состоянием. При этом следует иметь в виду, что выбор метода стратегического управления и планирования существенно зависит от отраслевой принадлежности предприятия и его положения в отрасли.

Крайне важно понимать, что турбулентные явления наблюдаются во всех слоях внешней среды, т. е. на мега-, макро-, и мезоуровне.

Асинхронное влияние факторов глобальной турбулентности, таких как мировой социальноэкологический кризис, глобальные климатические изменения, дефицит ресурсов, нарастание скорости материальных, финансовых и информационных потоков, а также переход к экономике шестого технологического уклада [7, 8], неизбежно ведут к усилению дисбаланса развития различных национальных экономик и их отдельных секторов и отраслей. В то же время, справедливо отметить, что различные отрасли национальной экономики, находясь под воздействием, по сути, одних и тех же мега- и макрофакторов, по-разному реагируют на происходящие изменения. Отмеченный дисбаланс развития отдельных отраслей приводит к еще большему нарастанию турбулентных явлений в национальной экономике, что подтверждается выводами в работах [9–14]. А принимая во внимание направленность отечественной экономики на формирование технологического суверенитета, можно утверждать, что последствия циклического развития турбулентности особенно ярко проявляются в промышленном секторе. Вместе с тем, очевиден тот факт, что различные предприятия одной и той же отрасли демонстрируют разные финансовые результаты деятельности, находясь в, казалось бы, одинаковых условиях, что обуславливается, на наш взгляд, целым рядом субъективных и объективных факторов [15].

Таким образом, в процессе нашего исследования выявилось противоречие: с одной стороны, при выработке стратегических решений современным предприятиям крайне важно учитывать состояние внешнего окружения, причем в наиболее полной степени такое состояние характеризует степень турбулентности отраслевой среды, с другой – индивидуальные субъективные и объективные особенности [15] взаимодействия предприятия с его внешней средой могут существенно усложнить либо нивелировать последствия влияния первой. На этом фоне повышается актуальность поиска адресных критериев выбора метода стратегического планирования предприятий промышленного сектора. В качестве научной гипотезы предположим, что такими критериями в современных условиях должны явиться, во-первых, степень отраслевой турбулентности внешней среды промышленного предприятия, во-вторых, степень его резистентности [15, с. 93] к воздействию турбулентности.

Цель настоящего исследования: разработка матрицы выбора в зависимости от уровня выделенных критериев, наиболее эффективного метода стратегического планирования промышленного предприятия.

Достижение поставленной цели предопределило логику исследования и следующую последовательность решаемых задач. В первую очередь, проведя обзор имеющихся подходов к организации мониторинга и оценке состояния среды, в том числе по показателю турбулентности, мы показали, что важность количественной оценки отраслевой турбулентности с точки зрения выбора метода стратегического планирования промышленного предприятия не вызывает никаких сомнений. Затем показали взаимосвязь типа стратегического поведения предприятия с уровнем его резистентности к влиянию внешнего окружения и представили авторский метод определения этого уровня и необходимость его учета при выборе метода стратегического планирования. Далее, основываясь на сопоставлении уровневой оценки отраслевой турбулентности с типом стратегического поведения предприятия, индикатором которого является уровень резистентности, разработали матрицу выбора наиболее адекватного метода стратегического планирования и провели оценку его эффективности за счет ускорения реакции промышленного предприятия на изменение среды.

Теория и методы

Для достижения поставленной цели в первую очередь нами были проанализированы существующие подходы к оценке состояния внешней среды промышленного предприятия, и, прежде всего, степени турбулентности последней. Сводные результаты проведенного обзора приведены в табл. 1.

Таблица 1

Укрупненный анализ методов оценки среды

|

Наименование метода |

Уровни оцениваемой среды организации |

Характеристика метода |

||||

|

й 3 |

6 ^ 3 |

6 о |

6 ^ и S |

со |

||

|

Метод уровневой оценки турбулентности Ансоффа [17] |

— |

+ |

+ |

— |

— |

Качественный, основывается на экспертных оценках |

|

Модифицированный метод уровневой оценки Льюиса и др. [18] |

— |

— |

+ |

— |

— |

Качественный, основывается на экспертных оценках |

|

Метод оценки внутрифирменной турбулентности Лидина и др. [19] |

— |

— |

— |

— |

+ |

Количественный, узкоспециализированный |

|

Количественный инструментарий оценки турбулентности Стариковой и др. [7] |

— |

+ |

+ |

— |

— |

Двухуровневая оценка турбулентности на основе количественных и качественных параметров |

|

Количественный метод оценки турбулентности на основе интегрального показателя Гросул и Жиляковой [20] |

+ |

+ |

+ |

— |

— |

Комплексный количественный метод на основе интегрального показателя, имеет в своей основе экспертные оценки |

|

Организация мониторинга внешней среды Спиридонова и Дмитриева [21] |

— |

+ |

+ |

— |

+ |

Оценка внешней среды на основе PEST анализа и модели 5 сил М.Портера, в основном на базе экспертных оценок, оценка состояния внутренней среды в большей степени на базе количественных показателей с небольшим использованием экспертных оценок |

|

Организация мониторинга внешней среды для обеспечения конкурентоспособности продукции [22] |

— |

— |

— |

+ |

+ |

Предложена экономико-математическая модель оценки изменения издержек предприятия вследствие изменения параметров внешней среды |

Источник: составлено авторами

В качестве основных недостатков проанализированных методов представляется целесообразным отметить следующие:

-

- недостаточно комплексная оценка среды, в ряде случаев сосредоточенная исключительно на параметрах рынка, что делает эти методы пригодными в основном для решения маркетинговых задач;

-

- преобладание экспертных методов и моделей, что, по сути, делает эти методы скорее качественными.

Нам удалось разработать количественный комплексный метод оценки турбулентности как комплексной характеристики отраслевой среды промышленного предприятия [16]. Основными допущениями при формировании метода явились: отказ от экспертных оценок и использование совокупности доступных сопоставимых статистических данных за длительный период времени (не менее 10 лет).

Кроме того, исходя из дополнительно проведенного авторами в ходе исследования анализа, подробный ход которого изложен в работе [16], удалось установить взаимосвязь между уровнем турбулентности и уровнем технологичности и инновационности отрасли, а также ее экспорто -и/или импортозависимости. На данный момент на повышение эффективности, технологичности и инновационности, снижение импортозавизимости и повышение экспортного потенциала приоритетных отраслей обрабатывающей промышленности направлено действие целого ряда государственных программ и национальных проектов, а именно: госпрограмма «Развитие промышленности и повышение ее конкурентоспособности», госпро-грамма «Экономическое развитие и инновационная экономика», госпрограмма «Научно-технологическое развитие Российской Федерации», нацпроект «Производительность труда», нацпроект «Международная кооперация и экспорт». В связи с этим предложенный подход к оценке отраслевой турбулентности может иметь существенную практическую значимость не только при выборе мето- да стратегического планирования хозяйствующего субъекта, но и в части определения приоритетных направлений при разработке программ отраслевого развития в рамках реализации стратегии импор-тозамещения и формирования промышленной политики России.

Вместе с тем, осознавая весомость влияния турбулентности внешней среды на деятельность хозяйствующих субъектов в целом, справедливо отметить, что предприятия одной и той же отрасли, находясь под давлением идентичных макро- и мезоусловий, по-разному реагируют на волатильность внешних параметров и демонстрируют при этом различную эффективность деятельности. Это, по нашему мнению, является следствием двух факторов, а именно: степени устойчивости и степени резистентности конкретного предприятия к влиянию внешнего окружения.

Первая, в соответствии с теорией устойчивого развития [23, с. 159], достигается за счет постоянного и адекватного изменениям среды управленческого воздействия. Безусловно, предлагаемые сегодня методы бизнес-аналитики способны увеличить степень устойчивости промышленного предприятия.

В свою очередь, понятие «резистентность» (от латинского resistentia — сопротивление, противодействие), пришедшее в экономическую науку из биологии, подразумевает изначальную способность системы быть невосприимчивой к влиянию его внешней среды. Стоит отметить, что в некоторых исследованиях [24, с. 25; 25, с. 265; 26, с. 111] данная категория используется в качестве синонима устойчивости. Однако нам такой подход не представляется корректным, поскольку устойчивость, будучи в первую очередь результатом работы системы управления [27, с. 130], в большей степени формируется под воздействием субъективных факторов. Понятно, что в случае существенного отклонения экономической системы от первоначального тренда развития при непредсказуемом воздействии внешней среды, для возвращения к целевому состоянию требуются дополнительные управленческие, материальные и временные ресурсы. Рассматривая же категорию «резистентность», которая определяется «стойкостью экономической системы, способностью противостоять внешним событиям-стрессорам, в том числе, катастрофическим» [28, с. 230], мы подразумеваем отсутствие в принципе существенного отклонения от целевого состояния, что может быть следствием как субъективных, так и объективных факторов. В качестве последних в определенный момент времени могут выступать наличие административного ресурса, статус градообразующего предприятия, определенная степень зависимости от конкретной группы контрагентов и даже географическое расположение, наряду с исторической предопределенностью.

Соотношение субъективных и объективных факторов в качестве основы формирования позволяет условно выделить три типа резистентности: объективной, субъективной и комплексной. Представляется, что именно в зоне преобладания субъективной резистентности две исследуемые категории - «резистентность» и «устойчивость» - максимально приближены друг к другу. Вместе с тем, на наш взгляд, понятие резистентность является более широким по сравнению с устойчивостью, поскольку подразумевает не столько реакцию системы на воздействие внешней среды в моменте, сколько выбор типа стратегического поведения предприятия [15].

Выводы, изложенные в работах целого ряда авторов, согласно которым современные предприятия контактируют с внешней средой преимущественно в форме адаптации [29–33] или контроля [34-38], послужили основанием для условного выделения четырех типов стратегического поведения, в зависимости от вида взаимозависимости предприятия и его внешнего окружения и характера преобладающего воздействия последнего на деятельность предприятия. Представляется, что комбинация указанных факторов может проявляться в виде симметричного или асимметричного взаимодействия предприятия с внешней средой, с позитивным или негативным характером этого воздействия. И с этой точки зрения будем понимать под категорией «стратегическое поведение» тот или иной тип взаимодействия промышленного предприятия с его внешней средой, который выражается, с одной стороны, в возможности контролировать факторы этой среды, а с другой - в способности, при необходимости, оперативно изменять свои действия под влиянием изменений внешних и внутренних факторов среды. По нашему мнению, с некоторой долей условности можно выделить следующие четыре типа стратегического поведения: максимально возможный контроль (МВК), конструктивное взаимодействие (КВ), адаптация с элементами контроля (АК), вынужденная адаптация (ВА) [15, с. 101]. В то же время, уровень резистентности предприятия к внешней среде, являясь в своем роде индикатором типа его стратегического поведения, может служить достаточно объективным основанием для проведения типологизации последнего применительно к конкретному хозяйствующему субъекту. Это, в свою очередь, существенно актуализирует вопрос выбора метода оценки резистентности.

Современные авторы справедливо отмечают, что способов оценки устойчивости, в первую очередь финансовой, в научной литературе разработано достаточно, в то время как адекватных методов оценки экономической резистентности обнаружить не удалось [39, с. 407]. Принимая во внимание тот факт, что непосредственной зоной контакта предприятия с внешней средой является его взаимодействие с так называемой средой прямого воздействия [40, с. 82], представляется целесообразным проводить оценку резистентности к влиянию внешней среды именно на границе с микросредой.

Учитывая вышесказанное, в исследовании [15] нами был разработан и апробирован метод оценки резистентности предприятия к влиянию внешнего окружения, по результатам которого в настоящем исследовании представляется возможным выделить четыре уровня резистентности предприятия к воздействию внешней среды: высокого, среднего, низкого и сверхнизкого. Каждому из этих уровней резистентности, по нашему мнению, соответствует определенный тип стратегического поведения (табл. 2).

Таким образом, каждое промышленное предприятия может быть позиционировано в двумерном пространстве по двум критериям. Во-первых, вместе со всеми предприятиями отрасли, по уровню отраслевой турбулентности, в диапазоне от несущественного уровня до высокого, в зависимости от значения коэффициентов вариации ключевых отраслевых показателей в заданном периоде времени. Во-вторых, по уровню его резистентности, выступающей индикатором типа его стратегического поведения, который позволяет оценить силу позиции предприятия по отношению к внешнему окружению, а значит, и его условную готовность противостоять негативным факторам внешней среды, а также способность воспользоваться дополнительными возможностями в случае быстрых, но позитивных изменений ее состояния.

Согласно нашей гипотезе, комбинация именно этих двух критериев может служить основой для выбора адекватного метода стратегического планирования. В зависимости от того или иного сочетания уровня турбулентности, с одной стороны, и уровня резистентности промышленного предприятия к влиянию внешнего окружения, с другой, мы выделили три группы методов стратегического планирования: группа традиционных методов (ТМ), группа традиционно прогрессивных методов (ТПМ) и, наконец, группа интегрированных методов (ИМ).

Проведенный нами в 2022 году и опубликованный в журнале «Управленец» анализ существующих традиционных методов управления и планирования позволил выявить методы с наиболее высоким потенциалом стратегического управления, такие как Сбалансированная система показателей, Пирамида эффективности, система EP2M, система Хосин Канри. Наряду с указанными методами, высоким потенциалом стратегического управления и планирования обладает и Универсальная система показателей (УСП). Последняя, согласно результатам исследования, имеет хорошие перспективы, поскольку включает в себя целую группу методов. В то же время, ввиду высокой сложности внедрения и несоответствия уровня готовности большинства современных российских предприятий к требованиям по применению УСП, мы посчитали целесообразным отнести эту систему к так называемым прогрессивным традиционным методам.

Опыт промышленных предприятий, функционирующих в современных условиях, свидетельствует – в условиях высокой турбулентности внешней среды эффективность традиционных методов снижается, что в ряде случаев приводит к отказу некоторых предприятий от стратегического управления. К причинам этого снижения, согласно нашему исследованию, могут относиться сложность в освоении, наличие ограничений внедрения, а также подверженность манипуляциям со стороны персонала, что при постоянных изменениях условий внешней среды не обеспечивает должного уровня прозрачности и соответствующей скорости реакции со стороны управляющей системы.

Наличие преимуществ ряда методов в виде инструментов групповой работы, использования системы управления корпоративными знаниями, безусловно, снижает их подверженность манипуляциям. В то же время, это дало основание для разработки интегрированного метода стратегического планирования, полученного путем встраива-

Таблица 2

Типологизация стратегического поведения в соответствии с уровнем резистентности промышленного предприятия

|

Тип стратегического поведения |

Параметры взаимодействия предприятия с внешней средой |

Уровень резистентности предприятия |

|

Максимально возможный контроль (МВК) |

Асимметричная взаимозависимость. Позитивный характер воздействия |

Высокий |

|

Конструктивное взаимодействие (КВ) |

Симметричная взаимозависимость. Позитивный характер воздействия |

Средний |

|

Адаптация с элементами контроля (АК) |

Асимметричная взаимозависимость. Негативный характер воздействия |

Низкий |

|

Вынужденная адаптация (ВА) |

Симметричная взаимозависимость. Негативный характер воздействия |

Сверхнизкий |

Источник: составлено авторами ния Сбалансированной системы показателя в инструментарий Хосин Канри. Представленный интегрированный метод в виду относительной простоты применения обеспечивает должную скорость переформатирования стратегического плана и поддерживающих тактических инициатив в условиях стремительных изменений внешней среды.

Для выбора наиболее адекватного состоянию внешней среды предприятия метода стратегического управления и планирования нами разработана двумерная матрица в координатах «Уровень резистентности/тип стратегического поведения предприятия – уровень отраслевой турбулентности» (рис. 1).

Матрица разработана на основе Матрицы Стейси [41], зачастую называемой «от простоты к хаосу» и используемой в качестве инструмента для выбора наиболее эффективного решения в условиях различной степени сложности и неопределенности. Понятно, что по мере ускорения изменения среды все большее значение приобретает скорость принятия управленческих решений. И с этой точки зрения, именно способность интегрированных методов стратегического управления и планирования к сокращению времени принятия решений обуславливает их ключевые преимущества над традиционными.

Как видно, разработанная нами матрица выделяет 4 зоны, в каждой из которых, в зависимости от соотношения координат, сгруппированы несколько методов.

В зоне «условного комфорта» или относительно простого состояния системы (в контексте Матрицы Стейси) изменчивость внешней среды невысока, отрицательные последствия некоторых колебаний ее параметров достаточно легко нивелируются преимущественно доминирующей позицией предприятия по отношению к его внешнему окружению. Традиционные методы управления в этом случае обеспечивают необходимую скорость принимаемых решений, предприятию достаточно отладить систему отслеживания сигналов изменения состояния среды. Вместе с тем относительно низкая турбулентность среды позволяет управляющей подсистеме повышать эффективность деятельности предприятия за счет внедрения более сложных и потенциально прогрессивных методов стратегического управления, таких как УСП, позволяя обеспечивать сохранение высокого уровня контроля внешнего окружения и в долгосрочной перспективе.

По мере усложнения ситуации, которая в зоне «угроз» вызвана высокой турбулентностью внешней среды, а в зоне «возможностей» низкой резистентностью к внешнему окружению, вполне обоснован системный подход в части использования традиционных методов стратегического управления и планирования. Однако по мере приближения к зоне «основного риска» целесообразен переход на более адаптивные инструменты, в том числе, в части стратегического управления.

|

Зона «возможностей» |

Зона «основного риска» |

||

|

ТМ |

ИМ |

ИМ |

ИМ |

|

ТМ |

ТМ |

ИМ |

ИМ |

|

Зона «условного комфорта» |

Зона «угроз» |

||

|

ТМ / ТПМ |

ТМ |

ТМ |

ИМ |

|

ТМ / ТПМ |

ТМ / ТПМ |

ТМ |

ТМ |

|

несущественный |

низкий |

умеренный |

высокий |

|

Уровень турбулентности |

|||

Рис. 1. Матрица выбора метода стратегического управления и планирования

Источник: составлено авторами

В зоне «основного риска», соответствующей состоянию «хаоса» в идеологии Матрицы Стейси, где степень турбулентности наиболее высокая, а резистентность предприятия к влиянию внешнего окружения невысока, существенно нарастает не- определенность и сложность управленческих ситуаций, что требует незамедлительной скорости реакции, разработки действий, порой диаметраль- но противоположных исходно запланированным. Применяемые методы стратегического управления должны быть, с одной стороны, максимально просты в применении, с другой – позволять быстро переформатировать стратегические цели и обеспе- чивать их декомпозицию до структурных подразделений и тактических инициатив, максимально исключая инерционные явления и люфты внедрения управленческих решений. Таким требованиям, как мы полагаем, удовлетворяет предложенный нами интегрированный метод стратегического управления. В результате его применения решается основная проблема современного стратегиче- ского планирования: не только отслеживать изменения во внешней среде, но и быстро реагировать на эти изменения, оперативно применяя управлен- ческие решения.

Нам представляется важной задачей оценка эффективности ускорения принятия управленческих решений, причем, учитывая скорость изменений, такая оценка должна быть в достаточной степени оперативной.

В качестве основы для экспресс-оценки эффективности принимаемого решения в зависимо- сти от времени реагирования на изменение условий и доли потенциального устранения потерь в случае реализации корректирующего управляющего воздействия может служить мультипликатор эффективности реагирования на риск2.

Мультипликатор эффективности реагирования (Mre) характеризует процент потенциальных потерь в годовом исчислении и рассчитывается по формуле:

=

Tr ⁄ Del

∗100 ,

где Tr – время реагирования на изменение условий в месяцах, Del – доля потенциально компенсированных потерь за соответствующее время реагирования на изменение условий. Соотношение двух указанных параметров позволяет определить длительность периода в месяцах, который потребуется для полного исключения потерь.

Процент возможного устранения потерь ( Pp ) предлагается определять следующим способом:

Pp = 100 – Mre, где Mre – мультипликатор эффективности реагирования в процентах; при расчетном значении

Mre ≥ 100 %, Pp = 0, поскольку устранение потерь при таком значении возможно только за пределами анализируемого года.

На основе представленных формул нами была составлена матрица определения процента возможного устранения потерь в зависимости от скорости реакции предприятия на изменения среды (табл. 3).

Из представленных расчетов следует, что эффективность внедрения даже самого удачного управленческого решения по истечении шести месяцев от момента изменения условий деятельности существенно снижается.

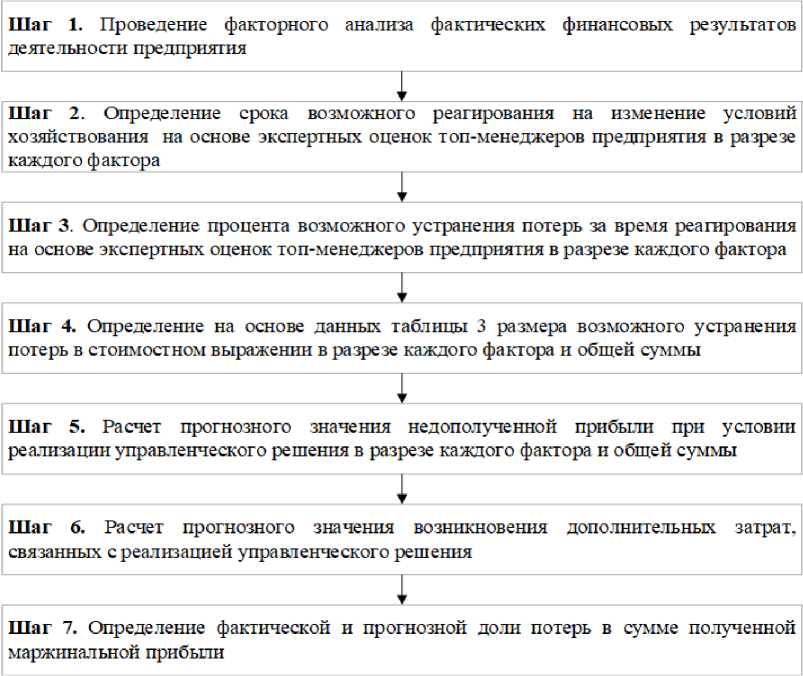

Алгоритм оценки эффективности ускорения принимаемых решений на основе ретроспективного моделирования приведен на схеме (рис. 2).

По нашему мнению, данный алгоритм позволит с некоторой долей условности оценить на практике эффективность применения интегрированных методов стратегического планирования и управления в условиях высокой турбулентности среды, преимущество которых как раз и заключается в обеспечении быстрой реакции на изменение внешних параметров. Эффективность в этом случае будет выражаться в снижении доли потерь (недополученной чистой прибыли) относительно всей суммы полученной маржинальной прибыли.

Результаты

В ходе реализации представленных в настоящей работе разработок мы провели анализ четырех предприятий-конкурентов, осуществляющих свою деятельность в рамках производства прочих машин и оборудования общего назначения (код ОКВЭД: 28.1). Уровень турбулентности этой отрасли составил 33,45, что можно отнести к среднему уровню в оценке 17-ти подотраслей машиностроения, результаты которой колеблются в диапазоне от минимального значения по ОКВЭД. 26.3 «Производство прочих машин и оборудования общего назначения» (15,85) до максимального по ОКВЭД 29.1 «Производство автотранспортных средств» (81,42).

Оценка резистентности показала, что три из четырех анализируемых предприятий осуществляют взаимодействие с внешней средой в форме адаптации с элементами контроля, в то время как четвертое, имея сверхнизкий уровень резистентности, демонстрирует вынужденную адаптацию к внешнему окружению.

Накладывая результаты, полученные в рамках оценки турбулентности отрасли, в которой осуществляют хозяйственную деятельность исследуемые предприятия, и оценки их резистентности к внешнему окружению, можно сделать вывод о том, что все они функционируют в зоне «основного риска» согласно матрице выбора метода стратегического планирования (см. рис. 1).

Подтверждением целесообразности применения интегрированного метода стратегического

Таблица 3

Матрица определения процента возможного устранения потерь за счет ускорения принимаемых решений в течение года

|

Время реагирования на изменение условий (месяцы) |

Доля компенсированных потерь за время реагирования, % |

|||||||||

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

1 |

16,7 |

58,3 |

72,2 |

79,2 |

83,3 |

86,1 |

88,1 |

89,6 |

90,7 |

91,7 |

|

2 |

0,0 |

16,7 |

44,4 |

58,3 |

66,7 |

72,2 |

76,2 |

79,2 |

81,5 |

83,3 |

|

3 |

0,0 |

0,0 |

16,7 |

37,5 |

50,0 |

58,3 |

64,3 |

68,8 |

72,2 |

75,0 |

|

4 |

0,0 |

0,0 |

0,0 |

16,7 |

33,3 |

44,4 |

52,4 |

58,3 |

63,0 |

66,7 |

|

5 |

0,0 |

0,0 |

0,0 |

0,0 |

16,7 |

30,6 |

40,5 |

47,9 |

53,7 |

58,3 |

|

6 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

16,7 |

28,6 |

37,5 |

44,4 |

50,0 |

|

7 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

2,8 |

16,7 |

27,1 |

35,2 |

41,7 |

|

8 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

4,8 |

16,7 |

25,9 |

33,3 |

|

9 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

6,3 |

16,7 |

25,0 |

|

10 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

7,4 |

16,7 |

|

11 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

8,3 |

|

12 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Источник: рассчитано авторами

Рис. 2. Алгоритм оценки эффективности ускорения процесса реагирования на изменения среды Источник: составлено авторами управления и планирования предприятием, непосредственно работающем в зоне «основного риска» и близко к ней, может служить следующий кейс.

Маловероятно, что кто-либо мог предугадать возникновение пандемии Covid-19 и тяжесть ее последствий для различных сфер деятельности. Очевидно, что секторы промышленности, имеющие высокий уровень импортозависимости, к которым, по результатам различных исследований [42, 43], относится машиностроение в целом, оказались наиболее уязвимыми в виду резкого сбоя в цепи поставок.

Предприятия, чьи стратегические цели и проекты развития в части повышения эффективности управления запасами годами были направлены на снижение уровня запасов товароматериальных ценностей, что, конечно же, было экономически обосновано, тем не менее, первыми оказались в зоне риска. Те из них, кто имел потенциал, при появлении первой информации о начале пандемии сумели сориентироваться и быстро перезапустить свои программы, создав сверхзадел из комплектующих, получили возможность обеспечить бесперебойную работу со стандартными затратами. Те же предприятия, которые по инерции продолжали следовать ранее утвержденным целям и планам, вынуждены были впоследствии нести убытки в результате срыва срока выполнения заказов, либо существенного удорожания транспортировки комплектующих в виду необходимости использования более дорогого транспорта.

Оценка эффективности применения интегрированного метода в сложившейся ситуации была проведена на примере деятельности одного из этих четырех машиностроительных предприятий на основе ретроспективного анализа и моделирования.

Размер недополученной чистой прибыли исследуемого предприятия относительно плановых значений по итогам работы за 2020 год, в том числе вследствие реализации вышеописанного события, составил 10,4 % относительно фактического значения полученной по итогам года маржинальной прибыли. Для оценки возможного снижения указанных потерь, прежде всего, мы провели факторный анализ невыполнения плана по чистой прибыли по итогам 2020 года. В числе основных укрупненных факторов были учтены следующие:

-

– размер недополученной маржинальной прибыли в результате невыполнения плана продаж по количеству (Фактор Q);

-

– размер недополученной маржинальной прибыли в результате невыполнения плана продаж по ассортименту (Фактор А);

-

– размер недополученной маржинальной прибыли в результате невыполнения плана продаж по цене (Фактор P);

-

– размер недополученной маржинальной прибыли в результате превышения переменных затрат

относительно плановых значений (Фактор VC);

-

– размер превышения бюджетных значений постоянных затрат в виду реализации непредвиденных обстоятельств (Фактор FC);

-

– размер незапланированных курсовых разниц (Фактор De);

-

– размер превышения начисленных процентов по кредитам относительно плановых значений (Фактор Pc);

-

– размер прочих убытков (штрафы, пени, неустойки в виду невыполнения договорных обязательств и др. (Фактор Lo).

Представляется, что этот набор является достаточно полным и позволяет комплексно провести факторный анализ полученных финансовых результатов деятельности предприятия.

Далее, на основе экспертных оценок топ-менеджеров предприятия нам удалось выяснить срок возможного реагирования на изменение условий хозяйствования и процент устраненных потерь за время реагирования в разрезе каждого фактора при использовании интегрированного метода стратегического планирования. В качестве результата использования указанного метода нами учитывалась своевременная реакция на внешние сигналы путем создания сверхзапасов импортных комплектующих и материалов. Вместе с тем нами был произведен расчет возможных дополнительных затрат, связанных с реализацией данного управленческого решения в виде отвлечения денежных средств на создание повышенных запасов (рис. 3).

Расчеты основывались на ряде предпосылок, сформированных, исходя из экспертных оценок топ-менеджмента предприятия: срок реализации управленческого решения составлял четыре месяца, из восьми анализируемых факторов потенциальной корректировке в случае реализации управленческого воздействия подлежали шесть, процент устраненных за время реагирования потерь варьировался от 40 до 100 % в разрезе различных факторов.

Как видно из табл. 4, предприятие потенциально могло избежать потерь, в большей степени связанных с изменением валютного курса, а также с изменением количества и ассортимента выпускаемой продукции в результате несвоевременных поставок ряда комплектующих. Кроме того, предприятию удалось бы избежать части потерь, возникших в результате роста переменных и постоянных затрат, связанных с удорожанием комплектующих, используемых как для нужд производства, так и для обеспечения бесперебойной работы оборудования, в том числе из-за увеличения стоимости доставки. К тому же предприятию удалось бы избежать ряда потерь, вызванных несвоевременным исполнением договорных обязательств.

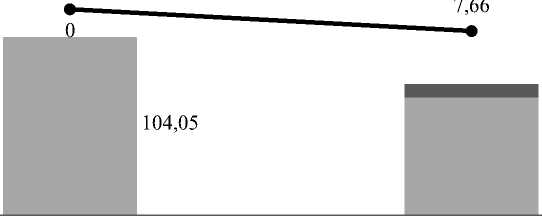

Сводные результаты расчетов эффективности применения интегрированного метода стратегического управления и планирования для предприятия, осуществляющего свою деятельность в условиях высокой турбулентности отраслевой среды и сниженной резистентности по отношению к внешнему окружению, на примере исследуемого машиностроительного предприятия, представлены на рис. 3.

Таким образом, как видно из рис. 3, доля потерь (недополученной чистой прибыли) в сумме фактической маржинальной прибыли могла быть снижена с 10,4 до 7,66 %, что, на наш взгляд, свидетельствует о целесообразности применения в анализируемом кейсе интегрированного метода стратегического управления и планирования, с одной стороны, и является подтверждением сформулированной научной гипотезы, с другой.

Обсуждения и выводы

Выдвинутая нами гипотеза о том, что для выбора метода стратегического управления и планирования современным предприятием требуется

Таблица 4

Промежуточные результаты оценки эффективности ускорения процесса реагирования на изменение среды на примере рассматриваемого кейса

|

Основные факторы невыполнения плана по прибыли |

Фактическое значение недополученной прибыли |

Исходные данные на основе экспертных значений |

Процент возможного устранения потерь* |

Сумма возможного устранения потерь |

Прогнозное значение недополученной прибыли |

|

|

LPa, млн руб. |

Tr, мес. |

Dcl, % |

Pp, % |

Spp, млн руб. |

LPр, млн руб. |

|

|

Фактор Q |

51,40 |

4 |

40 |

16,7 |

8,58 |

42,82 |

|

Фактор А |

14,77 |

4 |

60 |

44,4 |

6,56 |

8,21 |

|

Фактор P |

0,31 |

0 |

0 |

0,0 |

0,00 |

0,31 |

|

Фактор VC |

10,30 |

4 |

90 |

63,0 |

6,49 |

3,81 |

|

Фактор FC |

10,40 |

4 |

50 |

33,3 |

3,46 |

6,94 |

|

Фактор De |

14,20 |

4 |

100 |

66,7 |

9,47 |

4,73 |

|

Фактор Pc |

0,93 |

0 |

0 |

0,0 |

0,00 |

0,93 |

|

Фактор Lo |

1,74 |

4 |

50 |

33,3 |

0,58 |

1,16 |

|

Всего |

104,05 |

– |

– |

– |

35,14 |

68,91 |

* Получено на основе данных табл. 3. Источник: составлено авторами

Факт Прогноз

^ Значение недополученной чистой прибыли, млн.руб.

м Доп затраты, связанные с реализацией управленческого решения, млн.руб.

—•—Доля недополученной чистой прибыли в сумме фактической маржинальной прибыли, %

Рис. 3. Сводные результаты оценки эффективности ускорения процесса реагирования на изменение среды на примере рассматриваемого кейса

Источник: рассчитано авторами

10,40

7,69

68,91

учет совокупности двух критериев: степени отраслевой турбулентности внешней среды промышленного предприятия и степени его резистентности, подтверждается и другими исследованиями. Так, например, работа Aghion et al. [44] доказывает, что оценка турбулентности становится первоочередной задачей при выработке стратегических решений на всех уровнях хозяйствования, включая процесс формирования стратегического поведения современного промышленного предприятия.

Разработанная в ходе настоящего исследования матрица, на наш взгляд, позволяет предпри- ятиям еще на стадии внедрения решить вопрос адекватного выбора метода стратегического управления и планирования. Исследование показало, что для предприятий, работающих в условиях высокой отраслевой турбулентности и низкой резистентности, наиболее эффективным является использование интегрированного метода, что было доказано в процессе апробации. Результаты исследования, на наш взгляд, помогут существенно снизить ошибки и неудачи внедрения стратегического управления и планирования в современных условиях.

Список литературы Выбор метода стратегического планирования промышленного предприятия в условиях высокотурбулентной среды

- Антонов В. Г., Райченко А. В. Стратегическое управление в реальном масштабе времени // Приоритетные и перспективные направления научно-технического развития Российской Федерации: материалы IV Всероссийской научно-практической конференции, Москва, 11-12 марта 2021 года / редкол.: С.М. Нечаева и [др.]. М.: Государственный университет управления. 2021. С. 64-67. EDN: UGSTME.

- Кравец М.А., Щепина И.Н. Обоснование применения концепта «турбулентность» к внешней среде предприятия // Современная экономика: проблемы и решения. 2017. № 6 (90). С. 53-61. DOI: 10.17308/meps.2017.6/1740.

- Бурлачков В.К. Турбулентность экономических процессов: теоретические аспекты // Вопросы экономики. 2009. № 11. С. 90-97. DOI: 10.32609/0042-8736-2009-11-90-97.

- Emery F.E., Trist E.L. The Causal Texture of Organizational Environments // Human Relations. 1965. No. 18. P. 21-32. DOI: 10.1177/001872676501800103.

- Terreberry S. The Evolution of Organizational Environments // Administrative Science Quarterly. 1968. No. 12. P. 590-613. DOI: 10.2307/2391535

- Metcalfe J.L. Systems Models, Economic Models and the Causal Texture of Organizational Environments: An Approach to Macro-Organization Theory // Human Relations. 1974. Vol. 27, Iss. 7. P. 639-663. DOI: 10.1177/001872677402700702.

- Старикова М.С., Пономарева Т.Н., Растопчина Ю.Л. Инструментарий оценки турбулентности внешней среды предприятия // Вестник Белгородского государственного технологического университета им. В.Г. Шухова. 2017. № 7. С. 187-193. DOI: 10.12737/article_5940f01b1c4e61.66789404.

- Карпунина Е.К., Галиева Г.Ф., Федотова Е.В. Что день грядущий нам готовит: о новых вызовах экономической безопасности в эпоху нестабильности // Вестник Тверского государственного университета. Серия: Экономика и управление. 2022. № 1(57). С. 86-103. DOI: 10.26456/2219-1453/2022.1.086-103.

- Вайсман Е.Д., Железнова Т.Ю. Исследование турбулентности макросреды российской экономики: аналитический подход // Экономика и предпринимательство. 2024. № 6 (167). С. 512-517. DOI: 10.34925/EIP.2024.167.6.107. EDN: GDQPLK.

- Шинкевич А.И., Лубнина А.А. Турбулентность как ключевой фактор перехода к новому интегральному укладу // Вестник Белгородского университета кооперации, экономики и права. 2023. № 5 (102). С. 33-43. DOI: 10.21295/2223-5639-2023-5-33-43. EDN: PDRXHU.

- Jakimowicz A., Juzwiszyn J. Balance in the Turbulent World of Economy // Acta Physica Polonica A. 2015. Vol. 127, No. 3-A. P. 78-85. DOI: 10.12693/APhysPolA.127.A-78.

- Yu Z., Razzaq A., Rehman A. et al. Disruption in global supply chain and socio-economic shocks: a lesson from COVID-19 for sustainable production and consumption // Operations Management Research. 2021. No. 3. URL: DOI: 10.1007/s12063-021-00179-y

- Некрасова Е.А., Стрельникова Т.Д. Влияние глобальных климатических изменений на социально-экономическое развитие территории России и зарубежных стран // ЭФО: Экономика. Финансы. Общество. 2023. № 1 (5). С. 25-38. DOI: 10.24412/2782-4845-2023-5-25-38

- Ядгаров Я.С., Сидоров В.А., Ильинова В.В. Феномен рыночного хозяйства: турбулентность и глобальные риски // Российский внешнеэкономический вестник. 2023. № 6. С. 92-97. DOI: 10.24412/2072-8042-2023-6-92-97.

- Вайсман Е.Д., Железнова Т.Ю. Стратегическое поведение и резистентность промышленного предприятия к внешней среде // Управленец. 2023. Т. 14, № 6. С. 91-108. DOI: 10.29141/2218-5003-202314-6-7. EDN: ABGYAE.

- Вайсман Е.Д., Железнова Т.Ю. Оценка турбулентности отраслевой среды машиностроительного комплекса России // Journal of Applied Economic Research. 2024. Т. 23, № 1. С. 159-179. DOI: 10.15826/vestnik.2024.23.1.007. EDN: WPYQJE.

- Ansoff H. I. Corporate strategy // New York, NY: McGraw-Hill. 1965.

- Kipley Dr., Lewis A., Jeng J.-L. Extending Ansoff's Strategic Diagnosis Model Defining the Optimal Strategic Performance Positioning Matrix // SAGE Open. 2012. № 2, P. 1-14. DOI: 10.1177/ 2158244011435135.

- Лидин К.Л., Потехина А.М., Якобсон А.Я. Оценка эффективности принятия решений при выборе клиентоориентированного подхода в средах с различной турбулентностью // Современные технологии. Системный анализ. Моделирование. 2015. № 2 (46). C. 110-116.

- Гросул В.А., Жилякова Е.В. Оценка турбулентности внешней среды в системе антикризисного управления предприятием // Економiчний часопис-XXI. 2015. № 3-4-2. С. 51-54.

- Спиридонов Е.Н., Дмитриев А.Г. Организация мониторинга адаптации предприятий к внешней среде // Экономика: вчера, сегодня, завтра. 2022. Том 12. № 4А. С. 144-158. DOI: 10.34670/ AR.2022.30.18.012

- Юдин А.В. Принципы мониторинга внешней среды организации в обеспечение конкурентоспособности производимой ею продукции // Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации / ООО «Омега Сайнс». 2019. С. 50-53.

- Голлай И.Н. Устойчивое развитие предприятия и интересы стейкхолдеров: теория вопроса // Вестник ЮУрГУ. Серия: Экономика и менеджмент. 2021. T. 15, № 2. С. 152-163. DOI: 10.14529/ em210217.

- Трофимова Н.Н. Перспективные направления повышения резистентности бизнес-моделей российских предприятий в условиях антикризисного управления экономикой // Альманах Крым. 2021. № 25. С. 25-31.

- Сапрыкина Л.Н. Формирование обеспечивающего механизма устойчивого развития предприятия // Вестник Донецкого национального университета. Серия В. Экономика и право. 2021. № 4. С. 260-270.

- Коряков А.Г. Методологические вопросы устойчивого развития предприятий // Вопросы экономики и права. 2012. № 4. С. 110-114.

- Худякова Т.А. Совершенствование подходов к управлению устойчивостью предприятия на основе внедрения контроллинговых технологий // Экономика и менеджмент систем управления. 2017. № 1-1(23). С. 129-134.

- Гребенкин А.В. Влияние фактора времени на изменение экономических систем: обзор теоретических воззрений и постановка новых гипотез // Журнал экономической теории. 2016. № 4. С. 224-233.

- Chandler A.D. Strategy and Structure: Chapters in the History of American Enterprise. Boston: MIT Press, 1962. 463 p.

- Lawrence P.R., Lorsch J.W. Organization and Environment: Managing Differentiation and Integration // Division of Research, Graduate School of Business Administration, Harvard University. 1967. Vol. 13, No. 1. P. 180-186. DOI: 10.2307/2391270

- Child J. Organizational Structure, Environment and Performance: The Role of Strategic Choice // Sociology. 1972. Vol. 6, Iss. 1. P. 1-22. DOI: 10.1177/003803857200600101.

- Ansoff I.H. Implanting strategic management. Englewood Cliffs, N.J.: Prentice/Hall International, 1984. 510 p.

- Staw B.M., Szwajkowski E. The Scarcity-Munificence Component of Organizational Environments and the Commission of Illegal Acts // Administrative Science Quarterly. 1975. Vol. 20, No. 3. P. 345-354. DOI: 10.2307/2391995.

- Thompson J. D. Organizations in Action. New York: McGraw-Hill, 1967. 192 p.

- Aldrich H.E. Organizations and Environments. Englewood Cliffs, N.J.: Prentice-Hall, 1979. 384 p.

- Cyert R.M., March J.G. A behavioral theory of the firm. Englewood Cliffs, NJ: Prentice-Hall, 1963. 332 p.

- Pfeffer J., Salancik G.R. The External Control of Organizations: A Resource Dependency Perspective. New York: Harper and Row, 1978. 300 p.

- Weick K.E. The Social Psychology of Organizing. Reading, MA: Addison-Wesley, 1969. 121 p.

- Котлова Ю.А. Теоретико-методологические аспекты резистентности экономических субъектов // Экономика и предпринимательство. 2019. № 11. С. 406-408.

- Полутова М.А. Теоретико-методологические подходы к организации как открытой системе: внутренняя и внешняя среда организации // Вестник ЗабГУ. 2014. № 03 (106). С. 75-87.

- Stacy R. Tools and methods of leadership and management: solving the problem of complexity. London: Routledge Publishing House, 2012. 425 p.

- Симачев Ю., Кузык М., Зудин Н. Импортозависимость и импортозамещение в российской обрабатывающей промышленности: взгляд бизнеса II Форсайт. 2016. Т. 10, № 4. С. 25-45. DOI: 10.17323/1995-459X.2016.4.25.45.

- Корепанов E.H. Импортозависимость и импортозамещение в машиностроении II Вестник Института экономики Российской академии наук. 2022. №5. C. 66-7б. DOI: 10.52180/2073-б487_2022_5_бб_7б.

- Aghion P., Bloom N., Lucking B., Sadum R., Reenen J.V. Turbulence, firm decentralization and growth in bad time // National Bureau of Economic Research. 2017. April. DOI: 10.1257/app.20180752.