Выбор стратегии развития сферы торгового обслуживания, основанный на логистической интеграции

Автор: Кузменко Юлия Геннадьевна, Окольнишникова Ирина Юрьевна, Савельева Ирина Петровна

Рубрика: Логистика

Статья в выпуске: 3 т.10, 2016 года.

Бесплатный доступ

В статье рассмотрены вопросы развития розничной торговли и общественного питания. Доказано, что торговля и общественное питание представляет собой сферу торгового обслуживания населения, для которой необходимо использование единых логистических принципов. В работе приводятся результаты исследований темпов роста розничной торговли на примере изменения индекса предпринимательской уверенности в этой сфере. В статье также проведен достаточно подробный анализ основных показателей развития розничной торговли и общественного питания в России в период с 2010 по 2014 гг. Уделено внимание и вопросам развития торговых сетей. В целом комплексный подход к вопросам развития сферы торгового обслуживания позволил авторам статьи предложить использование модели и алгоритма выбора вариантов размещения объектов торгового обслуживания, что в свою очередь позволяет осуществить выбор стратегии развития сферы торгового обслуживания. В работе приведены доказательства тому, что методика выбора стратегии зависит от уровня интеграции предприятий сферы обслуживания и ступенчатых принципов их территориально-пространственного размещения. Авторами статьи представлены на обсуждение три стратегии. Стратегия пассивного (стабильного) развития, обеспечивающая дальнейшее развитие малого бизнеса в сфере торгового обслуживания. Стратегия активного развития на основе оптимизации основных логистических процессов, предполагающая широкое географическое присутствие на мезоуровне, ценовое лидерство и обеспечение равномерного социально-экономического развития территории городов с полной оптимизацией потоков и с элементами реализации задач реверсивной логистики. А также стратегия опережающего развития с инвариантным подходом формирования «потребительской тропы».

Логистическая интеграция, розничная торговля, общественное питание, логистика, стратегии развития сферы торгового обслуживания

Короткий адрес: https://sciup.org/147156273

IDR: 147156273 | УДК: 339.37 | DOI: 10.14529/em160321

The selection of a strategy for development of trade service based on logistic integration

The paper considers the development of retail trade and public catering. It’s proved that trade and public catering represent the sphere of trade service, where the use of unified logistic principles is vital. The paper presents the results of studies on the retail trade growth rates in terms of changing the business confident index in this sphere. The paper also presents a detailed analysis on main indicators of the development of retail trade and public catering in Russia in the period from 2010 to 2014. The authors pay special attention to the development of distribution networks. On the whole, an integrated approach to the development of trade service enabled the authors to suggest using the model and algorithm for choosing options for placement of trade service facilities, which in its turn helps to select a strategy for development of the trade service sphere. The paper presents arguments that the strategy selection method depends on the level of integration of enterprises in the sphere of service and phased principles of their territorial and spatial placing. The authors propose three strategies. The strategy of passive (stabile) development which ensures further development of small business in the sphere of trade service. The strategy of active development based on the optimization of main logistic processes, which intends a broad geography at the meso-level, price leadership and equal social and economic development of limits of the city with complete optimization of flows and the elements of realization of reverse logistics tasks. The strategy of rapid development with an invariant approach of forming a “consumer path”.

Текст научной статьи Выбор стратегии развития сферы торгового обслуживания, основанный на логистической интеграции

Детальное исследование торговых бизнес-процессов позволило нам считать, что схожие по своему функциональному признаку сферы экономической деятельности, такие как торговля и общественное питание, необходимо не только изучать в совокупности, но и в первую очередь, на научной основе предлагать для них взвешенные логистические решения в рамках интеграционных процессов.

Мы считаем, что торговлю и общественное питание необходимо рассматривать как единую сферу торгового обслуживания населения, и выстраивать логистику торгового облуживания, исходя из специфики этих видов экономической деятельности.

Основополагающей концепцией логистики торгового обслуживания выступает совокупность управления всеми экономическими потоками в виде так называемого «логистического микса» (правило 7R), позволяющего обеспечить наличие нужного продукта в требуемом количестве и заданного качества в нужном месте в установленное время для максимально возможного числа потребителей с наименьшими затратами.

Для обоснования выбора стратегии развития сферы торгового обслуживания, рассмотрим со- временное состояние и перспективы развития розничной торговли и общественного питания (см. таблицу). Необходимо отметить, что в последнее время в официальных данных федеральной службы статистики и в материалах открытой печати появилось много противоречивой информации, которая затрудняет проведение исследований и формулирование выводов, вместе с тем, рынок розничной торговли (включая общественное питание) оказывает значительное влияние на общеэкономические показатели развития экономики страны.

По оценкам аналитиков, потребительский спрос, который экономисты называли локомотивом российской экономики в посткризисные годы, больше не может играть подобной роли: за последние годы темпы роста розничной торговли неуклонно снижались и достигли в 2013 году – 3,9 %, в 2014 году достигли своего минимума – 2,7 % [1], в 2015 году ситуация и вовсе становится критической – рост сменился резким падением на 10 % (даже в 2009 кризисный год падение составляло всего 5,1 %) (рис. 1).

Необходимо отметить, что розничная торговля занимает особое место в российской экономике: на ее долю приходится наибольшая численность

Основные показатели развития розничной торговли и общественного питания в России (2010–2014 гг.) (составлено по данным Росстата)

|

№ п/п |

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

|

1 |

Оборот розничной торговли, млрд руб. |

16512,0 |

19104,3 |

21394,5 |

23685,9 |

26356,2 |

|

2 |

в том числе оборот по пищевым продуктам, включая напитки, и табачные изделия, млрд руб. |

8002,2 |

9104,3 |

9961,4 |

11143,0 |

12380,9 |

|

3 |

оборот по непродовольственным товарам, млрд руб. |

8509,8 |

10000,0 |

11433,1 |

12542,9 |

13975,3 |

|

4 |

Удельный вес оборота непродовольственных товаров в общем обороте розничной торговли, % |

51,5 |

52,3 |

53,4 |

52,9 |

53,0 |

|

5 |

в % к соответствующему периоду предыдущего года (в сопоставимых ценах) |

106,5 |

107,1 |

106,3 |

103,9 |

102,7 |

|

6 |

в том числе пищевые продукты, включая напитки, и табачные изделия, % |

105,1 |

103,4 |

103,6 |

102,6 |

100,0 |

|

7 |

непродовольственные товары, % |

108,0 |

110,8 |

108,6 |

104,9 |

105,1 |

|

8 |

Оборот общественного питания, млрд руб. |

781,4 |

903,3 |

1019,6 |

1131,5 |

1232,6 |

|

9 |

в % к соответствующему периоду предыдущего года (в сопоставимых ценах) |

103,0 |

106,3 |

106,9 |

104,0 |

101,6 |

|

10 |

Удельный вес оборота общественного питания в общем обороте розничной торговли продовольственными товарами и обороте общественного питания, % |

8,9 |

9,0 |

9,2 |

9,2 |

9,0 |

|

11 |

Оборот розничной торговли на душу населения, тыс. руб. |

115,6 |

133,6 |

149,4 |

165,0 |

180,4 |

|

12 |

в том числе пищевые продукты, включая напитки, и табачные изделия, тыс. руб. |

56,0 |

63,7 |

69,6 |

77,6 |

84,7 |

|

13 |

непродовольственные товары, тыс. руб. |

59,6 |

69,9 |

79,8 |

87,4 |

95,6 |

|

14 |

Число организаций розничной торговли, кроме торговли автотранспортными средствами и мотоциклами, и по ремонту бытовых изделий и предметов личного пользования (на конец года), тыс. |

373,4 |

375,5 |

376,7 |

||

|

15 |

Темпы роста числа организаций розничной торговли, в % по отношению к предыдущему году |

100 |

100,3 |

|||

|

16 |

Число розничных рынков (на конец года), ед. |

3427 |

1589 |

1447 |

||

|

17 |

Число организаций общественного питания (на конец года), тыс. |

78,0 |

82,1 |

86,9 |

||

|

18 |

Темпы роста числа организаций общественного питания, в % по отношению к предыдущему году |

100 |

105,2 |

105,8 |

… – данных нет или имеют противоречивый характер.

занятых в экономике (18,2 %), ее валовая добавленная стоимость составляет по данным за 2012 г. – 18,7 % от общей ВДС (отраслевая структура ВВП за 2014 г. по торговле составляет 18,4 %). Торговля также является одной из самых эффективных отраслей по таким спектрам ВВП, как основные фонды, инвестиции, занятость и рентабельность [2].

По данным Росстата снижение объема торговли связывают со следующими явлениями.

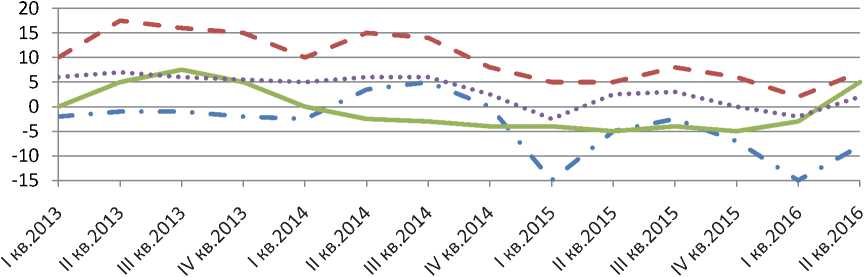

Во-первых, это снижение индекса предпринимательской уверенности в сфере розничной тор- говли (рис. 2) (который рассчитывается как среднее арифметическое значение балансов оценок уровня складских запасов (с обратным знаком), изменения экономического положения в текущем квартале по сравнению с предыдущим и ожидаемого изменения экономического положения в следующем квартале (в процентах)).

Это снижение вызвано двумя негативными фактами. С одной стороны – общим ухудшением текущей экономической ситуации, с другой – заметным приростом объемов складских запасов, иными словами затовариванием.

109,0 И2,8 114,1 116,1 113,7

94,9

106,5 107.1 Ю6,3 юз 9 W27 ___

_ И -Л——*— А 90,0

11 III

7/

1,5 юз,:

103,5 102/

101,1

'8,

2000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

^™ платные услуги - ■ -розничная торговля

Рис. 1. Темпы роста розничной торговли и платных услуг населению, 2000–2015 гг., в процентах (составлено по данным Росстата)

— • -Складские запасы (факт)

— — Экономическая ситуация (прогноз, сделанный в предыдущем квартале)

Экономическая ситуация (факт)

......Индекс предпринимательской уверенности

Рис. 2. Динамика предпринимательской уверенности в розничной торговле (составлено по данным Росстата)

Во-вторых, население стало постепенно переходить к потреблению более дешевых товаров. Так, по данным сети «Магнит», занимающей первое место на потребительском рынке, выявился тренд на переориентацию покупателей в сторону товаров в более низком ценовом сегменте. Этот процесс характерен для всех товарных категорий и социальных групп потребителей. При этом скачкообразного перехода из дорогого в дешевое не происходит – изменения носят плавный характер.

В январе-сентябре 2015 г. розничные торговые сети формировали в среднем по России 24,3 % общего объема оборота розничной торговли (в январе-сентябре 2014 г. – 23,0 %). В обороте розничной торговли пищевыми продуктами, включая напитки и табачные изделия, удельный вес оборо- та торговых сетей составил 30,0 % (в январе– сентябре 2014 г. – 28,0 %).

Вместе с тем, необходимо отметить, что 47 % ритейлеров, принявших участие в исследовании по названием «Международная активность ритейлеров» (How Active Are Retailers Globally?), отметили, что основными проблемами 2015 года являются неопределенные экономические перспективы и рост затрат, обусловленный, преимущественно, увеличением расходов на аренду и нехваткой качественных торговых помещений. Однако, невзирая на данные сложности, стремление к международной экспансии, очевидно, остается в центре внимания, поскольку в 2015 году ритейлеры продолжают инвестировать в свои сетевые магазины. В отличие от основных европейских рынков, рос- сийский рынок в настоящее время не представляет первоочередную цель для новых международных торговых сетей в силу таких факторов, как девальвация рубля, напряженная геополитическая ситуация, снижение потребительского спроса, рост закупочных цен.

Таким образом, соглашаясь с мнением специалистов [3], необходимо констатировать, что отечественный рынок потребительских товаров еще долго не будет давать покоя экономически развитым странам.

Что касается российских крупных торговых сетей, особенно в продовольственном секторе, то по оценкам специалистов [4], несмотря на негативное влияние продовольственного эмбарго и ослабления рубля торговые сети смогут в 2015– 2016 году ускорить экспансию за счет сокращения планов по развитию малых игроков.

Таким образом, несмотря на все изменения в структуре ВВП, доказывающие отход российской экономики от потребительской модели роста, доминировавшей в экономике последние 15 лет, а также, несмотря на то, что по оценкам многих специалистов, рынок розничной торговли называют стагнирующим, необходимо констатировать, что в целом у сферы торгового обслуживания РФ догоняющий характер развития.

По мнению аналитиков, конкуренция на рынке потребительских товаров РФ не только сохраняется, но и обостряется. В то время пока международные сети (американские, немецкие, французские и прочие) ожидают улучшения геополитической обстановки, у нас появляется возможность развития экономического сотрудничества со странами Евразийского экономического союза. Сниженные пошлины на товары, отсутствие проблем с трудовыми ресурсами, глобальная финансовая поддержка, возможность развития транспортноскладской логистической инфраструктуры – все это и многое другое, на наш взгляд, позволяет обеспечить опережающий характер развития сферы торгового обслуживания.

Для этого, считаем возможным использование комплексной модели и алгоритма выбора вариантов размещения объектов торгового обслуживания (рис. 3), что в свою очередь позволит осуществить выбор стратегии развития сферы торгового обслуживания [5].

Предложенный нами алгоритм позволит смоделировать стратегическое развитие сферы торгового обслуживания конкретного региона в долгосрочной перспективе, при этом скорректировав существующие потребительские потоки городского уровня. Установлено, что выбор оптимального варианта размещения объектов торгового обслуживания на определенной территории находится в тесной взаимосвязи с выбором уровня интеграции и выявлением соответствия выбранного уровня интеграции уровню логистической территории.

Немаловажное значение в этом выборе имеет определение типа и вида предприятий торгового обслуживания в зависимости от масштабов бизнеса и мощности предприятий.

Методика выбора стратегии зависит от уровня интеграции предприятий и ступенчатых принципов их территориально-пространственного размещения.

Так, для предприятий 1-го уровня интеграции первой ступени территориально-пространственного размещения предложена стратегия пассивного (стабильного) развития, обеспечивающая, тем не менее, дальнейшее развитие малого бизнеса в сфере торгового обслуживания. Стратегия предполагает уход в узкоспециализированные ниши с сохранением самостоятельности ведения бизнеса. При этом обязательным условием обеспечения конкурентоспособности является развитие эксклюзивных логистических связей с производителями отечественной продукции.

Для предприятий 2-го уровня интеграции второй ступени территориально-пространственного размещения разработана стратегия активного развития на основе оптимизации основных логистических процессов. Данная стратегия предполагает широкое географическое присутствие на мезоуровне, ценовое лидерство, обеспечение равномерного социально-экономического развития территории городов с полной оптимизацией потоков и с элементами реализации задач реверсивной логистики способом «реверс вперед», т. е. поставкой товаров из продовольственного сектора розничной торговли в сферу общественного питания для переработки и производства нового продукта – готовой к употреблению продукции.

Для предприятий сферы торгового обслуживания 3-го уровня интеграции третьей ступени территориально-пространственного размещения представлена стратегия опережающего развития с инвариантным подходом формирования «потребительской тропы». Именно данная стратегия наиболее подходит для интеграции с предпринимателями торговой сферы из стран Евразийского экономического союза. Данная стратегия выводит логистику на совершенно новые просторы решения задач различного уровня.

Логистика в этом случае начинает не оптимизировать «что есть», а проектировать все бизнес-процессы в долгосрочной перспективе, задавая вектор развития экономики регионов РФ и стран ЕАЭС. Стратегия развития сферы торгового обслуживания данного уровня должна быть подкреплена разработкой не только обеспечивающих, но и функциональных мероприятий по развитию дорожных сетей, совершенствованию логистической (транспортно-складской) инфраструктуры, формированию логистической провайдерской культуры, направленных на инфраструктурное развитие регионов РФ и стран ЕАЭС в целом.

I Выбор уровня интеграции в зависимости от вида логистической интеграции

|

4- |

||||

|

Функциональная |

Межотраслевая |

|||

|

т |

||||

1} Установление соответствия уровня интеграции с уровнем логистической территорий

|

полная |

частичная |

|

|

1 уровень интеграции |

2 уровень интеграции |

микроуровень

V —

мезоуровень

макроуровень i -

III Установление рекомендуемого типа и вида предприятий торгового обслуживания в зависимости

|

Специализированные отделы продовольственной специализации, павильоны, киоски, продовольственной специализации, в том числе горячего питания, магазины формата «у дома», ПВО, ПБП |

|||

|

V.A Оценка места размещения предприятия по ряду критериев |

|||

|

-1 |

V.A.1 Площадь объекта |

||

|

-1 |

V.A.2 Аренда объекта |

||

|

V.A.3 Вариант размещения (отдельно стоящее, встроенно-пристроенное, отдел в торговом зале, павильон, киоск |

|||

|

VI.A Оценка конкурентов с целью разработки ассортиментной и ценовой политики |

|||

Организация объекта торгового обслуживания от уровня логистической территории 4-

Универсальные магазины продовольственной специализации, супермаркеты, гипермаркеты, кафе,

|

4- i |

|

IV Прогнозирование и выявление наиболее |

|

устойчивых тенденций развития локальных рынков |

|

V Выбор вариантов размещения объектов торгового обслуживания |

V.B Выбор района города на основе

интегрального рейтинга экономи

V.B.1 Тип района ческой привлекательности Кэп

V.B.2 Состав населения

V.B.3 Уровень развития транспортной инфраструктуры города

■> [ V.B.6 Обеспеченность рабочей силой

V.B.4 Типы пешеходных потоков и их интенсивность

V.B.5 Уровень конкуренции

VLB Выбор участка под организацию

объекта торгового обслуживания для района с высокой экономической привлекательностью

Строительство или реконструкция объекта торгового обслуживания i Комплексные торговые предприятия, торговые центры, торговые комплексы, торгово-развлекательные

V.C Выбор территории в регионе на основе интегрального рейтинга инвестиционной привлекательности в долгосрочной перспективе Кип

V.C.1 Площадь региона

V.C.2 Основные отрасли экономики

V.C.3 Уровень развития транспортной инфраструктуры региона

V.C.4 Уровень доходов населения региона

V.C.5 Численность и плотность населения

V.C.6 Социально-экономические показатели якорного города региона

V.C.7 Социально-экономические показатели городов региона

VI.C Формирование «потребительской тропы» для территории с высокой инвестиционной

привлекательностью в долгосрочной

VI.С. 1 Моделирование концепции объекта торгового обслуживания, его профиля, мощности и дополнительных объектов сферы услуг перспективе на основе моделирования

VI.C.2. Моделирование транспортной инфраструктуры с учетом формирования потоков общественного транспорта якорного города

VI.C.3. Моделирование складской инфраструктуры

Строительство объекта торгового обслуживания, дорог и складской инфраструктуры

Рис. 3. Комплексная модель и алгоритм выбора вариантов размещения объектов торгового обслуживания на логистической территории

При этом следует отметить, что упомянутое инфраструктурное развитие в данном случае становится опережающим по отношению к его экономическому (отраслевому) развитию, поскольку развитая инфраструктура для большинства отраслей и секторов экономики, не только РФ, является одним из ключевых факторов успеха и непременным условием размещения бизнеса на территории того или иного региона.

Таким образом, данная стратегия – стратегия лидерства и обеспечения стабильных конкурентных преимуществ по сравнению с западными компаниями – позволит удержать значительную долю потребительского рынка отечественными предприятиями торговли и общественного питания.

Список литературы Выбор стратегии развития сферы торгового обслуживания, основанный на логистической интеграции

- Кравченко Л.И. Розничная торговля в России -уходящий локомотив экономики//http://rusrand.ru/events/roznichnaja-torgovlja-v-rossii-uhodjaschij-lokomotiv-ekonomiki .

- Официальный сайт Федеральной службы статистики Российской Федерации // Розничная торговля, услуги населению, туризм // http://www. gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/stati stics/enterprise/retail/ [дата обращения 12.12.2015].

- Темпы экспансии международных сетей в Россию сократились//http://www.shopandmall.ru/analyt.php?cod=409 .

- Аналитики: крупные торговые сети в 2015 году ускорят экспансию, несмотря на продэмбарго//http://tass.ru/ekonomika/1579895 .

- Кузменко, Ю.Г. Методология логистической интеграции систем торгового обслуживания: дис.... докт. экон. наук/Ю.Г. Кузменко. -Екатеринбург: Изд-во УрГЭУ, 2014. -323 с.