Выбор варианта реализации проекта с использованием показателя "совокупная стоимость владения"

Автор: Егиазарян Айя Вагеевна, Фомин Владимир Ильич

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Инновационное развитие экономики и социально-культурной сферы

Статья в выпуске: 3-4 (37-38), 2022 года.

Бесплатный доступ

При выборе предпочтительного, с экономической точки зрения варианта реализации инноваций, часто используют показатель совокупной стоимости владения. Этот показатель, не являясь показателем экономического эффекта, тем не менее, может при определенных условиях выступать в качестве инструмента выбора лучшего, с точки зрения экономики, варианта реализации инновации. В статье рассматриваются понятие совокупной стоимости владения, условия применения показателя «Совокупная стоимость владения». Также перечисляются основные методы расчета данного показателя, исходя из определенных случаев.

Совокупная стоимость владения, инновации, методики расчета совокупной стоимости владения, затраты, экономическая эффективность

Короткий адрес: https://sciup.org/140298007

IDR: 140298007 | УДК: 330.4

Using the total cost of ownership indication to select a project implementation option

When choosing an economically preferable option for the implementation of innovations, the indicator of the total cost of ownership is often used. This indicator, while not being an indicator of the economic effect, can nevertheless, under certain conditions, act as a tool for choosing the best, from the point of view of economics, option for implementing innovation. The article discusses the concept of the total cost of ownership, the conditions for the use of the indicator "Total cost of ownership". Тhe main methods for calculating this indicator, based on certain cases.

Текст научной статьи Выбор варианта реализации проекта с использованием показателя "совокупная стоимость владения"

Совокупная стоимость владения (ССВ) – это методология и философия, которая выходит за рамки цены покупки и включает в себя множество других затрат, связанных с покупкой. Этот подход становится все более важным по мере того, как организации ищут способы лучше понимать свои затраты и управлять ими. ССВ подразумевает сумму прямых и косвенных затрат, которые несет владелец объекта за период жизненного цикла данного объекта. Данное понятие было разработано безотносительно к какой-либо сфере и применимо к любому активу - зданиям, сооружениям, оборудованию, информационным системам и т.п.

ССВ оказалась в центре внимания, начиная с середины восьмидесятых годов, из-за затрат на поддержку приобретения ИТ-оборудования и программного обеспечения. Менеджеры обнаружили, что поддержка оборудования и программного обеспечения может стоить от 5 до 8 раз дороже закупочной цены.

Как только различия между совокупной стоимостью владения и ценой вышли на первый план, компании начали использовать преимущества этого расчета для ряда различных решений по капиталовложениям: здания, транспортные средства, производственное оборудование и инфраструктура информационных технологий. ССВ – это комплексный системный подход к анализу закупок, процессов и решений по цепочке поставок. Практика аутсорсинга, переноса функций или видов деятельности за пределы организации, быстро распространяется по всему миру. Основной причиной принятия решения об аутсорсинге является снижение затрат, поэтому любому правильному решению должен предшествовать точный анализ затрат. Это, безусловно, важное решение для организаций как со стратегической, так и с экономической точки зрения. Анализ ССВ предоставляет методологию для количественной оценки решений о принятии или покупке наилучшим возможным способом.

Существует целый ряд различных способов, с помощью которых этот анализ может быть полезен лицам, принимающим решения. Анализ ССВ может помочь сделать критический выбор между арендой и покупкой. Включение ССВ в процесс приобретения напрямую влияет на результаты выбора поставщика, расстановку приоритетов при приобретении капитала и общее корпоративное бюджетирование.

Для расчета ССВ выделяют три основных компонента:

-

1. Капитальные затраты, то есть затраты на приобретение или единовременные включают стоимость оборудования или имущества до уплаты налогов, но после комиссий, скидок, поощрений при покупке и затрат на закрытие. Иногда это будет включать одноразовое периферийное оборудование или модернизацию, необходимую для установки или использования актива.

-

2. Эксплуатационные затраты включают подписки или услуги, необходимые для ввода изделия в коммерческое использование (коммунальные расходы, непосредственный труд оператора и затраты на первоначальное обучение).

-

3. Затраты на персонал могут включать: администрирование персонала, помещение, в котором находятся оборудование и операторы, постоянное обучение и устранение неполадок рабочей силы в целях технического обслуживания.

Общий порядок расчета показателя «Со- вокупная стоимость владения» инновационного объекта

Затраты на создание и развертывание инновационного объекта принято называть капитальными, по той причине, что они не утрачиваются, а воспроизводятся в процессе эксплуатации, перенося свою стоимость че рез амортизационные отчисления на результаты функционирования инновационного объекта [3,4].

Принято также считать, что указанные затраты имеют разовый (единовременный характер), хотя сам процесс реально может занимать несколько месяцев (а в случае создания сложных объектов и более года) [1].

В простейшем и наиболее часто встречаю- щемся случае совокупная стоимость владения включает в себя капитальные затраты (единовременные), связанные с приобретением некоторого актива, и текущие (эксплуатационные)

расходы, связанные с использованием этого актива за время его жизненного цикла. Величина ССВ может быть в этом случае рассчитана по следующей формуле (в рамках статической модели) (1):

затрат по различным статьям расходов в t -м году (3):

где ':; - текущие затраты по j -й статье расходов в t -й временной период (обычно год) [руб./год];

– общее число статей текущих расходов.

Из сказанного выше очевидно, что расчет показателя ССВ требует конкретного анализа структуры затрат при создании, внедрении и эксплуатации соответствующего объекта (актива).

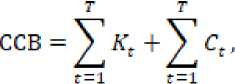

В более сложных случаях возможны дополнительные капитальные затраты в течение жизненного цикла инновации (4):

где -" 7 - капитальные затраты в t -й временной период.

Кроме того, для длительных периодов в условиях нестабильной экономики может потребоваться применение динамической модели

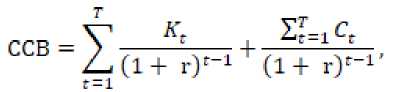

при оценке затрат, т.е. использование дисконтирования. В общем виде формула для расчета ССВ тогда примет следующий вид (5):

где – капитальные затраты [руб.];

-

- текущие затраты в t-й временной период (обычно год) [руб./год];

T – общее число периодов за жизненный цикл (обычно измеряемых в годах) [лет].

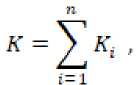

В общем случае капитальные затраты рассчитываются как сумма затрат по различным статьям расходов (2) [2]:

где – капитальные затраты по і-й статье расходов;

– общее число статей расходов на создание объекта (актива).

Текущие затраты в t -й год аналогично могут быть рассчитаны как сумма текущих

где – норма дисконта.

Следует еще раз отметить, что в большинстве ситуаций для принятия решений с учетом реальной точности исходных данных бывает достаточно расчета по статической модели (т.е. без учета дисконтирования).

Критерием выбора, как уже было сказано, является минимизация затрат при соответствующем варианте реализации анализируемой инновации, т.е. обеспечение ССВ → min.

Существенным моментом, который влияет на выбор лучшего по показателю ССВ варианта, является также планируемое время использования инновации. В сфере информационных технологий срок службы программно-технических решений чаще всего находится в диапазо- не от 3-х до 5-и лет, что обусловлено темпами научно-технического прогресса в данной области [5]. Для других областей деятельности срок службы внедряемых инновационных решений может быть иным.

Далее рассмотрены примеры расчета ССВ для наиболее часто встречающихся случаев.

-

1. Расчет показателя «Совокупная стоимость владения» для случая внедрения новой управленческой технологии

Одним из часто встречающихся случаев внедрения инновации является внедрение новой управленческой технологии (нового метода выполнения работы) в практику деятельности фирмы (организации, предприятия).

Как правило, в этой ситуации приобретается некоторый проект (как методический материал), описывающий соответствующую технологию работы по новым правилам (методам). Выполняются работы по внедрению новой технологии в практику (выпускаются инструкции, проводятся изменения в штатном расписании и т.д.). Проводится обучение персонала работе в новых условиях. В некоторых случаях бывает необходимо проведение опытной эксплуатации (проверки новой методики в действии).

После этого осуществляется работа фирмы с использованной новой методики. При этом не предполагается внесение изменений в используемое оборудование, программное обеспечение (ПО) и т.п.

Величина ССВ может быть для этого случая рассчитана в рамках статической модели по формуле (6):

где 1 - капитальные затраты (единовремен- ные) [руб.];

-

- г - текущие затраты в t-й временной период (обычно год) [руб./год];

T – общее число периодов за жизненный цикл (обычно измеряемых в годах) [лет].

Капитальные затраты могут быть рассчи- таны как сумма затрат по различным статьям расходов (7):

t= 1

где – капитальные затраты по і-й статье расходов;

-

– общее число статей расходов на создание и внедрение объекта (актива);

(цена проекта ) = ;

-

-"■ z:- - затраты на внедрение проекта в условиях объекта;

-

– затраты на обучение персонала;

– затраты на опытную эксплуатацию (проверку в действии).

Текущие затраты в t -й год могут быть рассчитаны как сумма текущих затрат по различным статьям расходов в t -м году (8):

m

/=1

где '.. - текущие затраты по j -й статье расходов в t -й временной период (обычно год) [руб./год];

-

– общее число статей текущих расходов;

-

– затраты на оплату труда сотрудников, выполняющих работу в соответствии с новой методикой в t -й год;

-

' -: - авторское сопровождение новой методики (консультации) в t -й год;

-

– затраты на расходные материалы в t –й год;

-

■ :-.. - прочие расходы в t-й год при работе по новой методике.

-

2. Расчет показателя «Совокупная стоимость владения» для случая внедрения авто-

- матизированной информационной системы или ее части

Если текущие затраты по годам не отличаются, расчет ССВ можно выполнять по упрощенной схеме без различия по годам (9):

Определив количество лет 7" предполагаемого использования инновации можно получить оценку ССВ для соответствующих вариантов реализации проекта и выбрать лучший из них в плане затрат по критерию ССВ → min.

В зависимости от особенностей внедряемой новой технологии (методики) и специфики самого объекта внедрения расчетные формулы могут конкретизироваться и уточняться.

При сопоставлении вариантов реализации автоматизированной информационной системы (АИС) или ее части (подсистемы, комплекса задач, задачи) величина ССВ также может быть рассчитана в рамках статической модели по формуле (10):

где -" - капитальные затраты (единовременные) [руб.];

-

- текущие затраты в t-й временной период (обычно год) [руб./год];

T - число временных периодов за жизненный цикл (обычно измеряемых в годах) [лет].

Капитальные затраты К могут быть рассчитаны как сумма затрат по соответствующим статьям расходов по следующей формуле (11):

K=^Ki = *пр + Атс + ^c + А'пс + : = 1

где – капитальные затраты по і -й статье расходов;

-

– общее число статей расходов на создание и внедрение АИС или ее части (подсистемы, комплекса задач, задачи);

-

-. - затраты на проектирование (цена проекта ) = ;

-

« – затраты на технические средства, используемые при эксплуатации АИС или ее части;

-

– затраты на линии связи;

-

– затраты на приобретение программных средств;

-

■ "•:: - затраты на формирование информационного обеспечения, функционирующего как основные фонды АИС;

-

– затраты на обучение персонала;

-

- "-: - затраты на вспомогательное оборудование;

-

– затраты на производственные площади;

– затраты на опытную эксплуатацию (проверку в действии).

Затраты на проектирование - это цена проекта = .

Затраты на технические средства, предназначенные для эксплуатации АИС (или ее части) представляют собой балансовую стоимость средств вычислительной техники (СВТ), телекоммуникационного и иного оборудования (кроме линий связи). При этом учитывается стоимость только тех ресурсов, которые реально необходимы для эксплуатации АИС (или ее части). В некоторых случаях, эксплуатация задач АИС может выполняться на оборудовании, взятом в аренду (в т.ч. – по лизингу). Арендная плата в этом случае должна учитываться в составе эксплуатационных расходов.

Затраты на линии связи отличаются от затрат на СВТ наличием строительных работ при прокладке кабелей связи.

Затраты на приобретаемые программные средства -:"-: включают в себя затраты на покупку готового общесистемного и прикладного программного обеспечения, используемого при эксплуатации АИС (наряду со специально разработанными в рамках проекта программами).

Затраты на формирование информационного обеспечения – это, чаще всего, затраты на создание первоначальной базы данных, необходимой для работы АИС. В этом случае они включают в себя затраты, связанные с оплатой труда персонала, занятого формированием информационного обеспечения (включая отчисления в соответствующие фонды и накладные расходы), и затраты на эксплуатацию СВТ, используемых для подготовки информационного обеспечения.

Затраты на обучение персонала -:’;- включают в себя (в общем случае) затраты на оплату труда преподавателя, оплату труда всех обучаемых (поскольку они не работают на своих рабочих местах в период обучения, но зарплату получают) и затраты на СВТ (машинное время) за весь период обучения. При расчете необходимо также учесть отчисления в соответствующие фонды, а также расходы, связанные с арендой и использованием помещений для обучения персонала (в форме накладных расходов или качестве прямых затрат, связанных с обучением).

Затраты на вспомогательное оборудование представляют собой балансовую стоимость приобретаемых для нужд АИС средств пожаротушения, охранной сигнализации, систем бесперебойного электропитания, брошюровального оборудования, кондиционеров и т.п., не относящихся к уже учтенным СВТ.

Затраты на производственные площади могут иметь место, если для внедрения АИС на объекте требуются дополнительные специально оборудованные помещения – хранилища технических носителей, выделенные для установки серверов помещения, помещения для обслуживающего персонала и т.п.

Затраты на опытную эксплуатацию предоставляют собой сумму эксплуатационных расходов за весь период опытной эксплуатации АИС или ее части. Проводимая до ввода АИС в промышленную эксплуатацию опытная эксплуатация предполагает работу АИС или ее части параллельно с действующей до этого («старой») системой. По этой причине АИС в период опытной эксплуатации не приносит эффекта, но требует соответствующих затрат, которые относят к единовременным (капитальным) затратам на создание АИС.

Следует обратить внимание, что при расчетах капитальных затрат следует учитывать только ту часть ресурсов, которая используется при решении разработанных по проекту автоматизируемых задач. При этом не имеет принципиального значения, был ли указанный ресурс приобретен для внедрения рассматриваемой части АИС, или используется свободный ресурс уже приобретенного технического средства, программного обеспечения, базы данных и т.п.

В зависимости от особенностей внедряемой АИС и специфики самого объекта внедрения расчетные формулы могут конкретизироваться и уточняться (в частности, некоторые виды капитальных затрат могут в конкретном проекте отсутствовать).

Текущие затраты на АИС в t - й год могут быть рассчитаны как сумма текущих затрат по различным статьям расходов в t -м году (12):

где ': - - текущие затраты по j -й статье расходов в t -й временной период (обычно год) [руб./год];

– общее число статей текущих расходов;

'..-_ - затраты на оплату труда управленческого персонала, выполняющего свои должностные обязанности с использованием АИС, а также связанные с этим дополнительные затраты (отчисления в фонды, накладные расходы на объекте информатизации);

г

-

- амортизационные отчисления от стоимости используемого в АИС оборудования;

– затраты на ремонт и техническое обслуживание оборудования в АИС;

г

– затраты на авторское сопровождение проекта (сопровождение программных средств в АИС);

– затраты на пользование услугами глобальных вычислительных сетей;

– прочие затраты на эксплуатацию АИС.

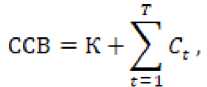

Если текущие затраты по годам не отличаются, расчет можно выполнять по упрощенной схеме без различия по годам (13):

ссв = к + Т X cf,

Определив количество лет предполагаемого использования АИС или ее части можно получить оценку ССВ для соответствующих вариантов реализации проекта и выбрать лучший из них в плане затрат по критерию ССВ → min.

В зависимости от особенностей внедряемой АИС и специфики самого объекта внедрения расчетные формулы могут конкретизироваться и уточняться.

Таким образом, совокупная стоимость владения – это анализ, который рассматривает скрытые затраты, выходящие за рамки цены, и определяет единую стоимость полного жизненного цикла капитальной покупки. Эта стоимость включает в себя каждый этап вла- дения: приобретение, эксплуатацию и более низкие затраты на управление изменениями, связанные с приобретением, такие как документация и обучение.

Анализ совокупной стоимости владения является важнейшим инструментом в инструментарии принятия решений для бизнеса любого размера. Это требует как понимания рассматриваемых инвестиций, так и потенциального воздействия на бизнес, чтобы найти правильный ответ.

Компании могут использовать ССВ с анализом жизненного цикла и подобными методами для поиска и информирования о возможностях экономии средств. Это также может помочь компании защитить окружающую среду, экономя такие ресурсы, как вода, топливо и электричество. В свою очередь, приоритизация воздействия на окружающую среду может даже помочь бизнесу привлечь клиентов, которые заботятся о сохранении природных ресурсов. Целевая аудитория может быть готова платить больше за работу с организацией, которая фокусируется на устойчивых практиках.

В заключение стоит перечислить основные преимущества, ограничивающие факторы и недостатки показателя ССВ.

Преимущества ССВ:

-

1. ССВ обеспечивает долгосрочную ориентацию на покупку, делая упор на ССВ, а не только на цену.

-

2. Помогает определить возможности экономии средств.

-

3. Заставляет фирму смотреть на внутренние проблемы, на то, как их собственные требования/спецификации могут фактически увеличить затраты.

-

4. Поощряет профессиональный рост персонала, занимающегося закупками, расширяя их кругозор.

-

5. Обеспечивает более последовательный инструмент оценки предложения, повышение ценности сравнений эффективности поставщиков.

-

6. Помогает избегать непредвиденных затрат в ИТ, поскольку в данной области затраты плохо планируются и приводят к превышению бюджета (это затраты на модернизацию, добавление мощностей, перенастройку, добав-

- ление пользователей, миграцию на разные платформы и т. д.) и др.

Ограничивающие факторы ССВ:

-

1. Точное определение и отслеживание затрат может быть сложной задачей, поскольку определения затрат различаются в разных моделях, затраты несут несколько отделов, а некоторые затраты могут быть неочевидными. Кроме того, механизм бухгалтерского учета, как правило, отсутствует для учета как идентифицируемых, так и скрытых затрат внутри компании.

-

2. Применение ССВ полно математических алгоритмов и математическая модель должна постоянно меняться, чтобы быть применимой, поскольку затраты, определяющие модель, также постоянно меняются, и проблема может возникнуть, если сотрудники не обладают достаточной компетентностью для успешного решения этих задач.

Последний барьер связан с проблемой организационной культуры, когда довольно трудно убедить руководство отказаться от привычного им метода выбора поставщика и перейти на применение ССВ.

Недостатки ССВ:

-

1. Это сложная система, и ее нелегко внедрить, особенно, если у компании много товаров для закупок. В таких случаях его следует использовать выборочно с надлежащей классификацией.

-

2. ССВ статичная система, и любые изменения во внутренней/внешней среде, например, затраты на техническое обслуживание, могут повлиять на результат, который, однако, не может быть реализован немедленно.

ССВ детерминированная модель, которая опирается в основном на неопределенные данные:

-

• очень сложно точно распределить возникшие затраты по каждому конкретному элементу, который является основой для расчета ССВ;

-

• прогноз будущих расходов или доходов для конкретной покупки очень сложен и зависит от множества неизвестных факторов;

-

• сложен в настройке и требует участия всех подразделений, участвующих во всем жизненном цикле продукта/инвестиций;

-

• может быть точным только при наличии большого количества данных;

-

• часто пропускается или недооценивает стоимость «вывода из эксплуатации».

Система игнорирует некоторые другие элементы, выходящие за рамки математического расчета. Например, бизнес-риск, альтернативные издержки, потери от переговоров с исключенными поставщиками и т.д.

Рассматривать все этапы жизненного цикла, вместо того, чтобы сразу концентрироваться на областях, оказывающих наибольшее влияние на ССВ, отнимает много времени.

Показатель ССВ не учитывает выгоды приобретателя созданного инновационного объекта (актива), из этого следует, что:

-

• выбор варианта реализации проекта на основе показателя ССВ имеет смысл только при одинаковых результатах от внедрения сравниваемых вариантов реализации проекта;

-

• остается открытым вопрос наличия положительного экономического эффекта для приобретателя от результатов внедрения проекта.

Следовательно, для принятия окончательного решения по экономической целесообразности реализации проекта необходим также расчет показателей экономической эффективности.

В случае, когда сопоставляемые варианты реализации проекта отличаются по достигаемому при их внедрении эффекту, выбор лучшего с экономической точки зрения варианта может быть проведен только на основе расчета показателей экономической эффективности для этих вариантов.

В качестве таких показателей могут использоваться показатели годового экономического эффекта или современной приведенной стоимости (NPV) (при ус -ловии равенства затрат по сравниваемым вариантам) или показатели рентабельности затрат (капиталовложений или общих затрат) на инновацию. В некоторых случаях важно также учитывать риски при создании, внедрении и эксплуатации инновационного продукта.

Список литературы Выбор варианта реализации проекта с использованием показателя "совокупная стоимость владения"

- Косухина М. А, Фомин В. И. Методика оценки стоимости инновационных проектов для высокотехнологичных предприятий//труды II международной научно-технической конференции: Пром-Инжиниринг. ФГБОУ ВПО "Южно-Уральский государственный университет" (национальный исследовательский университет). 2016. С. 490-494.

- Стародубцев А., Фомин В. И. Экономическое обоснование миграции в облако для модели IaaS. Технико-экономические расчеты для обоснования внедрения облачных технологий на уровне виртуальной инфраструктуры. Часть I. Теория. - СПб.:"ИТ-ГРАД", 2015.

- Фомин В. И., Брусакова И. А., Косухина М. А. Методика оценки конкурентоспособности инновационного продукта. Петербургский экономический журнал. 2022. No 1-2, с. 67-74.

- Фомин В. И. Экономика информационного бизнеса и информационных систем. Учебное пособие. - СПб.: Изд-во СПбУиЭ, 2014.

- Фомин В. И. Информационный бизнес: учебник и практикум для академического бакалавриата (4-е издание). М.: Изд-во Юрайт, 2021.