Выездные налоговые проверки: актуальные проблемы и направления повышения их результативности

Автор: Асабова О.М., Ефремова Т.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В статье рассматриваются актуальные проблемы, возникающие при организации и проведении выездных налоговых проверок налоговыми органами, а также предлагаются направления повышения их результативности.

Проверка, налоговый орган, проблема, взаимодействие, налоговый контроль, предпроверочный анализ, досье налогоплательщика, результативность

Короткий адрес: https://sciup.org/140107244

IDR: 140107244

Текст научной статьи Выездные налоговые проверки: актуальные проблемы и направления повышения их результативности

В настоящее время основной проблемой государства в области налогообложения является достижение оптимальной величины собираемости налогов, чему призван способствовать контроль налоговых органов.

Одним из основных способов контроля за добросовестным выполнением налогоплательщиками своих обязательств по уплате налогов в бюджет государства является проведение налоговых проверок. Проверка является важнейшим инструментом контроля, позволяющим наиболее полно проверить как исполняются налогоплательщиком возложенные на него обязанности. Поэтому главной задачей для налоговых органов, является повышение эффективности своей контрольной деятельности в целях пополнения федерального бюджета.

Выездные налоговые проверки являются более результативными в плане выявления налоговых правонарушений, по сравнению с камеральными, но требуют значительных затрат на их организацию и проведение. При этом они отвечают требованиям безусловного обеспечения законных интересов государства и прав налогоплательщика, а также стимулируют налогоплательщиков изначально более тщательно вести бухгалтерский и налоговый учет и добросовестнее относиться к вопросам исчисления и уплаты налогов.

Несомненно, качество и эффективность проведения выездных налоговых проверок во многом зависят от их тщательной организации. Вопрос о правильности проведения выездной налоговой проверки представляется очень важным, ведь малейшее несоответствие порядка ее проведения на любом из этапов, приведет к признанию недействительными фактов выявленных инспектором налоговых нарушений.

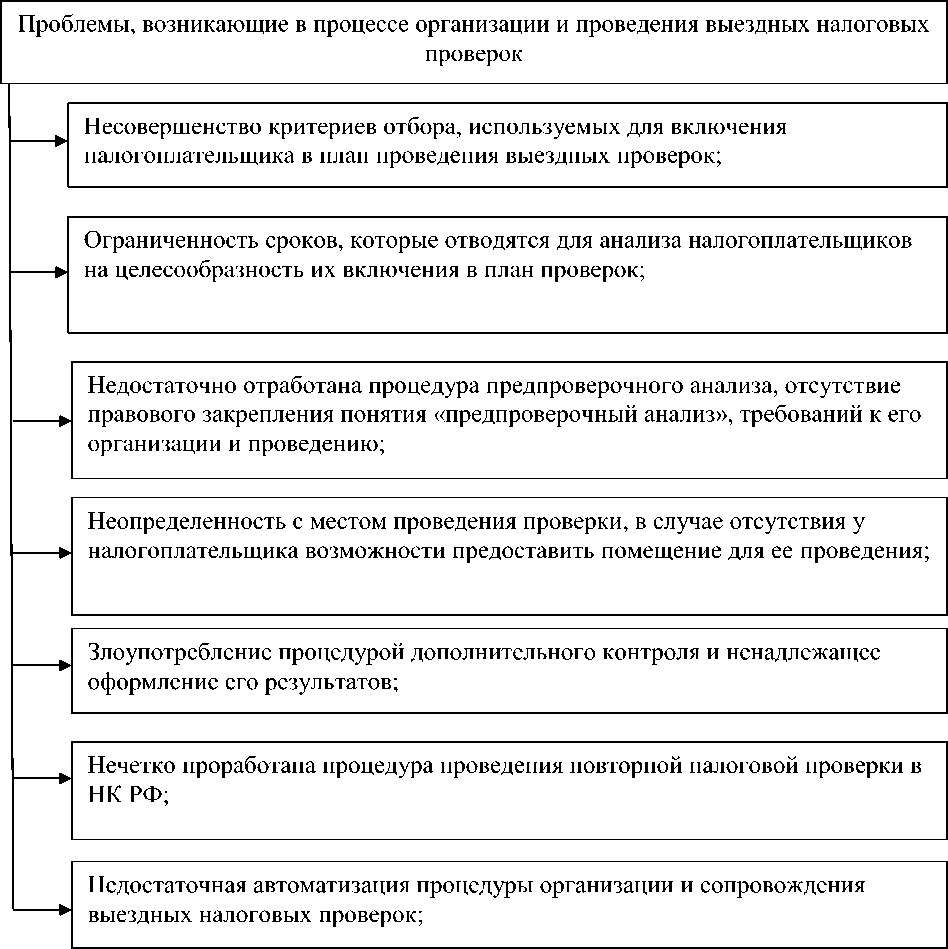

Однако, на сегодняшний день механизм планирования, организации и проведения выездного налогового контроля не обеспечивает в полной мере необходимого уровня эффективности контрольной деятельности налоговых органов (рисунок 1).

Рисунок 1 - Проблемы, возникающие в процессе организации и проведения выездных налоговых проверок

Результативность выездных проверок, в первую очередь, зависит от эффективного выбора объектов для проверки. Сегодня подготовка плана проведения выездных проверок основывается на выполнении комплекса мероприятий, связанных с автоматизированным отбором налогоплательщиков для включения в план проверок на основании заданных критериев отбора, регламентируемых Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» [1].

Исходя из анализа критериев отбора, считаем, что о наличии налоговых правонарушений свидетельствуют, такие как «Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности» и «Неоднократное снятие с учёта и постановка на учёт в налоговых органах в связи с изменением места нахождения». Говоря об остальных, можно сказать что они в большей степени отражают особенности функционирования конкретных организаций и компаний, включая их убыточность, рентабельность и налоговую нагрузку.

Оценка налогоплательщика по данным критериям, осуществляется в сравнении со средними показателями по отрасли. Но наличие среднеотраслевых показателей не может гарантировать достаточную доказательную базу для вывода о совершении правонарушения, так как у налогоплательщика могут быть собственные причины резкого роста или снижения данных показателей [4]. И соответствие показателей проверяемого лица среднеотраслевым показателям также не может свидетельствовать об отсутствии занижения доходов или завышения расходов. Более того, среднеотраслевые показатели напрямую зависят от вида деятельности налогоплательщика, затрат на производство, численности сотрудников и многих других факторов.

Помимо выявленных несовершенств критериев самостоятельной оценки рисков, одной из важнейших проблем является ограниченность сроков, которые отводятся для анализа налогоплательщиков на целесообразность их включения в план проведения проверок, что не дает возможности сделать полноценные выводы и в последствии влияет на результативность проверки.

В целях эффективного отбора налогоплательщиков для проведения выездных налоговых проверок акцент должен быть сделан на углубленном предпроверочном анализе результатов финансово-хозяйственной деятельности и определении «зон риска». Вместе с тем, в настоящее время, результаты мероприятий налогового контроля, полученные в рамках предпроверочного анализа, содержат ограниченную информацию о налогоплательщике и возможных нарушениях налогового законодательства, по причине того, что предпроверочная работа налоговых органов при подготовке выездных налоговых проверок не отражена в налоговом законодательстве, а также в Налоговом кодексе не содержится определения понятия «предпроверочный анализ». Поэтому становится неясной правомерность и возможность проведения налоговыми инспекторами тех или иных мероприятий налогового контроля связанных с подготовкой выездных налоговых проверок. Отсутствие единых требований к его организации и непроработанность соответствующего методического аппарата, а также относительно низкий уровень исследования настоящей проблемы существенно снижают эффективность данной деятельности.

Предпроверочный анализ должен стать неотъемлемой частью выездных налоговых проверок и проводиться по всем налогоплательщикам включенным в план проверок, особенно налоговые органы должны усилить анализ тех сфер экономической деятельности налогоплательщика, в которых встречается наибольший вес налоговых правонарушений. Его целью является подготовка к предстоящей выездной налоговой проверке, выработка оптимальной стратегии выездной налоговой проверки, обеспечивающей рациональное использование всех необходимых методов налогового контроля. В результате проведения данной работы обеспечится рост результативности выездных налоговых проверок и сокращение трудозатрат сотрудников налоговых органов и времени, необходимых для проведения выездной проверки. Кроме того, увеличивается процент охвата выездными проверками налогоплательщиков, состоящих в налоговых органах [6].

С учетом изложенного представляется целесообразным внести дополнения в Налоговый кодекс. Закрепить понятия предпроверочной подготовки, предпроверочный анализ и правовые основания их проведения.

Как правило, выездная налоговая проверка проводится на территории налогоплательщика. Однако, в случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной проверки, проверка может проводиться по месту нахождения налогового органа [3]. В каких именно случаях налоговые органы могут организовать такую выездную проверку, и какие документы при этом необходимо оформить, в налоговом законодательстве не указано. В частности, не ясно, где проводить выездную проверку в том случае, когда налогоплательщик может предоставить помещение для проверки, но адрес этого помещения не совпадает с адресом государственной регистрации налогоплательщика, в частности вообще находится не в том населенном пункте, в котором налогоплательщик зарегистрирован. Как правило, в этом случае налоговая инспекция предлагает налогоплательщику предоставить письменное заявление о согласии на проведение проверки в помещении налоговой инспекции. С целью устранения возможных конфликтов и злоупотреблений целесообразно включить соответствующие положения в статью 89 Налогового кодекса Российской Федерации.

Проблемы при проведении выездных налоговых проверок возникают и на стадии назначения дополнительного контроля. Дополнительные мероприятия налогового контроля – это специальная форма налогового контроля, их проведение зависит от усмотрения руководителя (его заместителя) налогового органа и от конкретных обстоятельств дела. Эти мероприятия назначаются, чтобы получить дополнительные доказательства наличия или отсутствия в действиях налогоплательщика (плательщика сборов, налогового агента) состава налогового правонарушения ( абзац 1. п. 6 ст. 101 НК РФ) [5].

Налоговые органы часто используют дополнительный контроль для устранения ошибок, сделанных ими в ходе проведения проверки. Эти действия можно квалифицировать как запрещенные законом.

Существенным нарушением при проведении дополнительных мероприятий налогового контроля является ненадлежащее оформление их результатов. Результаты дополнительных мероприятий должны быть оформлены так же, как и материалы первоначальной проверки, и налогоплательщик должен иметь возможность представить по ним свои возражения. Правда, отсутствие прямого указания на порядок оформления результатов дополнительного контроля в кодексе приводит к тому, что данное правило часто нарушается. А суды, в свою очередь, не всегда рассматривают это нарушение как существенное.

В настоящее время, правовое регулирование процедуры проведения мероприятий налогового контроля в виде повторной выездной налоговой проверки является недостаточным. Абзацы 4 и 5 п. 10 ст. 89 НК РФ предоставляют вышестоящим налоговым органам право проводить повторные выездные налоговые проверки в рамках контроля за деятельностью нижестоящих налоговых органов. Однако в полной мере названные нормы не раскрывают понятие «контроль за деятельностью нижестоящего налогового органа», как впрочем и не устанавливают достаточно четкий перечень оснований для проведения подобных проверок [2]. Также Налоговым кодексом не конкретизирован круг вопросов, которые могут быть исследованы в рамках повторных проверок (например, в каком объеме можно проводить такую проверку). На практике вопросы, возникающие по поводу проведения таких проверок, а также надлежащего оформления их результатов, нередко приводят к спорам, которые часто становятся предметом исследования судебных инстанций.

В современной России остаются нерешенными проблемы автоматизации процедуры организации и сопровождения выездных налоговых проверок. В связи с этим, важнейшей задачей повышения эффективности и результативности проведения выездных налоговых проверок является внедрение в практику работы налоговых органов программных продуктов, позволяющих осуществлять не только арифметическую проверку, но и логическую взаимосвязь различных показателей из налоговых деклараций, форм бухгалтерской отчетности, внешних источников, анализ основных финансово-экономических показателей деятельности налогоплательщика [7].

Таким образом, анализ выявленных проблем планирования, организации и проведения выездных налоговых проверок, свидетельствует о необходимости внесения уточнений и дополнений в налоговое законодательство, с целью расширения их аналитических возможностей и как следствие увеличение результативности. Предложенные нами меры позволят не только повысить собираемость налогов, но и будут способствовать улучшению налоговой дисциплины и устранению противоречий между государством и налогоплательщиком.