Выход запрещен

Автор: Кащеев Николай

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 7 (99), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169689

IDR: 142169689

Текст обзорной статьи Выход запрещен

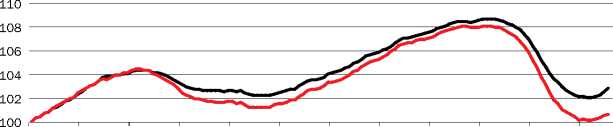

Предлагаем читателю тест на оптимизм: найдите признаки V-образного восстановления экономики на графике 1. Поясним: на рисунке представлена динамика абсолютного числа рабочих мест в экономике США — показателя, на который обращены наиболее пристальные взгляды экспертов и участников глобальных рынков. Причем коэффициент представлен в виде непрерывного индекса, а не лишенных наглядности колебаний от года к году.

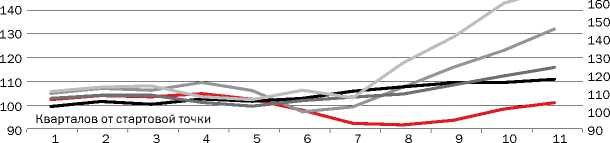

График 2 отражает динамику изменения ВВП США в ходе нескольких последних рецессий. Вывод так же неутешителен: роста ВВП к докризисному уровню пока не наблюдается.

Не успели участники рынка в начале этого лета порадоваться росту продаж домов в апреле 2010 года, как газета Wall Street Journal огорошила новым известием. Предва-

Рабочие места, кроме государственной службы

Рабочие места вне сельского хозяйства, всего

РЫНОК ТРУДА США ПОКА НЕ ВОССТАНОВИЛСЯ

График 1. Динамика абсолютного числа рабочих мест в экономике США

Млн. рабочих мест

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

РОСТА ВВП США К ДОКРИЗИСНОМУ УРОВНЮ ПОКА НЕТ

По оси Х отложено число кварталов от некоторой точки до начала кризисных явлений в экономике, по оси Y — изменение ВВП в % к начальному. Изменение ВВП в ходе последней рецессии, ко II кварталу 2007 года, — красная линия.

График 2. Изменение ВВП США

II кв. 1948 III кв. 1956 I кв. 1990 II кв. 2000 II кв. 2007

рительные сведения от риелторов в мае — месяце, когда госсубсидии в размере $8 тыс. на первую покупку жилья перестали действовать, показали: падение продаж новых домов, на которые распространялся стимул, составляло от 25 до 30% год к году.

Банкиры сообщают о падении обращений за ипотечными кредитами, невзирая на низкие ставки, на 40% от месяца к месяцу — до самого низкого значения за 13 лет. Эти сведения просачивались и раньше, но участники рынка их проигнорировали, сосредоточившись в тот момент исключительно на трудностях еврозоны и «бурном росте» Штатов.

Такая ситуация, если взглянуть на нее непредвзято, выглядит далеко не безоблачно, даже если отвлечься от трудностей в Европе. Большая опасность для экономики и рынков заключается в том, что колоссаль-

ные стимулы, брошенные на кон решительной рукой администрации Барака Обамы, ЕС, властями КНР и конечно РФ, могут возыметь — в печальном сценарии — лишь временное действие. Год назад оптимисты говорили, что у США найдутся дополнительные средства «раскачать» реальный сектор, помимо монетарных. О том, что следует включить налоговые стимулы. Однако каковы реальные шансы сделать это сейчас, когда проблемы с государственным долгом волнуют буквально всех и на рынках царит недоверие?

Индикаторы, вроде LIBOR/OIS, LIBOR/Fed или VIX, находятся на уровнях, которые заметно выше, чем ранее, хотя и страшно далеки от пиков осени 2008 года. В отличие от времен краха Lehman Brothers, когда никто точно не знал объема рисков контрагента, бремя греческого или португальского долга более-менее известно, ясно, как оно распределено и между кем. Позиция в долгах стран PIIGS (Португалия, Ирландия,

EAST NEWS

Италия, Греция, Испания — РЕД .), например, банков США, не столь велика. Известно, правда, что прямые кредиты американских банков европейским заемщикам в целом составляют около $1,4 трлн. и что вложения европейских банков в развивающиеся экономики, особенно Латинской Америки, наоборот, велики и достигают $3 трлн. против примерно $600 млрд. у американских банков. Но развивающиеся экономики Западного полушария в основном чувствуют себя не так плохо.

Здесь опасность заражения европейским долговым кризисом при плохом сценарии, скорее, кроется в другом: в том, что европейская банковская система перестанет финансировать Латинскую Америку (таково мнение Economic Intelligence Unit). Тем не менее беды Венгрии, мнимые или реальные, подозрения относительно Испании (кстати, намного более устойчивой экономики, чем Греция) влияли в начале июня этого года на глобальный рынок самым заметным образом. Все известно и почти все посчитано, но как будто мало кто верит в счастливое разрешение проблемы.

Вот и встреча G20 показала, что единство мировых экономик расколото. США и ЕС не очень хорошо понимают друг друга. У кого что болит. В ЕС говорят о первостепенной необходимости сокращать дефициты бюджетов. США сообщают о необходимости продолжения самого активного и всемерного стимулирования экономики. Все это вместе рисует тревожную картину «смертельной гонки»: экономика США и, следовательно, мировая экономика, возможно еще не получили способности расти самостоятельно, без активного их стимулирования разнообразными методами. В то же время фискальная ситуация в мире заметно ухудшается.

Пока финансовые катаклизмы напоминают о себе в наиболее слабых звеньях глобальной экономики, но мы, к сожалению, видим, что кризис недоверия на этой почве очень возможен.

При этом долговые аналогии той же Греции с более мощными экономиками (в США госдолг уже достиг 90% ВВП и продолжает расти) не радуют.

«Гонка» между теми, кто стимулирует экономику, например, с помощью программ cash for clunkers, то есть за счет денег бюджета, и теми, кому, напротив, нужно срочно сокращать бюджетные расходы, потому что их долги все труднее обслуживать и все сложнее покрывать и без того огромные дефициты заимствованиями, — и есть самое опасное соревнование этих дней.

Либо государственные и монетарные стимулы успеют запустить пружину мирового экономического подъема, либо бюджетные дефициты задушат рост, ввергнув мир в длительную «новую реальность» (new normal — термин Билла Гросса, главы PIMCO, означающий медленный рост, низкую доходность инвестиций и т. п.).

Это — не очень хорошая альтернатива, но она, кажется, все настойчивее встает на повестку дня.

Экономика США и мировая экономика еще не получили способности расти самостоятельно, без активного их стимулирования разнообразными методами.