Выявление корреляции процентных ставок по ипотечным кредитам на европейских рынках и в России

Автор: Нечаев Алексей Игоревич

Статья в выпуске: 1, 2018 года.

Бесплатный доступ

Десять лет назад произошел серьезный кризис на рынке ипотечных закладных бумаг, который был обусловлен дисфункциональностыо всей отрасли перед резким падением ликвидности способствовавшей крупнейшему финансовому кризису за полвека. На некоторых рынках Европейского союза наблюдались значительные процессы сокращения доли заемных средств у таких стран, как Ирландия, Португалия и Испания, где коэффициенты ипотечного жилищного кредитования к показателям реальных располагаемых доходов значительно сократились. В этих странах объемы кредитования в 2016 г., как заявленных, так и выданных жилищных ипотечных кредитов, остались существенно ниже показателя уровня 2007 г., хотя в последние годы можно наблюдать серьезное восстановление. В статье рассматривается рынок ипотечного кредитования в странах Западной Европы и в России, а также развитие программ, регулируемых и фиксированных процентных ставок. Методологией исследования являются эмпирические исследования рынков ипотечного кредитования в Европе. Данные для исследования проверены экспертами в области ипотечного кредитного финансирования.

Ипотека, кредит, банковское дело, долгосрочное финансирование, ценные бумаги

Короткий адрес: https://sciup.org/148317608

IDR: 148317608 | УДК: 336.77.067.22, | DOI: 10.18101/2304-4446-2018-1-72-81

Correlation of mortgage interest rates in European markets and Russia

Ten years ago there was a serious crisis in the mortgage market, which was caused by the disfunctionality of the entire industry before the sharp drop in liquidity contributed to the largest financial crisis in half a century. In that context, in some markets of The European Union the leverage ratio was reduced, particularly in such countries as Ireland, Portugal and Spain, where the coefficient of mortgage housing credit to real disposable income had significantly declined. In 2016, the volume of both declared and issued housing mortgage credits in these countries are remained significantly lower than in 2007, although in recent years we can observe a serious recovery. The article studies the mortgage market in Western Europe and Russia. The subject of investigation is development of the programs of adjustable and fixed interest rates. We used the empirical research of mortgage lending markets in Europe as methodology of the study; the data were verified by experts in the field of mortgage finance.

Текст научной статьи Выявление корреляции процентных ставок по ипотечным кредитам на европейских рынках и в России

Если рассматривать стран-лидеров по объемам выданных ипотечных займов, то в этом списке окажутся Бельгия, Франция, Германия, Швеция и еще Нидерланды и Дания, где темпы роста активности ипотечного рынка выше средних. Что же касается разновидности предлагаемых ипотечных продуктов, то за исключением Швеции, в большинстве стран западной Европы доля ипотечных займов с регулируемой ставкой движется по нисходящим тенденциям во всех ипотечных рынках. Данная негативная тенденция сохранилась практически во всех странах, кроме Великобритании и Швеции, в результате чего совокупная доля рынка ипотечных займов с регулируемой ставкой значительно сократилась за последнее десятилетие. В то же время корреляция между показателями регулируемых ипотечных ставок и ставок с фиксированным процентом оказалась серьезным стимулом, который способствовал увеличению доли рынка регулируемых ставок, что, в свою очередь, прослеживалось с 2012 по 2016 г. [1]. В текущей экономической ситуации, когда фиксированные ставки по ипотечным займам считаются исторически низкими, многие потенциальные заемщики, вероятно, прогнозируют увеличение фиксированных процентных ставок на обозримом горизонте независимо от уровня корреляции. Другие факторы, связанные с характеристиками ипотечных кредитов и спецификой приобретаемой недвижимости, также могут повлиять на предпочтение в сторону фиксированной ставки, а именно — усредненная сумма ипотечных платежей, увеличение доходов и так далее.

Однако существуют некоторые обнадеживающие признаки снижений высоких корреляций на рынках с регулируемой ставкой, вместе с тем коэффициенты задолженности домохозяйства в отношении располагаемого дохода могут как-то способствовать укреплению согласованности и эффективности данных рынков.

Объемы ипотечного кредитования

Для анализа объемов ипотечной деятельности можно выделить две методологии использования статистики — полный объем выданных ипотечных займов, что подразумевает общую сумму ипотечных жилищных кредитов, и величину объемов кредитования за определенный период. Последнее включает в себя внедрение новых ипотечных продуктов и процессов рефинансирования ипотечных займов. В большинстве случаев процессы рефинансирования, которые происходят в одном кредитном учреждении, не входят в статистику. Учитывая непогашенные кредиты на десяти крупнейших ипотечных рынках Европейского союза, а именно — Бельгии, Дании, Франции, Германии, Ирландии, Нидерландов, Португалии, Испании, Швеции и Великобритании, рынки ипотечных займов значительно увеличились в последнее десятилетие в большинстве этих стран [2].

В 2016 г. объем выданных кредитов по текущим ценовым котировкам был заметно выше уровня 2007 г.: в Бельгии — 32%, в Германии — 73%, в Дании — 19%, во Франции — 41%, в Нидерландах — 14%, в Швеции — 89% и в Великобритании — 21%. С другой стороны, данный показатель существенно снизился в Португалии на 6%, в Испании — на 13%, а в Ирландии сокращение составило 41%. Относительные меры показывают довольно разную картину, отражающую динамику сокращения доли заемных средств во многих странах Европейского союза. Например, в период между 2007 и 2016 гг. соотношение выданных жилищных кредитов и показателя валового внутреннего продукта уменьшилось в половине охваченных стран — в Германии на 2,5 процентных пункта (п.п.), в Великобритании — 3,4 п.п., в Португалии — 6,3 п.п., в Испании — 8,9 п.п. и в Ирландии — 35,2 п.п. Между тем соотношение данного показателя осталось практически неизменным в Дании и Нидерландах и заметно выросло в Бельгии на 10,4 п.п., во Франции — 7,5 п.п. и в Швеции — 19,9 п.п. [3]. На рубеже последних четырех лет отмечались тенденции снижения объемов ипотечных займов в Дании, Испании, Ирландии, Португалии и Великобритании. Данные процессы сокращения доли ипотечных средств еще более заметны при анализе вcего объема кредитования в этих странах. Тем не менее тенденции сильной корреляции зависимости показателя выдачи ипотечных займов от степени развития экономики несколько ослабли за последние четыре года, кроме Португалии.

Следует также отметить, что, за исключением Германии, показатели которой снизились на 5,30 п.п., показатели стран, зарегистрированные в 2016 г., оставались значительно выше уровней, наблюдавшихся при введении евро в

2001 г. Между тем различия в тенденциях периодичности жилищного кредитования в разных странах были более весомыми.

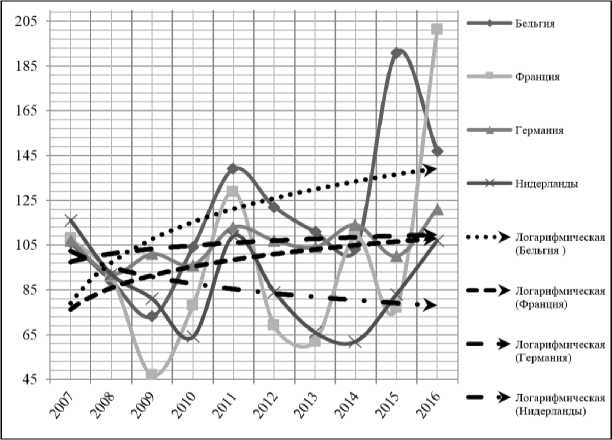

Все страны Европейского союза можно разделить на три условные группы (рис. 1). В первой группе показатели кредитования продвигались по значительным восходящим траекториям в 2007 и 2016 гг. В 2016 г. объем новых кредитов и внешнего рефинансирования значительно превысил докризисный уровень и вырос в Бельгии (на 61%), во Франции (на 87%), в Швеции (на 31%) и в Германии (на 15%).

Рис. 1. Агрегированные объемы роста ежегодного ипотечного кредитования в национальных валютах. Первым значением принято 100% в начале 2007 г. [4]

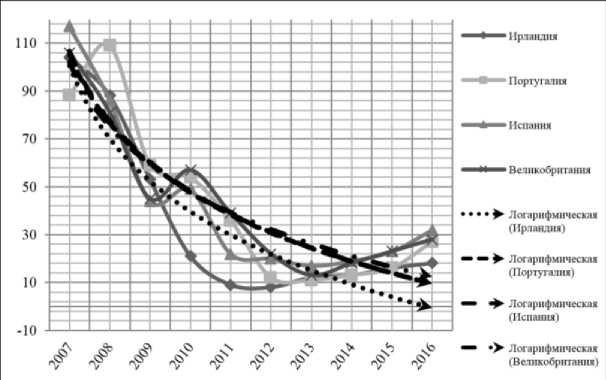

Рис. 2. Агрегированные объемы роста ежегодного ипотечного кредитования в национальных валютах. Первым значением принято 100% в начале 2007 г. [5]

Негативная тенденция была зарегистрирована в других странах, хотя и с разной интенсивностью: в Дании — 8%, в Нидерландах — 3,1%, в Великобритании — 58%, в Португалии — 71%, в Испании — 73% и в Ирландии — 84%. Тем не менее с 2013 г. периодические показатели ипотечного кредитования увеличились в десяти странах, особенно на фоне постепенного макроэкономического восстановления.

Регулируемые ставки по ипотечным кредитам в равнении с фиксированными ставками

В самых основных значениях потребители ипотечных продуктов делают выбор между двумя широкими категориями ипотечных типов кредитования: регулируемые ипотечные кредиты, так называемые ипотечные кредиты с переменной ставкой, и ипотечные кредиты с фиксированной процентной ставкой.

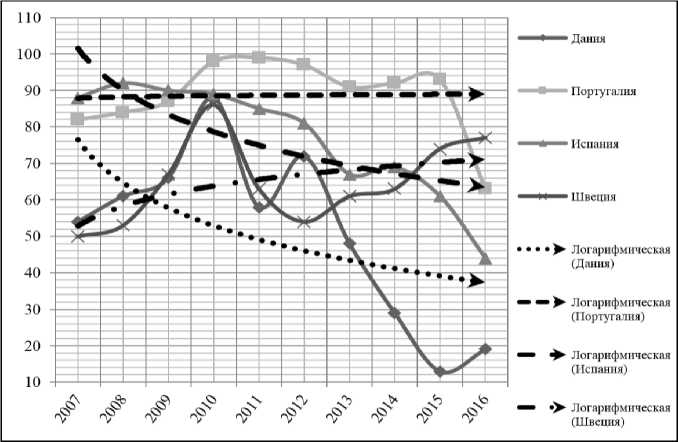

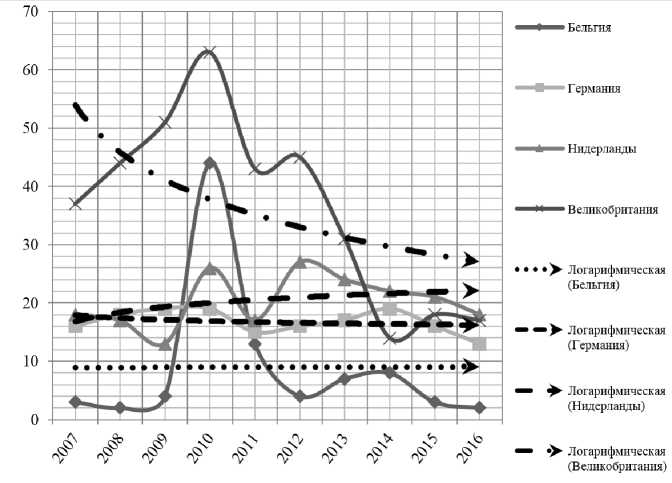

На некоторых внутренних рынках Европейского союза в среднем в течение последних десяти лет преобладали ипотечные кредиты с регулируемой ставкой (Дания, Ирландия, Португалия, Испания и Швеция), тогда как другие больше внимания уделяли фиксированным значениям (Бельгия, Германия, Нидерланды и Великобритания) (на рис. 3, 4). Тем не менее, за исключением Швеции, доля переменных показателей в общем объеме кредитовании жилых помещений имеет нисходящие тенденции на всех этих рынках ипотечного кредитования. И эти нисходящие тенденции усугубились во всех странах в течение последних трех лет, кроме Великобритании и Швеции.

Рис. 3. Доля рынка регулируемых процентных ставок по ипотечным кредитам. Страны с высокими показателями [6]

Рис. 4. Доля рынка регулируемых процентных ставок по ипотечным кредитам. Страны с низкими показателями [7]

Доля рынка с переменными ипотечными ставками сократилась с 36% в 2007 году до 13,5% в 2017 г. В результате фрагментация на внутренних рынках ипотечных кредитов с регулируемыми ставками зафиксировала самый низкий уровень за десятилетие на конец 2016 г. Корреляция между фиксированными и регулируемыми ставками стала драйвером сокращения доли последних. Анализ уровня и эволюции ипотечных кредитов с регулируемыми ставками в Европейском союзе за последнее десятилетие вызывает вопрос об основных драйверах такой динамики. Для почти всех внутренних ипотечных рынков западной Европы выявляется тенденция со значительным положительным влиянием текущей корреляции типов ставок и соотношением к этом доли регулируемой ставки. С 2007 по 2016 г. квартальные данные показывают положительные корреляции, которые значительны в Бельгии (41%), Дании (43%), Германии (27%), Ирландии (31%), Нидерландах (17%), Португалии (18%) и Швеции (37%) [8]. В определенной степени эти корреляции предполагают, что значительная часть потенциальных ипотечных заемщиков привыкла сравнивать цены фиксированных ипотечных ставок с регулируемыми ставками при поиске финансирования для своего жилья. Определенные правила, разработанные в рамках единой европейской структура «The Mortgage Credit Directive», потенциально могли бы повысить качества кредитов. Дальнейшие показатели развития рынка ипотеки показывают, что корреляции между изменениями в регулируемых ставках относительно устойчивы в Бельгии, Дании и Ирландии. Таким образом, тенденции снижения, зафиксированные в корреляциях этих трех экономик в 2013–2016 гг., возможно, были ключевыми факторами, стоящими за сокращениями в общем количестве таких кредитов. Тем не менее за последние четыре года такие корреляции не заметны в Германии, Португалии и Швеции. Ввиду этого анализ динамики корреляции и ее влияние на процесс принятия решений потребителями следует рассматривать с позиции конкретных ожиданий потенциальных заемщиков в отношении будущих интервалов, на которых корректируются регулируемые процентные ставки [9].

По мнению экспертов, в области долгосрочного финансирования недвижимости, во многих странах западной Европы, включая Австрию, Бельгию, Данию, Грецию, Ирландию, Италию, Нидерланды и Швецию, потенциальные потребители ипотечных продуктов рассматривают краткосрочную перспективу корреляции регулируемой процентной ставки при принятии решений.

Другие исследования ожиданий заемщиков касаются оценки текущего уровня процентных ставок. В Великобритании на протяжении 1992–2001 гг. наблюдались высокие ожидания роста фиксированных процентных ставок по ипотечным продуктам, ввиду этого привлекательность кредитных продуктов с регулируемой ставкой росла высокими темпами, что можно объяснить серьезными проблемами экономического роста в стране и нестабильностью национальной валюты. Другими словами, потребители также основываются на номинальных уровнях текущих процентных ставок по ипотечным кредитам и прогнозируют сокращение будущих фиксированных значений. В этом контексте растущая доля потенциальных потребителей предпочтет регулиру-емее процентные отношения.

В контексте тех стран, когда фиксированные ставки считаются исторически низкими, многие потенциальные потребители прогнозируют увеличение фиксированных процентных ставок на обозримом горизонте, что приводит к большему их предпочтению. Данная зависимость может частично объяснить снижение привлекательности использования регулируемых процентных ставок, зафиксированное в 2013 г. в западноевропейских странах, за исключением Швеции [10].

Эксперты выделяют три основные группы факторов, влияющие на долю рынка с регулируемыми процентными ставками:

-

• макроэкономические факторы;

-

• характеристики ипотечных продуктов;

-

• характеристики недвижимости.

Макроэкономические факторы, лежащие в основе данного рынка, выражаются в основном в инфляции потребительских цен. В 2007–2016 гг. наблюдались значительная положительная корреляция между долей рынка регулируемых процентных ставок и разброс инфляции в потребительских цен. Таким образом, страны с более высоким разбросом потребительских цен, такие как Ирландия, Испания или Португалия, как правило, имеют более высокие рыночные доли ипотечных кредитов с регулируемыми ставками. Если ипотечный кредит с фиксированной ставкой не может быть погашен заранее без значительных штрафных санкций, как в Германии, тогда фикси- рованные ставки являются рискованными до такой степени, что инфляция является решающим элементом.

Что же касается характеристик ипотечных продуктов, то в большинстве исследований особое внимание уделяется взаимосвязи между количеством заимствованных средств и предпочтениями потребителей по ставкам между фиксированными и регулируемыми. Многие эксперты в этой области серьезно расходятся во мнениях, с одной стороны, более мелкие ипотечные кредиты обычно реализуются с регулируемыми ставками. Одна из основных причин этому заключается в степени риска, которую может принять потенциальный заемщик — чем выше риск, тем больше вероятность фиксированных значений. Учитывая то, что значительные ипотечные кредиты увеличивают факторы риска, то заимствования с большей доли вероятности происходят с фиксированными ставками. Однако, с другой стороны, в эмпирическом анализе с использованием большой выборки микроэкономических данных «The Eurosystem Household Finance and Consumption Survey Results from the first wave» было проанализировано положительное влияние соотношения долговых обязательств и их обслуживания на увеличение доли рынка регулируемых процентных ставок. Данную корреляцию авторы объясняют тем, что потенциальные потребители с более высоким уровнем задолженности менее обеспокоены увеличенным риском регулируемых процентных ставок и собственно их выбирают ввиду того, что фиксированные ставки становятся слишком дорогими в краткосрочной перспективе.

Учитывая характеристики недвижимости, подразумевается, что увеличение располагаемого дохода может потенциально может привести к дальнейшему спросу на регулируемые ставки. Влияние показателей временных характеристик ипотечных продуктов предполагает, что долгосрочные фиксированные ставки защищают заемщиков от рисков, связанных с результатом повышения реальных процентных ставок, в то время как у регулируемых такого шанса нет. Однако страховые издержки будут становиться непропорционально высокими для более долгосрочных ипотечных кредитов, тем самым побуждая потребителей выбирать регулируемые опции.

-

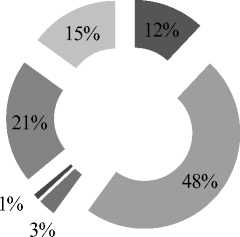

■ Новостройки

-

■ Вторичный рынок

-

■ Рефинансирование

-

■ Коммерческая ипотека

-

■ Загородная недвижимость

-

■ Перекредитование

Рис. 5. Доли рынка по разным типам ипотечных программ в 2013 г. [11]

Операционные издержки по умолчанию относятся к расходам, связанным с дефолтом заемщиков по ипотечным займам, и включают в себя ущерб, нанесенный кредитным рейтингам заемщика. Другие характеристики потенциальных заемщиков так же существенно влияют на процесс принятия решений в пользу фиксированных или регулируемых ставок.

В Российской Федерации существует несколько типов ипотечных займов, самыми распространенными являются ипотечные займы для новостроек и вторичный ипотечный рынок. В большинстве своем ипотечными продуктами пользуются в целях реновации собственного жилья.

В существующих российских реалиях ипотечные программы приобретают все большее распространение. Это связано в основном с тем, что удельная площадь жилой недвижимости на одного человека остается одной из наименьших в Европе. В связи с целым рядом экономических трудностей в России, а именно нестабильностью национальной валюты, низкими доходами, высокими темпами инфляции и общей нестабильностью всего банковского сектора, ставки по ипотечным продуктам остаются на рекордно высоких уровнях. Постепенно начиная с 2015 г. правительство РФ проводит большую работу по снижению ключевой ставки и всячески способствует развитию ипотечных программ, нацеленных на новое жилье. В сегодняшних реалиях программы фиксированных и регулируемых ставок не так сильно развиты в России. С одной стороны, это связано с тем, что кредитные учреждения опасаются высоких рисков, связанных с нестабильностью экономического роста, а с другой — корреляция ставок по фиксированным ипотечным займам является высокой. Сегодня российские коммерческие банковские учреждения не предлагают возможностей регулируемых процентных ставок, они делают большой упор на программах рефинансирования. Если рассматривать в целом данные программы и сравнивать их с западноевропейскими, то можно проследить некую динамику общего развития ипотечного рынка.

Заключение

За последнее десятилетие на некоторых рынках Европейского союза наблюдались значительные процессы снижения активности ипотечных программ, в особенности в Ирландии, Португалии и Испании. В этих странах как непогашенные, так и новые ипотечные программы, а также их коэффициенты значительно сократились с 2007 г. Между тем объем ипотечных операций увеличился в Бельгии, Франции, Германии и Швеции. Доля ипотечных займов с регулируемыми ставками постепенно снижалась на всех проанализированных рынках ипотечных кредитов, за исключением Швеции. За последнее десятилетие уровень текущей корреляции оказался ключевым фактором, определяющим долю рынка регулируемых ставок, но его влияние постепенно снижается благодаря развитию стабильного роста экономики Европейского союза.

Что же касается российских ипотечных программ, то можно сделать несколько неоднозначных выводов — экономический рост будет впоследствии всячески активно способствовать развитию ипотечных программ, однако высокие темпы корреляции экономических показателей не способствуют дальнейшему росту рынка регулируемых процентных ставок.

Список литературы Выявление корреляции процентных ставок по ипотечным кредитам на европейских рынках и в России

- Emf quarterly review of European mortgage markets - q2 2017 [Электронный ресурс]. URL: https://hypo.org/ecbc/publication-news/quarterly-review-q2-2017 (дата обращения: 12.01.2017).

- ECRI Statistical Package 2016 on Lending to Households in Europe [Электронный ресурс]. URL: http://www.ecri.eu/publications/statistical-packages/ecri-statistical- package-2016-lending-households-europe (дата обращения: 12.01.2017).

- Recent Trends and Developments in European Mortgage Markets [Электронный ресурс]. URL: https://www.ceps.eu/publications/recent-trends-and-developmentseuropean-mortgage-markets (дата обращения: 12.01.2017).

- Mortgages in Europe - Statistics & Facts [Электронный ресурс]. URL: https://www.statista.com/topics/3926/mortgages-in-europe/ (дата обращения: 12.01.2017).

- Quarterly review of European mortgage markets [Электронный ресурс]. URL: http://www.ahe.es/bocms/sites/ahenew/estadisticas/mercado-vivienda-europa/archivos/EMF_ q42016.pdf (дата обращения: 12.01.2017).