Выявление подозрительных сделок в сфере ЖКХ, приводящих к преднамеренному банкротству

Автор: Голлай Ирина Николаевна, Матвийшина Евгения Михайловна

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.13, 2019 года.

Бесплатный доступ

В статье на примере ресурсноснабжающей организации описывается методика, позволяющая идентифицировать подозрительные сделки, приводящие к преднамеренному банкротству. Предложенная методика может быть использована в качестве инструмента обеспечения экономической экспертизы, назначаемой по делам о преднамеренных банкротствах организаций, работающих в сфере ЖКХ. В ходе проведения исследования применялись следующие методы: метод камерального (кабинетного) исследования, выборочные методы исследования, методы анализа вариационного ряда распределения, метод экспертных оценок, методы относительных и средних величин.

Недействительные сделки, подозрительные сделки, преднамеренное банкротство, ресурсоснабжающие организации, естественная монополия, определение среднерыночной стоимости услуг

Короткий адрес: https://sciup.org/147232399

IDR: 147232399 | УДК: 338.51 | DOI: 10.14529/em190103

Detection of suspicious transactions in the housing and utilities sector, leading to deliberate bankruptcy

The article describes a method which allows identifying suspicious transactions leading to deliberate bankruptcy, using the example of a resource-supplying organization. The proposed method can be used as a tool for providing economic expertise, appointed in cases of deliberate bankruptcies of organizations working in the housing and utilities sector. In the course of the study, the following methods were used: the method of cameral (desk) research, selective research methods, methods for analyzing a variation distribution series, the expert estimation method, and methods of relative and average values.

Текст научной статьи Выявление подозрительных сделок в сфере ЖКХ, приводящих к преднамеренному банкротству

Любые организации, вне зависимости от отраслевой принадлежности и формы собственности, в процессе осуществления своей деятельности могут столкнуться с финансовыми сложностями, нередко приводящими к банкротству.

Количество предприятий-банкротов в России за последнее десятилетие увеличилось почти в три раза и составило почти 30 % от общего числа зарегистрированных хозяйствующих субъектов [1]. Периодически возникающие экономические кризисы только усугубляют данную ситуацию. Так, в 2017 году был достигнут исторический максимум за последние 10 лет по количеству принятых арбитражными судами Российской Федерации решений о признании юридических лиц банкротами [2].

С учетом количества ежегодно возбуждаемых дел о банкротстве, в сферу действия института банкротства России, по оценке экспертов, оказываются втянуты от 300 000 до 600 000 организаций [3]. Таким образом, банкротство – это не частное дело нескольких организаций-неудачников. Процедуры банкротства в отношении одного должника обычно затягиваются на нескольких лет, при этом зачастую уже кредиторы становятся заложниками сложившего положения, при этом возрастает вероятность возникновения «цепного банкротства». В конечном итоге, негативной стороной несостоятельности (банкротства) организаций является то, что государство теряет налогоплательщиков, работники – рабочие места, а кредиторы не получают в полном объеме причитающиеся им средства.

Негативная тенденция прослеживается и при анализе банкротств в сфере жилищно-коммунального хозяйства (далее – ЖКХ). Процент предприятий, задействованных в данной отрасли, лик- видированных по причине их банкротства, от общего числа ликвидированных предприятий ЖКХ, в 2015 году составил 1,63 %, а в 2016 году – 2,18 %. Тогда как в Европе и США данный показатель обычно не превышает 1 % [4]. Значительная часть предприятий ЖКХ, ликвидированных по причине банкротства, приходится на ресурсоснабжающие организации [5], которые, в свою очередь, формируют сектор естественных монополий.

Высокая фондоемкость, большой физический и моральный износ инфраструктуры, созданной преимущественно в 70-е годы прошлого века, а также существенное отставание тарифного регулирования от потребностей таких предприятий, называются экспертами в качестве основных причин низкой эффективности деятельности российских ресурсоснабжающих организаций. Однако нередко рост числа банкротств этих компаний обусловлен преднамеренными действиями их руководства, с целью ухода от исполнения долговых обязательств [6]. В 2017 году случаи преднамеренного банкротства были выявлены в 1636 делах, а фиктивного – в 44 случаях. Также за 2017 год суды рассмотрели 6296 заявлений о признании сделок должника недействительными и удовлетворили почти половину из них [7]. При этом ущерб от преднамеренного и фиктивного банкротства для экономики России, по различным экспертным оценкам [1, 8], достигает от 20 до 50 млрд долларов ежегодно. Последствия недобросовестных банкротств представляют угрозу экономической безопасности не только для отдельных регионов, но и для России в целом. При этом институт банкротства должен являться регулятором рыночной экономики, быть цивилизованным способом рыночного регулирования хозяйственных отношений, а не инструментом передела собственности в интересах отдельных лиц.

В случаях, когда речь идет о преднамеренном банкротстве ресурсоснабжающей организации, ситуация усугубляется тем, что при этом нарушаются права и законные интересы потребителей услуг. Специфика коммунальных услуг такова, что даже в случае финансовых проблем и неплатежеспособности ресурсоснабжающих или обслуживающих предприятий, деятельность систем жизнеобеспечения не может быть прекращена.

Таким образом, выявление схем преднамеренного банкротства, а также построение системы доказательств умышленности подобных действий в такой социально значимой сфере, как ЖКХ, является важной и сложной задачей одновременно.

Проблемы, связанные с банкротством предприятий, достаточно широко освещены в отечественной и зарубежной литературе.

Признаки и методы выявления фиктивного и преднамеренного банкротства описаны в работах: Арзяковой И.В. [9], Бырбыткина А.А. [10], Вержбицкой И.В. [11], Власенко Р.Н. [12], Григорьевой Н.В. [13], Булгаковой Т.Ю. и Соцковой С.И. [14], Каплуновой Г.Ю. [15], Котова В.В. [16], Кругловой С.В. [17], Львовой Н.А. [18], Набеевой Н.Г. [19], Пименовой Д.М. [20], Суглобова А.Е. и Чернова П.Л. [21], Чистопашиной С.С. [22], а также в работах зарубежных ученых разных стран: Гитлина Р.А. и Брайна Н.У. [23], Глассера М. [24], Лю Л. и Вайбеля М. [25] и др.

Методические подходы организации и проведения анализа риска банкротств предприятий определены в трудах отечественных экономистов: Беликова А.Ю. и Давыдовой Г.В. [26], Ковалева А.П. [27], Фомина Я.А. [28], а также в работах, представляющих результаты исследований, проведенных такими зарубежными учеными, как: Альтман Э.И. [29], Аргенти Дж. [30], Астебро Т. и Йоахим В. [31], Бивер У.Х. [32], Бегли Дж., Минг Дж. и Уоттс С. [33], Киси К. и Ватсон Р. [34], Леннокс С. [35], Ле Хоа Суан [36], Олсон Дж. [37], Фулмер Дж.Г. [38], Хердле В., Моро Р. А. и Шефер Д. [39] и др.

Совершенствованию способов выявления преднамеренных действий, приводящих к банкротству предприятий, с учетом отраслевой специфики их деятельности, посвящены такие работы отечественных ученых, как: Нестерова К.И. [40], Яковлев А.Ю., Медведева Ю.С. и Рагулина А.В. [41], а также зарубежных: Болтон П. [42], Армоу Дж. и Дикин С. [43], Кайзар Х. и Вильборг К. [44], Роват М. и Астигаррага Х. [45].

Изучению причин банкротства предприятий ЖКХ и анализу путей выхода из сложившегося положения уделено внимание в работах: Бороновой Т.С. [46], Душаниной Е. [47], Ковалева В.В. [48], Кохно Н.О., Левшовой М.Д. и Тереньтевой

Н.А. [49], Ряховской А.Н., Ряховского Д.И. [50], Чичихиной Н.А. [51].

Результаты исследований, раскрывающих специфику банкротств естественных монополий, приведены в работах: Витрянского В.В. [52], Михайловой Н.С., Скороходовой Л.А., Микушиной М.М., Шаламовой Е.Ю. [53], Ткачева В.Н. [54].

Учитывая, что данная статья представляет собой обобщение результатов длительного исследования, проведенного в рамках судебного разбирательства по вопросу признания недействительности сделки, заключенной между предприятием сферы ЖКХ и ресурсоснабжающей организацией, признанной впоследствии банкротом, на начальной стадии исследования потребовалось оценить наличие или отсутствие преднамеренности действий руководства предприятий, относящихся к естественной монополии, а также определиться с выбором методики выявления признаков преднамеренного банкротства.

Несмотря на то, что, как можно увидеть из обзора литературы, ученые и практики проявляют большой интерес к теме банкротств, данные работы не позволили в полной мере достичь поставленную цель, а именно получить ответы на вопрос, поставленный перед экспертом: имела ли место или отсутствовала причинно-следственная связь между двумя этими событиями – заключением подозрительной сделки и фактом банкротства ресурсоснабжающей организации.

Одни методики не подходили для решения данной задачи в силу того, что они не отражают отраслевую специфику деятельности предприятий сферы ЖКХ, другие – предполагают использование информационной базы, которая оказалась не доступной для исследователей, третьи – разработаны с учетом иной, отличной от российской, нормативно-правовой базы и иных условий хозяйствования.

Учитывая эти обстоятельства, потребовалось разработать методику по выявлению возможных признаков умышленных (преднамеренных) действий руководства предприятия ЖКХ в процессе осуществления подозрительной сделки, когда одна из сторон этой сделки позднее была объявлена банкротом.

Создание эффективных методов и инструментов противодействия «криминальным» банкротствам невозможно без анализа основных способов реализации преднамеренных банкротств. При том, что схем, которые используются злоумышленниками, с каждым годом становится все больше, а доказать наличие умышленности действий руководства таких компаний становится все труднее.

Вот лишь некоторые из схем, которые используются злоумышленниками [55, 56]:

-

• создание подставных фирм, на счета которых выводятся денежные ресурсы разоряемой компании;

-

• имитация неплатежеспособности через формирование базы кредитных ресурсов аффилированными организациями;

-

• использование запутанной схемы финансовых переводов, по которой невозможно определить конечного получателя средств;

-

• сокрытие существующих кредитных обязательств для оформления новых займов;

-

• заморозка текущих платежей с одновременным финансированием дорогостоящих проектов, приобретением ценных активов;

-

• схема, при которой один или несколько кредиторов, аффилированных с собственником, просят включить требования в реестр, при этом сумма этих требований больше всех остальных вместе взятых, в балансе такая задолженность вообще не отражена, а подтверждается только договором займа или векселем и др.

Данный список может быть дополнен еще одной схемой, которая стала предметом судебного разбирательства и потребовала проведения экспертизы.

В виду того, что конкретные материалы дела не подлежат разглашению, то наименования организаций, фамилии их руководителей, которые являлись фигурантами дела, а также наименование населенного пункта, в котором осуществляли свою деятельность данные организации, в статье были намеренно изменены или заменены на условные (например, город N).

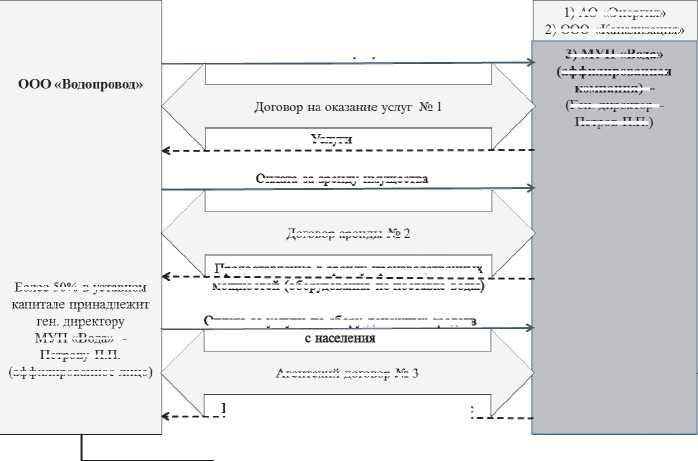

Произведем описание схемы, приведшей к преднамеренному банкротству ресурсоснабжающую организацию (см. рисунок).

Жителям города N на протяжении многих лет за услуги подачи холодной воды приходили квитанции от МУП «Вода». Реальным поставщиком воды при этом выступала другая организация -ООО «Водопровод», которая и была позже объявлена банкротом.

Ранее поставщик воды (ресурсоснабжающая организация - ООО «Водопровод») заключила договоры о возмездном оказании услуг с рядом компаний города: АО «Энергия», ООО «Канализация» и МУП «Вода». За пятилетний период своего существования ООО «Водопровод» задолжало им весьма крупные суммы, вследствие чего кредиторы инициировали банкротство данной организации.

Особое внимание в этом судебном деле следует уделить отношениям между ООО «Водопровод» и МУП «Вода», которые и вызвали подозрение у конкурсного управляющего и потребовали назначения экономической экспертизы.

На основании материалов дела было установлено, что ООО «Водопровод» заключило с МУП «Вода» три договора (см. рисунок):

-

1) договор на оказание услуг (договор № 1), согласно которому МУП «Вода» (исполнитель) должен был оказывать различные виды услуг (услуги в области инженерно-технической, экономической, финансовой работы, ведения бухгалтерского учета и предоставления отчетности, а также юридические, информационно-вычислительные, кадровые, транспортные и диспетчерские услуги);

-

2) договор аренды имущества, принадлежащего МУП «Вода» (договор № 2), в том числе техники, помещений и сооружений, необходимых для

Предприятие-банкрот:

Кредиторы, включённые в реестр треоовании.

Оплата за услуги

Услуги

Оплата за аренду имущества

Договор аренды №

Агентский договор № 3

5) МУП «Вода»

(аффилированная

компания) -

(Ген. директор —

Петров П.П.)

1) АО «Энергия»

2) ООО «Канализация»

Ьолее 50% в уставном

капитале принадлежит

ген. директору

МУП «Вода» -

Петрову 11.11.

(аффилированное лицо)

Г)ттттятя яя vcnvrtT пи pontiv прггр^тгтлу тртртта 01UId 1а Ла у U1 j 1 И 11U UVUpy ДупуугуеИмА ЦруДСПЗ

с населения

Предоставление в аренду производствен ны х

мощностей (оборудования по поставке воды)

ТТрпрпяпя прттрм^икту трпсгн слеЧпятттттлу с передача депслипмл v рудии», uuvpaxiniuA е.

ТТЯСРТТРТТТТЯ ТЮСТЯНТ^Ъ’ тзонтл ЯаиСЛСЯИЛ Оа ILULloDJxy DUJllI

Услуги по холодному водоснабжению

Схема взаимодействия предприятия-банкрота с аффилированной компанией

Оплата за холодное водоснаожение

оказания населению услуг по подаче холодной воды;

-

3) агентский договор (договор № 3), по которому за определенное агентское вознаграждение МУП «Вода» собирало денежные средства с населения за оказание услуг по холодному водоснабжению.

Денежные средства, полученные от жителей города N в виде платы за данные услуги ЖКХ, в полном объеме оставались на счетах МУП «Вода». При этом часть средств удерживалась МУП «Вода» в качестве агентского вознаграждения (по агентскому договору № 3), часть средств шла на выплату заработной платы сотрудников ООО «Водопровод» (организацию и ведение учета у ООО «Водопровод» осуществляла МУП «Вода» в соответствии с договором № 1), а оставшаяся часть средств - покрывала обязательства по услугам, оказанным МУП «Вода» (исполнитель) (по договору оказания услуг № 1), в виде взаимозачета. При такой схеме весьма логично, что перед оставшимися кредиторам копилась задолженность, банкротство было неизбежным следствием подобных действий.

Конкурсный управляющий обнаружил следующие признаки, которые косвенно свидетельствовали о «подозрительности» договора на оказание услуг № 1:

-

- больше половины уставного капитала ООО «Водопровод» принадлежало Петрову В.В., который одновременно являлся генеральным директором МУП «Вода»;

-

- взаимозачеты, которые ежемесячно осуществлялись между ООО «Водопровод» и МУП «Вода», вызывали вопросы, так как сумма по договорам № 3 и № 1 четко совпадали с той суммой, которая поступала от населения за поставленную воду за минусом выплаты заработной платы сотрудникам ООО «Водопровод»;

-

- вопросы вызывала методика расчета вознаграждения по договору на оказание услуг № 1; в тексте самого договора стоимость на отдельные виды услуг не устанавливалась, однако было оговорено, что она определяется в соответствии с принятой учетной политикой организации, при этом в учетной политике описание методики также не было произведено;

-

- каждый месяц между сторонами подписывались акты выполненных работ (услуг), при этом в актах не было подробной расшифровки перечня оказанных по факту услуг за соответствующий период;

-

- приказы на вознаграждения по договору № 1, который является по сути внутренним документом МУП «Вода», подписывались с опозданием на месяц, хотя должны были подписываться в тот же месяц, когда были оказаны такие услуги;

-

- транспортные расходы документально не подтверждались (отсутствовали путевые листы и

- другие документы, которые могли бы обосновать расходы) и т. п.

Конкурсный управляющий попытался оспорить в арбитражном суде данный договор (договор № 1), указывая на признаки его недействительности. Однако суд посчитал эти доказательства неполными и назначил проведение независимой экономической экспертизы.

В результате, перед экспертами были поставлены следующие вопросы: отличается ли цена услуг, оказанных МУП «Вода» (исполнитель) ООО «Водопровод» (заказчик) по договору № 1, от среднерыночной стоимости аналогичных услуг; если да, то в какую сторону и на сколько?

Для ответа на поставленные перед экспертами вопросы потребовалось разработать методику, которая должна была помочь определить наличие или отсутствие признаков преднамеренности действий руководства рассматриваемых предприятий.

В ходе проведения экспертизы применялись следующие методы исследования: метод камерального (кабинетного) исследования, выборочные методы исследования, методы анализа вариационного ряда распределения (расчет показателей размаха вариации, среднеквадратического (стандартного) отклонения и др.), метод экспертных оценок, методы относительных и средних величин.

На первом этапе проведения экспертизы применялся метод камерального (кабинетного) исследования , который предусматривает получение сведений по объекту из источников, находящихся вне исследуемого объекта (данные из материалов дела, архивов, баз данных, данных, представленных в сети Интернет и других источников).

В ходе исследования был проанализирован текст подозрительного договора (договор № 1), а также изучены акты выполненных работ (услуг) к рассматриваемому договору.

Договором было определено, что за оказанные услуги заказчик уплачивает исполнителю вознаграждение в размере, определяемом в актах приема-передачи выполненных работ (оказанных услуг), подписываемых обеими сторонами ежемесячно, при этом акты являются неотъемлемой частью данного договора.

На основе анализа актов не удалось четко установить перечень фактически оказанных услуг по договору № 1, а также установить конкретную стоимость этих услуг в разрезе отдельных наименований выполненных работ (услуг), так как в актах была указана только общая стоимость всего комплекса работ (услуг).

По этой же причине не было возможности установить среднерыночную стоимость по каждой конкретной услуге рассматриваемого договора. В сложившихся условиях установление среднерыночной стоимости услуг по договору № 1 и расчет отклонения от среднерыночной стоимости этих услуг было возможно произвести только на основе сопоставления данных о величине расходов, понесенных ООО «Водопровод» и списанных данной организацией на себестоимость (в части общехозяйственных (административно-управленческих) расходов), с аналогичными расходами, возникающими у других организаций, оказывающих услуги в сфере холодного водоснабжения, (т. е. осуществляющих тот же вид деятельности, что и ООО «Водопровод»).

Стоимость услуг, перечисленных в договоре № 1, относится в бухгалтерском учете организации-заказчика (ООО «Водопровод») к общехозяйственным расходам и отражается на счете 26 «Общехозяйственные расходы». Так, согласно действующему Плану счетов бухгалтерского учета: «Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т. п. услуг; другие аналогичные по назначению управленческие расходы».

Типовой состав и структура административно-управленческих расходов (расходов по управлению организацией) для предприятий сферы ЖКХ описаны в «Методике планирования учета и калькулирования себестоимости услуг жилищнокоммунального хозяйства» (далее – Методика ЖКХ). В п. 1.7 данной Методики указано, что: «… методика разработана для организаций различных видов деятельности жилищно-коммунального хозяйства: эксплуатации жилищного фонда, водоснабжения и водоотведения (с очисткой стоков), тепловодоснабжения, электроснабжения, санитарной очистки городов, гостиничного, банного, прачечного хозяйств и прочих видов услуг с учетом специфики производства и реализации услуг в каждом из них». Данный документ продолжает применяться, в части не противоречащей действующему законодательству. В разделе 3 Методики ЖКХ описана классификация тех расходов, которые включаются в состав затрат, связанных с управлением производством (далее – административно-управленческие расходы), в частности к ним относятся: оплата услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством; оплата консультационных, информационных и аудиторских услуг (в соответствии с заключенными договорами и на основании актов выполненных работ) и т.п.

На основании п. 9 части 1 ст. 4 и ст. 34 Федерального закона от 07.12.2011 г. № 416-ФЗ «О водоснабжении и водоотведении» организации, осуществляющие горячее водоснабжение, холодное водоснабжение и (или) водоотведение, органы регулирования тарифов обязаны раскрывать информацию в соответствии с утвержденными Правительством Российской Федерации Стандартами раскрытия информации в сфере водоснабжения и водоотведения (далее – Стандарты). Данные Стандарты устанавливают состав, порядок, сроки и периодичность предоставления информации, подлежащей раскрытию юридическими лицами, осуществляющими холодное водоснабжение, водоотведение и (или) горячее водоснабжение с использованием закрытых систем горячего водоснабжения (далее – регулируемые организации), а также органами регулирования тарифов.

Под раскрытием информации в данном случае понимается обеспечение доступа неограниченного круга лиц к информации независимо от цели ее получения. В частности, определено, что регулируемыми организациями информация раскрывается путем обязательного опубликования на официальном сайте в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет) органа исполнительной власти субъекта Российской Федерации в области государственного регулирования тарифов – Министерства тарифного регулирования и энергетики (далее – МТРиЭ). Регулируемые организации обязаны производить раскрытие информации в формате шаблонов единой информационной аналитической системы (далее – ЕИАС) и направлять заполненные формы в МТРиЭ через региональный сегмент ЕИАС.

Регулируемые организации, осуществляющие холодное водоснабжение, обязаны ежегодно (не позднее 30 дней со сдачи годового бухгалтерского баланса в налоговые органы) размещать на сайте МТРиЭ данные о фактических показателях деятельности: «Информация об основных показателях финансово-хозяйственной деятельности регулируемой организации, включая структуру основных производственных затрат (в части регулируемой деятельности)» (на основе шаблона JKH.OPEN. INFO.BALANCE.HVS).

В указанном отчете («Информация об основных показателях финансово-хозяйственной деятельности регулируемой организации, включая структуру основных производственных затрат (в части регулируемой деятельности)»), организации, осуществляющие холодное водоснабжение, представляют также сведения о составе себестоимости оказываемых услуг по регулируемому виду деятельности, в том числе «Общехозяйственные расходы» за соответствующий период.

Стоимость услуг по договору № 1, осуществ- ленных (оказанных) МУП «Вода» (исполнитель) и включенных в состав себестоимости оказываемых услуг по регулируемому виду деятельности ООО «Водопровод» (заказчик), по своей сущности соответствует тем затратам, которые отражают в вышеуказанных отчетах регулируемые организации, осуществляющие холодное водоснабжение.

Затраты, связанные с выполнением функций по управлению организацией, неизбежно возникают у организаций, вне зависимости от того обстоятельства, кто фактически их выполняет: штатные сотрудники самой организации или сторонняя компания (как в данном случае), которой передаются данные функции на основании заключенного договора (в тех случаях, когда штатным расписанием организации-заказчика или должностными инструкциями не предусмотрено выполнение тех или иных функций управления предприятием). В любом случае данные затраты включаются (учитываются) в составе общехозяйственных (административно-управленческих) расходов.

Из материалов дела стало известно, что в штатном расписании ООО «Водопровод» предусмотрена только одна штатная единица, относящаяся к административно-управленческому персоналу – директор организации. Остальные функции по управлению и обслуживанию основного направления деятельности организации переданы по рассматриваемому договору МУП «Вода» на основании договора № 1.

После того, как были изучены материалы дела и установлен источник необходимой информационной базы для проведения межотраслевого сравнения, стало возможным перейти к следующему этапу экспертизы.

В рамках второго этапа проведения экономической экспертизы, на основе представленных данных о фактических показателях деятельности, из общей базы предстояло осуществить отбор организаций, которые могут выступать в качестве объектов сравнения для установления уровня среднерыночной стоимости услуг по рассматриваемому договору.

Воспользоваться методом сравнения аналогов для определения среднерыночных стоимости услуг, оказанных МУП «Вода» (исполнитель) ООО «Водопровод» (заказчик) по договору № 1, не представлялось возможным, в связи со сложностью определения аналогов на территории соответствующего субъекта РФ. Это объясняется тем, что каждый город отличается своей спецификой при предоставлении услуг в сфере водоснабжения: смешение гористой и равнинной местности, наличие подземных и наземных источников, пригодных для использования населением воды, различная протяженность водопроводных сетей в подобных организациях и пр.

Кроме того, метод сравнения аналогов, который рекомендовано применять на основании ут- вержденной методики «Основы ценообразования в сфере водоснабжения и водоотведения» (Постановление Правительства РФ от 13.05.2013 г. № 406) (далее – Основы ценообразования), предусматривает, что при установлении тарифов на товары (работы, услуги) регулируемой организации, осуществляющей транспортировку холодной воды и (или) транспортировку сточных вод, такая организация должна выбрать в качестве аналогов те регулируемые организации, которые осуществляют аналогичную деятельность в сопоставимых условиях, т. е. в этих же централизованных системах водоснабжения и (или) водоотведения. При этом протяженность сетей водоснабжения или водоотведения, эксплуатируемых регулируемой организацией, не должна превышать 10 % общей протяженности сетей в указанных системах либо протяженность сетей регулируемой организации должна составлять не более 10 км» (п. 53 раздела VII Основ ценообразования).

При этом, если организация одновременно осуществляет несколько видов регулируемой деятельности, то она обязана организовать обособленный учет по каждому такому виду деятельности и формировать раздельные отчеты по ним. Общехозяйственные расходы в таком случае должны распределяться пропорционально по этим видам деятельности, на основе выбранной базы распределения (показатель для распределения величины общехозяйственных расходов должен быть описан в учетной политике предприятия).

Из материалов дела следует, что протяженность водопроводных сетей в однотрубном исчислении ООО «Водопровод» составляет 111 км. Следовательно, при выборе аналогов необходимо было бы отбирать те регулируемые организации, осуществляющие холодное водоснабжение, у которых протяженность водопроводных сетей в однотрубном исчислении лежит в интервале от 99 до 122 км (±10 % от 111 км).

Таким образом, формируемая при данных условиях выборка является чрезвычайно малой, не репрезентативной, а значит, не может быть статистически значимой. Другими словами, метод сравнения аналогов здесь был не применим.

Использовать метод корреляционно-регрессионный анализ в сложившихся условиях также недопустимо, ведь существует огромное количество факторов, воздействующих на результат, а по правилам построения регрессии необходимо выбрать однородную совокупность с количеством наблюдений, в три-пять раза превышающим количество факторов. В рассматриваемых условиях невозможно найти столько объектов сравнения.

В этой связи далее при проведении экономической экспертизы, нами были применены выборочные методы исследования и методы анализа вариационного ряда распределения .

Необходимость применения выборочного метода была вызвана объективными причинами: база объектов сравнения очень обширна и не однородна; сплошное исследование требует больших временных и финансовых затрат и представляется экономически нецелесообразным.

Качество результатов выборочного наблюдения зависит от репрезентативности выборки, то есть от того, насколько она представительна в генеральной совокупности (т. е. в общем массиве данных). В нашем случае генеральная совокупность является чрезвычайно неоднородной. В таких ситуациях отбор величин из неоднородного массива данных ведется стратифицированным (расслоенным) способом, когда генеральная совокупность предварительно разбивается на однородные группы и ранжируется, а затем применяется случайный или механический отбор объектов из относительно однородной совокупности.

На основе данных Территориального органа Федеральной службы государственной статистики была установлена среднегодовая численность населения в городе N , в котором были зарегистрированы и вели свою деятельность ООО «Водопровод» и МУП «Вода», она составила около 30 000 чел.

Численность населения является важной характеристикой объектов. Представленные значения должны отвечать условию однородности. Чтобы уменьшить размах совокупности, следовало убрать самые большие и самые маленькие значения. Например, среднегодовая численность населения крупных городов может составлять несколько сот тысяч или даже несколько млн человек, а в ПГТ всего несколько тысяч человек. Так как численность крупного города и ПГТ значительно отстоит от численности населения города N , то данные населенные пункты, а также все подобные им, которые значительно по своей среднесписочной численности отклоняются от среднесписочной численности от объекта, вокруг которого строится выборка, должны быть исключены из рассмотрения.

Для изучения статистической совокупности были использованы методы анализа вариационного ряда распределения.

Первичные результаты выборки показали, что полученная выборка все еще является неоднородной. С тем, чтобы все статистические характеристики, такие как среднее значение признака, стандартное отклонение и прочие статистические показатели были значимыми, была произведена попытка упорядочения массива данных. Для этого отношение стандартного отклонения (о) к среднему значению признака (коэффициент вариации) в процентном итоге не должен превышать 33 % (или 0,33), т. е. размах значений не должен быть слишком большим. Итак, чтобы уменьшить размах ва- риации, из общей совокупности были убраны самые большие и самые маленькие значения.

Итоговая выборка городов (городских поселений) соответствующего субъекта РФ образовала однородную совокупность.

На третьем этапе проведения экономической экспертизы предстояло, на основе экспертного метода , произвести отбор факторов, оказывающих наибольшее воздействие на величину общехозяйственных (административно-управленческих) расходов, возникающих у ресурсноснабжаю-щих организаций, оказывающих услуги в области холодного водоснабжения.

Рынок водоснабжения и водоотведения - это монополистический рынок (естественная монополия): в населенных пунктах услуги такого рода предоставляют одна-две организации (чаще всего одна из них специализируется на водоснабжении, а другая - на водоотведении). При наличии большего количества ресурсоснабжающих организаций на территории города (поселения) почти всегда среди них можно установить организации, которые оказывают такие услуги основной массе населения. При проведении расчетов мы ориентировались на такие организации и именно такие организации попали в выборку.

Источником информации послужили отчеты, размещенные на официальном сайте Министерства тарифного регулирования и энергетики. В этих отчетах содержатся различные фактические показатели деятельности компаний за год, например, выручка от регулируемой деятельности, расходы на оплату труда, количество поднятой воды, объем отпущенной потребителям воды, протяженность водопроводных сетей (в однотрубном исчислении), количество скважин, количество подкачивающих насосных станций, среднесписочная численность основного производственного персонала и т. д.

Для отбора факторов был применен метод экспертных оценок, который предусматривает получение оценки проблемы на основе мнения специалистов с целью последующего принятия решения (выбора).

В итоге для анализа вариационного ряда были отобраны следующие факторы: протяженность водопроводных сетей, среднесписочная численность основного производственного персонала, среднегодовой объем воды, отпущенной потребителям.

Выбор данных факторов обусловлен их влиянием на величину годовых общехозяйственных (административно-управленческих) расходов, отражаемых по строке «Общехозяйственные (управленческие) расходы» отчета, предоставляемого в МТРиЭ, - «Информация об основных показателях финансово-хозяйственной деятельности регулируемой организации, включая структуру основных производственных затрат (в части регулируемой деятельности)».

Все три выделенных фактора косвенно влияют на величину общехозяйственных (административно-управленческих) расходов. Зависимость этих факторов на величину данных расходов является положительной, однако носит нелинейный характер (например, при значительном изменении численности основных производственных рабочих штатный состав административно-управленческого персонала после некоторого уровня также может потребовать изменений).

Из числа возможных факторов был исключен показатель выручки от регулируемой деятельности, потому что она формируется как произведение тарифа на холодное водоснабжение и объема воды, отпущенной населению. Тариф в каждой административной единице свой, в нем учитывается состояние водопроводной системы, количество дотаций от государства и т. д., таким образом, ставить зависимость между рассматриваемыми расходами и выручкой было не вполне корректно.

Взаимосвязь количества скважин и количества подкачивающих насосных станций с величиной общехозяйственных (административно-управленческих) расходов также является не однозначной. В отдельных населенных пунктах основной источник воды – это подземные воды, в других – наземные, соответственно, в первом случае, неизбежно будут возникать затраты на ремонт и обслуживание скважин, во втором случае – дополнительные затраты на очистку воды.

Все данные по выбранным объектам сравнения были занесены в итоговые таблицы (по годам). Пример такой таблицы в общем виде представлен ниже (табл. 1).

Сведения, представленные в табл. 1, сформировали массив данных, на основе которых в дальнейшем производились основные вычисления с применением методов относительных и средних величин.

На четвертом этапе проведения экономической экспертизы методами относительных и средних величин на основе расчета отношений (пропорций) между средними значениями выделенных факторов (переменных) и средней величиной общехозяйственных (административно-управленческих) расходов был произведен расчет среднерыночной величины общехозяйственных (административно-управленческих) расходов для ре-сурсноснабжающих организаций, оказывающих услуги в сфере холодного водоснабжения.

Для этой цели на основе метода средних величин (простая средняя арифметическая) были рассчитаны средние величины по каждому фактору (протяженность водопроводных сетей, среднесписочная численность основного производственного персонала, среднегодовой объем воды, отпущенной потребителям), а также определены средние значения величины общехозяйственных (административно-управленческих) расходов отдельно для каждого года в пределах анализируемого периода.

Стоит отметить, что метод средних величин используется в процессе обработки и обобщения статистических данных, когда имеется необходимость выявить типичный уровень признаков и черт изучаемой совокупности. Каждая однородная статистическая совокупность состоит из некоторого числа единиц, которые отличаются размерами количественных признаков. Вместе с тем, каждая единица совокупности по определению несет черты, свойственные всей совокупности. Расчет средних величин предусматривает обобщение показателей, характеризующих типичный уровень варьирующего признака в расчете на единицу совокупности в конкретных условиях места и времени. Учитывая, что выборка является однородной, по-

Сводная таблица выбранных организаций и показателей за i -й год

Таблица 1

|

№ п/п |

Объекты сравнения |

Наименование организации |

ОКВЭД (вид регулируемой деятельности) |

Протяженность водопровод-ных сетей, (км) |

Среднесписочная численность основного производственного персонала, (чел.) |

Среднегодовой объем воды, отпущенной потребителям, (тыс. м 3 ) |

Годовые общехозяйственные (административно-управленческие) расходы, (тыс. руб.) |

|

1 |

|||||||

|

2 |

|||||||

|

n |

|||||||

|

город N |

ООО «Водопровод» |

Оказание услуг в сфере водоснабжения |

111 |

лучаемые значения средних величин являются показательными.

Затем, с применением метода относительных величин, были сопоставлены рассчитанные средние величины и определены соотношения между ними. Данные соотношения образуют среднерыночные пропорции между соответствующими отобранными факторами и величиной общехозяйственных (административно-управленческих) расходов.

На основе сложившихся среднерыночных соотношений между факторными показателями и исследуемым показателем затрат были рассчитаны теоретические (расчетные) значения величины общехозяйственных (административно-управленческих) расходов для ООО «Водопровод». Данная величина демонстрирует, какой могла бы быть величина общехозяйственных (административноуправленческих) расходов у анализируемой организации (ООО «Водопровод») в соответствующий период времени при действующих среднерыночных пропорциях между показателями, но при действительных (фактических) значениях переменных факторов (протяженность водопроводных сетей, объем отпущенной потребителям воды, среднесписочная численность основного производственного персонала) анализируемой организации.

В конце данного этапа исследования была рассчитана средняя геометрическая среди трех получившихся соотношений. Средняя геометрическая величина исчисляется извлечением корня степени n из произведений отдельных значений – вариантов признака х . Такое значение средней применяется для определения средних темпов изменения в рядах распределения.

На основе данных табл. 2, в которую были сведены результаты произведенных расчетов, в дальнейшем было определено среднерыночное значение стоимости услуг по рассматриваемому договору.

Таким образом, среднерыночная величина общехозяйственных (административно-управленческих) расходов в соответствующий i -й год у регулируемых организаций, оказывающих услуги по холодному водоснабжению, составила 6242,05 тыс. руб.

Таблица 2

Расчетная таблица определения отношений и средних величин за i-й год*

|

№ п/п |

Объекты сравнения |

Объем отпущенной потребите-лям воды, 3 тыс. м ( x ) |

Среднесписочная численность основного производственного персонала, чел. ( y ) |

Протяженность водопроводных сетей, км ( z ) |

Годовые общехозяйствен-ные (адми-нистратив-но-управленческие) расходы, тыс. руб. ( s ) |

Отношение годовых общехозяйственных (административно-управленческие) расходов к факторным показателям |

||

|

s/x |

s/y |

s/z |

||||||

|

1 |

Город 1 |

2185 |

75 |

101 |

7 329,50 |

3,35 |

97,73 |

72,57 |

|

2 |

Город 2 |

1 496,84 |

39 |

67 |

3 556,52 |

2,38 |

91,19 |

53,08 |

|

3 |

Город 3 |

2 784 |

48 |

84 |

4 015,00 |

1,44 |

83,65 |

47,80 |

|

n |

||||||||

|

Город N |

1 884 |

54,3 |

111 |

6276,24 |

3,33 |

115,58 |

56,54 |

|

|

Среднее значение выборки ( х ) |

2 177,23 |

56,57 |

86,57 |

6 097,31 |

2,86 |

106,98 |

70,09 |

|

|

Среднее квадрати ческое отклонение ( σ ) |

399,43 |

16,23 |

21,59 |

2 221,38 |

1,01 |

18,75 |

20,05 |

|

|

Коэффициент ва риации (V= o / % ) |

0,18 |

0,29 |

0,25 |

0,33 |

– |

– |

– |

|

|

Среднерыночные общехозяйственные (административноуправленческие) расходы, тыс. руб. |

– |

– |

– |

6 242,05 |

5 381,86 |

5 808,96 |

7 779,48 |

|

* Значение показателей взяты условно (для примера).

На пятом этапе проведения экспертизы был произведен пересчет среднерыночной величины общехозяйственных (административно-управленческих) расходов, возникающих у ресурсоснабжающих организаций, оказывающих услуги в области холодного водоснабжения, в среднерыночную стоимость услуг по рассматриваемому договору (договору оказания услуг № 1).

В связи с тем, что вопрос, поставленный перед экспертами, касался нахождения среднерыночной стоимости услуг по договору № 1, а не среднерыночных показателей годовых общехозяйственных (административно-управленческих) расходов, на данном этапе проведения экономической экспертизы был произведен пересчет среднерыночной величины общехозяйственных (административно-управленческих) расходов, в среднерыночную величину стоимости услуг по рассматриваемому договору (договору оказания услуг № 1). Данный теоретический показателей как раз и отражает среднерыночные пропорции.

Далее были рассчитаны отношения стоимости услуг по рассматриваемому договору к величине общехозяйственных (административно-управленческих) расходов ООО «Водопровод». Такое же отношение сохранится и при теоретических среднерыночных показателях.

Таким образом, умножив этот коэффициент на среднерыночные значения общехозяйственных (административно-управленческих) расходов, была получена среднерыночная (расчетная) стоимость услуг по договору оказания услуг № 1.

На заключительном – шестом этапе – проведения экспертизы были рассчитаны суммы отклонений стоимости услуг, оказанных МУП «Вода» (исполнитель) ООО «Водопровод» (заказчик) по договору оказания услуг № 1, от среднерыночной стоимости таких услуг, как по каждому году, так и в целом за анализируемый период.

Результаты определения суммы отклонения стоимости услуг по договору оказания услуг № 1 от среднерыночной (расчетной) стоимости услуг по рассматриваемому договору отображены в табл. 3.

Отклонение в целом за анализируемый период составило 5258,61 тыс. руб. Другими словами, стоимость услуг по договору оказания услуг № 1 превысила среднерыночную стоимость таких услуг на 5258,61 тыс. руб.

Для того чтобы дать количественную оценку степени нанесенного финансового ущерба и интерпретировать полученные значения, воспользуемся методикой определения отклонения цены товаров, работ или услуг от среднерыночных цен, рассчитываемых для целей налогообложения, который описан в ст. 40 НК РФ. В случаях, предусмотренных п. 2 ст. 40 НК РФ, когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 % от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Таким образом, отклонение цен на товары (работы, услуги) от среднерыночных более чем на 20 %, с точки зрения налоговых органов, является подозрительным и требует дальнейших разбирательств и выявлений причин изменения цены.

Взяв данный критерий за основу, были рассчитаны отклонения за каждый год и в нашем случае (табл. 4).

На основе анализа данных табл. 4 можно сделать вывод о том, что процент отклонения в i -м и ( i + 1) годах был незначительным, однако в ( i + 2) и ( i + 3) годах процент отклонения от среднерыночной стоимости таких услуг характеризовался уже значительным отклонением. Это говорит о том, что стоимость услуг по договору № 1 в данные периоды существенно отстояла от среднерыночной стоимости таких услуг.

Таким образом, разработанная методика определения среднерыночной стоимости административно-управленческих услуг, переданных на аутсорсинг, для организации сферы ЖКХ, может быть использована в качестве инструмента по выявлению злоупотреблений, приводящих к преднамеренному банкротству предприятий сферы ЖКХ (ресурсоснабжающих организаций). Она позволяет идентифицировать подозрительные сделки, приводящие к преднамеренному банкротству предприятий сферы ЖКХ, и имеет высокую практическую значимость. Предложенная методика может быть использована конкурсными управляющими и другими лицами для выявления признаков недействительности сделок, заключаемых в схожих условиях.

Список литературы Выявление подозрительных сделок в сфере ЖКХ, приводящих к преднамеренному банкротству

- Жадан В.Н. К вопросу о доказывании фактов преднамеренного банкротства предприятий // Молодой ученый. - 2013. - № 3. - С. 351-355. - https://moluch.ru/archive/50/6354/ (дата обращения: 19.02.2019 г.).

- Рыбалка А., Сальников В. Банкротства юридических лиц в России: основные тенденции // Официальный сайт Некоммерческого партнерства «Центр макроэкономического анализа и краткосрочного прогнозирования» (ЦМАКП). - http://www.forecast.ru/_ARCHIVE/Analitics/PROM/2018/Bnkrpc-4-18.pdf (дата обращения: 19.02.2019 г.).

- Кован С.Е., Коцюба Н.В., Ряховская А.Н. Системные проблемы банкротства в России // Эффективное антикризисное управление. - 2014. - № 4 (85). - http://1-fin.ru/?id=885 (дата обращения: 19.02.2019 г.).

- Аналитические записки (выпуск 9). Результаты оперативного мониторинга социально-экономического развития России и субъектов РФ (итоги 2015 года) - Оперативный мониторинг социально-экономического развития России и субъектов РФ - М., 2016.

- Бутырин А.Ю., Чернышев А.В., Грабовый К.П. Характерные аспекты жилищно-коммунального комплекса как сложной организационно-экономической системы // Весник МГСУ. - 2014. - Вып. 2 - С. 196-202.

- Алеева Ю. Банкротство с макияжем // Российская газета. - 24.02.2012. - № 5713 (40). - http://www.rg.ru/2012/02/24/razorenie.html (дата обращения: 19.02.2019 г.).

- Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности «Федресурс». -https://fedresurs.ru/news/6d6f73ad-9bac-4e15-a8c5-8899f7d05a9c (дата обращения: 19.02.2019 г.).

- Гуськова Т.Н., Кажаева Ю.Д., Мироненко А.В. Современные проблемы жилищно-коммунального хозяйства и пути их решения // Экономика и управление: новые вызовы и перспективы. - Тольятти: Поволжский государственный университет сервиса, 2013. - Вып. 4 - С. 141-144.

- Арзякова И.В. Диагностика преднамеренного банкротства на основе анализа деяний с повышенным риском // Эффективное антикризисное управление. - 2011. - № 3 (66). - С. 62-67.

- Бырбыткин А.А. Уточнение системы показателей и разработка алгоритма выявления признаков преднамеренного банкротства // Экономика, статистика и информатика. Вестник УМО. - 2015. - № 2. - С. 161-167.

- Вержбицкая И.В. Применение методов экономического анализа при выявлении признаков фиктивного или преднамеренного банкротства // Современные тенденции в экономике и управлении: новый взгляд. - 2012. - № 17. - С. 142-146.

- Власенко Р.Н. Правовые основы и методы выявления признаков фиктивного и преднамеренного банкротства // Актуальные проблемы российского права. - 2015. - № 8(57). - С. 78-83.

- Григорьева Н.В. Научно-методическое обеспечение экспертизы и оценки преднамеренного банкротства предприятий: дис. … канд. экон. наук. - Ярославль, 2005.

- Булгакова Т.Ю., Соцкова С.И. Борьба с недобросовестными схемами банкротства и выводом активов за рубеж // Известия института систем управления СГЭУ. - 2016. - № 1(13). - С. 71-75.

- Каплунова Г.Ю. Признаки и методы выявления преднамеренного и фиктивного банкротства (по первичной и бухгалтерской документации). Более 130 признаков умышленного банкротства: практическое пособие № 2 по выявлению и предупреждению экономических преступлений. - Б.м., 2007. - 196 с.

- Котов В.В. О совершенствовании методики определения признаков фиктивного и преднамеренного банкротства // Вестник Московского финансово-юридического университета. - 2017. - № 2. - С. 21-31.

- Круглова С.В. Классификация признаков преднамеренного банкротства коммерческих организаций // Актуальные научные исследования: экономика, управление, инновации, инвестиции, финансы. Сборник докладов Международной научно-практической конференции. АНО содействия развитию современной отечественной науки. - Издательский дом «Научное обозрение». - 2014. - С. 90-97.

- Львова Н.А. Теория и практика преднамеренного банкротства // Вестник Санкт-Петербургского университета. Экономика. - 2004. - № 4 (29). - С. 113-122.

- Набеева Н.Г. Финансовые схемы и способы реализации преднамеренных банкротств в практике российского бизнеса // Вестник Томского государственного университета. Экономика. - 2016. - № 4 (36). - С. 86-94.

- Пименов Д.М. Целесообразность создания единой методологии выявления признаков преднамеренных и фиктивных банкротств // Анализ и современные информационные технологии в обеспечении экономической безопасности бизнеса и государства. Сборник научных трудов и результатов совместных научно-исследовательских проектов. РЭУ им. Г.В. Плеханова. - М.: Аудитор, 2016. - С. 319-323.

- Суглобов А.Е., Чернов П.Л. Основные подходы к выявлению признаков банкротства коммерческой организации при проведении экономической экспертизы // Вестник Академии экономической безопасности. - 2015. - № 5. - С. 128-132.

- Чистопашина С.С. Аналитические процедуры выявления фиктивного и преднамеренного банкротства: автореф. дис. … канд. экон. наук. - М., 2014.

- Gitlin Richard A. and Brian N. Watkins. Institutional Alternatives to Insolvency for Developing Countries. Building Effective Insolvency Systems, The World Bank. - 1999.

- Glasser Matthew. Legal Framework for Local Government Insolvency. Presentation at a World Bank seminar. 2005.

- Liu Lili and Waibel Michael. Subnational Insolvency: Cross-Country Experiences and Lessons // Economic Policy and Debt Department. Policy Research Working. - 2008. - Р. 4496.

- Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском. - 1999. - № 3. - С. 13-20.

- Ковалев А.П. Диагностика банкротства. - М.: АО «Финстатинформ», 1995. - 96 с.

- Фомин Я.А. Диагностика кризисного состояния предприятия: учебное пособие. - М.: ЮНИТИ-ДАНА, 2003. - 349 с.

- Altman E.I. Financial Rations. Discriminent Analysis, and the Prediction of Corporate Bankruptcy // Journal of Finance, September. - 1968. - Р. 589-609.

- Argenti J. Predicting Corporate Failure, Technical Directorate of the Institute of Chartered Accountants in England and Wales. - London, U.K., 1983. - Р. 112-146.

- Astebro Thomas and Joachim Winter. More than a Dummy: The Probability of Failure, Survival and Acquisition of Finns in Financial Distress. - EFA meeting in August, 2000. - London, Revised 2001. Working Paper Series.

- Beaver W.H. Financial Rations and Predictions of Failure // Empirical Research in Accounting Selected Studies, Supplement to Journal of Accounting Research. - 1966. - Р. 68-94.

- Begley J., Ming J., Watts S. Bankruptcy Classification Errors in the 1980s: An Empirical Analysis of Altman's and Ohlson's Models // Review of Accounting Studies, 1996, 1, p. 267-284.

- Keasey K. and Watson R. Non-Financial Symptoms and the Prediction of Small Company Failure: A Test of Argenti's Hypotheses // Journal of Business Finance and Accounting. - 1987. - V. 14 (3), Autumn. - P. 335-353.

- Lennox C. Identifying Failing Companies: A Re-evaluation of the Logit-, Probit- and DA Approaches // Elsevier Science Inc., 1999. - P. 114-135.

- Ле Хоа Суан. Оценка и прогнозирование банкротства предприятия: автореф. дис. … канд. экон. наук: 08.00.05. - М., 1999. - 22 с.

- Ohlson J. Financial Ratios and the Probabilistic Prediction of Bankruptcy // Journal of Accounting Research. - 1980. - V. 18. - P. 109-131.

- Fulmer John G. et al. A Bankruptcy Classification Model For Small Firms // Journal of Commercial Bank Lending. - 1984. - P. 25-37.

- Härdle W., Moro R.A. & Schäfer D. Predicting bankruptcy with Support Vector Machines // SFB 649 "Economic Risk". - 2005. - P. 251-284.

- Нестерова К.И. Развитие эффективных способов выявления преднамеренных действий, приводящих к банкротству промышленного предприятия: дис. … канд. экон. наук. - Орел, 2008.

- Яковлев А.Ю., Медведева Ю.С., Рагулина А.В. Преднамеренное банкротство банков на современном этапе // Имущественные отношения в Российской Федерации. - 2016. - № 4 (175). - С. 83-98.

- Bolton Patrick. Toward a Statutory Approach to Sovereign Debt Restructuring: Lessons from Corporate Bankruptcy Practice Around the World // IMF Working Paper (Washington: International Money Fund). - 2003. - http://www. imf. org.

- Armour John, and Deakin Simon. Norms in Private Insolvency: The ‘London Approach' to the Resolution of Financial Distress // Journal of Corporate Law Studies. - 2001. - V. 1. - P. 21-51. - http://www. jstor. org.

- Hussain Qaizar, and Clas Wihlborg. Corporate Insolvency Procedures and Bank Behavior: A Study of Selected Asian Economics // IMF Working Paper (Washington: International Money Fund). - 1999. - http://www.imf.org.

- Rowat Malcom and Astigarraga Jose. Latin American Insolvency Systems: A Comparative Assessment // World Bank Technical. - 1999. - P. 433 (Washington: World Bank). http://www.worldbank.org.

- Боронова Т.С. Проблемы убыточности и банкротства предприятий ЖКХ: причины и решение // Избранные доклады 61-й университетской научно-технической конференции студентов и молодых ученых. - Томск, 2015. - С. 1019-1021.

- Душанина Е. Необходимо предотвращать банкротства предприятий ЖКХ // Эффективное антикризисное управление. - 2011. - № 1(64). - С. 10-13.

- Королев, В.В. Проблемы банкротства предприятий ЖКХ и пути их решения // Финансовые проблемы оздоровления экономики государства и предприятий в рыночных условиях: сборник трудов конференции «Финансовые проблемы оздоровления экономики государства и предприятий в рыночных условиях». - М., 2007. - С. 27-38.

- Кохно Н.О., Левшова М.Д., Тереньтева Н.А. Банкротство предприятий ЖКХ. Причины // Новая наука: финансово-экономические основы. - 2017. - № 2. - С. 102-104.

- Ряховская А.Н., Ряховский Д.И. Снижение финансовой устойчивости ресурсоснабжающих организаций: причины и последствия. // Управление экономическими системами: электронный научный журнал. - 2014. - № 10(70). - С. 11.

- Чичихина, Н.А. Банкротство предприятий ЖКХ как угроза устойчивого развития муниципальных образований: анализ проблемы и направления решения (на примере муниципальных образований Хабаровского края) // Стратегия устойчивого развития регионов России. - 2010. - № 3. - С. 442-445.

- Витрянский, В.В. Особенности несостоятельности (банкротства) субъектов естественных монополий топливно-энергетического комплекса // Вестник Высшего Арбитражного Суда РФ. - 1999. - № 8. - С. 12-18.

- Михайлова Н.С., Скороходова Л.А., Микушина М.М., Шаламова Е.Ю. Экономическая сущность и финансовая диагностика преднамеренного банкротства управляющих компаний // Экономика и предпринимательство. - 2017. - № 1 (78). - С. 507-513.

- Ткачев В.Н. Несостоятельность (банкротство) особых категорий субъектов конкурсного права: теоретические и практические проблемы правового регулирования. - М.: Волтерс Клувер, 2007. - С. 368.

- Мелай Е.А., Устинкова А.С. Динамика и анализ банкротства юридических лиц в российской федерации // Вестник Тульского филиала Финуниверситета. - Тула, 2017. - № 1. - С. 37-39.

- Мокаев А.М. Роль жилищно-коммунального хозяйства в развитии региональной экономики // Фундаментальные исследования. - 2013. - № 1-1. - С. 221-225. - http://fundamental-research.ru/ru/article/view?id=30931 (дата обращения: 19.02.2019 г.).