Выпускной сезон

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 8 (100), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169728

IDR: 142169728

Текст обзорной статьи Выпускной сезон

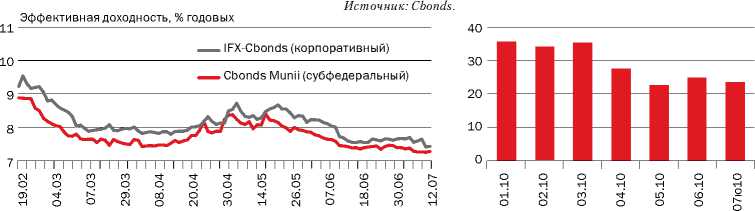

Неприятные сюрпризы Несмотря на сохранение высокой волатильности на мировых фондовых площадках, в конце июня — первой половине июля котировки рублевых облигаций продолжили расти, хотя и невысокими темпами. В результате доходности большинство ликвидных бумаг обновили свои годовые минимумы, а в середине июля достигли уровней ниже показателей середины апреля — то есть падение котировок в конце весны полностью отыграно.

В течение прошедшего месяца внешние рынки не раз преподносили неприятные сюрпризы инвесторам. Долговые проблемы стран Еврозоны и сомнения по поводу скорости роста экономик США и Китая не позволяют снять с повестки дня вопрос о возможной коррекции. Американская макроэкономическая статистика не раз становилась поводом для перехода фондовых индексов по всему миру в «красную» зону — данные о динамике потребления, ценах на недвижимость, состоя- нии рынка труда не раз оказывались хуже прогнозов и ожиданий.

Дополнительное беспокойство доставляло снижение темпов роста ВВП Китая. Казалось, принятое в конце июня решение Народного Банка Китая о повышении «гибкости» курса юаня, что по сути означает его ревальвацию, даст значительный толчок к росту фондовых и сырьевых рынков. Однако в итоге стало очевидно, что решение китайского ЦБ в большей мере декларативно и не несет в себе достаточной конкретики по дальнейшим шагам регулятора, срокам и возможным уровням объема ревальвации (повышения курса национальной валюты по отношению к валютам других стран, действие, противоположное девальвации — РЕД .).

Ситуация в Европе остается неоднозначной. Долговые инструменты стран PIGS по-прежнему весьма чувствительны к любому негативу, а вопрос кредитоспособности этих стран не сходит с повестки дня — в июле агентство Moody’s понизило кредитный рейтинг Португалии сразу на две ступени до «А1/Стабильный», рейтинг Испании «Ааа» поставлен на пересмотр с негативным прогнозом. Стабильность рейтингов Великобритании и Франции также подвергается сомнению. С другой стороны, Испания и Греция смогли успешно разместить новые выпуски евробондов, хотя и предоставив на размещении премию по отношению к предыдущим заимствованиям.

Рекорд первичного рынка Внешний негатив отзывался активизацией продаж в рублевых облигациях, однако не раз уже упоминаемые внутренние факторы поддержки — высокий объем ликвидности банковской системы, значения которого не выходят из диапазона 1,2–1,3 трлн. руб., а также по-прежнему низкая стоимость денег в рублях — позволяли внутреннему долговому рынку быстро восстанавливаться после падений. Тем более что массовых распродаж на нем не наблюдалось даже в наиболее «горячие» дни. В качестве положительно повлиявших на рынок факторов можно отметить рост цен на нефть — котировки Urals к середине июля смогли закрепиться на уровне выше $75 за баррель. Однако это не оказало позитивного эффекта на курс рубля, который по отношению к бивалютной корзине продолжает оставаться достаточно волатильным — за месяц (вторую половину июня — первую половину июля) снизился почти на 40 коп. В итоге весь последний месяц рынок находился в боковом тренде с небольшой тенденцией к повышению котировок.

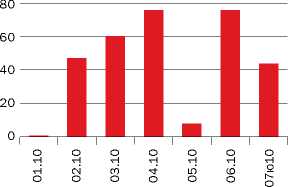

Основные события происходили на рынке первичных размещений. После апрельских рекордов, в мае и первой половине июня рынок сжался до минимальных значений

Александр ЕРМАК, ведущий аналитик Департамента казначейских операций и финансовых рынков, Сбербанк России

Индексы доходности облигационного рынка

Среднедневные объемы торгов, млрд. руб.

Объемы первичных размещений корпоративных облигаций, млрд. руб.

EAST NEWS

с начала кризиса. Но в последнюю декаду июня эмитенты, желая воспользоваться благоприятным моментом, предложили рынку огромное количество новых выпусков. В итоге объем корпоративных размещений в июне составил 75,4 млрд. руб., что оказалось максимальным значением за последний год. В июле тенденция имела продолжение: за первые две недели было размещено бумаг на 43,5 млрд. рублей.

Помимо эмитентов наилучшего кредитного качества на рынок выходят компании второго–третьего эшелонов, предлагающие достаточно высокие доходности для текущего рынка. В этой связи наиболее привлекательной торговой стратегией в настоящий момент является участие в первичных размещениях, где есть возможность получить премии к текущим рыночным уровням. На вторичном рынке остаются облигации, привлекательные для покупки: бумаги Башнефти, Группы «Евраз», Мечела, потенциал роста котировок которых еще не исчерпан.

В целом, несмотря на достаточно быстрое восстановление рынка после коррекции в апреле–мае, наши ожидания по поводу дальнейшего движения доходностей не слишком оптимистичны. Успехи российского рынка облигаций в 2009–2010 годах во многом были обусловлены посткризисным коллапсом классического кредитования в сочетании с ростом банковских пассивов. Банки перенаправляли инвестиционные средства на облигационный рынок, где спреды бумаг первого–второго эшелонов были значительны, большинство инструментов давали возможность рефинансирования через РЕПО с Центробанком, а ликвидность рынка повышалась за счет массового выхода на него качественных эмитентов с крупными выпусками. Также сказалась и мягкая политика регулятора — ЦБ не раз снижал ключевые ставки.

На текущий момент большинство этих факторов исчерпало свое влияние. Доходности рублевых облигаций

Первичный рынок рублевых облигаций в июне–июле

|

ДАТА РАЗМЕЩЕНИЯ |

ВЫПУСК |

ОБЪЕМ, МЛН. РУБ. |

ОРИЕНТИР. СТАВКИ КУПОНА, % |

СТАВКА КУПОНА, % |

СРОК ДО ПОГАШЕНИЯ/ ОФЕРТЫ, ЛЕТ |

|

04.06.2010 |

Главная дорога, 1 |

300 |

– |

10,20 |

1 |

|

07.06.2010 |

РегионЭнергоИнвест, 1 |

1200 |

– |

8,50 |

2,5 |

|

07.06.2010 |

СпецСтройФинанс, 1 |

1200 |

– |

8,50 |

3 |

|

07.06.2010 |

Энергоспецснаб, 1 |

1200 |

– |

8,50 |

3 |

|

09.06.2010 |

ОАО «СКБ-банк», БО-4 |

2000 |

9,40–10,0 |

9,80 |

1,5 |

|

09.06.2010 |

Ханты-Мансийский банк, 2 |

3000 |

– |

7,85 |

1 |

|

10.06.2010 |

ТрансКонтейнер, 2 |

3000 |

8,75–9,50 |

8,80 |

5 |

|

16.06.2010 |

ТВЗ, БО-1 |

2000 |

– |

7,00 |

1 |

|

22.06.2010 |

СИТРОНИКС, БО-1 |

2000 |

11,50–12,50 |

11,75 |

2 |

|

22.06.2010 |

Энел ОГК-5, БО-15 |

4000 |

8,25–8,75 |

7,50 |

2 |

|

24.06.2010 |

АЛРОСА, 21 |

8000 |

8,25–8,75 |

8,25 |

3 |

|

24.06.2010 |

АЛРОСА, 23 |

7000 |

8,75–9,25 |

8,95 |

5 |

|

25.06.2010 |

Росбанк, БО-1 |

5000 |

7,94–8,35 |

7,40 |

2 |

|

29.06.2010 |

АЛРОСА, 20 |

3000 |

8,95 |

8,95 |

5 |

|

29.06.2010 |

АЛРОСА, 22 |

8000 |

8,25 |

8,25 |

3 |

|

29.06.2010 |

Группа ЛСР(ОАО), БО-1 |

1500 |

10,50–11,50 |

10,50 |

2 |

|

29.06.2010 |

НОВАТЭК, БО-1 |

10000 |

7,75–8,25 |

7,50 |

3 |

|

29.06.2010 |

Русь-Банк, 4 |

3000 |

9,50–10,50 |

9,50 |

1 |

|

30.06.2010 |

АИЖК, 16 |

10000 |

– |

8,25 |

3,2 |

|

01.07.2010 |

ВБД ПП, БО-6 |

5000 |

8,00–8,50 |

7,90 |

3 |

|

01.07.2010 |

ВБД ПП, БО-7 |

5000 |

8,00–8,50 |

7,90 |

3 |

|

05.07.2010 |

ФинансБизнесГрупп, БО-1 |

3000 |

– |

10,00 |

3 |

|

06.07.2010 |

ЕвроХим, 2 |

5000 |

9,25–9,75 |

8,90 |

5 |

|

08.07.2010 |

Росбанк, БО-2 |

5000 |

7,85–8,23 |

8,00 |

3 |

|

09.07.2010 |

Краснодартеплоэнерго, 01 |

2500 |

12,50 |

12,50 |

3 |

|

09.07.2010 |

СУЭК-Финанс, 1 |

10000 |

9,35–9,85 |

9,35 |

3 |

|

15.07.2010 |

ВЭБ-лизинг, 1 |

5000 |

8,90–9,15 |

8,50 |

5 |

|

16.07.2010 |

Новая перевозочная компания, 1 |

3000 |

– |

9,25 |

2,5 |

Источник: Cbonds, ММВБ.

вплотную подошли к докризисным уровням, спреды сузились, и потенциал дальнейшего роста котировок ограничен. Банки активизируют процесс кредитования реального сектора. ЦБ недвусмысленно дал понять, что в цикле снижения ключевых ставок предстоит длительная пауза. Мы считаем, что в ближайшее время мы еще можем увидеть продолжение роста котировок по всем сегментам рынка, но в целом доходности российских облигаций не смогут показать заметное снижение до конца года.

Перспективы рынка с возвращением на него эмитентов третьего эшелона с приемлемыми кредитными метриками и структурами облигационных выпусков, более безопасными для покупателей, чем было принято ранее, также ограничены. Мы не считаем, что предложение со стороны подобных компаний сможет удовлетворить перенасыщенный ликвидностью рынок в какой-то серьезной мере.

Также нельзя забывать, что мировые рынки сохраняют высокий уровень волатильности и чутко реагируют на негативные новости, коррекционные настроения остаются в силе. В случае резкого ухудшения внешней конъюнктуры рублевые облигации не смогут избежать продаж.

Курс рубля и цена нефти

Курс рубля к бивалютной корзине, руб. (левая шкала)