Взаимодействие негосударственных пенсионных фондов и граждан как фактор развития негосударственного пенсионного обеспечения

Автор: Козлов Павел Алексеевич, Вичентиевич Катарина Ранковна, Прокудин Владилен Андреевич

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Экономические исследования

Статья в выпуске: 2 т.18, 2022 года.

Бесплатный доступ

Статья посвящена анализу взаимодействия негосударственных пенсионных фондов и граждан по вопросам негосударственного пенсионного обеспечения (НПО). Негосударственное пенсионное обеспечение является одной из составляющей многоуровневой пенсионной системы, целью которой является обеспечение целевого размера пенсии. Анализ динамики НПО в России за 2011-2020 гг. показал последовательный рост объёма пенсионных резервов при стабилизации численности участников (клиентов). Ещё одним трендом рынка является его консолидация: численность негосударственных пенсионных фондов (НПФ), ведущих деятельность в негосударственном пенсионном обеспечении, сократилась со 146 в 2011 году до 43 организаций по итогам 2020 года. Проведена интегральная оценка деятельности НПФ с учётом критерия Фишберна путём расчёта соответствующих весовых коэффициентов для показателей «Пенсионные резервы», «Выплаты пенсий по негосударственному пенсионному обеспечению», «Доходность размещения средств пенсионных резервов за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду». Интегральная оценка деятельности НПФ показала, что наиболее важным фактором является объём пенсионных резервов, а наименее значимым - выплаты пенсий по НПО. Добиться повышения результатов деятельности исходя из значимости факторов можно за счёт привлечения новых участников (клиентов) и качественной работы с действующими. Опираясь на открытые данные, был сделан вывод, что улучшению взаимодействия негосударственных пенсионных фондов и граждан может способствовать более активное применение банковского канала продаж и продаж через партнёрские сети. Авторы предлагают рассмотреть финансовые маркетплейсы как один из возможных каналов продаж в сфере негосударственного пенсионного обеспечения.

Негосударственное пенсионное обеспечение, негосударственные пенсионные фонды, пенсионные резервы, интегральная оценка деятельности, эффективность, каналы продаж, маркетплейс

Короткий адрес: https://sciup.org/143178900

IDR: 143178900 | DOI: 10.19181/lsprr.2022.18.2.7

Interaction between non-state pension funds and citizens as a factor in the development of non-state pension provision

The article is devoted to the analysis of the interaction of non-state pension funds and citizens on issues of non-state pension provision (NPP). Non-state pension provision is one of the levels of the pension system, the purpose of which is to ensure the target pension amount. The analysis of the dynamics of NPP in Russia for 2011-2020 showed a consistent increase in the volume of pension reserves while stabilizing the number of participants (clients). Another market trend is its consolidation: the number of non-state pension funds (NPFs) operating in non-state pension provision has decreased from 146 in 2011 to 43 organizations by the end of 2020. An integral assessment of the activities of NPFs was carried out taking into account the Fishburn criterion by calculating the corresponding weighting coefficients for the indicators "Net assets per insured", "Pension reserves per insured", "Growth rate of pension reserves per insured", "Market share", "Accumulated profitability" and "Remuneration of the management company". An integral assessment of the activities of the NPF showed that the most significant factors for the activities of the NPF are such factors as an increase in net assets per insured person, the growth rate of pension savings per insured person. It is possible to increase such factors by attracting new participants (customers) and quality work with existing ones. Based on open data, it was concluded that a more active use of the bank sales channel and sales through partner networks can contribute to improving the interaction of non-state pension funds and citizens. The authors propose to consider financial marketplaces as one of the possible sales channels in the field of non-state pension provision.

Текст научной статьи Взаимодействие негосударственных пенсионных фондов и граждан как фактор развития негосударственного пенсионного обеспечения

Данная статья посвящена анализу путей привлечения клиентов в негосударственные пенсионные фонды по программам негосударственного пенсионного обеспечения.

Дана характеристика роли и месту негосударственного пенсионного обеспечения в пенсионной системе страны, исследованы ключевые показатели рынка добровольных пенсионных накоплений и приведена интегральная оценка деятельности негосударственных пенсионных фондов. В завершении – результаты исследования особенностей привлечения клиентов в корпоративные и личные пенсионные планы в негосударственном пенсионном обеспечении.

Объект исследования – негосударственное пенсионное обеспечение.

Предмет – экономические показатели деятельности негосударственных пенсионных фондов.

Цель – на основе произведённой интегральной оценки деятельности негосударственных пенсионных фондов разработать предложения по развитию их работы с точки зрения повышения прибыли от осуществляемой деятельности.

Гипотеза исследования состоит в определении наиболее значимых факторов в деятельности негосударственных пенсионных фондов и подготовке предложений по их развитию.

Негосударственное пенсионное обеспечение развивается в Российской Федерации с 1993 года и обладает достаточно развитой нормативной правовой базой, регулирующей рынок. Последние значительные изменения в сфере НПО состоялись в декабре 2018 года, когда негосударственные пенсионные фонды прошли процедуру акционирования и сменили свой статус с некоммерческих организаций на акционерные общества.

Как правило, профильные исследования затрагивают вопросы роли негосударственного пенсионного обеспечения в пенсионной системе России [9: 65-66], [5: 953], путей развития корпоративных пенсионных программ [1:35], [2: 11-12], повышения эффективности деятельности НПФ [6:23], [7:22].

Среди публикаций, посвящённых анализу повышения фондами эффективности деятельности, выделим анализ взаимосвязи параметров пенсионных схем и их востребованности на рынке (на примере пенсионной системы Чили) [14:1041]. Авторы исследовали три установленные законодательством способа сбора средств со стороны пенсионных фондов на ведение деятельности: со взимаемых сборов, с полученной прибыли или двухуровневый сбор, включающий в себя установленный сбор с гарантированной нормы прибыли и позволяющий фондам взимать дополнительный сбор с прибыли, превышающей установленную норму. Анализ показал, что двухуровневый сбор является наименее выгодным для граждан-участников системы, несмотря на формально наилучшие условия, которые он может предоставить.

Н. Уббер, С. Кляйн и Й. Иерусалим в своей публикации дают положительную оценку применению ETF в портфельных инвестициях негосударственных пенсионных фондов Германии, т.к. это может повысить доходность пенсионных схем при сравнительно низких рисках при условии развития модели учета рисков [17:1140-1142].

Применению цифровых технологий на рынке негосударственного пенсионного обеспечения посвящено исследование ОЭСР, где были выделены ключевые параметры развития: токенизация, растущая роль открытого банкинга, больших данных (big data) и искусственного интеллекта [12]. Отмечается значимость клиентоцентричного подхода, при котором предоставляются персонализированные финансовые продукты, а потребитель повышает свою информированность за счёт финансовой грамотности.

Дж.К. Хенцен, А.О.И. Хоффман и Р.М. Долан отмечают, что связь между намерением установить мобильное приложение для будущей пенсии (retirement app) и вовлечённостью в его использование повышается по мере приближения пенсионного возраста [16]. В то время как быстрое развитие цифровых платформ и мобильных технологий демонстрирует многообещающее применение в секторе финансовых услуг, мало что известно о движущих силах внедрения мобильных технологий в стимулировании участия пенсионеров в использовании данного продукта. Авторы также отмечают, что такие факторы, как вычислительная мощность приложения, ранее используемое финансовое приложение и кажущаяся простота использования приложения для будущей пенсии обладают неявным эффектом на намерение потребителей установить приложение.

Анализируя публикации в российском научном поле, посвящённые маркетингу негосудар- ственных пенсионных фондов, выделим работы В.Е. Проскуро и Д.Н. Ермакова.

В.Е. Проскуро подчёркивает, что роль маркетинга сводится к важнейшему первичному этапу формирования финансовой стратегии при создании пенсионного фонда либо её корректировки в соответствии с ребрендингом, сопутствующим смене собственников [8:191-193].

Д.Н. Ермаковым постулируется необходимость кардинальных изменений в федеральном законодательстве как ключевой фактор повышения эффективности маркетинга НПФ. Особого внимания заслуживает предложение закрепления модели, раскрывающей зависимость инвестиционных стратегий негосударственного пенсионного фонда от возраста клиента [4:210-213].

Проведённый обзор литературы показал востребованность исследований маркетинга негосударственных пенсионных фондов, т.к. подобные публикации позволят повысить качество исследований рынка негосударственного пенсионного обеспечения, а также дать обоснованные рекомендации по его развитию, в том числе для регулятора.

Теоретические аспекты исследования

Главной целью функционирования негосударственного пенсионного обеспечения является формирование дополнительной пенсии к страховой или социальной пенсии, которая даст возможность обеспечивать более высокий уровень жизни при выходе на пенсию. Использование пенсионных продуктов даёт возможность избежать тем самым резкого изменения текущей модели поведения в связи со снижением доходов.

Для российской пенсионной системы НПО является своего рода надстройкой над обязательным пенсионным страхованием, охватывающим всё трудоспособное население страны и лиц старше трудоспособного возраста соответственно взносами и пенсиями. Как правило, в зависимости от условий труда гражданин может обратиться за назначением пенсии до или при наступлении общеустановленного пенсионного возраста.

Согласно методологии ОЭСР, добровольные пенсионные накопления относятся к третьему уровню национальных пенсионных систем. В НПО выделяют корпоративные и личные пенсионные схемы. Согласно определению ОЭСР, корпоративная пенсионная схема – это добровольное соглашение между организацией, её работниками (или профсоюзной организацией) и негосударственным пенсионным фондом по условиям формирования и выплаты корпоративной пенсии работников [13].

В России большей популярностью пользуется корпоративное негосударственное пенсион- ное обеспечение, которое особенно популярно у крупнейших работодателей страны. Так, по итогам 2020 года участниками подобных программ этого сегмента рынка являются 2,99 млн человек, в том числе 1,14 млн получателей негосударственной пенсии.

Частное НПО активно развивается только в последние несколько лет на фоне сворачивания корпоративных социальных программ. Участниками программ индивидуального негосударственного пенсионного обеспечения являются 1,72 млн человек, в том числе – 0,02 млн получателей негосударственной пенсии1. При этом в 2020 году численность получателей социальных пенсий по старости (1 уровень пенсионной системы) – 3,2 млн человек, а страховых пенсий по старости (2 уровень пенсионной системы) – 35,9 млн человек.

В своём последнем исследовании «Pension markets in focus 2021» ОЭСР, регулярно ведущая исследования национальных пенсионных систем, выделяет несколько трендов:

-

■ влияние пандемии новой коронавирусной инфекции проявилось в снижении объёмов активов, находящихся под управлением местных негосударственных пенсионных фондов, за счёт более раннего обращения за выплатами пенсий;

-

■ вместе с тем, количество участников пенсионных планов во многих юрисдикциях (термин

ОЭСР) увеличилось, что могло быть обусловлено расширением программ личного НПО;

-

■ во многих странах выросли взносы как в пенсионные планы с установленными выплатами (Defined Benefit, DB), так и с установленными взносами (Defined Contributions, DC), причём взносы в планы DC росли более высокими темпами в 14 из 19 стран-членов ОЭСР, объявивших локдаун в 2020 году;

-

■ 2 основных класса активов, которым отдают предпочтение участники пенсионного рынка: облигации и акции [11].

Как в странах ОЭСР, так и в России значимым внешним фактором стала пандемия новой коронавирусной инфекции, которая привела к известным социально-экономическим изменениям. При этом к ключевым трендам развития рынка негосударственного пенсионного обеспечения в России относятся:

-

■ консолидация рынка: количество фондов в сфере НПО сократилось со 146 организаций в 2011 году до 43 организаций по итогам 2020 года;

-

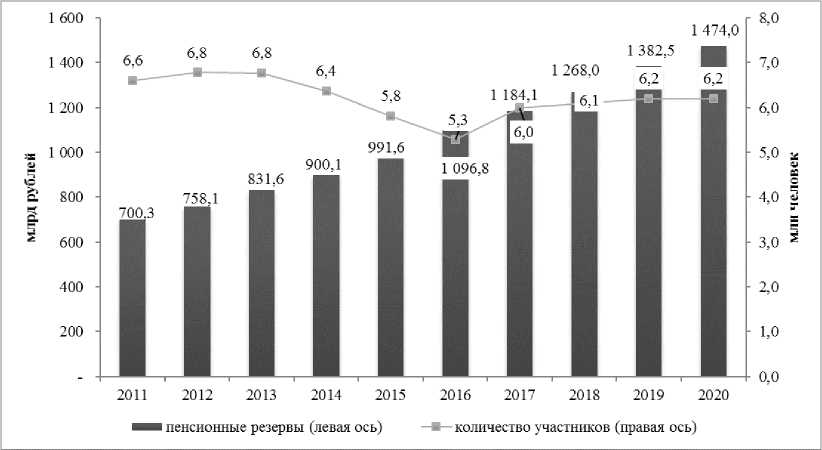

■ последовательный рост пенсионных резервов с 700 млрд рублей в 2011 году до 1,47 трлн. рублей в 2020 году на фоне стагнации численности клиентов в течение последних 3 лет в районе 6,16,2 млн человек (пиковые значения в исследуемом периоде были достигнуты в 2012–2013 гг. – 6,8 млн человек), подробнее на рисунке 1;

Рисунок 1. Динамика рынка негосударственного пенсионного обеспечения в Российской Федерации

Figure 1. Non-State Pension Provision Market in the Russian Federation

Источник: составлено авторами на основе данных Банка России. URL: https://cbr.ru/RSCI/statistics/ (дата обращения: 25.02.2022)

-

■ развитие клиентских сервисов и он-лайн-форм взаимодействия с клиентами;

-

■ сохранение действующего пенсионного возраста для назначения негосударственной пенсии, по договорам, заключённым после 1 января 2019 года.

Обобщённый портрет целевой аудитории негосударственных пенсионных фондов в целом соответствует реалиям российской экономики: это человек с зарплатой выше средней, достаточно молодой для формирования долгосрочных пенсионных накоплений, готовый взаимодействовать с фондами в том числе через онлайн-форматы.

Методы и данные

Проанализируем основные показатели деятельности негосударственных пенсионных фондов на рынке негосударственного пенсионного обеспечения. Цель состоит в получении обобщённой интегральной оценки деятельности НПФ.

В ходе анализа применены инструменты эконометрического и графического анализа, сам анализ строился исходя из теории нечётких множеств.

В качестве объекта исследования были отобраны ведущие негосударственные фонды Российской Федерации в разрезе совокупности стоимости активов каждого фонда. Такой показатель является объективным ввиду специфики рынка и ориентированности негосударственных пенсионных фондов в своей деятельности в рамках обязательств по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования. Таким образом, в рамках исследования можно выделить и проанализировать ключевые 12 негосударственных пенсионных фондов с наиболее крупным объёмом пенсионных резервов (28 % от общего числа участников) и экстраполировать результаты исследования и выявленных взаимосвязей для дальнейшего применения в деятельности фондов, обладающих различными объёмами активов, для построения успешной модели управления фондов и развитием маркетинговой кампании продуктовых программ для роста на рынке негосударственного пенсионного обеспечения в Российской Федерации.

В результате определена интегральная оценка эффективности деятельности исследуемых агентов финансового рынка путём расчета соответствующих весовых коэффициентов, основываясь на критерии Фишберна. Были выбраны исходные и нормированные показатели (таблица 2), разработана интегральная оценка деятельности негосударственных пенсионных фондов (таблица 3).

Для разработки и формирования определения интегральной оценки деятельности НПФ была сформирована система относительных показателей согласно результирующим факторам, определённым в рамках эконометрического исследования (таблица 1). Интегральная оценка построена исходя из отобранных исходных и нормированных показателей, используемых при оценке НПФ Банком России, а соответствующие весовые коэффициенты построены, основываясь на критерии Фишберна.

Среди отобранных показателей наиболее значимым является объём пенсионных резервов, находящихся в негосударственном пенсионном фонде. Также на результаты деятельности НПФ в высокой степени влияет доходность размещения средств пенсионных резервов за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Наименее значимым из проанализированных является показатель «Выплаты пенсий по негосударственному пенсионному обеспечению», что может быть

Таблица 1

Показатели оценки эффективности деятельности негосударственных пенсионных фондов

Performance Evaluation Indicators for Non-State Pension Funds

Table 1

|

№ п/п |

Показатели оценки эффективности деятельности НПФ |

Удельный вес по критерию Фишберна (ri) |

|

1 |

Пенсионные резервы (тыс. руб.) |

0,5 |

|

2 |

Выплаты пенсий по НПО (тыс. руб.) |

0,17 |

|

3 |

Доходность размещения средств пенсионных резервов за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду |

0,33 |

Источник: составлено авторами.

Таблица 2

Результаты расчётов интегральных показателей ведущих НПФ Российской Федерации

Table 2

The Results of Evaluation of the Integral indicators for Leading Non-State Pension Funds of the Russian Federation

|

Наименование НПФ |

2016 |

2017 |

2018 |

2019 |

2020 |

|

АО «НПФ ГАЗФОНД» |

192,0 |

11,9 |

208,6 |

223,7 |

227,9 |

|

АО «НПФ «БЛАГОСОСТОЯНИЕ» |

169,7 |

189,6 |

197,9 |

212,6 |

226,2 |

|

АО "НПФ Газпромбанк-фонд" |

7,6 |

8,0 |

7,1 |

8,1 |

8,5 |

|

АО НПФ «Атомгарант» |

8,4 |

8,1 |

7,6 |

8,8 |

8,6 |

|

АО «НПФ «Внешэкономфонд» |

5,4 |

6,0 |

4,2 |

5,1 |

5,7 |

|

АО «НПФ «Ингосстрах-Пенсия» |

3,7 |

3,5 |

2,3 |

3,1 |

2,6 |

|

АО «НПФ «Корабел» |

2,9 |

2,9 |

2,1 |

3,1 |

2,1 |

|

АО «НПФ «Авиаполис» |

-9,0 |

-2,3 |

-2,3 |

4,0 |

3,0 |

|

АО «НПФ «Моспромстрой-Фонд» |

4,5 |

1,7 |

1,3 |

3,2 |

2,3 |

|

АО «НПФ ТРАДИЦИЯ» |

-1,9 |

1,5 |

2,2 |

3,5 |

2,8 |

|

АО «НПФ «АПК-Фонд» |

-0,3 |

2,7 |

0,9 |

3,5 |

2,2 |

Источник: составлено авторами.

связано со всё ещё относительно низкими расходами на выплату пенсий по негосударственному пенсионному обеспечению. Все три показателя по сути отражают, как НПФ работает с действующими клиентами и насколько активно он привлекает новых.

В результате расчётов были получены пять интегральных показателей по каждому НПФ за 2016–2020 годы (таблица 2).

Интегральные показатели в 2016–2021 гг. имеют тенденцию к росту, что является позитивной динамикой и свидетельствует о развитии проанализированных НПФ. Учитывая, что негосударственное пенсионное обеспечение в целом находится в стагнации, вывод о развитии НПФ нельзя экстраполировать на не вошедшие в исследование фонды.

Анализируя ведущие НПФ Российской Федерации, можно сделать вывод, что именно НПФ ГАЗФОНД и НПФ БЛАГОСОСТОЯНИЕ являются лидерами по эффективности деятельности НПФ на рынке ввиду активной и продуктивной инвестиционной деятельности.

Результаты интегральной оценки деятельности «НПФ «Авиаполис», «НПФ ТРАДИЦИЯ» и «НПФ «АПК-Фонд» в некоторые годы оказались отрицательными, что говорит о необходимости пересмотра инвестиционной и маркетинговой политики указанных негосударственных пенсионных фондов.

Особенности привлечения клиентов в негосударственном пенсионном обеспечении

Проведённый в предыдущем разделе анализ позволил определить, что ключевым результирующим показателем, оказывающим существенное влияние на деятельность негосударственных пенсионных фондов, является объём пенсионных резервов, находящихся в НПФ. Выявленный показатель зависит от количества клиентов НПФ и размеров их лицевых счетов.

Исследование маркетинговых трендов НПФ и особенностей привлечения клиентов в негосударственном пенсионном обеспечении выявило основные каналы продаж пенсионных продуктов: прямые продажи с помощью пенсионных агентов, использование совместных продаж (например, с продажей банковских продуктов – ипотеки, потребительских кредитов, вкладов – продаются и пенсионные продукты), использование онлайн-продаж, в том числе с помощью мар-кетплейсов.

Отмечаются ярко выраженные изменения в способах продаж пенсионных продуктов в ряде стран мира. Так, в конце 1990-х годов, в прямых продажах было занято порядка 190 тысяч человек только в Великобритании (при этом стоит отметить, что не все зарегистрированные работники осуществляли деятельность на ежедневной основе). Число зарегистрированных пенсионных агентов значительно снизилось к 2005 году и со- ставило несколько тысяч человек. Анализ данных показал, что половина продаж пенсионных продуктов в Великобритании осуществляется с помощью независимых финансовых консультантов; оставшаяся часть распространяется в кооперации с банковскими продуктами и через строительные организации. С 2000 по 2005 год доля продаж личных пенсионных продуктов через персональных финансовых консультантов выросла с 66 до 85 процентов; доля совместных продаж с банковскими / строительными продуктами снизилась с 32 до 15 процентов [15].

Исходя из динамики развития информационных технологий, предполагаем, что в период с 2005 года по настоящее время число пенсионных агентов в мире ещё больше сократилось.

Аналогичная тенденция прослеживалась и в Российской Федерации с поправкой на молодость отрасли частных пенсий и действия регуляторов.

В 2021 году в России особое распространение получили продажи пенсионных продуктов через банковские приложения2. Предположительно, подобная тенденция продолжится и в будущем, что подчёркивает значимость исследования маркетинга пенсионных продуктов с использованием маркетплейсов.

Опрос негосударственных пенсионных фондов показал, что больше всего на рост спроса могут повлиять:

-

■ расширение налоговых льгот (83 % опрошенных полагают, что это окажет сильное влияние);

-

■ пропаганда государством самостоятельного накопления на пенсию (78 %);

-

■ развитие банковского канала продаж / продаж через партнёрские сети (57 %)3.

Из трёх наиболее значимых факторов первые два относятся к внешним по отношению к негосударственным пенсионным фондам и напрямую от них не зависят. Это отражает сохранение высокой роли государства в развитии негосударственного пенсионного обеспечения спустя более 25 лет после образования рынка.

В свою очередь, развитие банковских каналов продаж и продаж через партнёрские сети может осуществляться по ряду каналов, в том числе че рез финансовы е маркетплейсы.

«Маркетплейс» – онлайн-сервис, позволяющий гражданам приобретать финансовые продукты от разных организаций на одной платформе в круглосуточном режиме4. Взаимодействие через маркетплейсы в виде онлайн-платформ и мобильных приложений может стать одним из актуальных направлений развития маркетинга продуктов НПО для действующих и потенциальных клиентов в ближайшие несколько лет.

Так, по состоянию на конец 2021 года в России действует 4 финансовых маркетплейса (самый крупный – маркетплейс Московской биржи), дающие возможность гражданам обратиться к организациям по таким услугам, как открытие вклада, приобретение ценных бумаг, получение кредита, покупка страховки и др.

Подключение НПФ к финансовым мар-кетплейсам позволит расширить потенциальную клиентскую базу за счёт более молодого поколения, готового принимать финансовые решения удалённо с использованием мобильных приложений. Однако, перспективы выхода на маркетплейс потребуют тщательного анализа, т.к. негосударственные пенсионные фонды будут конкурировать не только друг с другом, но и с другими организациями финансового рынка. Указанные организации находятся в более выгодном положении в сравнении с фондами за счёт возможной доходности, которую могут получить клиенты, а также благодаря более короткому сроку размещения средств.

Так, индивидуальные инвестиционные счета, будучи более молодым финансовым инструментом, обладают большей популярностью именно за счёт короткого срока размещения (по сравнению с участием в программах НПО) и грамотной поддержки со стороны государства путём предоставления налоговых льгот.

Возможно, выходом станет позиционирование пенсионных продуктов в первую очередь как социально-экономических, а не исключительно финансовых. Потенциальные клиенты, оценивая свой текущий уровень жизни, используют различные пенсионные продукты, наиболее подходящие им по сроку, объёму ежемесячных или ежегодных платежей. Продукты негосударственных пенсионных фондов в первую очередь носят социально-экономический характер и являются инструментом планирования доходов на долгосрочной основе. В таком случае негосударственное пенсионное обеспечение сможет сохранить своё уникальное положение и привлечь заинтересованных граждан.

Дополнительным преимуществом мар-кетплейсов уже для самих НПФ может стать возможность развития собственных каналов продаж, выстроенных в рамках единой для всех участников рынка цифровой платформы. Предположительно, затраты на развитие такого канала продаж могут быть сопоставимы с развитием партнёрских продаж. Удобный интерфейс платформы, онлайн-поддержка потенциальных клиентов практически в круглосуточном режиме, возможность удалённо пополнять свой пенсионный счёт, а также следить за его состоянием – всё это неотъемлемые составляющие, определяющие приверженность клиентов к тому или иному продукту. Таким образом, маркетплейс позволит диверсифицировать деятельность НПФ, что может быть в равной степени актуально для крупных и небольших фондов, независимо от ожиданий участников рынка относительно последствий цифровизации их взаимодействия с клиентами.

Также повысить популярность НПФ при выходе на финансовые маркетплейсы могут такие меры, как:

-

■ увеличение базы для определения налогового вычета на добровольные пенсионные взносы;

-

■ легче прогнозируемый инвестиционный доход (в сравнении с иными организациями финансового рынка);

-

■ более понятный (в сравнении с конкурентами) механизм накоплений и выплат;

-

■ индивидуальный подход к пополнению счёта, управлению активами, добровольному снятию средств.

Выводы

Негосударственное пенсионное обеспечение сохраняет свою значимость для населения страны, что подтверждается ростом пенсионных ре- зервов (2020 г. – чуть менее 1,5 трлн рублей) и стабилизацией числа участников (2020 г. – 6,2 млн человек).

Продолжается консолидация рынка негосударственного пенсионного обеспечения за счёт сокращения числа участников. В подобных условиях развития рынка возрастает значение эффективности деятельности НПФ и их маркетинговых стратегий.

Выделены показатели оценки эффективности деятельности негосударственных пенсионных фондов (перечислены от более значимых к менее):

-

■ объём пенсионных резервов;

-

■ доходность размещения средств пенсионных резервов за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду;

-

■ выплаты пенсий по негосударственному пенсионному обеспечению.

Наибольшее значение имеют показатели, отражающие успешность взаимодействия с действующими клиентами и привлечение новых.

Исходя из разработанной методики, наиболее успешные результаты деятельности в 2016–2020 гг. отмечены у НПФ ГАЗФОНД и НПФ БЛАГОСОСТОЯНИЕ.

К наиболее перспективным способам повышения спроса негосударственные пенсионные фонды относят расширение налоговых льгот, пропаганду государством самостоятельного накопления на пенсию, а также развитие банковского канала продаж / продаж через партнерские сети.

В качестве одного из новых каналов продаж стоит рассмотреть финансовые маркетплейсы при условии позиционирования негосударственного пенсионного обеспечения как уникального социально-экономического инструмента.

Список литературы Взаимодействие негосударственных пенсионных фондов и граждан как фактор развития негосударственного пенсионного обеспечения

- Абрамов А.Е. Корпоративные пенсионные планы: тенденции и перспективы реализации / А.Е. Абрамов, А.Г. Косырев, А.Д. Радыгин, М.И. Чернова // Экономическое развитие России. 2021. Т. 28, № 10. С. 35-39.

- Батаев В.В. Организационно-экономический механизм развития системы досрочного негосударственного пенсионного обеспечения в России // Социальная политика и социология. 2017. Т. 16, № 3 (122). С. 11-19

- Воронин Ю.В., Столяров В.А. Трансформация накопительного элемента пенсионной системы Российской Федерации: в поисках концептуализации современной модели // Журнал российского права. 2020. № 2. С. 94-111.

- Ермаков Д.Н. Маркетинговые стратегии на рынке негосударственного пенсионного страхования: проблемы и особенности применения // Маркетинг в России 2016. под общей редакцией И.С. Березина. М.: ООО «Школьная пресса». 2016. С. 203-213.

- Кравченко Е.В. Развитие системы негосударственного пенсионного обеспечения как фактор повышения устойчивости пенсионной системы // Экономика труда. 2020. Т 7, № 20. С. 953-966.

- Николаева Р.Н. Анализ доходности негосударственных пенсионных фондов // Актуальные вопросы современной экономики. 2019. № 1. С. 23-25.

- Огорелкова Н.В., Реутова И.М. Факторы эффективности управления портфелями пенсионных резервов негосударственных пенсионных фондов // Научный вестник: финансы, банки, инвестиции. 2020. № 3 (52). С. 22-30.

- Проскуро В.Е. Роль маркетинга в финансовом стратегировании негосударственного пенсионного фонда // Вестник Томского государственного университета. 2014. № 387. С. 187-193.

- Фатхлжламова Г.Ф. Современные тенденции функционирования негосударственных пенсионных фондов в системе обязательного пенсионного страхования // Управление. 2019. Т 7. № 1. С. 19-25.

- Яговкин П.М. Роль пенсионных фондов в российской экономике как институциональных инвесторов // Инновации и инвестиции. 2019. № 1. С. 224-228.

- OECD (2021), Pension Markets in Focus 2021, - OECD, 2021. URL: www.oecd.org/finance/pensionmarketsinfocus.htm (дата обращения: 25.02.2022).

- OECD (2020), Financial Markets, Insurance and Pensions: Digital Technologies and Finance. URL: www.oecd.org/finance/financial-markets-insurance-and-pensions-report.htm (дата обращения: 25.02.2022).

- OECD (2005). Private pensions. OECD classifications and glossary. - OECD, 2005. URL: http://www.oecd.org/finance/private-pensions/38356329.pdf (дата обращения: 25.02.2022).

- F. Flanders, M. Nungsari, M. Parada-Contzen Pricing schemes and market efficiency in private retirement systems / Journal of Public Economic Theory. - 2020. - T. 22, V. 4. - p. 1041-1068 https://onlinelibrary.wiley.com/doi/10.1111/jpet.12419 (дата обращения: 25.02.2022).

- E. Kempson, S.Collard. Advice on pensions and saving for retirement: Qualitative research with financial intermediaries / Department for Work and Pensions. Research Paper No 289. 2005. 66 p. URL: https://www.researchgate.net/publication/237279868_Advice_on_ pensions_and_saving_for_retirement_Qualitative_research_with_financial_intermediaries (дата обращения: 25.02.2022).

- J.K. Henzen, A.O.I. Hoffmann, R.M. Dolan. Which consumers are more likely to adopt a retirement app and how does it explain mobile technology-enabled retirement engagement? / International Journal of Consumer Studies. 2021. URL: https://onlinelibrary.wiley. com/doi/10.1111/ijcs.12685 (дата обращения: 25.02.2022).

- N. Ubber, S. Klein, Y. Jerusalem. Increasing the quality of German private pension schemes through the use of ETFs - an acceptance analysis / International Journal for Quality Research. 2020. T. 14, vol. 4. P. 1129-1142.