Взаимосвязь и различие систем бухгалтерского и налогового учета в разных странах

Автор: Срабионян С.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 10 (28), 2017 года.

Бесплатный доступ

В статье рассмотрены основные модели бухгалтерского учета, существующие в разных странах, в частности, определена взаимосвязь между системами бухгалтерского и налогового учета в разных странах, для которых характерна та или иная модель бухгалтерского учета. Кроме того, на примере России выявлены ключевые различия между бухгалтерским и налоговым учетом.

Бухгалтерский учет, налоговый учет, Россия и другие страны мира, модели бухгалтерского учета

Короткий адрес: https://sciup.org/140270261

IDR: 140270261

Interrelation and difference between financial and fiscal accounting systems in different countries

The article examines main accounting models of different countries, and in particular it determines interrelation between financial and fiscal accounting in different countries, which are characterized by some or other accounting model. Besides, it identifies key differences between financial and fiscal accounting in Russia as an example.

Текст научной статьи Взаимосвязь и различие систем бухгалтерского и налогового учета в разных странах

В настоящее время в разных странах существуют системы бухгалтерского учета, в той или иной мере различающиеся между собой. Так, выделяют следующие модели бухгалтерского учета: 1) англоамериканская, 2) континентальная, 3) южноамериканская, 4) смешанная. Основные черты англо-американской, континентальной и южноамериканской моделей представлены в таблице 1.

Таблица 1. Характерные черты моделей бухгалтерского учета

|

Англо-американская модель |

Континентальная модель |

Южноамериканская модель |

|

•- Бухгалтерская отчетность ориентирована на удовлетворение потребностей налоговых и иных органов государственной власти.

|

•- В целом учет ориентирован на потребности государственных и налоговых органов. •- Бухгалтерский учет регламентируется законодательно. •- Методы учета, используемые на предприятиях, достаточно унифицированы. •- Отличительной особенностью этих стран является корректировка бухгалтерской отчетности на темпы инфляции. |

Следует отметить, что в некоторых источниках выделяется также исламская модель, для которой характерно значительное влияние религиозных учений как на экономику в целом, так и на организацию ведения бухгалтерского учета в частности.

Важно обратить внимание, что существование различных моделей бухгалтерского учета обусловлено определенными факторами, среди которых можно назвать следующие [3]:

-

1 • Общая экономическая ситуация в стране.

-

2* Налоговая политика.

-

3е Национальные особенности.

-

4* Юридическая среда.

-

5• Информационные потребности пользователей финансовой информации и источники финансирования.

-

6* Влияние других стран.

-

7* Влияние обшей атмосферы в стране.

-

8* Приоритетность макро- или микроэкономических интересов государства.

-

9• Фактор разделения бухгалтерского учета на финансовый, налоговый и управленческий.

-

10• Политическая стабильность в стране и законодательная защита интересов собственников либо же приоритет защиты интересов кредиторов

-

11* Степень вовлеченности инвесторов в управление бизнесом.

-

12* Геополитическое положение страны.

-

13* Учет инфляции в бухгалтерском учете.

-

14* Подготовка кадров и финансовый менеджмент.

-

15* Влияние ведущих теоретиков и профессиональных организаций

Теперь проанализируем эволюцию взаимодействия систем бухгалтерского финансового и налогового учета и мировой опыт решения проблемы их сосуществования.

Прежде всего, необходимо отметить, что возникновение и развитие подсистем бухгалтерского и налогового учета произошло относительно независимо друг от друга, под воздействием разных экономических и политических факторов. Если причиной возникновения налогового учета стала возрастающая роль государства в жизни общества, то причиной возникновения бухгалтерского учета была хозяйственная деятельность. На начальном этапе учетные записи не представляли для государства никакого интереса. Впоследствии они приобрели значение аргумента, используемого в судебных разбирательствах, и только потом порядок ведения учетных записей был закреплен на законодательном уровне. Усиление фискальной составляющей отчетности произошло в середине XIX века и было вызвано экспансией акционерного капитала и изменениями в налогообложении. Конструкция нормативного регулирования бухгалтерской финансовой отчетности в современном ее виде в ряде стран была введена только во второй половине прошлого столетия. Таким образом, возникновение учета не связано с развитием системы налогообложения.

Остановимся подробнее на двух наиболее широко распространенных моделях бухгалтерского учета: континентальной и англо-американской, и рассмотрим, в частности, связь между бухгалтерским учетом и налоговым.

Континентальная концепция (европейская модель) взаимосвязи бухгалтерского учета и налогообложения возникла в XIX веке в Пруссии, где было введено правило: сумма балансовой прибыли должна быть равна налогооблагаемой величине. Континентальная модель наиболее близка российской практике налогообложения. В странах с континентальной моделью построения взаимосвязей бухгалтерского и налогового учета (Германия, Франция, Швеция, Бельгия, Испания, Италия, Швейцария и др.) система бухгалтерского финансового учета формируется и функционирует под сильным и непосредственным воздействием налогообложения. Например, бухгалтерская прибыль по шведским правилам равна налогооблагаемой, исключение составляют только представительские расходы, на которые корректируется налоговая база, если эти расходы превышают предельный норматив. Важно подчеркнуть, что для стран с континентальной моделью характерно законодательное регулирование учета; тесная взаимосвязь организаций с банками, являющимися основными поставщиками капитала; ориентация учета на государственные нужды налогообложения и макроэкономического регулирования; консерватизм учетной практики. При этом учетная практика таких стран сформирована под влиянием приоритетности интересов государства и поэтому направлена, прежде всего, на удовлетворение требований правительства в отношении налогообложения. Однако степень подчиненности системы налогообложения бухгалтерским нормам учета в этих странах неоднородна. Так, Германия является ярким примером жесткой зависимости: самостоятельного налогового учета практически не существует. В соответствии с немецким хозяйственным правом бухгалтерский учет рассматривается как база для определения налога и финансового управления, из чего следует одна из главных задач бухгалтерского учета -создать основу для точного определения налоговых платежей. Торговый баланс - основа для налогового баланса. Только те организации, которые обязаны публиковать свою годовую отчетность, составляют отдельно налоговый баланс. Во Франции имеет место сильная, но постепенно ослабевающая зависимость налогового учета от принципов бухгалтерского учета: хотя отдельный налоговый учет и существует, он базируется на правилах бухгалтерского учета. Процедура расчета налогооблагаемой прибыли на основе данных бухгалтерского учета строго регламентирована. Для определения налоговых обязательств организации заполняют специальные таблицы корректировок бухгалтерской прибыли. Аналогично во Франции, Германии и Бельгии действует налоговый режим, при котором публикуемая годовая отчетность служит базой для налогообложения. Акционерные общества обязаны представлять в налоговые органы баланс и подробный отчет о прибылях и убытках, а налоговые органы могут оспаривать содержание бухгалтерской отчетности и делать корректировки для определения базы налогообложения.

В странах, которым присуща англо-американская концепция сосуществования систем бухгалтерского и налогового учета(Великобритания, США, Нидерланды, Австралия, Канада, ЮАР и др.) зависимость системы учета от налогообложения крайне слаба, а в некоторых практически отсутствует. Важнейший принцип данной концепции базируется на том, что балансовая прибыль принципиально отлична от прибыли, рассчитанной в целях налогообложения. Различие в понимании бухгалтерской и налоговой прибыли вызвано ориентацией бухгалтерской отчетности на интересы широкого круга инвесторов, что обусловлено высокоразвитым рынком ценных бумаг, а также отсутствием законодательного регулирования учета (правила ведения учета и составления финансовой отчетности регламентируются стандартами, разрабатываемыми профессиональными организациями бухгалтеров). Таким образом, англо-американская модель предполагает параллельное существование бухгалтерского и налогового учета. Для этой концепции характерны бухгалтерские учетные системы, отличающиеся большой многовариантностью и гибкостью, при этом, как правило, очерчены рамки, в которых организациям предоставлена свобода выбора. Следует отметить, что несмотря на разные цели, в данной модели между бухгалтерским и налоговым учетом существует устойчивая и контролируемая связь. Например, в США и Канаде налогооблагаемая прибыль исчисляется исходя из данных бухгалтерского учета, при этом налоговые органы требуют от налогоплательщика объяснения разницы между величиной бухгалтерской прибыли и заявленной налогооблагаемой прибылью.

В настоящее время в мировой практике наблюдается тенденция ориентации национальных систем бухгалтерского учета на общий комплекс подходов и правил, позволяющих одинаково интерпретировать информацию, отраженную в бухгалтерской отчетности организаций. С 1980х гг. можно говорить о существующей в европейских странах тенденции перехода к использованию МСФО. Для стран, разрабатывающих свою концепцию взаимосвязи систем бухгалтерского и налогового учета, на первый план выходит проблема оптимизации соотношения интересов пользователей бухгалтерской финансовой отчетности и фискальных интересов государства, реализуемых посредством налогового учета.

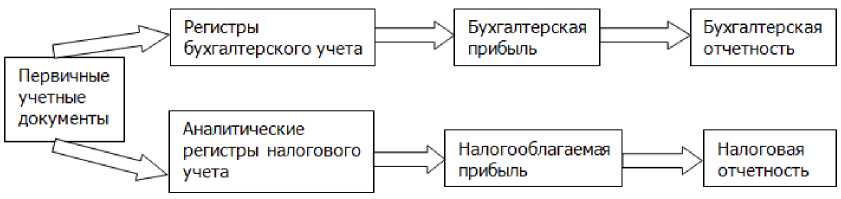

В России до начала 1990-х гг. финансовые показатели деятельности организации, рассчитанные для бухгалтерских и налоговых целей, практически совпадали. Расхождения состояли в необходимости корректировать для целей налогообложения: выручку от продажи продукции (работ, услуг) до уровня рыночных цен в случае реализации по ценам не выше фактической себестоимости или прямого обмена продукции (работ, услуг);прибыль от продажи основных средств и иного имущества организации для целей налогообложения - на индекс инфляции; прибыль -на сумму превышения расходов на оплату труда работников организации по сравнению с их нормируемой величиной. В 1991 г. впервые в учетной практике России появилось выражение "для целей налогообложения". С 1993 г. наблюдаются активные попытки вмешательства налоговых органов в процесс регулирования бухгалтерского финансового учета. Это, в частности, выражалось в издании разного рода инструктивных документов и официальных разъяснений. Интерпретация налоговиками правил бухгалтерского финансового учета крайне негативно повлияла на его общее состояние. Была нарушена целевая установка, неадекватно стало пониматься назначение современного учета. Данная тенденция дезорганизовала процесс регулирования учета и оказала негативное воздействие на становление в России культуры бизнеса и аудиторского дела. Тем не менее, в общей части Налогового кодекса РФ был закреплен приоритет данных бухгалтерского финансового учета над данными регистров, формируемых в иных системах учета, которые необходимы для расчета налогов. При этом действовавшая тогда методика исчисления налогооблагаемой прибыли представлена на рис.1.

Рисунок 1. Схема исчисления налогооблагаемой прибыли до 2002г

Закладывая данную норму в общую часть Налогового кодекса РФ, разработчики рассчитывали, не противопоставляя зарождающийся налоговый учет финансовому учету, продолжать реформирование российских правил бухгалтерского финансового учета в направлении международных стандартов. Параллельно предполагалось разрабатывать систему налогового учета как "правила трансформации данных бухгалтерского финансового учета в данные, приспособленные для налоговых целей". Введение в действие с 1 января 2002 г. главы 25 Налогового кодекса РФ "Налог на прибыль организаций" привело к тому, что положения этой главы трансформировали используемый ранее метод расчета налогооблагаемой прибыли посредством корректировки бухгалтерской прибыли с применением специальной отчетной формы в форму самостоятельного налогового учета. Под налоговым учетом стала пониматься система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (ст. 313). Новый порядок расчета налога на прибыль представлен на рис.2.

Рисунок 2. Схема расчета налога на прибыль с 2002г.

Таким образом, произошло законодательное оформление метода расчета налогооблагаемой прибыли в форме отдельного вида – налогового учета. Однако полная самостоятельность налогового учета весьма спорна. Налоговым законодательством предусмотрен особый характер взаимосвязи налогового и финансового учета, который можно трактовать так, что прямая обязанность налогоплательщика вести налоговый учет возникает только тогда, когда данных бухгалтерского финансового учета недостаточно. Следует отметить, что бухгалтерский и налоговый учеты существенно отличаются, в связи с чем предприятиям приходится вести двойную бухгалтерию, что требует дополнительных временных и материальных затрат. Среди общих черт финансового и налогового учета можно отметить следующие:

-

1) обязательность ведения: бухгалтерский учет определен Законом о бухгалтерском учете, налоговый – Налоговым кодексом РФ (гл.25)

-

2) используемые измерители – денежное выражение (рубли)

-

3) объект учета – организация в целом (т.е. для налогового учета объектом являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного периода)

-

4) периодичность составления и предоставления отчетности

-

5) обязательное документальное подтверждение всех хозяйственных операций

-

6) «исторический» характер, т.е. отражаются результаты отчетных (прошлых) периодов

-

7) пользователи информации как внутренние, так и внешние.

Оптимизируя свою работу, бухгалтеры стремятся применить одинаковые способы учета в бухгалтерском и налоговом учете, что вполне естественно. Однако полное сближение этих двух систем невозможно из-за наличия существенных расхождений в методологии учета. Наиболее значительные отличия налогового учета от бухгалтерского учета связаны с применением разных правил формирования информации о доходах и расходах, учитываемых при налогообложении прибыли и отражаемых в системе бухгалтерского учета. Доходы и расходы признают при налогообложении прибыли по правилам, установленным главой 25 Налогового Кодекса РФ, а в бухгалтерском учете - в соответствии с положениями по бухгалтерскому учету «Доходы организации» ПБУ 9/99, «Расходы организации» ПБУ 10/99 и другими. При этом отличие налогооблагаемой прибыли (убытка), исчисленной в соответствии с НК РФ, от бухгалтерской прибыли (убытка), рассчитанной по правилам бухгалтерского учета, выявляют и отражают в учете и отчетности в порядке, установленном ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Необходимо обратить внимание, что цели ведения обоих учетов приблизительно одинаковые - формирование полной и достоверной информации для внутренних и внешних пользователей. Однако имеются и некоторые отличия, которые можно проследить по таблице 2.

Таблица 2. Цели систем бухгалтерского и налогового учета

|

Бухгалтерский учет |

Налоговый учет (ст. 313 НК РФ) [1] |

|

|

Кроме того, как уже отмечалось выше, разница в суммах, представляемых в каждом из видов учета, возникает в связи с различием применяемых подходов и методов оценки тех или иных объектов учета, при этом указанные разницы отражаются в бухгалтерском учете в соответствии с ПБУ 18/02 [2], которое определяет такие понятия как «постоянные», «временные разницы», а также связанные с ними «постоянные налоговые активы» (ПНА), «обязательства» (ПНО) и «отложенные налоговые активы» (ОНА), «обязательства» (ОНО). Необходимо отметить, что постоянные разницы возникают в результате постоянного признания (или непризнания) тех или иных сумм в одном виде учета, в отличие от другого. Временные же разницы возникают вследствие несовпадения моментов признания доходов и расходов в бухгалтерском и налоговом учетах. При этом сам объект, по которому в отчетном периоде формируется разница в соответствии с правилами бухгалтерского и налогового учета, оценивается как для бухгалтерского учета, так и для налогообложения в одной и той же сумме.

Рассматривая последствия ведения одновременно двух систем учета (бухгалтерской и налоговой) для организации, следует обратить внимание, что такая ситуация приводит к чрезмерному усложнению системы учета в организациях и потере рациональности бухгалтерских процедур. Крупные организации вынуждены увеличивать штат финансовых подразделений. Кроме того, одна из основных задач бухгалтерской финансовой отчетности – достоверное отражение финансовых результатов деятельности организации, ее имущественного и финансового состояния – сегодня отошла на второй план. А подмена целей бухгалтерского финансового учета влечет отказ от его ведения в соответствии с установленными стандартами (положениями), что противоречит целям его развития, разработке правил и норм, обеспечивающих формирование достоверной и надежной финансовой отчетности, необходимой для создания благоприятного инвестиционного климата.

Принимаемые в настоящее время изменения и дополнения в Налоговый Кодекс РФ, в Положения по бухгалтерскому учету и другие нормативные акты бухгалтерского и налогового законодательства существенно сближают правила признания доходов и расходов в налоговом и бухгалтерском учете и вносят существенный вклад в интеграцию этих видов учета. Однако и после этих изменений остаются существенные и не всегда оправданные различия в правилах формирования одной и той же информации для целей налогообложения и для ее отражения в системе бухгалтерского учета, продолжается параллельное ведение бухгалтерского и налогового учета, отвлекающее значительные силы учетных работников. В связи с этим интеграция налогового и бухгалтерского учета должна идти по двум направлениям.

Первое связано со сближением правил признания доходов и расходов в налоговом учете к правилам, принятым в бухгалтерском учете. Несомненно, различия между ними объективны и неизбежны, поскольку правила налогового учета устанавливаются в зависимости от целей налоговой политики государства, а правила бухгалтерского учета подчинены задаче формирования полной и достоверной информации об имуществе, обязательствах и хозяйственных операциях организации на основе принципов, признанных отечественными и международными стандартами бухгалтерского учета и отчетности. Однако каждое отличие правил налогового учета от бухгалтерского учета должно быть продиктовано хорошо продуманными и научно обоснованными целями и функциями российской системы налогообложения. Только в этом случае правила признания доходов и расходов при налогообложении прибыли будут понятны налогоплательщикам, они перестанут восприниматься ими как механический набор многочисленных, отличающихся по непонятным причинам от бухгалтерского учета правил, следование которым требует ведения самостоятельного налогового учета, обособленного от системы бухгалтерского учета.

Второе - устранение случайных, не принципиальных и неоправданных различий в суммах доходов и расходов, признаваемых в налоговом и бухгалтерском учете по одним и тем же правилам. Эти различия являются следствием применения разных группировок доходов и расходов, различных технических приемов определения расходов и доходов и способов их учета.

Сближение и соединение системы бухгалтерского и налогового учета рассматривали в своих работах Л.В. Попова и В.А. Константинов [7]. Авторы считают, что несмотря на то, что каждый из них предназначен для решения специфических задач и ведется наравне с другими, все они образуют единую систему учета, имеют общую базу первичной информации, а, порой, и единые методы ведения. Дублирование учетных операций прямо ведет к росту накладных расходов, а поэтому возникает реальная потребность в разработке единой системы сбора, обработки и анализа экономической информации предприятия. Формирование единой учетноналоговой системы информационного обеспечения создает надежные основы для принятия управленческих решений, а также позволяет осуществить контроль за производственно-хозяйственной и финансовой деятельностью предприятия.

Таким образом, степень различия и взаимовлияния между системами бухгалтерского и налогового учета в разных странах существенно отличается. Тем не менее, необходимо подчеркнуть важность реформирования существующей системы налогового учета для достижения ее сопоставимости и преемственности с нормами бухгалтерского финансового учета.

Список литературы Взаимосвязь и различие систем бухгалтерского и налогового учета в разных странах

- Налоговый кодекс РФ (часть 1 от 31.07.1998 № 146-ФЗ; часть 2 от 05.08.2000 №117-ФЗ).

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (Утв. Приказом Минфина РФ №114н от 19.11.2002)

- Добрынина М.М, Кирюхина А.О. Особенности формирования национальных систем бухгалтерского учёта в различных странах // Образование и наука без границ 2009: сборник статей конференции. - 2009. Режим доступа: www.rusnauka.com/31_ONBG_2009/Economics/54676.doc.htm

- Королева Н.Ю., Фролова И.В., Загороднева А. Интеграционные тренды развития бухгалтерского и налогового учета //Сборник трудов Международной научной конференции молодых ученых «Устойчивое развитие и «Зеленая экономика» В республике Казахстан: состояние и перспективы» Под эгидой VIII Астанинского экономического форума Часть II

- Королева Н.Ю., Фролова И.В. Проблемы организации раздельного учета в целях налогообложения и при совмещении налоговых режимов // Terra Economicus. - 2013. - Т.11. - №4-2. - С. 118-122.

- Носкова Ю.В. Налоговый учет в России и в международной практике // Бухгалтер и закон. - 2009. - № 4

- Попова Л.В., Константинов В.А. Целесообразность создания единой системы бухгалтерского и налогового учета // Финансовый менеджмент. - 2004. - №5.

- Соколова, И.А. Проблемы взаимодействия бухгалтерского и налогового учета / И.А. Соколова, Н.А. Прохорова, // Сборник научных трудов Sworld. - 2011. - № 3 - с. 50-58.

- Чикишева А.Н. Финансовый, управленческий, налоговый учет: обособление или интеграция? // Международный бухгалтерский учет. - 2009.- № 3 - С. 41-47.