Задачи развития промышленности Челябинской области

Автор: Дранко Олег Иванович, Логиновский Олег Витальевич

Рубрика: Управление в социально-экономических системах

Статья в выпуске: 3 т.17, 2017 года.

Бесплатный доступ

Финансовый кризис в России, начавшийся в 2008 г., показывает слабость экономики страны. Промышленность Челябинской области отстает от среднероссийской по среднегодо-вым темпам роста выручки. В работе показана инерционность удельных затрат и капиталоемкости. Делается вывод о необходимости изменения параметров развития - ключевых показателей эффективности (КПЭ) необходимой инновационной политики. Рассматривается комплекс методов повышения эффективности, уже апробированных на российских предприятиях, и ставится задача масштабирования (тиражирования) на предпри-ятия промышленности данного региона. В качестве примера оценки последствий рассматривается 2-периодная модель оценки стоимости. Показано по результатам модельных расчетов, что при повышении показателей эффективности на несколько процентов (что вполне реализуемо) достигается кратное повы-шение стоимости бизнеса.

Финансовый анализ, финансовое прогнозирование, внутренние резервы, стратегия, инновационное развитие, капиталоемкость, рентабельность, механизмы управления

Короткий адрес: https://sciup.org/147155209

IDR: 147155209 | УДК: 658.1-50 | DOI: 10.14529/ctcr170306

Tasks of industrial development of Chelyabinsk region

The financial crisis in Russia began in 2008 shows the weakness of the country's economy. The industry of the Chelyabinsk region lags behind the average Russian annual growth in revenue. This paper shows the inertia of unit costs and capital capacity. It is concluded that it is necessary to change the development parameters - key performance indicators (KPI) of the necessary innovation policy. A set of efficiency improvement methods already tested at Russian enterprises is considered, and the task of scaling (typing-fattening) for the enterprises of the industry of the given region is set. As an example of the impact assessment, a 2-period value estimation model is considered. It is shown by the results of model calculations that when the performance indicators are increased by several percent (which is quite feasible), a multiple increase in the business value is achieved.

Текст научной статьи Задачи развития промышленности Челябинской области

Техника финансового анализа для оценки эффективности деятельности отдельных предприятий описана во многих источниках. Основные термины: рентабельность, ликвидность и другие. Для анализа экономики страны используются макроэкономические данные. Основные термины: валовой внутренний продукт (ВВП), темпы роста, инфляция, платежный баланс, курс валюты и др. Сопоставление двух подходов практически отсутствует, и одним из основных препятствий является нехватка информации.

Детальный анализ динамики показателей организаций России за 2003–2015 гг. приведен в работах [1, 2]. В данной статье основное внимание уделяется задачам развития промышленности Челябинской области.

В статье анализируются общие тенденции развития промышленности (обрабатывающих производств) Челябинской области на основе сводных форм бухгалтерской отчетности, приводимой Федеральной службой государственной статистики (Росстат).

В данной статье приводятся результаты расчетов по видам деятельности компаний России на основании информации «Бухгалтерские данные по всем предприятиям (группировка по Общероссийскому классификатору видов экономической деятельности (ОКВЭД)» за 2003–2015 гг. в Центральной базе статистических данных (ЦБСД) Росстата [3]. В расчетах используется финансовая отчетность согласно «полному кругу» по виду деятельности «Обрабатывающие производства» по всем размерам, формам собственности. Так как используется финансовая отчетность организаций, которая составляется в номинальных ценах, приведенные ниже показатели включают инфляцию.

Тренды развития промышленности Челябинской области

Динамика выручки, полных затрат, чистой прибыли

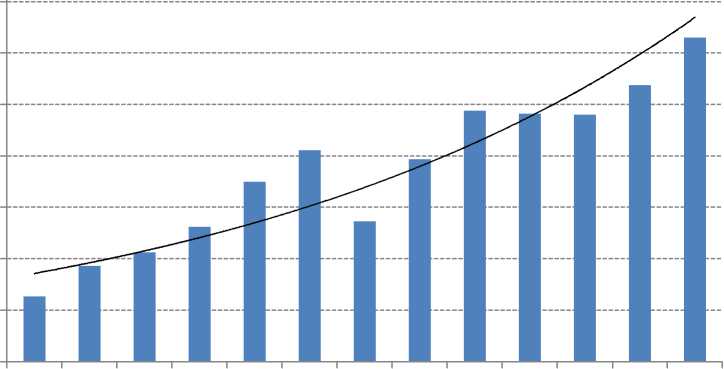

Динамика выручки промышленности по годам за период 2003–2015 гг. показана на рис. 1. Среднегодовой темп роста выручки составляет 12,0 % годовых.

млрд.руб.

Выручка

Выручка ~ e0,1135x

R² = 0,8687

1 600

1 400

1 200

1 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Рис. 1. Динамика выручки промышленности Челябинской области

Заметное падение выручки в 2009 г. связано с началом кризиса 2008–2009 гг. Обратим внимание на небольшое падение выручки в текущих ценах в 2011–2013 гг., но с учетом инфляции – это значительное падение реальной выручки.

Среднегодовые темпы роста выручки и полных затрат, включая инфляцию, за 2003–2015 гг. показаны в табл. 1. Из табл. 1 видно, что промышленность Челябинской области развивается медленнее среднероссийской промышленности примерно на 4 % в год, а вся экономика региона отстает от среднероссийской на 1,6 % ежегодно. Среднегодовые темпы роста полных затрат промышленности составляют 13,1 %, что на 1,1 % больше роста выручки. Совокупный финансовый результат промышленности сокращается на значительном интервале времени. Аналогичный расчет для чистой прибыли провести невозможно, так как чистая прибыль в некоторых периодах отрицательна, и среднегодовые темпы роста (экспоненциальный тренд) не рассчитываются.

Таблица 1

Среднегодовые темпы роста выручки и полных затрат, %

|

Показатель |

Выручка |

Полные затраты |

||

|

Россия |

Челябинская область |

Россия |

Челябинская область |

|

|

Все виды деятельности |

16,4 |

14,8 |

16,7 |

15,3 |

|

Промышленность |

16,2 |

12,0 |

16,5 |

13,1 |

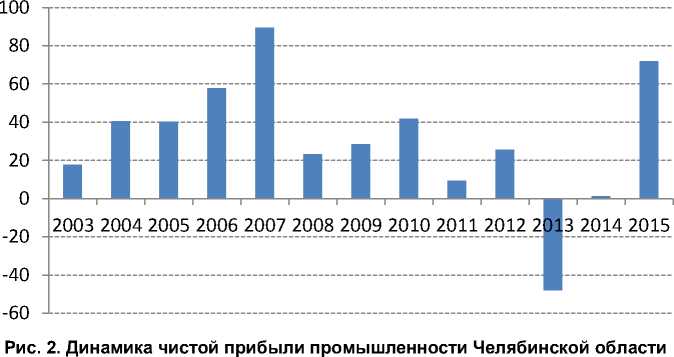

Динамика чистой прибыли организаций обрабатывающей промышленности Челябинской обл. показана на рис. 2. По графику видно, что вторая волна финансового кризиса 2013–2014 гг. оказалась более тяжелой для обрабатывающей промышленности Челябинской обл., чем волна кризиса 2008–2009 гг.

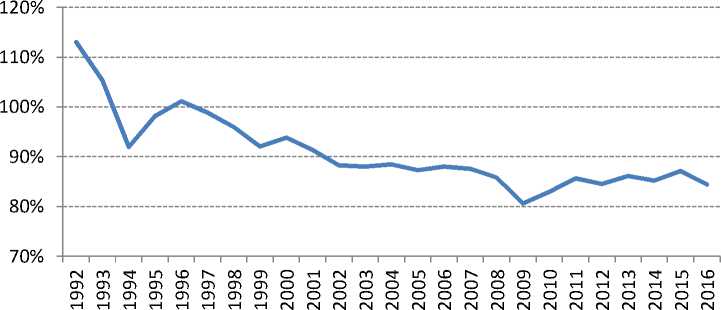

Отношение среднемесячной номинальной начисленной заработной платы в Челябинской области по отношению к этому же показателю в Российской Федерации в целом показано на рис. 3. Можно сделать вывод об устойчивом отставании зарплаты по региону от российской примерно на 1 % в год.

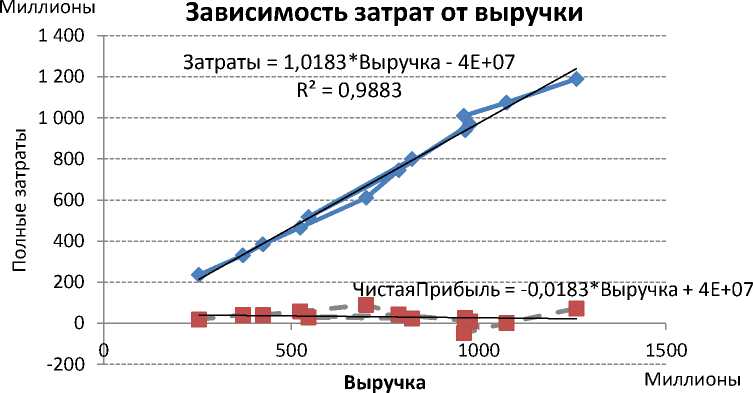

Для понимания зависимости затрат от объема продаж существенное значение имеет разделение расходов на переменную и постоянную части. Это можно сделать регрессионным методом на графике зависимости полных затрат от выручки (рис. 4). Коэффициент переменности полных затрат составляет 101,83 %.

млрд.руб. Чистая прибыль

Челябинская область

' Челябинская область: Отличие зарплаты от средней по России

Рис. 3. Сравнение средней заработной платы в регионе по сравнению со среднероссийской

Полные затраты

Линейная (Полные затраты)

— ■ — Чистая прибыль

Линейная (Чистая прибыль)

Рис. 4. Зависимость полных затрат от выручки

Данный показатель имеет важное значение для долгосрочного управления затратами и прибылью. Значение этого показателя более 100 % означает, что полные затраты будут увеличиваться опережающими темпами, и чистая прибыль будет уменьшаться.

Показатель R 2 достоверности экстраполяции зависимости полных затрат от выручки линейной прямой составляет 98,83 %, что свидетельствует о большой инерционности структуры затрат.

Анализ капитала

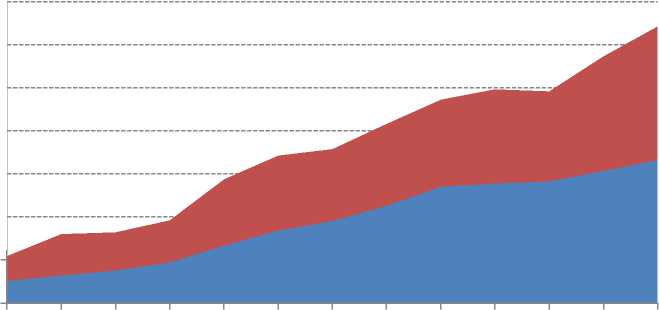

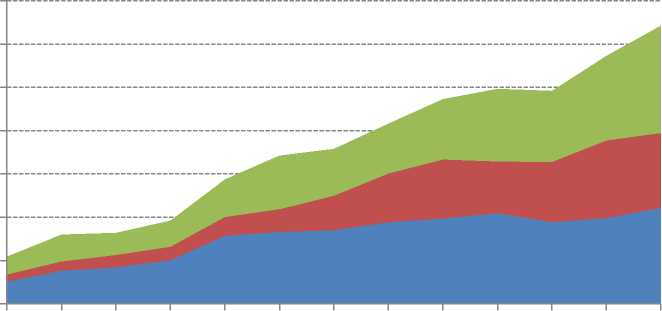

В работе [1] показано, что значительный темп роста выручки требует значительных инвестиций в оборотный и основной (внеоборотный) капитал. Инвестиции в предприятия зависят от потребности в дополнительном финансировании как основного, так и оборотного капитала при росте выручки (рис. 5, 6).

млрд.руб.

Динамика активов

1 400

1 200

1 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

■ Внеоборотные активы ■ Оборотные активы

Рис. 5. Динамика активов промышленности Челябинской области

млрд.руб. Динамика пассивов

1 400

1 200

1 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

■ Собственный капитал ■ Долгосрочные пассивы

■ Краткосрочные пассивы

Рис. 6. Динамика пассивов промышленности Челябинской области

Определим капиталоемкость как a = ΔIC / ΔS, где a – капиталоемкость, S – выручка, IC – инвестированный капитал, равный сумме собственного капитала и кредитов (без учета кредиторской задолженности), Δ – символ прироста.

Капиталоемкость разбивается на капиталоемкость основного и чистого оборотного капитала: aFA = ΔFA / ΔS, aWC = ΔWC / ΔS, где FA – внеоборотные активы, WC – чистый оборотный капитал, равный разности оборотных активов и кредиторской задолженности.

При этом выполняется соотношение

Δ IC = Δ FA + Δ WC.

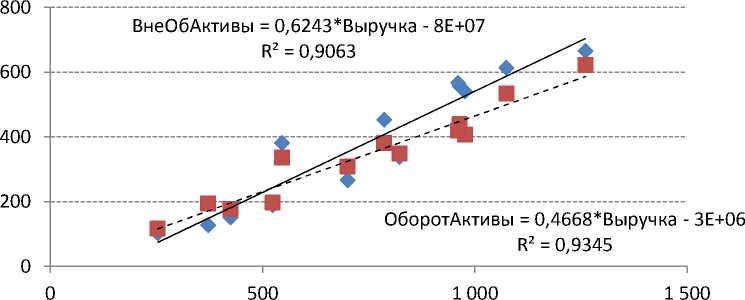

На рис. 7 показана зависимость внеоборотных и оборотных активов от выручки. Регрессионным способом определены капиталоемкости основных разделов капитала (табл. 2).

млрд.руб. Зависимость активов от выручки

Выручка млрд.руб.

♦ Внеоборотные активы ■ Оборотные активы

Линейная (Внеоборотные активы) Линейная (Оборотные активы)

Рис. 7. Зависимость активов от выручки промышленности Челябинской области

Таблица 2

Переменная часть зависимости от выручки

|

Показатель |

Переменная часть зависимости от выручки |

|

Активы, всего |

1,091 |

|

Внеоборотные активы |

0,624 |

|

Оборотные активы |

0,467 |

|

Капитал и резервы (собственный капитал) |

0,347 |

|

Заемный капитал |

0,744 |

|

Кредиторская задолженность |

0,169 |

|

Чистый оборотный капитал |

0,298 |

|

Инвестированный капитал |

0.922 |

Анализ зависимости оборотных и внеоборотных активов от выручки показывает устойчивую зависимость (инерционность) капиталоемкости.

В целом, тенденции развития промышленности Челябинской области выглядят негативно:

-

– темпы роста выручки заметно отстают от среднероссийских;

– прирост затрат опережает прирост выручки.

Отсюда постановка стратегических показателей развития промышленности Челябинской области (для сравнения со среднероссийскими показателями):

-

– увеличить темпы роста выручки на 3–4 % в год по сравнению со среднероссийской;

-

– сократить темп роста затрат на 2–3 % в год;

-

– сократить капиталоемкость на 3–5 % в год.

Ниже описаны инструменты, которые позволяют реализовать заданные стратегические параметры развития.

Среди инструментов можно выделить инструменты, влияющие:

-

– на краткосрочные финансовые показатели: прибыль, денежный поток, сумму налогов в региональный бюджет;

-

– долгосрочные финансовые показатели: капитализацию компании, вклад в валовый региональный продукт;

-

– косвенные, управляющие: выработка стратегии, формирование команды, использование математических моделей и информационных систем.

В статье [4] указаны следующие инструменты повышения эффективности деятельности предприятия:

-

– выбор управленческой идеологии;

-

– анализ структуры компании и ее кадрового состава;

-

– совершенствование системы производственной логистики;

-

– адаптация к текущим задачам предприятия и требованиям собственников.

-

– управление проектами и системой проектного управления;

-

– развитие информационно-компьютерной инфраструктуры;

-

– анализ технико-экономических показателей деятельности;

-

– использование математических моделей в управлении.

В работе [5] рассмотрены следующие первоочередные проекты и шаги, дающие заметный прирост финансовых результатов за полгода-год.

-

– повышение эффективности существующей службы маркетинга и продаж;

-

– повышение эффективности основного бизнес-цикла;

-

– диверсификация и маржинальный анализ;

-

– улучшение бизнес-процессов, устраняющих несогласованность подразделений;

-

– снижение сверхнормативных запасов и дебиторской задолженности;

-

– освоение программно-целевого бюджетирования, ориентированного на результат;

-

– мотивация персонала на конечные результаты.

Оценка результативности по многим реализованным проектам соответствует повышению прибыли на 20–30 %.

Первоочередные шаги и этапы дополняются проектами и шагами второй очереди, которые целесообразно начинать со второго полугодия, но дают результаты в срок год-два. Отмечается, что устойчивый рост продаж в 1,4–1,5 раза получается в основном за счёт комплексной реализации проектов второй очереди. Во вторую очередь отнесены следующие мероприятия:

-

– стратегическое управление развитием;

-

– снижение дефицита квалифицированных кадров;

-

– создание «системы быстрого реагирования»;

-

– целевая переподготовка персонала;

-

– освоение комплекса бизнес-процессов;

-

– совершенствование оперативного управления производством;

-

– вторая очередь системы управления финансами;

-

– управление ростом капитализации;

-

– среднесрочные проекты развития, включая импортозамещение;

-

– государственно-частное партнёрство.

В работе [6] приведены следующие направления улучшения финансового состояния предприятий для конкретизации факторов влияния на целевой показатель – оценку стоимости:

-

• Увеличение финансового результата и денежного потока:

– увеличение продаж (критерий – дополнительная (маржинальная) прибыль);

-

– сокращение технологических затрат;

-

– уменьшение цен на закупки;

-

– сокращение накладных затрат;

-

– сокращение финансово-производственного цикла;

-

– оптимизация инвестиционной программы;

-

– оптимизация ассортимента.

-

• Уменьшение ставки дисконтирования и рисков:

-

– разработка стратегии развития компании и определение целей развития;

-

– создание подразделения стратегического развития;

-

– подготовка концепции управления рисками;

-

– подготовка положения о комитете Совета директоров по аудиту;

-

– подготовка финансовой отчетности в соответствии с международными стандартами;

-

– подготовка положения о раскрытии информации;

-

– подготовка положения об инсайдерской информации;

-

– подготовка положения о благотворительности;

-

– подготовка кодекса корпоративной этики;

-

– работа по выявлению и анализу рисков.

-

• Обеспечивающие меры, дающие косвенный результат:

-

– разработка программ стратегического развития, определение целей развития;

-

– развитие маркетинга и клиентоориентированности;

-

– разработка системы управления финансами, бюджетирования;

-

– оптимизация бизнес-процессов;

-

– автоматизация, развитие информационных технологий;

-

– повышение ответственности, переход на хозяйственную самостоятельность;

-

– формирование рациональной организационной структуры;

-

– целевая командная подготовка кадров, кадровая политика;

-

– разработка системы мотивации на конечный результат;

-

– доработка системы сопровождения инновационного развития;

-

– повышение эффективности работы дефицитных квалифицированных кадров;

-

– выбор выгодного ассортимента профильной продукции;

-

– внедрение управленческих, организационных и продуктовых инноваций.

В данном разделе описан один из инструментов – экспресс-модель оценки стоимости предприятия. Важная часть модели – определение факторов влияния.

Основной подход по оценке стоимости – доходный, по будущим дисконтированным денежным потокам [7], выражаемый формулой ev = t F^, Й(1 + r) t где EV – стоимость бизнеса, FCFt – денежный поток в соответствующий период, r – ставка дисконтирования, t – индекс времени.

Технология прогнозирования денежных потоков освещается в работах [8, 9]. Для целей оценки стоимости свободный денежный поток оценивается формулой

FCF = NOPLAT -1, где NOPLAT (Net Operating Profit Less Adjusted Tax) – посленалоговая операционная прибыль, I – инвестиции в основной и оборотный капитал.

Основная идея прогнозирования денежных потоков компании базируется на основании ее прежней финансовой отчетности. Прогноз формируется для каждого периода заданием предположения об экзогенном (внешнем) параметре роста объема продаж и ряде эндогенных (внутренних) экономико-технологических параметров (удельные затраты, длительность бизнес- процессов). Эндогенные параметры определяют показатели эффективности деятельности предприятий.

В общем виде задача прогнозирования достаточно сложна и требует детализированной информации о развитии компании:

^Stt(mt -atst) +^ FCFn+1(1 + g)j-1 tt (1 + r) t £ (1 + r)N (1 + r) j где S – объем продаж, s – темп роста объема продаж, m – доля операционной прибыли от объема продаж (операционная рентабельность), a – срок оборачиваемости инвестированного капитала (капиталоемкость), g – темп роста в постпрогнозный период.

При некоторых предположениях о постоянстве параметров деятельности задачу прогнозирования можно существенно упростить [10, 11]. При постоянных параметрах темпов роста выручки s и эффективности по прибыли m и капиталоемкости a формулы общего вида с суммированием по интервалам времени могут быть преобразованы в аналитическую формулу компактного вида

EV = S 0 (1 + s )

к

1 + s )N (s - g)(m - ar) m - as 1 + r ) (r - g)(s - r) s - r где S0 – объем продаж в начальный год.

Исследование аналитической модели стоимости доходным методом показало, что задача максимизации стоимости имеет неожиданное решение при некоторых соотношениях параметров. При высокой капиталоемкости и низкой прибыльности высокий темп роста выручки УМЕНЬШАЕТ стоимость. Этот эффект имеет достаточно простое объяснение. Дело в том, что денежный поток при его расчете косвенным образом зависит от чистой прибыли (со знаком полюс) и инвестирования (со знаком минус). Рост выручки увеличивает прибыль, но также увеличиваются инвестиции. Знак денежного потока (положительный или отрицательный) определяется соотношением прибыльности и потребностью в инвестициях. А потребность в инвестициях зависит от капиталоемкости предприятия.

Таким образом, аналитическая модель стоимости указывает на основные параметры, определяющие оценку стоимости:

– темп роста выручки;

– операционную прибыльность;

– капиталоемкость;

– ставку дисконтирования.

Исследование модели стоимости должно указать направления развития российских компаний. Для этого сравним средние значения параметров для предприятий промышленности России и Челябинской области (табл. 3).

Таблица 3

Оценка стоимости компаний промышленности Челябинской области и России

|

Наименование |

Обозначение |

Промышленность России |

Промышленность Челябинской обл. (как есть) |

Промышленность Челябинской обл. (увеличенная эффективность) |

|

Темп роста выручки в прогнозный период, % |

s |

16,2 |

12,0 |

16,0 |

|

Прибыльность (NOPLAT/Sales), % |

m |

7,88 |

8,70 |

10,70 |

|

Капиталоемкость (IC/Sales) |

a |

1,015 |

0,922 |

0,882 |

|

Ставка дисконтирования, % |

r |

12,6 |

12,6 |

12,6 |

|

Длительность прогнозного периода, лет |

T |

5 |

5 |

5 |

|

Темп роста в постпрогнозный период, % |

g |

3 |

3 |

3 |

Окончание табл. 3

|

Наименование |

Обозначение |

Промышленность России |

Промышленность Челябинской обл. (как есть) |

Промышленность Челябинской обл. (увеличенная эффективность) |

|

Стоимость за прогнозный период, млрд руб. |

EV 1 |

–0,34 |

–0,06 |

–0,08 |

|

Стоимость за постпрогнозный период, млрд руб. |

EV 2 |

0,75 |

0,71 |

1,18 |

|

Стоимость всего, млрд руб. |

EV |

0,40 |

0,65 |

1,10 |

|

Выручка базового года, млрд руб. |

S 0 |

37 557 |

1 261 |

1 261 |

|

Стоимость расчетная, млрд руб. |

EV |

15 030 |

819 |

1 387 |

|

Чистый долг (кредиты – остатки денежных средств), млрд руб. |

D |

17 907 |

409 |

409 |

|

Капитализация расчетная, доходный метод, млрд руб. |

MC расч |

–2 878 |

410 |

978 |

|

Капитализация расчетная, по чистым активам, млрд руб. |

E |

13 196 |

443 |

443 |

|

Капитализация расчетная, по мультипликатору выручки, млрд руб. |

MC мульт |

27 416 |

920 |

920 |

|

Мультипликатор «Капитализа-ция/выручка» |

0,73 |

0,73 |

0,73 |

|

|

Средневзвевешенная капитализация по 3 методам, млрд руб. |

MC ср |

12 578 |

591 |

781 |

Отметим, что в прогнозный период вклад в стоимость доходным методом отрицательна, так как необходимые инвестиции превышают получаемую прибыль. Но за счет постпрогнозной стоимости оценка итоговой стоимости доходным методом положительна.

В столбце «Промышленность Челябинской области (увеличенная эффективность)» приведены расчеты по оценке стоимости для сценария, в котором предприятия промышленности реализуют целевые ориентиры повышения эффективности. Отметим, что расчетная капитализация доходным методом увеличивается в 2,4 раза, а средневзвешенная оценка стоимости увеличивается на 32 %.

Промышленность Челябинской области последовательно отстает в развитии от промышленности России, которая при среднегодовом росте выручки в 2003–2015 гг. стала шестой экономикой мира.

Для восстановления позиций промышленности области необходимо реализовать сценарий повышения внутренней эффективности, который описывается улучшением параметров эффективности на 3–4 % в год. Данное значение выглядит достижимым и уже успешно реализовано на ряде предприятий России [4–6, 12].

В работе приведен анализ исходных данных и результаты модельных расчетов повышения стоимости по промышленности Челябинской области.

Список литературы Задачи развития промышленности Челябинской области

- Дранко, О.И. Капиталоемкость видов деятельности/О.И. Дранко//Аудит и финансовый анализ. -2015. -№ 3. -С. 67-70.

- Дранко, О.И. Совокупная организация России/О.И. Дранко//Аудит и финансовый анализ. -2012. -№ 4. -С. 337-340.

- Центральная база статистических данных Федеральной службы государственной статистики. -http://cbsd.gks.ru/.

- Ириков, В.А. Активное инновационное антикризисное управление: успешный опыт и рекомендации по его использованию/В.А. Ириков. -М: МИЭЭ, 2009. -84 с.

- Дранко, О.И. Формирование программы инновационного развития: управление стоимостью/О.И. Дранко, З.А. Отарашвили, Д.В. Сушков//Проблемы управления. -2012. -№ 6. -С. 26-31.

- Коупленд, Т. Стоимость компаний: оценка и управление/Т. Коупленд, Т. Колер, Д. Мурин. -М.: ЗАО «Олимп-Бизнес», 2005.

- Ковалев, В.В. Финансовый менеджмент. Теория и практика/В.В. Ковалев. -3-е изд. -М.: Проспект, 2014. -1104 с.

- Дранко, О.И. Модель финансового прогнозирования и сценарии внутренних инвестиций/О.И. Дранко//Проблемы управления. -2007. -№ 1. -С. 37-40.

- Дранко, О.И. Экспресс-модель оценки стоимости бизнеса/О.И. Дранко//Проблемы управления. -2012. -№ 4. -С. 32-37.

- Дранко, О.И., Исследование параметров управления в аналитической модели стоимости компании: рост сильных, падение слабых/О.И. Дранко, В.С. Филимонов//Проблемы управления. -2014. -№ 6.

- Балашов, В.Г. Технологии повышения финансового результата/В.Г. Балашов, В.А. Ириков. -М.: МЦФЭР, 2009. -672 с.