Задолженность населения по кредитам в регионах Российской Федерации

Автор: Петухов Николай Анатольевич

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.10, 2016 года.

Бесплатный доступ

Статья посвящена организации финансов домохозяйств в части привлечения кредитов и направлении свободных денежных средств домохозяйств для сбережения в кредитные организации. Анализируется современное состояние задолженности физических лиц по кредитам в рублях в регионах Российской Федерации, а также величина вкладов и депозитов физических лиц в рублях, усредненный размер задолженности по рублевым кредитам и рублевым вкладам, соотношение между их усредненными величинами в российских регионах. Рассматривается взаимосвязь между величиной задолженности физических лиц по кредитам и величиной валового регионального продукта; между величиной усредненной задолженности в расчете на душу населения и величиной валового регионального продукта на душу населения в регионе привлечения данного кредита. Также рассматриваются суммарные величины вкладов физических лиц в рублях в зависимости от величины ВРП и соотношение между величиной вклада в рублях в расчете на душу населения региона и величиной ВРП на душу населения в этом же регионе. По регионам Российской Федерации, в зависимости от уровня их экономического развития, происходит сравнение не только усредненных значений величины задолженности по кредитам и величины вклада (депозита) в расчете на одного человека населения, но и соотношение между усредненной величиной задолженности по кредитам по отношению к усредненному вкладу в расчете на душу населения данного региона.

Задолженность физических лиц по кредитам в рублях, вклады (депозиты) физических лиц в рублях, валовой региональный продукт, валовой региональный продукт на душу населения, регионы российской федерации

Короткий адрес: https://sciup.org/147156233

IDR: 147156233 | УДК: 336.77(470) | DOI: 10.14529/em160105

Public debt under credits in the regions of the Russian Federation

The article is focused on organization of household finances in terms of attracting loans and appropriating free cash for saving in lending institutions. The current state of loan debts of individuals in rubles in the Russian regions, as well as a value of deposits in rubles, an average amount of indebtedness under ruble loans and ruble deposits, a ratio between their average values in the regions is analyzed. The interconnection between the amount of loan debts and the value of the gross regional product is considered; the interconnection between the value of the average debt per capita and the value of the gross regional product per capita in the region of attracting this loan is considered. Also, total values of individual deposits in rubles depending on the value of the GRP and the ratio between the deposit amount in rubles per capita in the region and the size of GRP per capita in the same region is considered. By regions of the Russian Federation according to their economic development, not only average values of loan debts and the deposit amount per capita, but also the ratio between the average value of the debt under credits in relation to the average deposit per capita in the region are compared.

Текст научной статьи Задолженность населения по кредитам в регионах Российской Федерации

Регионы Российской Федерации расположены на обширной территории с различными условиями, каждый регион имеет свои особенности в экономическом развитии, различную численность населения, доходы, уровень жизни и т. п. Основным источником дохода населения является заработная плата, уровень которой в разных регионах различен. Для населения также важен и уровень цен в регионе, величина прожиточного минимума. По разным причинам, в том числе и для поиска более высокооплачиваемой работы, более лучших условий проживания, население может мигрировать в другие регионы, с более подходящими для них условиями.

Население региона, проживающее на его территории, организует свои финансы, исходя из собственного ежемесячного дохода и затрат. Помимо величины дохода и затрат, на организацию финансов домохозяйств региона влияют различные факторы, исходя из которых население планирует распределение своих финансовых ресурсов.

Для решения каких-то определенных проблем в случае недостаточности собственных средств население может привлекать финансы в виде различных кредитов: потребительских, жилищных, ипотечных и т. п. Причины взятия кредита могут быть различными: улучшение жилищных условий, приобретение недвижимости и автомобилей, приобретение различных потребительских товаров, оплата обучения, лечения, отдыха, оплата различных товаров и услуг и т. п.

На начало 2014 года задолженность по кредитам в рублях, предоставленным кредитными организациями физическим лицам, составила 9698974 млн рублей, в том числе по жилищным кредитам – 2647421 млн рублей (27,30 % от общей суммы задолженности по кредитам в рублях), по ипотечным кредитам – 2536869 млн рублей (26,16 % от общей суммы задолженности по кредитам в рублях). Кредиты в иностранной валюте по сравнению с кредитами в рублях в Российской Федерации берутся в меньшем количестве, и задолженность по кредитам в иностранной валюте, предоставленным кредитными организациями физическим лицам на начало 2014 года, составила 226975 млн рублей, что составляет 2,34 % от общей суммы задолженности по кредитам в рублях.

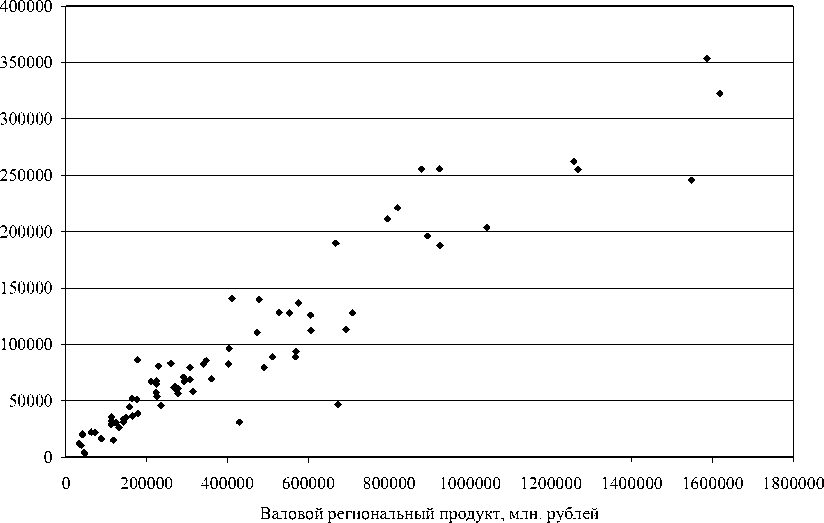

На рис. 1 показана задолженность физических лиц по кредитам в рублях в регионах Российской Федерации с различным уровнем валового регионального продукта в 2013 году за исключением г. Москва (ВРП – 11632506,4 млн рублей; задолженность физических лиц по кредитам в рублях – 1035115 млн рублей), г. Санкт-Петербург (ВРП – 2496549,1 млн рублей; задолженность физических лиц по кредитам в рублях – 408458 млн рублей), Московской области (ВРП – 2551284,2 млн рублей; задолженность физических лиц по кредитам в рублях – 594908 млн рублей) и Тюменской области (ВРП – 5017946,8 млн рублей; задолженность физических лиц по кредитам в рублях – 510294 млн рублей).

Рис. 1. Задолженность физических лиц по кредитам в рублях в регионах Российской Федерации с различным уровнем валового регионального продукта в 2013 году за исключением г. Москва, г. Санкт-Петербург, Московской и Тюменской областей, млн рублей

Между задолженностью физических лиц по кредитам в рублях и уровнем ВРП прослеживается прямая взаимосвязь: чем выше значение ВРП в регионе, тем выше задолженность физических лиц по кредитам в рублях. Если разделить сумму задолженности по кредитам в рублях на численность населения региона можно получить усредненное значение задолженности по кредитам в рублях в расчете на одного жителя региона.

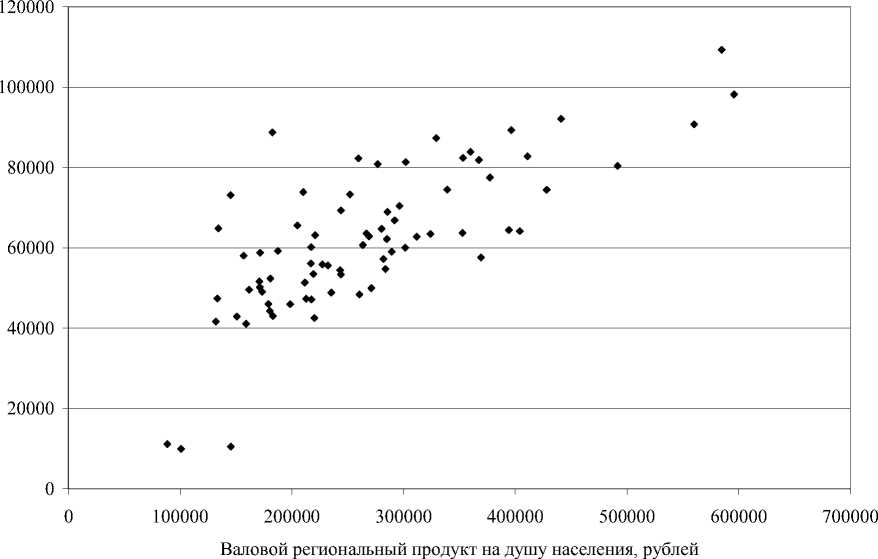

На рис. 2 показана задолженность физических лиц по кредитам в рублях, в расчете на одного человека населения, в регионах Российской Федерации с различным уровнем валового регионального продукта на душу населения в 2013 году за исключением г. Москва (ВРП на душу населения – 965842,70 рублей; задолженность по кредитам в рублях в расчете на одного человека населения – 85945,17 рублей), Тюменской области (ВРП на душу населения – 1422113,30 рублей; задолженность по кредитам в рублях в расчете на одного человека населения – 144620,66 рублей), Сахалинской области (ВРП на душу населения – 1369003,10 рублей; задолженность по кредитам в рублях в расчете на одного человека населения – 94541,76 рублей) и Чукотского автономного округа (ВРП на душу населения – 927403,50 рублей; задолженность по кредитам в рублях в расчете на одного человека населения – 65364,89 рублей). Как видно из рис. 2, между усредненной задолженностью по кредитам в рублях в расчете на одного человека населения и величиной ВРП на душу населения прослеживается прямая взаимосвязь.

Наибольшая усредненная задолженность по кредитам в рублях в регионах Российской Федерации в 2013 году (более чем 90000 рублей на одного человека населения) была в Тюменской области (144620,66 рублей), Магаданской области (109286,66 рублей), Республике Саха (Якутия) (98166,88 рублей), Сахалинской области (94541,76 рублей), Красноярском крае (92109,42 рублей) и Республике Коми (90746,23 рублей). Наименьшая усредненная задолженность – менее 45000 рублей на одного человека населения – в Республике Марий Эл (44237,85 рублей), Республике Мордовия (43010,79 рублей), Ивановской области (42840,07 рублей), Тамбовской области (42525,41 рублей), Кабардино-Балкарской Республике (41610,57 рублей), Республике Северная Осетия-Алания (41090,63 рублей), Чеченской Республике (11156,78 рублей), Республике Дагестан (10509,31 рублей) и Республике Ингушетия (9975,42 рублей).

В случае, если расходы меньше получаемых доходов, возникает проблема сохранения излишних денежных средств. Если есть необходимость в приобретении различных товаров и услуг, то данные средства могут быть направлены на такое приобретение. В случае недостаточности излишков денежных средств в домохозяйствах на такое приобретение товаров и услуг возможно привлечение кредитов. Если же в ближайшее время домохозяйства не планируют производить приобретение различных товаров и услуг за счет данных высвобожденных денежных средств, то возникает проблема их сбережения и, как возможность, уве-

Рис. 2. Задолженность физических лиц по кредитам в рублях, в расчете на одного человека населения, в регионах Российской Федерации с различным уровнем валового регионального продукта на душу населения в 2013 году за исключением г. Москва, Чукотского автономного округа, Тюменской и Сахалинской областей, рублей

личение дохода. Одним из вариантов является направление денежных средств в виде различных вкладов и депозитов в кредитные организации.

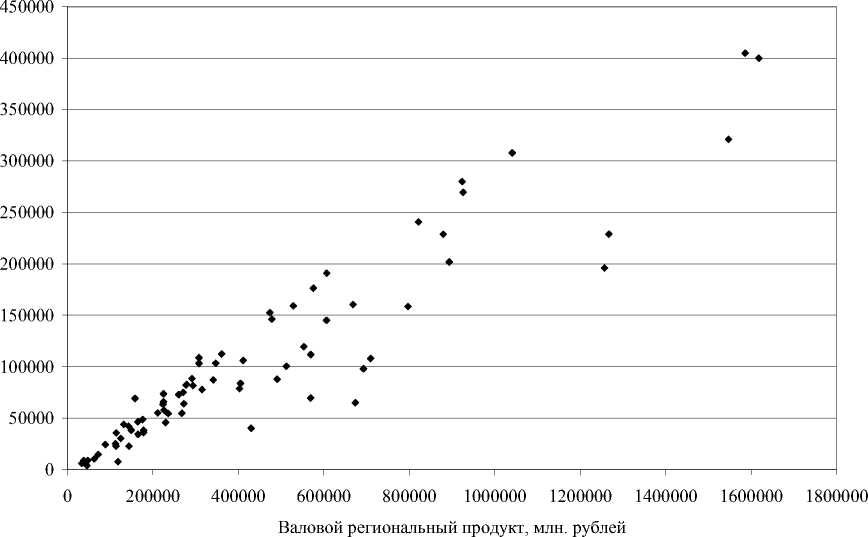

На рис. 3 показаны вклады (депозиты) физических лиц в рублях, привлеченные кредитными организациями в регионах Российской Федерации с различным уровнем валового регионального продукта в 2013 году, за исключением г. Москва (ВРП – 11632506,4 млн рублей; вклады физических лиц в рублях – 4249880 млн рублей), г. Санкт-Петербург (ВРП – 2496549,1 млн рублей; вклады физических лиц в рублях – 899653 млн рублей), Московской области (ВРП – 2551284,2 млн рублей; вклады физических лиц в рублях – 741376 млн рублей) и Тюменской области (ВРП – 5017946,8 млн рублей; вклады физических лиц в рублях – 416494 млн рублей).

Как видно из рис. 3, между вкладами физических лиц в рублях и величиной валового регионального продукта на душу населения существует прямая взаимосвязь. Для расчета усредненной величины вклада (депозита) в расчете на одного человека населения необходимо разделить общую сумму вкладов, привлеченных кредитными организациями на численность населения региона.

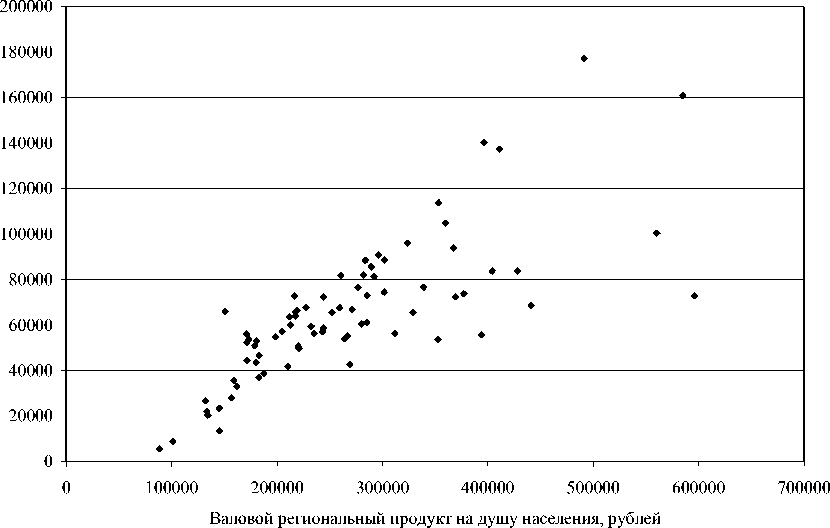

На рис. 4 показаны вклады (депозиты) физических лиц в рублях, в расчете на одного человека населения, в регионах Российской Федерации с различным уровнем валового регионального продукта на душу населения в 2013 году за исключением г. Москва (ВРП на душу населения – 965842,70 рублей; вклады физических лиц в рублях в расчете на одного человека населения – 352865,77 рублей), Тюменской области (ВРП на душу населения – 1422113,30 рублей; вклады физических лиц в рублях в расчете на одного человека населения – 118037,13 рублей), Сахалинской области (ВРП на душу населения – 1369003,10 рублей; вклады физических лиц в рублях в расчете на одного человека населения – 131985,37 рублей) и Чукотского автономного округа (ВРП на душу населения – 927403,50 рублей; вклады физических лиц в рублях в расчете на одного человека населения – 173747,53 рублей). Между усредненной величиной вклада (депозита) в рублях в расчете на одного человека населения и величиной ВРП на душу населения прослеживается прямая взаимосвязь.

Наибольшая усредненная величина вклада (депозита) физических лиц в рублях в расчете на одного человека населения в регионах Российской Федерации 2013 году – более 100000 рублей на одного человека населения – была в г. Москва (352865,77 рублей), г. Санкт-Петербург (177097,05 рублей), Чукотском автономной округе (173747,53 рублей), Магаданской области (160766,18 рублей), Мурманской области (139966,48 рублей), Камчатском крае (137254,84 рублей), Сахалинской области (131985,37 рублей), Тюменской области

Рис. 3. Вклады (депозиты) физических лиц в рублях в регионах Российской Федерации с различным уровнем валового регионального продукта в 2013 году за исключением г. Москва, г. Санкт-Петербург, Московской и Тюменской областей, млн рублей

Рис. 4. Вклады (депозиты) физических лиц в рублях, в расчете на одного человека населения, в регионах Российской Федерации с различным уровнем валового регионального продукта на душу населения в 2013 году за исключением г. Москва, Чукотского автономного округа, Тюменской и Сахалинской областей, рублей

(118037,13 рублей), Хабаровском крае (113737,51 рублей), Московской области (104553,16 рублей) и Республике Коми (100195,12 рублей). Наименьшая усредненная величина вклада (депозита) физических лиц в рублях – менее 30000 рублей на одного человека населения в 2013 году – была в Республике Алтай (28123,22 рублей), КабардиноБалкарской Республике (26707,81 рублей), Республике Калмыкия (23436,95 рублей), Карачаево-Черкесской Республике (21992,35 рублей), Республике Тыва (20382,51 рублей), Республике Дагестан (13581,73 рублей), Республике Ингушетия (8838,25 рублей) и Чеченской Республике (5692,57 рублей).

В регионах Российской Федерации в 2013 году прослеживается одинаковая тенденция: чем выше уровень валового регионального продукта, тем выше и задолженность физических лиц по кредитам в рублях, и величина вкладов (депозитов) физических лиц в рублях. Также, чем выше в регионе валовой региональный продукт на душу населения, тем выше и усредненная задолженность по кредитам физических лиц в рублях в расчете на одного человека населения, и усредненная величина вклада (депозита) физических лиц в рублях в расчете на одного человека населения.

Сравнивая отношение задолженности физических лиц по кредитам в рублях на одного человека населения к величине вклада (депозита) физических лиц в рублях в расчете на одного человека населения в 2013 году по регионам Российской Федерации, в большинстве случаев, наибольшее отношение было в регионах с низким значением ВРП или ВРП на душу населения; наименьшие отношение – в регионах с высоким значением ВРП или ВРП на душу населения.

Наибольшие отношения (1,50 и более) усредненной задолженности физических лиц по кредитам в рублях на одного человека населения к усредненной величине вклада (депозита) физических лиц в рублях в расчете на одного человека населения в 2013 году были в Республике Тыва (3,18), Республике Калмыкия (3,12), Республике Бурятия (2,40), Карачаево-Черкесской Республике (2,15), Республике Алтай (2,06), Чеченской Республике (1,96), Забайкальском крае (1,76), КабардиноБалкарской Республике (1,56), Курганской области (1,53) и Республике Адыгея (1,50). Наименьшие отношения (0,70 и менее) были в Нижегородской области (0,70), Калининградской области (0,69), Магаданской области (0,68), Самарской области (0,66), Ивановской области (0,65), Мурманской области (0,64), Ярославской области (0,62), Камчатском крае (0,60), Воронежской области (0,59), г. Санкт-Петербург (0,45), Чукотском автономном округе (0,38) и г. Москва (0,24).

Организация финансов различных домохозяйств может преследовать различные цели, но, как правило, в экономически развитых регионах, с высокими значениями валового регионального продукта или ВРП на душу населения как задолженность физических лиц по рублевым кредитам, так и величина рублевых вкладов и депозитов выше, чем в регионах с низкими значениями ВРП или ВРП на душу населения. Но вместе с тем, в экономически развитых регионах усредненное отношение задолженности к величине вкладов в расчете на одного человека населения ниже, чем в регионах с низкими значениями ВРП и ВРП на душу населения.

Население региона принимает решение по взятию кредита или открытию вклада (депозита) в банке, а также по другим вариантам кредитования или сбережения собственных денежных средств, исходя из целесообразности дальнейшего ведения финансов собственных домохозяйств. Само население решает, что для них важнее – потребление или сбережение полученных ими доходов и свободных финансовых средств, и выбирает доступные для себя формы привлечения или вложения средств.

Список литературы Задолженность населения по кредитам в регионах Российской Федерации

- Регионы России. Социально-экономические показатели. 2014: стат. сб./Росстат. -М., 2014. -900 с.

- Регионы России. Социально-экономические показатели. 2010: стат. сб./Росстат. -М., 2010. -996 с.

- Регионы России. Социально-экономические показатели. 2006: стат. сб./Росстат. -М., 2007. -981 с.

- Нижегородцев, Р.М. Источники экономического роста регионов как фактор территориальной дифференциации: у истоков современной парадигмы. Стратегическое планирование и развитие предприятий. Секция 3/Р.М. Нижегородцев, Н.А. Петухов//Материалы Тринадцатого всероссийского симпозиума. Москва. 10-11 апреля 2012 г.; под ред. чл.-корр. РАН Г.Б. Клейнера. -М.: ЦЭМИ РАН, 2012. -182 с.

- Петухов, Н.А. Факторы экономического роста регионов: моделирование, анализ, прогноз: научная монография/Н.А. Петухов, Н.П. Горидько, Р.М. Нижегородцев. -М.: ООО «НИПКЦ Восход-А», 2012. -292 с.

- Горидько, Н.П. Кластеризация регионов Российской Федерации в зависимости от источников экономического роста/Н.П. Горидько, Р.М. Нижегородцев, Н.А. Петухов//Известия Волгоградского государственного технического университета: межвуз. сб. науч. ст. № 16 (103)/ВолГТУ. -Волгоград, 2012. -212 с. -(Серия «Актуальные проблемы реформирования российской экономики (теория, практика, перспектива)»; вып. 14).

- Петухов, Н.А. Современные тенденции внутренней миграции населения Российской Федерации (Глава 3). Рынки труда и образовательных услуг России: реалии и перспективы: монография/Н.А. Петухов; под общ. ред. С.Д. Резника, Р.М. Нижегородцева, Г.А. Резник. -М.: ИНФРА-М, 2016. -324 с. -(Научная мысль). -www. DOI: 10.12737/13211

- Нижегородцев, Р.М. Институциональные основы теории финансов: современные подходы/Р.М. Нижегородцев, Н.П. Горидько, И.В. Шкодина. -М.: ИНФРА-М, 2014. -220 с.

- Горидько, Н.П. Современный экономический рост: теория и регрессионный анализ/Н.П. Горидько, Р.М. Нижегородцев. -Новочеркасск: НОК, 2011. -343 с.

- Тренев, Н.Н. Потенциальная роль денежно-кредитной системе в экономическом развитии России/Н.Н. Тренев//Вестник экономической интеграции. -2015. -№ 1-2. -С. 19-23.

- Нижегородцев, Р.М. Крест Маршалла для денежного рынка: регрессионное моделирование кривой предложения денег/Р.М. Нижегородцев, Н.П. Горидько//Финансы и кредит. -2012. -№ 35(515). -С. 2-8.

- Нижегородцев, Р.М. Экономика инфляционного разрыва/Р.М. Нижегородцев//Альтернативы. -2012. -№ 3(76). -С. 141-150.

- Нижегородцев, Р.М. Воздействие инфляции на экономический рост: опыт регрессионного анализа/Р.М. Нижегородцев, Н.П. Горидько//Финансовое пространство (Financial space). -2011. -№ 3. -С. 104-110.

- Сухарев, О.С. Экономический рост, благосостояние и институциональные изменения/О.С. Сухарев//Journal of Institutional Stadies (Журнал институциональных исследований). -2011. -Том 3, № 3. -С. 19-39.

- Нижегородцев, Р.М. Методика анализа источников экономического роста: факторные регрессионные модели/Р.М. Нижегородцев, В.О. Ржечитская//Бизнес Информ. -2010. -№ 5 (2). -С. 29-32.

- Нижегородцев, Р.М. Мировой экономический кризис и перспективы развития России/Р.М. Нижегородцев//Прогнозы и стратегии. -2009. -№ 1. -С. 110-115.