Законодательство о приватизации. Переходный период. Проблемы применения

Автор: Назарова Л.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 3 (18), 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170150981

IDR: 170150981

Текст статьи Законодательство о приватизации. Переходный период. Проблемы применения

Л.В. Назарова начальник юридического отдела Комитета по управлению имуществом города Барнаула

С 27 апреля 2002 года вступил в силу Федеральный закон от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества» (далее – Закон о приватизации), который является основным нормативным правовым актом, регулирующим приватизацию государственного и муниципального имущества.

Указанный Федеральный закон непосредственно касается порядка приватизации как государственного, так и муниципального имущества. В соответствии с п. 3 ст. 4 этого закона приватизация муниципального имущества осуществляется органами местного самоуправления в соответствии с законодательством Российской Федерации о приватизации. (Ранее органы местного самоуправления в соответствии с Указом Президента Российской Федерации от 21.05.1999 № 632 и п. 4 ст. 29 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» были вправе самостоятельно определять порядок и условия приватизации муниципального имущества, а при отсутствии такого порядка применялись Основные положения государственной программы приватизации, а также в соответствии с местными нормативными правовыми актами Федеральный закон от 21.07.1997 № 123-ФЗ «О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской Федерации»).

Таким образом, в настоящее время основные вопросы приватизации (способы приватизации, порядок формирования начальной цены, порядок распределения денежных средств от приватизации) решаются на федеральном уровне. К компетенции органов местного самоуправления отнесе- но сравнительно немного вопросов, а именно: формирование прогнозного плана приватизации, организация работы по приватизации, в том числе по проведению аукционов и конкурсов, установление срока рассрочки платежа по договору купли-продажи муниципального имущества и другие вопросы.

Такая позиция законодателя вполне обеспечивает единообразное применение законодательства о приватизации на всей территории страны, что способствует повышению качественного правового уровня осуществления сделок с муниципальным имуществом.

В новом Законе о приватизации не существует такого понятия, как «план приватизации» (за исключением ст. 43, касающейся переходных положений), в нем речь идет только о решениях об условиях приватизации, порядок принятия которых в соответствии с п. 4 ст. 14 рассматриваемого Закона о приватизации определяется органами местного самоуправления самостоятельно. Эти решения, а также информационные сообщения и иные сведения о продаже муниципального имущества подлежат опубликованию в средствах массовой информации, также самостоятельно определяемых органами местного самоуправления.

Основным способом приватизации считается аукцион. В Законе о приватизации законодатель для случаев, если аукцион не состоялся, впервые ввел такие способы приватизации, как продажа государственного и муниципального имущества посредством публичного предложения и без объявления цены.

В соответствии с Законом о приватизации от 21.07.1997 № 123-ФЗ порядок определения начальной цены объектов привати- зации устанавливался программой приватизации. Новый Закон о приватизации дает понятие «нормативной цены» подлежащего приватизации имущества – это минимальная цена, по которой возможно отчуждение приватизируемого имущества. Начальной ценой в соответствии с новым Законом о приватизации является цена, устанавливаемая на основании отчета об оценке муниципального имущества, составленного в соответствии с законодательством Российской Федерации об оценочной деятельности (рыночная цена). При этом рассматриваемый Федеральный закон предусматривает, что объект может быть продан по цене ниже своей начальной цены, в случае, если аукцион по продаже имущества был признан несостоявшимся. В таком случае имущество продается посредством публичного предложения (7-й способ приватизации), при котором определяется величина снижения начальной цены, период, по истечении которого снижается цена, а нормативная цена имущества не может быть меньше 50 процентов начальной цены.

Интересно, что согласно п. 9 «Правил определения нормативной цены подлежащего приватизации государственного или муниципального имущества», утвержденных постановлением Правительства Российской Федерации от 31 мая 2002 года № 369, нормативная цена казенного имущества устанавливается равной балансовой стоимости такого имущества, но не ниже первоначальной (восстановительной) стоимости этого имущества, определенной на основании первичной документации по учету основных средств и умножения на коэффициент 0,1. Возникает вопрос, а если балансовая стоимость ниже 50 процентов рыночной цены имущества, какова будет эта нормативная цена? Ответ можно дать только на основе правила о высшей юридической силе закона по отношению к актам Правительства Российской Федерации.

Если продажа имущества посредством публичного предложения не состоялась, то она осуществляется без объявления цены (нормативная цена в таком случае также не определяется): после ознакомления с информационным сообщением претен- денты направляют свои предложения о цене муниципального имущества в объявленный в сообщении орган. Покупателем признается лицо, предложившее наибольшую цену.

Закон о приватизации напрямую не оговаривает обязательно или не обязательно проведение всех трех этапов продажи имущества (аукцион, публичное предложение, продажа без объявления цены) и не говорит, вправе ли мы после несосто-явшегося аукциона вообще не продавать это имущество или повторно выставить его на аукцион (запрета этому закон также не содержит!).

Согласно ст. 35 Закона о приватизации оплата приобретаемого покупателем муниципального имущества может производиться единовременно или в рассрочку. Срок рассрочки не может быть более, чем один год. В решении о предоставлении рассрочки указываются сроки ее предоставления и порядок внесения платежей. Указанные сведения подлежат опубликованию посредством информационного сообщения о приватизации муниципального имущества.

На сумму денежных средств, по уплате которой предоставляется рассрочка, производится начисление процентов исходя из ставки, равной одной трети ставки рефинансирования Центрального банка Российской Федерации, действующей на дату публикации объявления о продаже.

Новым Законом о приватизации (ст. 25) предусмотрен порядок внесения муниципального имущества в уставный капитал открытого акционерного общества (ОАО) в качестве вклада (ранее внесение муниципального имущества в качестве вклада возможно было не только в ОАО, но и в другие хозяйственные общества, и такой порядок определялся программой приватизации). Теперь внесение в качестве вклада возможно при учреждении ОАО, а также в порядке оплаты размещаемых дополнительных акций при увеличении уставных капиталов действующих ОАО.

Закон о приватизации (статьи 11, 20, 27, 32 и 30) закрепил довольно много новелл относительно продажи имущества на конкурсе.

После подведения итогов конкурса с победителем заключается договор купли-продажи, который включает в себя порядок выполнения победителем конкурса условий конкурса (ранее это было два самостоятельных договора). Внесение изменений и дополнений в условия конкурса и обязательства его победителя после заключения договора купли-продажи не допускается, за исключением случаев, предусмотренных ст. 451 Гражданского кодекса Российской Федерации (далее – ГК РФ) («существенное изменение обстоятельств». Ранее такого исключения не предусматривалось). Определена ответственность за неисполнение договора в виде неустойки в размере цены муниципального имущества (ранее ответственность предусматривалась в программах приватизации).

В п. 16 ст. 20 Закона о приватизации закреплено, что передача имущества победителю конкурса и оформление права собственности осуществляются в порядке, установленном законодательством Российской Федерации и соответствующим договором купли-продажи, не позднее чем через 30 дней после полной оплаты имущества и выполнения условий конкурса.

Это не вполне удачная формулировка, поскольку из пунктов 18, 19 и 20 ст. 20 Закона о приватизации следует, что до оформления права собственности покупатель может совершать в отношении имущества определенные действия, следовательно, реально передача имущества возможна после оплаты, но до возникновения права собственности на него, тем более, что выполнить условия конкурса в отношении приобретенного объекта возможно лишь после того, как имущество фактически поступило во владение покупателя.

В соответствии с п. 23 ст. 20 Закона о приватизации в случае неисполнения победителем конкурса условий, а также ненадлежащего их исполнения, в том числе нарушения промежуточных или окончательных сроков исполнения таких условий и объема их исполнения, договор купли-продажи муниципального имущества расторгается по соглашению сторон или в судебном порядке с одновременным взысканием с покупа- теля неустойки. Указанное имущество остается в муниципальной собственности, а полномочия покупателя в отношении указанного имущества прекращаются. Помимо неустойки с покупателя также могут быть взысканы убытки, причиненные неисполнением договора купли-продажи, в размере, не покрытом неустойкой.

Ограничен срок выполнения условий конкурса – один год. Дан исчерпывающий перечень условий конкурса без деления их на социальные и инвестиционные. Теперь такими условиями являются: сохранение определенного числа рабочих мест; переподготовка и (или) повышение квалификации работников; ограничение изменения профиля деятельности унитарного предприятия или назначения отдельных объектов социально-культурного, коммунально-бытового или транспортного обслуживания населения либо прекращение их использования; проведение реставрационных, ремонтных и иных работ в отношении объектов культурного наследия, объектов социально культурного и коммунально-бытового назначения. Эти условия должны иметь экономическое обоснование, сроки их исполнения, порядок подтверждения победителем конкурса их исполнения и изменению такие условия не подлежат.

Впервые законодательно определен статус муниципального унитарного предприятия в случае продажи на конкурсе предприятия как имущественного комплекса (ранее состояние унитарных предприятий законом не определялось).

Законом о приватизации предусмотрен новый способ приватизации муниципального имущества – продажа акций ОАО по результатам доверительного управления (10-й способ приватизации). Такой способ предусматривает проведение конкурса на заключение договора доверительного управления акциями ОАО. Победитель конкурса приобретает эти акции в собственность после завершения срока доверительного управления в случае исполнения условий договора доверительного управления. Интересно, что договор купли-продажи акций ОАО заключается одновременно с договором доверительного управления.

Новый закон не предусматривает возможности выкупа муниципального имущества, сданного в аренду. Такая продажа возможна лишь при определенных условиях в переходный период вступления в действие рассматриваемого Федерального закона. При этом ограничен срок, в течение которого арендатор вправе воспользоваться этим правом (6 месяцев при наличии договора аренды с правом выкупа и два года для лиц, приватизировавших имущество муниципальных предприятий до вступления в силу главы IV ГК РФ для реализации права выкупа арендуемого ими муниципального нежилого помещения).

Согласно Федеральному закону «О введении в действие Земельного кодекса Российской Федерации» приватизация зданий сооружений, строений без одновременной приватизации земельных участков, на которых они расположены, не допускается. А в соответствии со ст. 28 Закона о приватизации земля под уже приватизированными объектами предоставляется в аренду либо собственность, причем заключение договора аренды не лишает возможности собственника приватизированного объекта недвижимости приобрести землю в собственность. Также отметим, что взять земельный участок в аренду или собственность является обязанностью собственника здания.

С даты вступления в силу нового закона не взимается плата за государственную регистрацию прав на недвижимое имущество казны муниципального образования в целях совершения сделок приватизации, муниципальные образования освобождаются от взимания платы за государственную регистрацию ОАО, созданных путем преобразования унитарных предприятий.

К отношениям по отчуждению государственного и муниципального имущества, не урегулированным Законом о приватизации, теперь применяются нормы гражданского законодательства, о чем специально указано в самом законе (п. 4 ст. 3 Закона о приватизации). Эта норма позволяет заполнить пробелы законодательства о приватизации нормами Гражданского кодекса Российской Федерации.

Проблемы применения

В связи с принятием Земельного кодекса Российской Федерации и Закона о приватизации в апреле, августе 2002 года Барнаульской городской Думой были приняты такие важные решения, как «Об утверждении положения о порядке предоставления земельных участков и прекращения прав на землю в границах городской черты» и «Об утверждении Положения о порядке приватизации объектов муниципальной собственности».

Изучив закон о приватизации, мы пришли к выводу о том, что нет необходимости принимать программу приватизации в том виде, в котором она существовала до его приятия. Основные вопросы, отнесенные законодательством к компетенции органов местного самоуправления, можно изложить в едином нормативном акте, а прогнозный план, в котором будет указано муниципальное имущество, планируемое к продаже в следующем году, его характеристики и сроки продажи органы местного самоуправления будут принимать ежегодно.

Очевидно, что весьма трудно принимать местные нормативные акты до урегулирования всех вопросов федеральным законодательством, поскольку есть риск принять акт, который впоследствии будет им противоречить.

Так, например, во исполнение п. 24 ст. 20 Закона о приватизации постановлением Правительства Российской Федерации от 12.08.2002 № 584 принимается Положение о проведении конкурса по продаже государственного или муниципального имущества (далее – Положение). Согласно п. 28 Положения порядок контроля за исполнением условий конкурса и порядок подтверждения победителем конкурса исполнения таких условий при приватизации муниципального имущества устанавливаются органами местного самоуправления (аналогичное положение установлено п. 22 ст. 20 Закона о приватизации). Следовательно, окончательно урегулировать все вопросы, отнесенные законом к компетенции местного самоуправления, реально возможно только после полного установления нормативной базы на федеральном уровне.

Помимо вопросов, возникающих при применении нового закона в процессе разработки местных актов, мы столкнулись с рядом проблем его применения непосредственно при приватизации муниципального имущества

Так, буквально за несколько дней до вступления в действие нового закона в Комитет по управлению имуществом города стали обращаться лица, по старому законодательству имеющие право на выкуп нежилых помещений, но не реализовавшие это право. Перед нами встал вопрос, является ли поданая до вступления в силу Закона о приватизации заявка офертой в смысле п. 2 ст. 43 этого закона. На первый взгляд ответ однозначный, однако в действительности заявка по форме, утвержденной Указом Президента Российской Федерации № 66, не отвечает требованиям, предъявляемым к оферте ст. 435 ГК РФ по следующим причинам:

-

• заявка на приватизацию не является п редложением считать заявителя, заключившим договор с адресатом, которым будет принято предложение , а является только просьбой принять решение о приватизации (о чем указано в самом тексте заявки). В принятии решения о приватизации может быть отказано, если заявитель, например, не является покупателем в соответствии Законом о приватизации, а также по иным основаниям, предусмотренным российским законодательством;

-

• заявка на приватизацию не содержит всех существенных условий договора купли-продажи недвижимости. Согласно ст. 554 ГК РФ договор купли-продажи недвижимости должен содержать данные, позволяющие точно установить недвижимое имущество, подлежащее передаче, в том числе данные, определяющие расположение недвижимости на соответствующем земельном участке либо в составе другого недвижимого имущества. В соответствии с п. 1 ст. 555 ГК РФ договор купли-продажи недвижимости должен содержать цену этого имущества. Указанных данных заявка (ее утвержденная форма) на приватизацию не содержит, следовательно, и по этим основаниям не может быть признана офертой.

Применение нормы ст. 435 ГК РФ в этом случае обусловлено п. 4 ст. 3 Федерального закона от 21.12.2001 «О приватизации государственного и муниципального имущества», в котором закреплено, что к отношениям по отчуждению государственного и муниципального имущества, не урегулированным этим законом , применяются нормы гражданского законодательства.

Поскольку п. 2 ст. 43 Закона о приватизации не дает иного толкования понятию «оферта» и не содержит каких-либо иных требований к оферте, существующей в отношениях по приватизации муниципального имущества, вполне логично и правомерно при рассмотрении заявки на приватизацию применять напрямую ст. 435 ГК РФ, которая содержит требования к любой оферте, независимо от специфики гражданско-правовых отношений.

Этот спор мы вынесли на разрешение арбитражным судом. В результате получили решение, согласно которому позиция Комитета (речь идет об отказе в приватизации на основании непризнания заявки офертой) признана ошибочной, т. к. при отказе «не было учтено, что законодательством о приватизации была установлена именно такая форма обращения для выкупа нежилого помещения». Однако, если читать буквально п. 2 ст. 43 Закона о приватизации, то можно прийти к выводу, что законодатель скорее ведет речь не о форме обращения, а о том, от кого именно оно может исходить: «если до указанной даты размещено в установленном порядке информационное сообщение или иным образом направлена оферта». Думается, что в этом пункте говорится только о продавце государственного или муниципального имущества, но не о любых лицах, желающих быть стороной в договоре купли-продажи. Обращение же покупателя законодатель в п. 12 ст. 43 назвал «заявлением арендатора», а не офертой. Тем не менее судебная практика по данным спорам пошла по пути признания заявки на приватизацию офертой.

Следующая проблема, с которой мы столкнулись – это применение пунктов 12 и 13 ст. 43 Закона о приватизации, которые как раз предусматривают конкретные слу- чаи выкупа государственного или муниципального имущества.

П. 12 ст. 43 нового Закона о приватизации гласит: «В случае заключения договора аренды с правом выкупа до вступления в силу настоящего Федерального закона выкуп государственного и муниципального имущества осуществляется на основании заявления арендатора такого имущества в:

-

1) сроки, установленные договором аренды с правом выкупа, если в нем содержатся условия о размере выкупа, сроках и порядке его внесения;

-

2) течение шести месяцев с даты вступления в силу настоящего Федерального закона, если договор аренды с правом выкупа не содержит условий о размере выкупа, сроках и порядке его уплаты посредством:

-

• внесения арендуемого государственного или муниципального имущества в качестве вклада в уставный капитал открытого акционерного общества, созданного совместно с арендатором с предоставлением последнему права первоочередного приобретения акций указанного общества, если рыночная стоимость арендованного имущества на дату подачи заявления составляет свыше 10 тысяч установленных федеральным законом минимальных размеров оплаты труда. Порядок определения стоимости указанных акций, сроки и порядок их оплаты определяются в соответствии с настоящим Федеральным законом;

-

• заключения дополнительного соглашения, предусматривающего условия о размере выкупа, сроках и порядке его внесения, если рыночная стоимость арендуемого имущества на дату подачи заявления составляет 10 тысяч установленных федеральным законом минимальных размеров оплаты труда и ниже.

В случае, если по истечении сроков, установленных договором или настоящим пунктом, не поступит заявление арендатора, нереализованные положения таких договоров о выкупе утрачивают силу».

Во-первых, из формулировки приведенной нормы не ясно, что такое «договор с правом выкупа».

Поскольку закон о приватизации 1997 года утратил силу, мы должны руководство- ваться новым законом и гражданским законодательством. В ст. 624 ГК РФ говорится о возможности а) предусмотреть право выкупа в законе; б) предусмотреть право выкупа в самом договоре аренды; в) предусмотреть право выкупа в дополнительном соглашении к договору. Естественно возникает вопрос, о какой форме выражения права выкупа идет речь в п. 12 ст. 43 нового Закона о приватизации и следует ли буквально читать эту норму? Если норму закона следует читать буквально, то тогда получается, что только при наличии в самом договоре аренды условия о выкупе возможна приватизация муниципального имущества в порядке им предусмотренном.

Склониться к этой точке зрения нас убеждает и тот факт, что дополнительное соглашение, которое можно заключить в соответствии с абз. 2 п.п. 2) п. 12, должно не устанавливать в принципе условие выкупа, а лишь предусматривать условие о размере выкупа, сроках и порядке его внесения.

Не проясняет этот вопрос и другая формулировка законодателя, изложенная в п. 13 ст. 43 Закона о приватизации, в котором речь идет о договоре аренды, предусматривающем возможность выкупа. Это тот же «договор с правом выкупа» либо это как раз тот случай, когда возможность выкупа была предусмотрена законодательством?

Как следует из уже упоминавшегося решения арбитражного суда Алтайского края, ранее «не требовалось прямого указания в договоре аренды, что он заключен с правом выкупа. Право выкупа было предусмотрено действующим законодательством». Несмотря на то, что это решение суда, думается, это неокончательный и небесспорный ответ на поставленный вопрос.

Действительно, Государственная программа приватизации, также как и наша местная программа, говорили о праве выкупа нежилого помещения, принадлежавшего арендаторам муниципального имущества, ранее выкупившим имущество предприятия, но при этом условия договоров аренды не должны были содержать само право выкупа.

В цитируемом решение суда можно усмотреть противоречие п. 13 ст. 43 Закона о приватизации, т. к. он говорит о том, что именно договор аренды должен предусматривать право выкупа, а не о том, что право выкупа могло следовать из ранее действующего законодательства.

Только сложившаяся судебная практика и комментарии разработчиков указанного Закона помогут определиться, как применять эту норму.

Во-вторых, из п. 12 ст. 43 Закона о приватизации не ясно, что понимается под термином «имущество». Можно вспомнить элементарные нормы общей части ГК РФ и закрыть вопрос, но тогда, почему имеет место быть п. 13, который непосредственно говорит о выкупе нежилого помещения? Какая из этих норм специальная, а какая общая? Можно ли трактовать термин «имущество», данный в п. 12, расширительно, т. е. так, как это позволяет ГК РФ, либо он касается любого, кроме нежилых помещений , имущества?

В настоящий момент ответы для нас неочевидны. Пункты 12 и 13 ст. 43, являясь пунктами одной статьи, по своей юридической силе должны быть одинаковыми (т. е. не могут относиться друг к другу как общая и специальная нормы), но разные термины в этих пунктах, разные описываемые случаи и разные сроки реализации права выкупа заставляют нас задуматься о порядке их применения.

Еще одна проблема, возникшая в процессе работы Комитета в рамках приватизации имущества, касается порядка продажи зданий вместе с земельными участками.

Согласно Федеральному закону «О введении в действие Земельного кодекса Российской Федерации» и п. 7 ст. 28 рассматриваемого Федерального закона приватизация зданий сооружений, строений без одновременной приватизации земельных участков, на которых они расположены, не допускается.

В связи с этим надо решить, по одному или двум договорам осуществляется продажа объекта с землей.

С одной стороны, пункты 1 и 2 ст. 552 ГК РФ говорят об одновременной передаче земельного участка вместе с недвижимостью, с другой стороны, возможность того, что земельный участок может не принадлежать собственнику здания, допускает наличие двух договоров купли-продажи земли и здания.

Безусловно, два договора купли-продажи будут во многом дублировать друг друга, но у каждого из них будет самостоятельный предмет, свои специфические права и обязанности.

В статье доктора юридических наук Московской государственной юридической академии Галины Отнюковой «Приватизация государственного имущества» 1 выражается аналогичная точка зрения. Аргумент в пользу такой позиции: самостоятельный порядок определения цены и порядок оплаты земельного участка. Действительно, цена земельного участка определяется не на основании отчета об оценке (ст. 12 Закона о приватизации), а в зависимости от ставки земельного налога (п. 7 ст. 28 Закона о приватизации). Кроме того, в п. 3 ст. 28 рассматриваемого Федерального закона говорится и об отдельном договоре купли-продажи земли.

Также надо отметить, что в случае продажи здания, сооружения на аукционе, цена земельного участка не должна меняться по указанным основаниям. Только цена здания может быть увеличена в процессе проведения аукциона или конкурса либо уменьшена при продаже имущества без объявления цены.

Приведу пример. Непосредственно пред заключением конкретного договора купли-продажи земельного участка, который продавался вместе со зданием в порядке проведения аукциона, к нам поступило разъяснение Комитета по управлению государственным имуществом Алтайского края по вопросу уплаты НДС при продаже земельного участка. Письмо было основано на разъяснении Министерства Российской Федерации по налогам и сборам «О налоге на добавленную стоимость». Суть разъяснения в том, что в соответствии с п.п. 3 п. 2 ст. 146 Налогового кодекса Российской Фе- дерации (далее – НК РФ) не признается реализацией передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации, и, соответственно, не облагается НДС.

Таким образом, если земельные участки не являлись имуществом государственных и муниципальных предприятий, то операции по продаже земли, находящейся в государственной или муниципальной собственности, подлежат обложению НДС в общем порядке. Продажа земельных участков, на которых расположены ранее приватизированные предприятия, также облагается НДС в общем порядке. И только, если земельные участки входили в состав приватизируемых унитарных предприятий и при этом являлись имуществом государственных и муниципальных предприятий они не облагаются НДС в порядке приватизации.

Думается, при таком разъяснении (да и формулировке самой нормы НК РФ) НДС подлежит уплате во всех случаях приватизации муниципальных унитарных предприятий, поскольку а) имуществом предприятий можно признать только имущество, принадлежащее ему на праве хозяйственного ведения (которое является вещным правом); б) до разграничения собственности на землю, она признается государственной, что исключает возможность ее принадлежности муниципальному предприятию. Формулировка п. 2 ст. 28 Закона о приватизации также не позволяет применить льготу, предусмотренную п.п. 3 п. 2 НК РФ, поскольку говорит об иных правовых основаниях нахождения земельного участка у предприятия. На иные случаи указанная норма НК РФ вообще не распространяется.

В рассматриваемом законе нет указаний на возможность применения штрафных санкций в рамках договора купли-продажи земельного участка, в частности, пеней за просрочку оплаты земельного участка и штрафов за нарушение условий договора. Думается, что это не является препятствием, поскольку прямого законодательного запрета на применение неустойки нет.

Непростым является вопрос о денежных средствах, полученных от продажи муници- пального имущества. В связи с этим обратим внимание на следующее:

-

• п. 1 ст. 33 Закона о приватизации гласит: «Денежными средствами, полученными от продажи государственного или муниципального имущества, являются денежные средства, полученные от покупателей в счет оплаты государственного или муниципального имущества, за вычетом расходов на организацию и проведение приватизации соответствующего имущества». Из приведенной формулировки следует, что из суммы, полученной в результате продажи муниципального имущества, должна вычитаться сумма затрат на проведение приватизации при любой продажной цене. При продаже имущества без объявления цены, после возмещения затрат на проведение приватизации, в бюджет денежные средства вообще могут не поступить. Это ли имел в виду законодатель?;

-

• начальная цена формируется на основе оценки, значит ли это, что начальная цена должна быть равной ей либо начальная цена только не может быть ниже этой оценки? Возможно ли формировать начальную цену по формуле: «рыночная цена, установленная независимым оценщиком плюс затраты на проведение приватизации». Подобная формула обеспечит достижение одной из основных цели приватизации – пополнение бюджета соответствующего уровня;

-

• постановлением Правительства Российской Федерации от 26 апреля 2002 года № 270 установлено, что размер затрат на организацию и проведение приватизации государственного имущества составляет 3 процента от суммы денежных средств, полученных от покупателей в счет оплаты приобретенного имущества, но не более фактических расходов по видам затрат, указанных в этом же постановлении. В случае, если размер фактических расходов на организацию и проведение приватизации за очередной финансовый год окажется менее установленного, то неизрасходованные средства подлежат перечислению в федеральный бюджет не позднее 25 января года, следующего за отчетным.

Таким образом:

-

• продавец государственного имущества обязательно должен составлять смету расходов по продаже каждого объекта государственной собственности;

-

• в течение года продавец получает процент от продажи, но в конце года он должен подтвердить произведенные расходы и излишние средства перечислить в бюджет.

Из этого следует, что, во-первых, нормативная цена продажи вовсе не обязательно поступит в бюджет в качестве средств от приватизации, а, во-вторых, расходы на приватизацию не всегда будут возмещены за счет 3 процентов, принадлежащих продавцу.

Мы отметили лишь основные вопросы теории и практики, возникшие в процессе применения Федерального закона «О приватизации государственного и муниципального имущества», в действительности их намного больше, и только время поможет их решить.

***

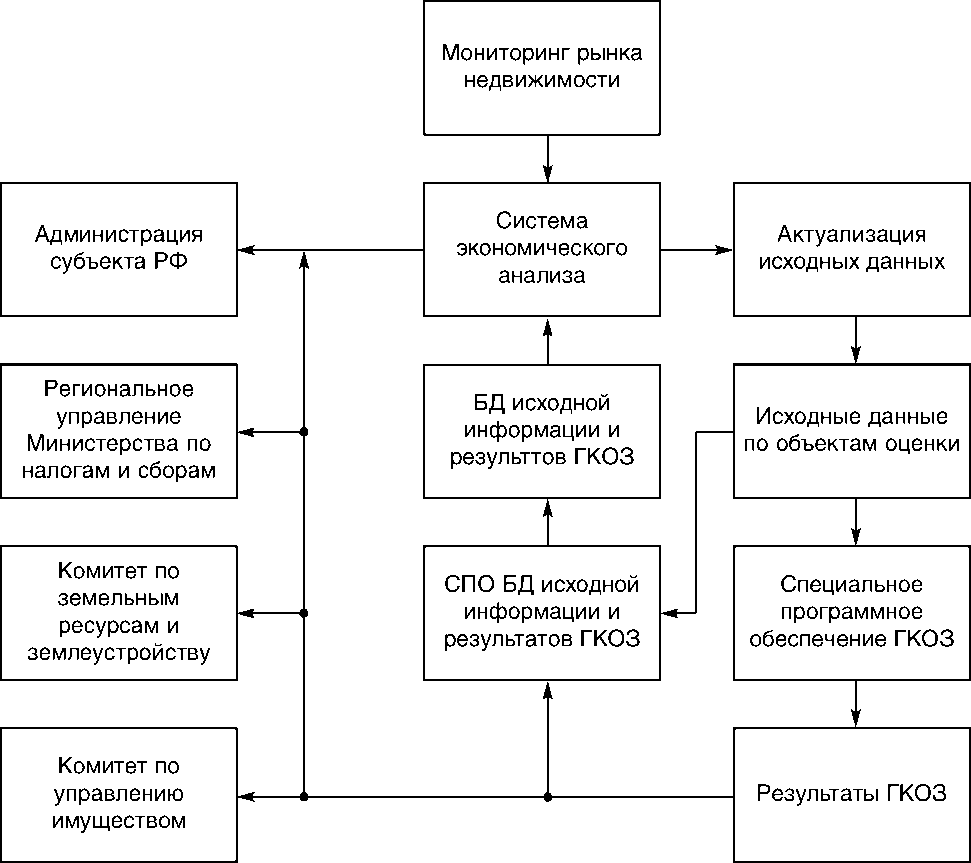

Уважаемые читатели!

Редакция приносит извинения за ошибку, допущенную в статье П.Л. Оверчука, Н.П. Фомина «Внедрение результатов работ по государственной кадастровой оценке земель в систему экономического управления» (2002. № 10. С. 44). Публикуем правильный вариант схемы.