Замкнутый цикл контроллинга инвестиций: технология и инструментарий

Автор: Медведев А.В.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 1 (16), 2010 года.

Бесплатный доступ

На основании применения методологических принципов и инструментария концепции кон- троллинга и с учетом специфики инвестиционной деятельности описан усовершенствованный замкнутый цикл контроллинга инвестиций, в рамках которого выделены ключевые процессы, механизм их взаимодействия и функциональные задачи. Разработан алгоритм оперативного ана- лиза состояния инвестиционных проектов предприятия

Инвестиционная деятельность, контроллинг, контроллинг инвестиций, инвестиционный менеджмент, цикл контроллинга, инвестиционный проект

Короткий адрес: https://sciup.org/14970689

IDR: 14970689 | УДК: 338.24

Текст научной статьи Замкнутый цикл контроллинга инвестиций: технология и инструментарий

Дискуссии о функциональной области концепции контроллинга и взаимодействии ее с теорией менеджмента не прекращаются как в зарубежной теории и практике управления, где сформировалась эта концепция, так и в России [4; 5; 6; 7]. Контроллинг обеспечивает комплексную методическую и инструментальную поддержку основных функций менеджмента и усиливает функции координации в процессе подготовки, принятия и реализации управленческих решений. Специфической и основной функцией контроллинга является модернизация системы управления современным предприятием (обеспечение ее адаптации к изменениям условий хозяйствования). Контроллинг – это аналитический инструмент управления, который направлен на достижение целей предприятия и на обеспечение его долгосрочного функционирования через организацию методической и инструментальной поддержки основных функций менеджмента: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений.

Предложенное определение органично объединяет менеджмент и контроллинг как эффективный инструмент содействия управлению организации, но не подменяющий его. Через настройку функций планирования, учета, контроля и информационного обеспечения управления контроллинг позволяет своевременно выявлять и анализировать происходящие изменения и принимать оптимальные управленческие решения, направленные на устойчивое развитие компании и адаптацию к новым условиям. Специфика технологии и инструментария контроллинга представляется оптимальной и востребованной для управления инвестиционной деятельностью предприятия.

Инвестиционная деятельность предприятия – целенаправленно осуществляемый процесс выбора эффективных объектов инвестирования, изыскания инвестиционных ресурсов, формирования сбалансированной по избранным параметрам программы и обеспечения ее реализации для достижения стратегических целей развития предприятия [1, с. 19]. Таким образом, главной задачей контроллинга инвестиций будет конкретизация и достижение целей предприятия в сфере инвестиционной деятельности.

Анализ инвестиционной деятельности [1; 2; 3] позволяет выделить следующие особенности инвестиционного процесса на предприятии:

-

- длительные и фиксированные сроки реализации инвестиционных проектов, которые необходимо соблюдать;

-

- динамизм деятельности, подверженность внешней и внутренней среды изменениям в процессе реализации проекта (отсюда необходимость своевременно анализировать влияние подобных изменений и переопределять направления реализации инвестиционных проектов);

-

- множество центров ответственности, участвующих в инвестиционном процессе, взаимоотношения между которыми должны быть оптимально организованы и скоординированы;

-

- сложности получения оперативной объективной информации по проекту и учета финансовых потоков, связанных с инвестиционной деятельностью.

Выделенные особенности инвестиционной деятельности обусловливают одновременно и сложности, столкнувшись с которыми предприятие может не достичь своих инвестиционных и, как следствие, стратегических целей, что может угрожать устойчивости компании на рынке.

В современной теории и практике управления инвестиционной деятельностью преобладает линейный способ ее организации, который имеет следующую последовательность основных этапов: формулирование проблемы – поиск альтернатив – оценка и выбор альтернатив – формирование инвестиционной программы – реализация инвестиционных проектов – контроль их реализации. При использовании указанного способа организации инвестиционного процесса после стадии оценки и выбора конкретного инвестиционного проекта весь контроль процесса его реализации осуществляется на оперативном уровне. Все возникающие сложности, связанные с изменениями внешней и внутренней среды, решаются оперативными инвестиционными менеджерами с целью осуществления любыми средствами выбранного и согласованного проекта. В большинстве случаев отсутствует глубокий анализ возникающих изменений, влияния их на проект и целесообразности его дальнейшей реализации в первоначальном виде.

Возможность применения концепции контроллинга в инвестиционной деятельности предприятия обсуждается многими российскими и зарубежными исследователями [1, с. 113–123; 4, с. 110–114; 5, с. 47; 6]. Отмечаются некоторые особенности внедрения и функционирования этой концепции в рассматриваемой специфической деятельности предприятия. Вместе с тем отсутствует проработка технологий, механизмов и моделей принятия инвестиционных решений, алгоритмов проведения аналитических и оптимизационных расчетов в рамках концепции контроллинга инвестиций.

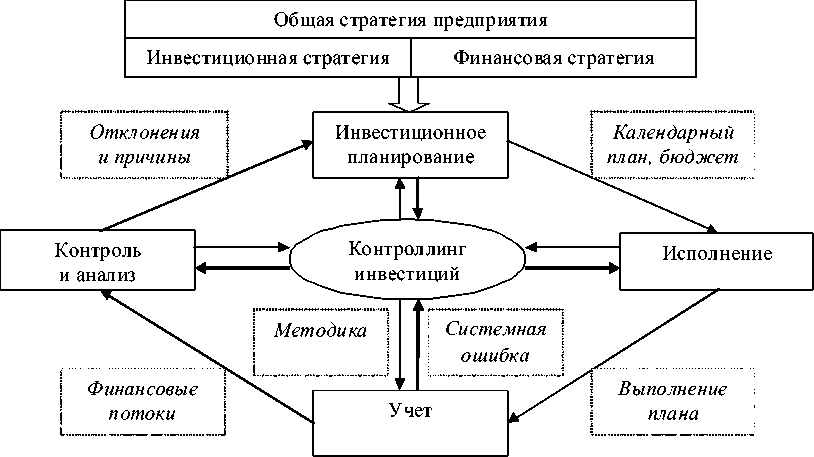

Автором предлагается усовершенствованный механизм функционирования инвестиционной деятельности после внедрения и использования концепции контроллинга (см. рис. 1).

Рис. 1. Замкнутый цикл контроллинга инвестиций

На рисунке 1 выделены ключевые функции инвестиционной деятельности (планирование, реализация, учет, контроль), обозначены основные направления и содержание обмена информацией между ними. Также определено место контроллинга инвестиций и координирующее взаимодействие с основными функциями. Предлагается организация инвестиционной деятельности по циклу и повторение ключевых процессов по кругу с определенной периодичностью и учетом изменений в системе и информации, накопленной на предшествующих этапах.

На начальной стадии, исходя из целей предприятия, его общей, финансовой и инвестиционной стратегий (то есть определенного состояния внутренней и внешней среды), производятся подготовка, оценка и выбор инвестиционных проектов, их координация в рамках единой инвестиционной программы. Эти процессы осуществляются в рамках функции инвестиционного планирования на стратегическом, тактическом и оперативном уровне.

В дальнейшем проект с утвержденными параметрами (планами и бюджетами) передается инвестиционному менеджеру (менеджеру проекта) для реализации. На данной стадии принимаются только оперативные решения по тактическим задачам (как наиболее эффективно достигнуть заданных целей с имеющимися ресурсами), для чего используется широкий инструментарий проектного менеджмента.

Организация функции учета в рамках инвестиционной деятельности важна и позволяет осуществлять фиксацию (сбор, регистрацию, агрегирование) информации о ходе реализации конкретных планов и мероприятий, а также движения финансовых потоков в ходе реализации каждого инвестиционного проекта.

Функция инвестиционного контроля, в свою очередь, осуществляет мониторинг всей информации о ходе реализации проектов и инвестиционной программы в целом на основании данных, полученных от менеджеров проектов и из системы учета. На данной стадии выявляются отклонения плановых показателей от фактических. Осуществляется анализ причин возникновения отклонений, влияния их на реализацию и эффективность проекта и производится оценка возможностей и направлений корректировки проекта.

Непосредственно решение об изменении соответствующего инвестиционного проекта и целевых ориентиров осуществляется в функции планирования после прохождения всего цикла. На данной стадии аккумулируется информация обо всех изменениях – внутренних, внешних и по проектам, – что позволяет менеджменту принимать взвешенные решения, причем, как уже отмечалось, на стратегическом, тактическом или оперативном уровнях в зависимости от существенности выявленных отклонений. Далее при тесной связи с финансовым планированием корректируются инвестиционные проекты, инвестиционная программа, а также календарные планы и бюджеты.

Задачами же контроллинга инвестиций являются:

-

- организация инвестиционной деятельности по предлагаемой схеме;

-

- координация ключевых процессов в рамках выполнения контроллинговых задач;

-

- совершенствование системы и устранение системных ошибок при их возникновении;

-

- разработка специфического инструментария для каждого процесса (методика оценки эффективности инвестиционных проектов; критерии выделения существенных отклонений в ходе их реализации, формы отчетов; регламент обмена информацией и т. п.);

-

- информационное обеспечение всех процессов релевантной информацией о состоянии внешней и внутренней среды, а также построение соответствующей инфраструктуры накопления и обмена информацией.

Под системными ошибками в данном случае понимаются отклонения, выявленные уже в ходе реализации проекта (до проведения контрольных мероприятий) непосредственными исполнителями, а также конфликты интересов и сложности во взаимодействии функциональных подразделений предприятия, участвующих в инвестиционной де- ятельности. Функция контроллинга при идентификации системных ошибок осуществляет переход проекта на такую стадию в рамках замкнутого цикла, которая позволит (в зависимости от ситуации) осуществить дополнительный анализ проблемы, принять решение о состоянии проекта на компетентном уровне или внести корректировки в организацию инвестиционного процесса.

В рамках внедрения концепции контроллинга в инвестиционную деятельность оптимальным образом решается целый ряд актуальных задач за счет организации инвестиционной деятельности с помощью предлагаемого цикла и учета методологических принципов концепции контроллинга (см. таблицу).

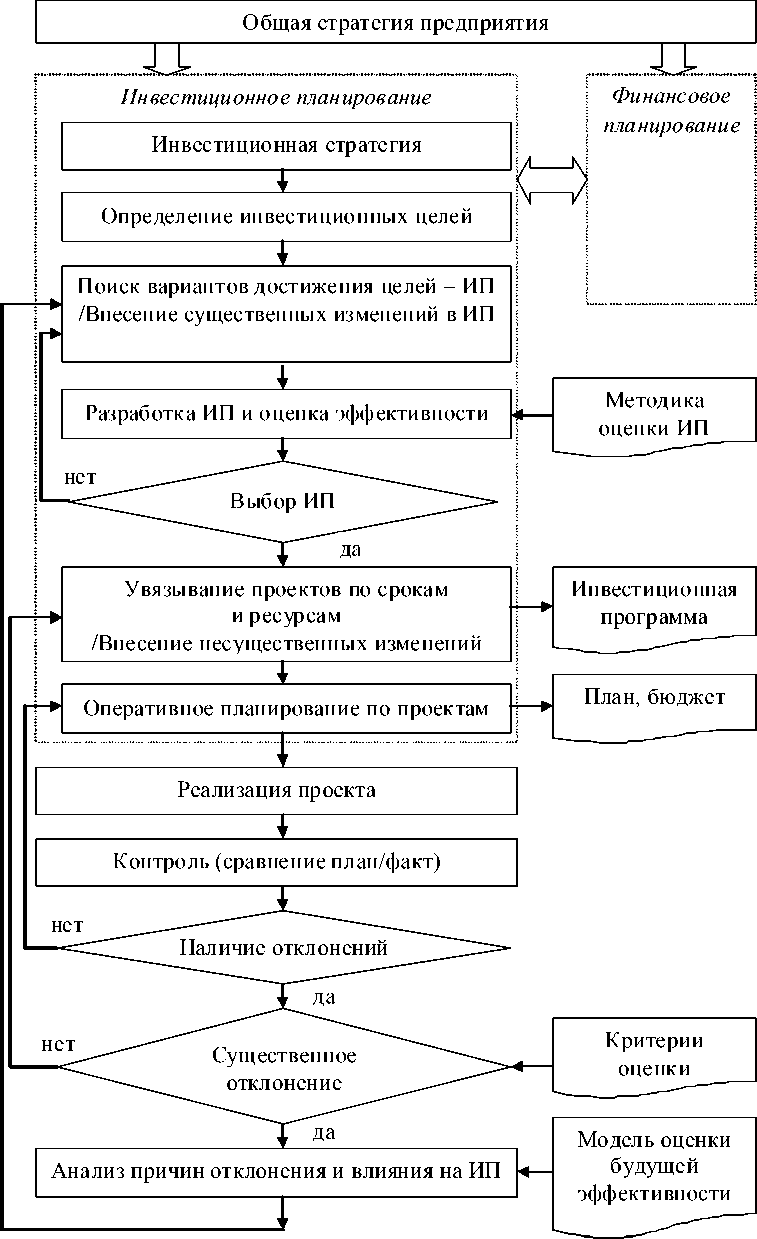

Важным достоинством предлагаемого цикла контроллинга инвестиций является возможность осуществлять оперативный анализ состояния инвестиционного проекта и коррекции при необходимости целевых ориентиров его реализации. Для решения данной задачи автором разработан алгоритм, блок-схема которого представлена ниже (см. рис. 2).

Разработанный алгоритм позволяет определить порядок и механизм принятия управленческих решений в инвестиционной деятельности предприятия исходя из анализа отклонений фактических показателей от плановых. В зависимости от существенности выявленных отклонений, степени их влияния на достижение инвестиционных целей в рамках контроллинга инвестиций будет задействован соответствующий уровень инвестиционного менеджмента, обладающий необходимой компетенцией и релевантной информацией для принятия решений.

Возможные корректировки в инвестиционном проекте (на основании анализа отклонений факта и плана) разделены на несущественные и существенные. Несущественные изменения предполагают выделение дополнительных ресурсов в рамках инвестиционной программы (время, затраты) без корректировки основных целевых ориентиров.

Таблица

Аспекты повышения эффективности управления инвестиционной деятельностью в результате внедрения замкнутого цикла контроллинга

|

Область внедрения контроллинга |

Задачи, решение которых становится оптимальным в рамках концепции контроллинга инвестиций |

|

Функция планирования |

Совершенствование нормативной, методологической, методической и инструмен-тарной базы планирования. Согласование перспективного и текущего инвестиционного планирования со стратегическим и оперативным финансовым планированием. Внедрение системы проектного бюджетирования. Внедрение и использование современных методов осуществления инвестиционных расчетов; стандартизация применяемых методик и инструментов расчетов для обеспечения сопоставимости и проверяемости полученных результатов |

|

Информационное обеспечение |

Формирование и актуализация банка релевантной внешней и внутренней информации в разрезе лиц, принимающих инвестиционные решения. Разработка регламента внутреннего обмена информацией. Обеспечение информацией о внешней среде (собственные и сторонние прогнозы, аналитические материалы, нормативные показатели, законодательные требования). Оптимизация процессов сбора, обработки и обмена информацией с использованием программного обеспечения |

|

Учетная функция |

Организация и совершенствование управленческого учета по инвестиционным проектам (центрам принятия инвестиционных решений). Повышение оперативности учета и точности отнесения затрат и других потоков к конкретным проектам |

|

Функция контроля и анализа |

Оперативный мониторинг реализации проектов и выявления существенных отклонений. Создание целеориентированной системы текущего контроля эффективности (насколько достигнута цель, как соотносятся фактические затраты на ее достижение с планируемыми). Анализ причин отклонений фактических и плановых показателей. Анализ изменений во внешней и внутренней среде и оценка их влияния на ход проекта. Переоценка эффективности проекта с учетом изменений |

ЛПР ФС К МП

Рис. 2. Блок-схема алгоритма оценки и коррекции состояния инвестиционных проектов предприятия и матрица ответственности:

ЛПР – лицо, принимающее решения (стратегический уровень); ФС – функциональная служба;

К – контроллинг; МП – менеджер проекта (оперативный уровень); ИП – инвестиционные проекты

Существенные изменения предваряются проведением глубокого анализа по выявлению причин отклонения и предусматривают принятие следующих вариантов решения:

-

- значительная корректировка проекта (значительные дополнительные ресурсы), которая отразится на его эффективности (последняя остается положительной), но не затронет сферу и целевые ориентиры реализации;

-

- кардинально изменить проект с учетом сложившихся условий (мощность, сроки, участники проекта, продукция и т. п.);

-

- отказаться от реализации ИП – заморозить проект, отложить принятие окончательного решения, провести стратегический анализ альтернатив по использованию полученных предварительных результатов проекта (незавершенное строительство, приобретенные земельные участки, полученные лицензии и разрешения и т. п.).

Таким образом, разработанный алгоритм коррекции состояния инвестиционных проектов позволяет оперативно принимать необходимые решения компетентным уровнем инвестиционного менеджмента и использовать накопленную релевантную информацию.

Текущий мировой финансовый кризис заставляет многие предприятия не только искать новые источники финансирования или отказываться от реализации собственных инвестиционных программ, но и предъявлять более высокие требования к качеству прогнозирования и оценок эффективности, оперативному получению информации о реализации инвестиционной программы, оценке влияния предлагаемых управленческих решений, осуществлению адекватной коррекции текущей инвестиционной деятельности.

Полученные в ходе исследования результаты апробированы автором статьи в ходе реализации крупного инвестиционного проекта по строительству промышленного предприятия. Были разработаны предложения по организации процессов планирования, учета и контроля хода реализации проекта с использованием предлагаемого замкнутого цикла контроллинга инвестиций. Кроме этого, была разработана финансовая модель проекта (совокупность взаимосвязанных электронных таблиц, позволяющая осуществлять расчет и пересчет показателей эффективности инвестиционного проекта, изменяя исходные данные), использование которой позволило инициатору проекта оперативно оценивать влияние изменений внешней и внутренней среды на проект и эффективность его реализации. Эта модель, наряду с использованием алгоритма коррекции состояния инвестиционного проекта, дала возможность инициатору проекта отслеживать изменения ключевых факторов (оказывающих наибольшее влияние на проект), подробно их анализировать и задействовать для принятия управленческих решений компетентный уровень инвестиционного менеджмента, что в свою очередь позволило повысить эффективность управления проектом.

Результатами исследования стали отказ от линейного способа организации инвестиционной деятельности, разработка технологии замкнутого цикла контроллинга инвестиций и алгоритма своевременной коррекции состояния инвестиционных проектов, использование которых позволяет повысить эффективность инвестиционной деятельности предприятия.

Список литературы Замкнутый цикл контроллинга инвестиций: технология и инструментарий

- Бланк, И. А. Основы инвестиционного менеджмента: в 2 т. Т. 1/И. А. Бланк. -Киев: Эльга-Н: Ника-Центр, 2001. -536 с.

- Ендовицкий, Д. А. Комплексный анализ и контроль инвестиционной деятельности/Д. А. Ендовицкий; под ред. Л. Т. Гиляровской. -М.: Финансы и статистика, 2001. -400 с.

- Инвестиционный менеджмент: учеб. пособие для студ. вузов/под ред. В. В. Мищенко. -2-е изд., перераб. и доп. -М.: КноРус, 2008. -400 с. 4. Контроллинг в бизнесе. Методологические

- Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях/А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. -2-е изд. -М.: Финансы и статистика, 2002. -256 с.

- Контроллинг как инструмент управления предприятием/Е. А. Ананькина [и др.]; под ред. Н. Г. Данилочкиной. -М.: ЮНИТИ, 2002. -279 с.

- Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование: пер. с нем. -2-е изд. -М.: Альпина Бизнес Букс, 2006. -269 с.

- Попченко, Е. Л. Бизнес-контроллинг/Е. Л. Попченко, Н. Б. Ермасова. -М.: Альфа-Пресс, 2006. -288 с.