Зарубежная практика формирования цифровой системы менеджмента в банковском секторе

Автор: Абдыкадыров К.Д., Тойчубек Уулу А.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Социальные и гуманитарные науки

Статья в выпуске: 2 т.11, 2025 года.

Бесплатный доступ

Цифровизация становится основным фактором конкурентоспособности банков на международной арене, в том числе в странах СНГ. Анализируются зарубежные примеры внедрения цифровых систем управления, включая успешные модели, подходы, используемые технологии и статистические данные, показывающие, как цифровизация повышает эффективность банковских операций. Переход к цифровым технологиям является не просто трендом, а необходимостью для сохранения конкурентоспособности на быстро меняющемся рынке. Современные банки сталкиваются с многочисленными вызовами, такими как изменения потребностей клиентов, усиление конкуренции со стороны финтех-компаний и необходимость соблюдения жёстких нормативных требований. В условиях быстрого технологического прогресса банки вынуждены модернизировать свои системы управления. Согласно отчёту компании Accenture, банки, активно внедряющие цифровые решения, могут повысить свою прибыль на 30% в течение пяти лет. В то же время, по оценкам McKinsey, 70% проектов цифровой трансформации не достигают ожидаемых результатов из-за недостаточного внимания к культуре и процессам изменений в управлении. Цифровизация способствует улучшению обслуживания клиентов и оптимизации внутренних процессов.

Банковская система, искусственный интеллект, менеджмент, цифровые технологии

Короткий адрес: https://sciup.org/14132082

IDR: 14132082 | УДК: 336.1: | DOI: 10.33619/2414-2948/111/42

Foreign practice of forming a digital management system in the banking sector

Digitalization is becoming a key factor in the competitiveness of banks in the international arena, including in the CIS countries. This article analyzes foreign examples of the implementation of digital management systems, including successful models, approaches, technologies used and statistical data showing how digitalization improves the efficiency of banking operations. It is important to note that the transition to digital technologies is not just a trend, but also a necessity to maintain competitiveness in a rapidly changing market. Modern banks face numerous challenges, such as changing customer needs, increased competition from fintech companies and the need to comply with strict regulatory requirements. In the context of rapid technological progress, banks are forced to modernize their management systems. According to a report by Accenture, banks that actively implement digital solutions can increase their profits by 30% within five years. At the same time, according to McKinsey estimates, 70% of digital transformation projects do not achieve expected results due to insufficient attention to the culture and change processes in management. Digitalization helps improve customer service and optimize internal processes.

Текст научной статьи Зарубежная практика формирования цифровой системы менеджмента в банковском секторе

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336.1: 004.9

Современная банковская система Кыргызской Республики развивается под влиянием положительных внешнеэкономических факторов и внутренних социально-экономических процессов, которые создают благоприятные условия для развития кредитования реального сектора экономики [1].

Развитие информационных технологий оказывает большое влияние на экономику, поведение людей и общество в целом. Именно мировой банковский сектор за несколько лет претерпел существенные изменения, в большинстве своем за счет цифровизации как среды, так и бизнеса. Разнообразие доступных технологий позволяет людям переходить на новые способы взаимодействия друг с другом и с бизнесом. Клиенты используют все больше каналов получения банковских услуг, пользуясь новыми платформами для взаимодействия с банками. Параллельно происходит адаптация технологий к изменениям в поведении людей, в результате чего появляются все более эффективные и низкозатратные решения для развития бизнеса. В результате цифровизации банковских процессов расширяется клиентский опыт. Термин «цифровизация» означает преобразование информации в цифровую форму. Однако в бизнес-контексте под цифровизацией обычно понимается два типа изменения операционных моделей. Первый — это перенос коммуникаций в цифровые каналы, и второй — автоматизация рутинных операций. Эти изменения тесно связаны между собой. Банковский сектор — типичный пример потребительского архетипа. Спрос на инновации здесь в основном диктуется потребителями. Их основные требования — сокращение времени на совершение банковских операций, возможность их осуществления в режиме 24x7, более удобное использование банковских продуктов и услуг, возможность получать другие услуги наряду с банковскими с помощью единого интерфейса. Эти потребности и являются драйвером инноваций в отрасли.

Ярким примером использования технологических новшеств является успех банка JP Morgan Chase. В 2022 г банк вложил более $11 миллиардов в технологические инновации, что привело к росту клиентского удовлетворения на 15% и снижению времени обработки операций на 25%. Использование современных технологий для анализа данных помогло повысить эффективность борьбы с мошенничеством на 40%. В качестве другого примера можно привести Swedbank, который внедрил блокчейн для международных переводов, что позволило сократить время транзакций с нескольких дней до нескольких часов. В результате банк снизил операционные затраты на 30% и увеличил количество успешных операций на 25%.

Банковская система стран СНГ активно адаптируется к цифровым изменениям. Согласно отчёту компании PricewaterhouseCoopers, около 70% банков в СНГ планируют увеличить свои инвестиции в цифровые технологии в ближайшие три года. Это позволит улучшить клиентский опыт и повысить операционную эффективность.

Одним из лидеров в этой сфере является российский Сбербанк. С 2019 г банк инвестировал более 1,5 триллиона рублей в цифровизацию, что позволило увеличить удовлетворённость клиентов на 25% и сократить время обработки кредитов на 30%. Банк активно использует искусственный интеллект для кредитного скоринга, что помогает снизить процент отказов до 15%. В Казахстане Халык Банк внедрил мобильное приложение, которое привлекло более 1 миллиона пользователей в 2022 г. Это позволило увеличить число операций через мобильный банкинг на 35% и снизить операционные расходы на 20%.

Таблица 1 РЕЗУЛЬТАТЫ ИНВЕСТИРОВАНИЯ В ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ БАНКОВ

|

Банки |

Инвестиции в технологии (млн $) |

Увеличение клиентского удовлетворения (%) |

Снижение времени транзакций (%) |

Увеличение обнаружения мошенничества (%) |

|

JP Morgan Chase |

11’000 |

15 |

25 |

40 |

|

Swedbank |

250 |

20 |

70 |

25 |

Таблица 2

РЕЗУЛЬТАТЫ ИНВЕСТИЦИЙ В ЦИФРОВЫЕ ТЕХНОЛОГИИ БАНКОВ

|

Банки |

Инвестиции в технологии, млн $ |

Увеличение клиентского удовлетворения, % |

Снижение времени обработки кредитов, % |

Увеличение пользователей мобильного приложения, % |

|

Сбербанк |

20,000 |

25 |

30 |

40 |

|

Халык Банк |

150 |

15 |

20 |

35 |

В 2023 г более 60% банков в СНГ запланировали увеличить свои инвестиции в цифровые технологии на 10-20%. Ожидается, что к 2025 г совокупные инвестиции в цифровизацию банков СНГ достигнут $30 миллиардов. В частности, Белгазпромбанк внедрил систему, позволяющую клиентам оценивать качество обслуживания в режиме реального времени, что привело к увеличению уровня удовлетворенности клиентов на 20%. На Рисунке 1 представлен прогнозируемый рост инвестиций в цифровые технологии в банковском секторе СНГ (2023-2025 гг). Как видно, прогнозируется рост инвестиций от $20 миллиардов в 2022 г до $30 миллиардов к 2025 г.

2025 год:

2024 год:

2023 год:

2022 год:

Рисунок 1. Прогнозируемый рост инвестиций в цифровые технологии в банковском секторе СНГ (2023-2025 гг)

Искусственный интеллект и машинное обучение. В России банк ВТБ использует искусственный интеллект (ИИ) для оценки рисков, что позволило снизить уровень невозвратов на 10%. Банк обрабатывает более 2 миллионов кредитных заявок в месяц с помощью автоматизированных систем.

Блокчейн. В Азербайджане, банк Kapital Bank начал использовать блокчейн для внутреннего учета и международных переводов, что обеспечило сокращение времени обработки на 50% и снижение затрат на 20%. В Таблице 3 представлены результаты внедрения новых технологий в банках ВТБ и Kapital Bank.

|

Таблица 3 РЕЗУЛЬТАТЫ ВНЕДРЕНИЯ НОВЫХ ТЕХНОЛОГИЙ В БАНКАХ СНГ |

|

|

Банк |

Технология Год Экономия Увеличение Увеличение внедрения затрат, % скорости прозрачнос обслуживания, % ти, % |

|

ВТБ |

ИИ (анализ рисков) 2020 15 50 30 |

|

Kapital Bank |

Блокчейн 2021 20 50 25 |

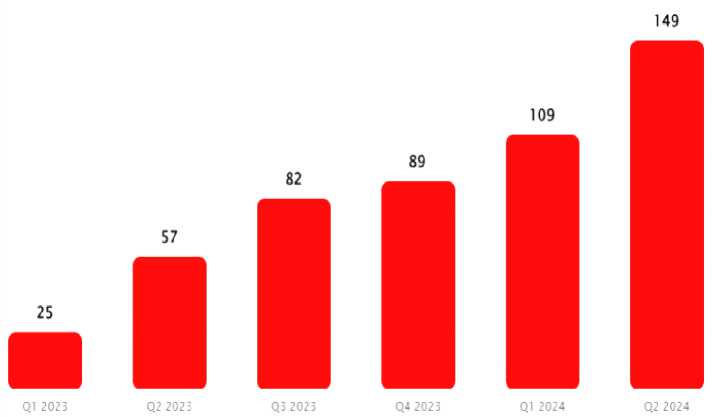

В 2023 г 55% банков в СНГ сообщали о росте кибератак. Например, Промсвязьбанк вложил $100 миллионов в укрепление своей системы безопасности, что подтвердило необходимость защиты данных. Согласно опросу, проведенному консалтинговой корпорацией PricewaterhouseCoopers (PwC), около 45% сотрудников банков в СНГ выражают опасения по поводу цифровых изменений. Это требует разработки программ обучения и управления изменениями, чтобы минимизировать негативные последствия. Результаты исследований показывают, что количество атак выросло с 300 в 2020 г до 900 в 2023 г и с ростом количества атак растёт и количество успешных атак. В частности, число успешных кибератак в 2023 г составило 253.

На Рисунке 2 представлена динамика успешных кибератак, в том числе и на банковскую систему, поквартально с начала 2023 г по второй квартал 2024 г в Содружестве Независимых Государств.

Рисунок 2. Количество успешных кибератак на территории СНГ, 2023-2024 гг

Как видно из Рисунка 2 количество успешных кибератак, в соответствии с аналитическими данными российской компании Positive Technologies, во втором квартале 2024 г выросло почти в три раза по сравнению с тем же периодом прошлого года, что не может не настораживать пользователей сети интернет. В то же время по данным аналитиков Positive Technologies, следует отметить, что в 2024 г число инцидентов в банковском секторе по всему миру снизилось на 36% по сравнению с первой половиной 2023 г. Эксперты связывают это с повышением общего уровня защищенности и сокрытием части атак.

Ожидается, что к 2025 г 75% банков в СНГ будут использовать облачные решения для хранения данных, что обеспечит гибкость и масштабируемость. По прогнозам экспертов, использование RPA в банках СНГ может способствовать снижению операционных затрат на 25% к 2025 г, что делает эту технологию привлекательной для многих банков.

Таблица 4

ОЖИДАЕМЫЕ ТРЕНДЫ В БАНКОВСКОЙ ЦИФРОВИЗАЦИИ

В СТРАНАХ СНГ 2023-2025 гг

|

Тренд |

Ожидаемое изменение |

Примечания |

|

Облачные технологии |

75% банков используют |

Увеличение гибкости и безопасности |

|

RPA |

Снижение затрат на 25% |

Автоматизация рутинных процессов |

|

ИИ и аналитика |

Увеличение на 30% |

Персонализация клиентских услуг |

Цифровизация банковского сектора в странах СНГ активно развивается, и успешная практика показывает, что интеграция современных технологий, фокус на клиента и готовность к изменениям становятся основными факторами успеха. Важно учитывать, как зарубежный опыт, так и уникальные условия, и вызовы, с которыми сталкиваются банки в странах Содружества. Согласно отчету аудиторской компании Deloitte, в 2023 г более 70% крупных банков в Европе планируют увеличить свои инвестиции в цифровые технологии на 10-15%. Ожидается, что к 2025 г совокупные инвестиции в цифровые технологии в банковской отрасли составят более $500 миллиардов. DBS Bank в Сингапуре продемонстрировал успех в привлечении клиентов через мобильное приложение. За три года банк увеличил свою клиентскую базу на 25%, что было достигнуто благодаря внедрению персонализированных финансовых решений на основе анализа данных. Искусственный интеллект и машинное обучение становятся стандартами в банковской практике. Bank of America использует чат-бота Erica, который обрабатывает более 10 миллионов запросов в месяц. Это увеличивает скорость обслуживания клиентов на 50% и снижает нагрузку на сотрудников. Крупнейший банк Великобритании HSBC внедрил блокчейн-технологии для международных переводов, что позволило сократить затраты на 20%. Использование блокчейна также увеличило прозрачность операций, что привело к снижению числа ошибок на 30%. В Таблице 5 представлены результаты внедрения новых технологий в банках Bank of America и HSBC.

Таблица 5

РЕЗУЛЬТАТЫ ВНЕДРЕНИЯ НОВЫХ ТЕХНОЛОГИЙ В БАНКАХ

|

Банк |

Технология |

Год внедрения |

Экономия затрат,% |

Увеличение скорости обслуживания, % |

Увеличение прозрачности, % |

|

Bank of America |

ИИ (чат-бот) |

2020 |

15 |

50 |

25 |

|

HSBC |

Блокчейн |

2021 |

20 |

40 |

30 |

В 2023 г крупнейший финансовый институт Великобритании, Barclays, инвестировал $200 миллионов в модернизацию своих систем безопасности после ряда инцидентов, что подчеркивает важность защиты данных на фоне растущих угроз. Согласно исследованию аудиторской компании Deloitte, 50% работников крупных банков демонстрируют сопротивление внедрению новых технологий. Банкам необходимо разработать программы для обучения сотрудников и управления процессами изменений, чтобы минимизировать это явление. Ожидается, что к 2025 г 80% финансовых учреждений будут использовать облачные решения для хранения данных, что позволит повысить гибкость и масштабируемость их работы. По данным американской консалтинговой компании Forrester, применение RPA может сократить операционные расходы на 30%, что делает данную технологию привлекательной для большинства банков. В таблице 6 представлены прогнозируемые глобальные технологические тенденции, которые будут реализовываться в банковской сфере в период с 2023 по 2025 годы.

Таблица 6

ОЖИДАЕМЫЕ ТРЕНДЫ В БАНКОВСКОЙ ЦИФРОВИЗАЦИИ 2023-2025 ГГ

|

Тренд |

Ожидаемое изменение |

Примечания |

|

Облачные технологии |

80% банков используют |

Увеличение гибкости и безопасности |

|

RPA |

Снижение затрат на 30% |

Автоматизация рутинных процессов |

|

ИИ и аналитика |

Увеличение на 25% |

Персонализация клиентских услуг |

Зарубежная практика формирования цифровых систем менеджмента в банках показывает, что успешная цифровизация требует интеграции современных технологий, фокуса на клиенте и готовности к изменениям. Опыт ведущих банков может служить полезным ориентиром для финансовых учреждений, стремящихся к цифровой трансформации. Важно не только внедрять новые технологии, но и развивать культуру изменений внутри организации, чтобы эффективно реагировать на вызовы рынка. Сегодня большинство банков в странах СНГ укрепляют IT-инфраструктуру приобретают новые центры обработки данных и программы. Для повышения устойчивости банковского бизнеса к кибератакам необходимо придерживаться методологии результативной кибербезопасности. Для обеспечения киберзащиты банкам необходимо провести анализ основных рисков и сформировать список недопустимых событий, которые могут нанести существенный ущерб компании, сценарии их реализации и перечень целевых систем. Этот позволит сконцентрировать усилия на защите наиболее ценных ресурсов. Следует разработать стратегию предотвращения недопустимых событий, включая необходимые меры безопасности и мониторинг сетевой активности с использованием современных средств защиты. Также, необходима кибертрансформация и построение результативной безопасной системы защиты от кибератак. Для этого банкам необходимо подготовить IT-инфраструктуру, создать центр мониторинга и противодействия киберугрозам, а также обучить сотрудников практическим аспектам кибербезопасности. Для мониторинга и своевременного реагирования на угрозы рекомендуется использовать SIEM-системы, которые в реальном времени собирают и анализируют информацию о событиях безопасности из различных источников. Если использовать SIEM совместно с NTA-решениями, предназначенными для анализа сетевого трафика, а также с решениями класса EDR для выявления сложных целенаправленных атак, можно повысить эффективность защиты, обнаруживать атаки на ранних стадиях и обеспечивать быструю реакцию на угрозы, снижая риски для организации. Для выявления атак в промышленной инфраструктуре SIEM могут дополняться специализированными продуктами для анализа трафика систем АСУ ТП. Для получения практического подтверждения текущего уровня киберустойчивости необходимо регулярно проводить оценку защищенности инфраструктуры. Существует несколько способов оценки защищенности. Выбор того или иного способа будет зависеть от цели, этапа жизненного цикла объекта и уровня зрелости информационной безопасности в организации.

Заключение

Цифровизация банковской системы в странах СНГ стремительно развивается, что предоставляет значительные преимущества в виде улучшения клиентского обслуживания, снижения операционных затрат и повышения общей эффективности банковских операций.

Внедрение передовых технологий, таких как искусственный интеллект, машинное обучение, блокчейн и облачные решения, становится важным драйвером трансформации в финансовом секторе. Примеры успешных реализаций, таких как инвестиции в технологии со стороны Сбербанка, JP Morgan Chase, Swedbank и других ведущих банков, демонстрируют эффективность цифровых решений в повышении конкурентоспособности и создании устойчивой финансовой инфраструктуры.

Однако, несмотря на очевидные достижения, процесс цифровизации в странах СНГ сталкивается с рядом вызовов. Важнейшим из них является проблема кибербезопасности, с учётом роста числа кибератак на финансовые учреждения. Это требует не только инвестиций в защиту данных, но и создания целенаправленных стратегий для противодействия киберугрозам. Проблемы сопротивления изменениям и недостаточная подготовленность персонала также остаются значимыми барьерами на пути к полной цифровой трансформации банковского сектора.

Не менее важным аспектом является необходимость согласованной работы с регуляторами, что позволит не только ускорить процесс внедрения цифровых технологий, но и минимизировать риски, связанные с правовыми и нормативными ограничениями. Важнейшую роль здесь играет также взаимодействие с финтех-компаниями, которые обладают гибкостью и инновационным подходом в разработке цифровых решений.

С учётом прогнозируемого роста инвестиций в цифровизацию банковских систем СНГ, которые, по оценкам экспертов, могут достичь 30 миллиардов долларов к 2025 году, можно ожидать, что значительная часть банков будет в дальнейшем фокусироваться на повышении своей технологической зрелости, улучшении пользовательского опыта и оптимизации внутренних процессов с использованием облачных решений и роботизированной автоматизации.

В будущем банки в странах СНГ должны продолжать усиливать инвестиции в киберзащиту, развивать IT-инфраструктуру, повышать уровень взаимодействия с клиентами через персонализированные предложения, а также активно внедрять инновационные технологические решения для обеспечения своей конкурентоспособности на глобальном рынке. Необходимость разработки комплексных стратегий цифровой трансформации, ориентированных на долговременный успех и устойчивость, станет решающим фактором для финансовых институтов в условиях постоянно меняющейся экономической среды.

Таким образом, успех цифровизации банковской системы в странах СНГ зависит не только от внедрения современных технологий, но и от развития корпоративной культуры, а также от готовности организаций к адаптации и реагированию на внешние и внутренние вызовы. Важно учитывать, как лучшие зарубежные практики, так и уникальные особенности региона, что позволит создать эффективную, защищённую и инновационную банковскую среду, способную успешно конкурировать на международной арене.

Список литературы Зарубежная практика формирования цифровой системы менеджмента в банковском секторе

- Сатыбаев А. Д., Мендиева Н. К. Банковские продукты и их развитие в Кыргызской Республике // Бюллетень науки и практики. 2024. Т. 10. №2. С. 443-446. https://doi.org/10.33619/2414-2948/99/46

- Абдыкадыров К. Д., Исмаилахунова А. М. Банковский сектор Кыргызстана в условиях цифровой экономики: проблемы развития и повышения эффективности функционирования // Известия ВУЗов Кыргызстана. 2023. №6. С. 3-6.

- Актуальные киберугрозы в странах СНГ 2023-2024. Аналитический отчёт первой и единственной российской компании Positive Technologies из сферы кибербезопасности. М., 2024. 51 с.

- Гурьева Н. А. Цифровизация финансового сектора: зарубежный опыт и российские реалии. М.: Экономика, 2019.

- Решетов К. Ю., Лосев М. В. Цифровизация в банковской сфере // Вестник Национального института бизнеса. 2021. №43. С. 28-35.

- Дьяконова Л. М., Беляев И. В. Цифровая трансформация в банковском секторе: международный опыт и его адаптация в России. М.: Юрайт, 2022.

- Карпов В. П., Смирнова А. И. Цифровая трансформация в финансовом секторе: мировые тенденции и локальные практики. М.: ИНФРА-М, 2021.

- Шмидт В. В., Хромова Л. В. Цифровизация банковской системы России: тренды, проблемы и перспективы. М.: Финансы и статистика, 2020.

- Лучко А. Д., Никитина Т. В. Цифровая трансформация в банковской сфере // Известия Санкт-Петербургского государственного экономического университета. 2024. №3 (147). С. 27-31.

- Беляева Е. С., Шишкова О. Н., Бартенева А. А., Черкасова А. М. Цифровая трансформация банковского сектора экономики // Теория и практика сервиса: экономика, социальная сфера, технологии. 2021. №4. С. 30.

- Петрова Л. А., Кузнецова Т. Е. Цифровизация банковской системы: цифровая трансформация среды и бизнес-процессов // Финансовый журнал. 2020. Т. 12. №3. С. 91-101.