Застройщик из черного списка и банковская аккредитация

Автор: Бекреев Андрей Дмитриевич

Журнал: Телескоп: журнал социологических и маркетинговых исследований @teleskop

Рубрика: Маркетинговые исследования

Статья в выпуске: 2, 2017 года.

Бесплатный доступ

Недобросовестная застройка в мегаполисах, является излюбленной темой СМИ, особенно актуальной в рамках кризиса. Попыткой анализа рынка строящегося жилого жилья и является данная работа. На основании данных скачанных с сайтов посвящённых петербургской недвижимости, «черного списка» застройщиков, а также интервью с экспертами, автор смог сделать «снимок» постоянно меняющегося (говоря терминами А. Лефевра, эксплозирующего и имплозирующего) города и сделать делает ряд выводов о характеристиках строящихся объектов, которые могут выдать в нем потенциального «нарушителя». В качестве инструмента анализа использовались, прежде всего, статистические методы, как позволяющие получить абстрактный взгляд на всю картину города. Данная работа преследует две цели, выяснить, есть ли отличия хорошего строящегося объекта и плохого, которые можно было бы синтезировать и категоризовать. И если есть, то где может находиться «очаг заражения». В качестве отправной точки, автор использовал «аккредитацию» банками строящегося объекта, с целью выяснения возможности выдавать ипотеку потребителям, как показатель качества строящего жилья.

Рынок жилой недвижимости, санкт-петербург, метод главных компонент, 4-х точечные корреляции, логистическая регрессия, регрессионный анализ, а. лефевр, трущобы, аккредитация строящихся объектов, банки, черный список застройщиков

Короткий адрес: https://sciup.org/142214528

IDR: 142214528

Текст научной статьи Застройщик из черного списка и банковская аккредитация

Маркетолог-аналитик ЦЗИ «Конфидент»

«Эти трущобы во всех городах Англии в общем одинаковы; это самые отвратительные дома в самой скверной части города, чаще всего вереницы двухэтажных или одно-этажных кирпичных зданий, почти всегда расположенных в беспорядке, с жилыми подвалами во многих из них. Такие домики, состоящие из трёх-четырёх комнат и кухни, называются коттеджами и составляют во всей Англии, за исключением некоторых частей Лондона, обычное жилище рабочего. Улицы здесь обычно немощёные, грязные, с ухабами, покрыты растительными и животными отбросами, без водостоков и сточных канав, но зато со стоячими зловонными лужами. Неправильная, беспорядочная застройка таких частей города мешает вентиляции, а так как множество людей живёт здесь на небольшом пространстве, то легко можно представить себе, какой воздух стоит в этих рабочих районах»

Ф. Энгельс «Положение рабочего класса в Англии»

Петербургские СМИ бьют тревогу: по мнению многочисленных экспертов, Петербург ожидает жилищный кризис1. В погоне за рублём застройщик стремится использовать каждый купленный гектар на территории Санкт-Петербурга и Ленинградской области наиболее выгодно, то есть построить как можно больше квартир при минимуме инфраструктуры. По мнению тех же СМИ, такой подход грозит городу и его окраинам коллапсом. Многие аналитики вспомнили наводящий ужас термин «трущобы»2. Ситуация, когда в свежепостроенном квартале вообще отсутствует что-либо, кроме собственно жилых домов, уже не кажется фантастической после случая с ЖК «Центральная усадьба», возведённым компанией-застройщиком «СК Даль-питерстрой»3. Но что же отличает хороший строящийся дом от плохого? Какие факторы могут выдать в строящемся квартале будущий очаг социально-экономических проблем? И, самое главное, есть ли места скопления подобных кварталов на теле Санкт-Петербурга и близлежащих районов? Попыткой ответить на вышепоставленные вопросы и является данная работа. При помощи статистического анализа «прошлого» мы попытаемся заглянуть в «будущее» рынка строящегося жилья в Санкт-Петербурге на примере базы данных на 645 объектов, которую мы загрузили с нескольких сайтов посвящённых недвижимости.

Основные предпосылки и гипотезы

Вопросами, связанными со строительством жилых домов в администрации Санкт-Петербурга, занимается Комитет по Строительству. В рамках этого комитета существует управление контроля и надзора в области долевого строительства. Это управление было создано в комитете по строительству в декабре 2007 года, его основными задачами являются:

-

• Осуществление контроля и надзора за деятельностью застройщиков, связанной с привлечением денежных средств участников долевого строительства, а также за их целевым использованием.

-

• Участие в разработке мероприятий по эффективному применению законодательства по защите прав участников долевого строительства.

-

• Принятие мер, необходимых для привлечения лиц, осуществляющих привлечение денежных средств граждан для строительства к ответственности, установленной действующим законодательством.

-

• Рассмотрение жалоб граждан и юридических лиц, связанных с нарушением законодательства в области долевого строительства и др.4

Это управление проводит регулярные проверки строящихся объектов, а также внештатные проверки в случае поступления множества жалоб. Один из инструментов воздействия на застройщика — это публикация «чёрного списка» строительных компаний. В этот список попадают компании, которые были замечены в разного рода махинациях с документами (например, продажа жилья по т.н. «левым» схемам), нецелевом расходовании средств, множественных переносах сроков строительства и т.п. вплоть до банкротства. То есть, жилой квартал, который строит застройщик из списка, весьма вероятно может оказаться новым ЖК «Центральная усадьба». Тем не менее, к этой информации стоит относиться осторожно, так как застройщик, попавший в эти списки, может быть там лишь временным гостем. Всегда существует вероятность, что в результате следующей проверки застройщик будет вычеркнут из «черного списка». Также, в список попадает именно компания-застройщик, а не объект, но попадает она туда иногда всего лишь из-за одного своего объекта из многих. Тем не менее, именно из этих списков в данном исследовании мы черпаем информацию о тех, кого мы назовём «потенциально некачественными» застройщиками, вероятно, строящими «некачественные» жилые дома. В данном исследовании мы также попытаемся дать ответ на вопрос: есть ли отличительные черты у т.н. неблагонадёжных новостроек Санкт-Петербурга, и если да, то в чём они могут выражаться?

«Чёрный список», к сожалению, всегда функционирует post factum. Сначала должно произойти нарушение, и уже потом происходит его фиксация в списках. Для людей, уже заключивших договор о покупке жилья, это обычно не является спасением, так как они уже страдают от недобросовестного строительного процесса. Но что же делать покупателю жилья, чтобы не приобрести кота в мешке? Множество агентств недвижимости дают рекомендации будущему покупателю по этому вопросу. Среди советов: тщательная проверка истории застройщика, процента готовности жилья, наличие необходимых документов и разрешений. Также часто можно слышать, что покупателю стоит обращать внимание на банки, предоставляющие ипотеку на интересуемое жильё, то есть банки5, аккредитовавшие объект. Разберём феномен ипотеки и аккредитации подробнее.

На данный момент ипотека является самым популярным способом приобретения жилья у россиян6 (от 50 до 80% по разным оценкам). Хотя в целом переплаты могут достигать больших сумм, всё же этот вариант является более доступным, чем покупка за полную сумму или рассрочка (рассрочка требует крупного стартового взноса, что далеко не всегда по силам среднему покупателю).

Ряд аналитиков утверждает, что отсутствие у застройщика банков в качестве аккредитаторов — признак низкого качества строящегося дома, и таких организаций стоит опасаться7,8. Дело в том, что для того, чтобы аккредитовать строительную компанию, банк проводит анализ ее финансово-хозяйственной деятельности, а также аудит строящихся объектов, для чего у застройщика запрашивается пакет необходимых документов. Процедура занимает от одного до трех месяцев9. Таким образом, как утверждают аналитики, выдача аккредитации означает, что кредитное учреждение уверено в качестве возводимого объекта10. То есть для покупателя, в свою очередь, это должно являться одной из главных гарантий надежности застройщика и критерием для выбора покупки11.

Итак, по мнению широкого круга аналитиков, если застройщик аккредитован в нескольких разных кредитных учреждениях, то шансы его клиентов не оказаться в числе обманутых дольщиков повышаются. Чем шире спектр сети банков-контрагентов компании-застройщика, тем надежнее застройщик. При этом увеличивается линейка предложений по приобретению жилья. Всё же стоит отметить, что аналитики предупреждают и против обратного — много банков-инвесторов, то есть банков, не просто выдающих по объекту ипотеку, но вложив- ших свой капитал в строительство, у слабого застройщика могут произвести эффект, когда банки давят на строителя и происходит коллапс. Тем не менее, даже крупные строительные холдинги активно пользуются ипотечными услугами банков.

Также банк проверяет инвесторов проекта — ему интересно, откуда финансируется строительство данного дома. Дополнительно проверяются и документы, регламентирующие контроль целевого использования средств дольщиков (хоть этим и занимаются государственные органы, но банк этот аспект также довольно часто интересует). Бывает и так, что банки сами принимают решение инвестировать средства в строящееся жилье — в этом случае данный объект точно будет аккредитован банком, поскольку сам банк заинтересован в том, чтобы квартиры в этом доме продавались быстрее. В подобных ситуациях банк может даже снижать процентную ставку по ипотечным кредитам на квартиры в данном доме, чтобы быстрее произвести оборот капитала.

Стоит отметить, что чаще всего банк начинает вести разговоры об ипотеке, когда объект построен хотя бы на 20-30%. При этом аккредитовываться может не весь объект в целом, а его отдельные корпуса — по мере продвижения работ по их постройке. Бывает и обратное — сам застройщик обращается в соответствующий отдел банка с предложением произвести ак-кредитацию12.

На практике в этой сфере распространен и ступенчатый подход к аккредитации — сначала банк проверяет (аккредитует) самого застройщика, потом проверяется возводимый объект. А уже после этого решается, какие кредитные программы предложить для данного объекта. В настоящее время практически все банки в России проводят самостоятельную и независимую от других банков аккредитацию конкретной новостройки, что может говорить о разных подходах и разной оценке13.

Если же новостройка не имеет аккредитации ни одним банком, то это может означать, что продажи жилья в ней только начались и банки просто еще не успели провести ее аккредитацию. Если же продажи начались давно, то с высокой степенью вероятности это может означать, что проверка данного объекта и его застройщика банками производилась, но в ходе этих проверок были выявлены существенные риски, поэтому объект не получил банковской аккредитации. В этом случае стоит задуматься о надежности застройщика данного объекта. Также настороженность должен вызывать и тот факт, что объект всё же аккредитован, но малоизвестными банками.

Выдавая заемщику средства на приобретение жилплощади в строящемся доме, банк принимает на себя ряд рисков. Всегда может возникнуть нештатная ситуация, затягивающая окончание строительства или сдачу дома в эксплуатацию на несколько лет или больше. Случается, что стройка и вовсе прекращается или признается недействительной.

Кроме того, не сможет банк реализовать свои права в части залогового обременения квартиры, если не будет проведе- на государственная регистрация прав собственности на квартиру. Даже если сам дом уже будет построен и введен в эксплуатацию. Ведь пока жилье не зарегистрировано в Росреестре, с юридической точки зрения его не существует. При таком положении дел, если заемщик прекратит по каким-либо причинам вносить платежи по кредиту, то банк не сможет произвести реализацию залогового имущества с целью компенсации средств, выданных ранее заемщику в виде ипотечного кредита. И такая ситуация тоже может длиться несколько лет.

Федеральный закон № 21414, регламентирующий строительство новостроек и защищающий права дольщиков, предполагает заключение договора долевого участия между застройщиком и покупателем квартиры. Такой договор подлежит обязательной регистрации в госорганах, и обеспечивает защиту не только будущих владельцев жилья, но в некоторой степени и защищает и интересы кредитных учреждений. Ведь таким образом банк получает законную гарантию залога.

Если же застройщик производит продажу квартир в строящемся доме по иным схемам и договорам, то в таких случаях банки, как правило, не выдают ипотечных кредитов, поскольку не защищены от возможных махинаций застройщика и не имеют законодательно закрепленной залоговой гарантии.

В целом, банки заинтересованы в выдаче ипотечных кредитов в строящихся домах15, поскольку процентные ставки по таким договорам обычно выше, чем по ипотечным займам, выданным на покупку готовых квартир. Кроме этого, зачастую банки выступают также со-инвесторами строительных компаний, кредитуя их при возведении новостроек. Также и застройщики, в свою очередь, заинтересованы в аккредитации со стороны банков, так как это, во-первых, приносит дополнительных клиентов, а во-вторых, сигнализирует покупателю о надёжности проекта. Принимая во внимание всё вышесказанное, мы выдвигаем свою основную гипотезу — большое количество банков, аккредитовавших объект, имеет отрицательный эффект на вероятность строящегося объекта попасть в «чёрный список» . Кроме того, дополнительно важно проверить эффективность аккредитаций от разных банков, чтобы понять, насколько это стандартизированный процесс. Можно ли говорить, что аккредитация каждым банком проводится одинаково?

Интервью с экспертами в области строительства жилья позволяют нам думать о наличии другой зависимости16. Крайне важно, где именно строится объект, в Санкт-Петербурге или в области, так как Ленобласть гораздо хуже регламентируется законодательными актами, и имеет меньшее количество за-претов17. Так, например, застройщик, возводящий свой объект в городе, обязан обеспечить его определённым количеством парковок, транспортной доступностью, аптеками, школами и т.д. Либо доказать, что существующая инфраструктура не будет перегружена строящимся объектом. Эти нормативы для Ленобласти, по мнению экспертов, более «жидкие», а некоторые запреты, на строительство, существующие в Санкт-Петербурге, вообще не имеют аналогов в Ленобласти (так, например, ограничения размерности застройки несопоставимы в Петербурге и Ленобласти). Это может вести к злоупотреблениям со стороны застройщиков. Из этого следует наша вторая гипотеза, территориальное расположение строящегося объекта влияет на его вероятность попасть в «чёрный список».

Описание данных

Для того, чтобы проанализировать рынок недвижимости Санкт-Петербурга, нами была создана программа-парсер18, при помощи которой с сайтов, посвящённых продаже квартир в новостройках и строящихся домах, была скачана база данных со всей доступной информацией на 64519 строящихся жилых комплексов, в которых на момент скачивания информации (15 апреля 2016) имелись жилые квартиры на продажу. К сожалению, пользовательское соглашение, размещённое на сайтах, с которых добывалась информация, не позволяет нам упоминать сам сайт. Но, чтобы иметь представление о валидности наших данных, мы упомянем, что эти сайты предоставляют данные о строящихся домах, компаниях-застройщиках и рынке первичной недвижимости. Главным образом сайты нацелены на покупателя и предоставляют ему следующую информацию: актуальные цены и планировки квартир, технические характеристики новостройки (тип здания, этажность и др.), местоположение и т.п. Также сайты наполнены рекламной информацией, разными новостями о скидках и акциях, статьями экспертов и отзывами покупателей, что нас в данной работе не интересу-ет20.

Другой серьёзной проблемой нашей базы данных является то, что рынок жилья, особенно такого мегаполиса, как Санкт-Петербург, не существует в застывшем виде. Как отмечает в своей работе Абу-Лугход21, «город — это процесс» . Действительно, дома строятся, ипотеки выдаются, аккредитации даются и отзываются, а застройщики попадают в «чёрный список» и выбираются из него. Наша база данных является своего рода фотоснимком этого броуновского движения. Так, например, в нашу базу попали как объекты, которые уже сданы, так и те, что ещё находятся в процессе постройки (разброс сроков сдачи от 2013 года до 2020). Также имеющаяся информация по банкам, обеспечивающим ипотеку, была перепроверена вручную, в результате чего было сделано большое количество дополнительных исправлений, что может говорить о том, что процессы аккредитации происходят быстро и создатели сайтов с базами данных по недвижимости не всегда поспевают за этими изменениями. Кроме того, много времени заняло преобразование данных в вид, пригодный для статистического анализа.

Единица анализа в данной работе — это строящийся (либо недавно отстроенный) жилой квартал, имеющий квартиры на продажу, при этом информация о размере квартала или хотя бы количестве зданий в таковом оказалась недоступной для репрезентативного анализа. Поэтому мы не можем говорить о размерах наших единиц. не и наша база данных позволяет делать выводы по всему Пе-

Тем не менее, несмотря на все вышесказанное, у нас есть все тербургу и Ленобласти. В таблице 1 даётся описание перемен- основания полагать, что закон больших чисел на нашей сторо- ных, использованных нами при анализе.

Таблица 1. Описание переменных

|

Название переменной |

Описание |

Тип переменной |

Частоты |

|

«Регион» |

Район в котором находится жк |

Номинальная. |

|

|

«Город/Пригород» |

Находится ли объект в городе или области22. |

Дихотомическая. 1 = область, 0 = город. |

1 = 46,5 % |

|

«Перенос сроков» |

Происходил ли перенос даты сдачи одного из объектов. |

Дихотомическая. 1 = есть хоть один перенос, 0 = переносов не было |

1 = 22,8 % |

|

«Сдан во время»23 |

Имеются ли объекты, сданные в срок |

Дихотомическая. 1 = есть хоть один объект, 0 = нет объектов. |

1 = 30,7 % |

|

«Класс жилья» |

Класс жилья. |

Порядковая.

|

Соответственно: 1 = 37,5 % 2 = 42,9 % 3 = 12,2 % 4 = 7,3 % |

|

«С отделкой» «Без отделки» «Чистовая отделка» «С и без отделки» |

Четыре переменных показывающих, какая отделка заявляется на объекте. Соответственно, есть отделка, нет отделки, чистовая отделка, с отделкой и без. |

Дихотомические. 1 = да, 0 = нет. |

Соответственно: 1 = 20, 8% 2 = 37, 8% 3 = 22,5 % 4 = 16,0% |

|

«Минимальная цена» «Максимальная цена» |

Две переменные указывающие порог стоимости жилья за квадратный метр |

Количественные. |

|

|

«Подземный паркинг» «Крытый паркинг» |

Наличие соответственно, подземного или/и наземного крытого паркинга |

Дихотомические. 1 = есть, 0 = нет. |

Соответственно: 1 = 45 % 2 = 13 % |

|

«Кол-во парковочных мест» |

Количество парковочных мест |

Количественная |

Из 645 объектов в нашей базе данных информация по количеству парковочных мест есть лишь по 297 объектам |

|

«Черный список» |

Принадлежит ли объект застройщику, входящему в «чёрный список» |

Дихотомическая. 1 = принадлежит, 0 = нет. |

1 = 23,9 % |

|

Всего пятьдесят отдельных переменных с названиями банков, например Rosselhozbank, Alfabank |

Выдаёт ли банк ипотеку (есть ли аккредитация) в этом ЖК. |

Дихотомические. 1 = выдаёт, 0 = нет. |

|

|

Всего двадцать пять переменных с названиями районов, например Vsevolosk, Frunsensky |

Находится ли ЖК в этом районе? |

Дихотомические. 1 = находится, 0 = нет. |

|

|

«Кол-во банков» |

Количество банков, аккредитовавших объект. |

Количественная. |

|

|

«Нет банков» |

Ни один банк не выдаёт ипотеку на этот ЖК |

Дихотомическая. 1 = да, 0 = нет. |

1 = 27,9 % |

|

«Мало банков» |

На этот объект выдаёт ипотеку от 1-го до 3-х банков |

Дихотомическая. 1 = да, 0 = нет. |

1 = 30,7 % |

|

«Средне банков» |

На этот объект выдаёт ипотеку от 4-х до б-и банков |

Дихотомическая. 1 = да, 0 = нет. |

1 = 22,2 % |

|

«Много банков» |

На этот объект выдаёт ипотеку от 7-и до 9-ти банков |

Дихотомическая. 1 = да, 0 = нет. |

1 =7,1 % |

|

«Очень много банков» |

На этот объект выдаёт ипотеку от 10-ти банков и более |

Дихотомическая. 1 = да, 0 = нет. |

1 = 12,1 % |

Что с банками?

Прежде всего, развивая мысль о том, что каждый банк, возможно, имеет свой, в чём-то уникальный, способ аккредитации, мы проверим, насколько качественно проходят соответствующие проверки в банках. Есть ли банки, плохо выявляющие потенциальных участников «чёрного списка»? Для этого мы проверили самые активные банки на рынке строящегося жилья на сопряжение с объектами от застройщиков из «чёрного списка», а также дополнительно проверили их на т.н. 4-х точечную корреляцию (по принципу сходства). Результаты читатель может видеть в Таблице 2.

4-х точечные корреляции фи, или, по-другому, тетрахори- ческие корреляции, которые используются для проверки наличия связей между двумя дихотомическими переменными, принято интерпретировать двумя путями. Назовём их условно конструктивистский и позитивистский подходы. В случае конструктивистской трактовки исследователь предполагает, что каждая переменная является как бы «ярлыком», который мы «наклеиваем» на изучаемый объект. Тогда связь между двумя переменными будет обозначать, например, что то, что мы назовём «объект аккредитованный Сбербанком», никак не связано с тем, что мы назовём «объект принадлежащий застройщику из чёрного списка». Но это не тот подход, что мы исповедуем в данной работе. Трактовка в более позитивистском ключе означа-

Таблица 2. Статистика по аккредитациям

Важно подчеркнуть, что общий процент всех объектов нашей базы данных, принадлежащих «чёрным» строителям — 23,9%, что достаточно много. Но не стоит считать, что каждый из этих объектов непременно имеет некое нарушение, нет, эти объекты просто принадлежат плохому застройщику. Но, если смотреть на эту переменную, как на неразвёрнутую «вероятность неблагонадёжности объекта», то всё становится более реалистично. Действительно, на одном объекте застройщик может систематически нарушать закон и транжирить деньги, на другом же вести себя добросовестно. Но то, что застройщик позволяет себе нарушения на одном из своих ЖК, вероятно может означать наличие других нарушений на других объектах. Более того, здравый смысл подсказывает, что нарушения на других объектах, скорее всего, действительно имеются, но не так выражены.

Результаты

Первая пятёрка самых активных ипотечников-банков не показывает нам никаких зависимостей. Процесс аккредитации у Сбербанка, Банка «Санкт-Петербург», ВТБ 24, ДельтаКредита. Газпрома работает в пределах нормы, количество потенциально недоброкачественных объектов у них повторяет норму всей генеральной совокупности (примерно 24%). Учитывая процент охвата всего рынка, можно слегка успокоиться, заключив, что коллапса в этой сфере, вероятно, не произойдёт. Но вот аккредитация других, также мощных игроков, с охватом более 13% процентов рынка (а именно, Открытие, УралСиб Банк, Рос-сельхоз Банк и ПромСвязь), уже начинает давать сбой. Количество аккредитованных «потенциально плохих объектов» больше примерно более, чем на 10%, для этих банков. Это уже довольно плохой результат, который говорит о том, что при всей «многоступенчатости» проверки застройщиков результаты её сильно разнятся. Отделы этих банков (занимающих очень хорошие места в рейтинге, кроме УралСиб Банка), несмотря на большой охват, а значит, опытность, дают сбой.

Аккредитация объектов от банков БалтинвестБанк (5,6%), Глобэкс (7,9%), Связь Банк (8,8%), БФА Банк (9,6%) и Райффайзен (11,9%), достаточно строга, чтобы количество потенциальных объектов было в разы меньше. Аккредитация объекта от этих банков снижает вероятность неблагонадёжности объекта, в случае Райффайзена, достаточно сильно. Только (sic!) 2,6% (при общем показателе всей совокупности в 23,9%) аккредитованных этим банком объектов — вероятно недоброкачественны.

Если же продолжать говорить про неразборчивые банки, то с уменьшением охвата увеличивается вероятность неблагонадёжности строящегося объекта. Так, банки Возрождение (8,4%),

МТС (6,8%), Транскапитал Банк (6%), Nordea (5%), Балтийский (4,8%) и ДонХлебБанк (2%) показывают очень серьёзные шансы дать ипотеку на плохой объект. Особенные опасения вызывает Возрождение, ТрансКапитал, Nordea, МТС и Балтийский, которые все же имеют весомую долю на рынке и при этом гигантский процент объектов, вероятно являющихся недоброкачественными (у всех больше 50%). Вероятно, эти банки могут быть намеренно менее разборчивыми в выдаче аккредитаций, может быть, по причине некой неопытности ввиду сравнительно небольшого охвата всего рынка.

Также мы можем видеть, что финансовый рейтинг банка практически никак не связан с тем, насколько хорошо отделы аккредитации в этих банках функционируют. Собственно, объем капитализации банка также не связан и с охватом рынка28.

Другое предположение может быть связано с т.н. «средним основным клиентом». Из интервью с директором одного из региональных отделений СКБ мы вывели следующую важную информацию — каждый банк обладает своими показателями своего среднего основного клиента. Аналитический отдел каждого банка составляет портрет своего основного клиента и вся политика банка по выдаче кредитов, вкладам и т.п., вероятнее всего, будет завязана именно на этом клиенте. Конечно, Сбербанк никому не откажет в выдаче кредита, но всё же:

«Вот любой клиент придёт, и мы должны его отработать. А нет ничего важнее времени… А он не является нашим клиентом, ну нет у нас уверенности, что он возьмёт продукт, поэтому банк может даже как-то намекнуть клиенту, что, мол, вы не по адресу» (Директор регионального отделения банка СКБ)

Причём такая политика банков едина по всей России:

«Ты же не можешь, например, чтобы условия кредитования были разными, даже немножечко, разве что как-то нео-фициально<…> Ипотека равна по всему Банку, начиная с Сахалина, заканчивая Москвой» (Директор регионального отделения банка СКБ)

Можно сказать, что каждый банк посредством аналитического отдела создаёт то, что А. Шюц мог бы назвать «гомункулом», то есть примерным априорным представлением о некой социальной группе людей29. И именно с этим «гомункулом» банк и работает, исходя из понимания, какое жильё тот или иной «гомункул» будет брать (коттеджи, элитные дома, студии), банк и выдаёт аккредитацию. Вероятно, что именно из этих соображений разные банки выдают аккредитации разным объектам, и, вероятно, нам стоит говорить не столько о рискованной аккредитации банков, сколько о рискованных склонностях банковских «гомункулов», порождаемых аналитическими отделами.

Но, возвращаясь к нашей основной «банковской» гипотезе, мы ещё не можем с уверенностью опровергнуть либо принять её. Ответить на вопрос, является ли большое количество аккредитаций хорошим показателем надёжности объекта, нам помогут обычные ранговые корреляции Спирмана. Также мы проверили, на какие ещё факторы может повлиять переменная «Количество банков» (количество банков-аккредитаторов объекта). Результаты представлены в Таблице 3 и 4.

Большое количество банков, аккредитовавших объект, не снижают «вероятность недоброкачественности объекта», но наоборот (sic!), слегка её увеличивают. Корреляция слабая, но положительная30 — это в корне опровергает утверждения ряда аналитиков и обозревателей рынка недвижимости, на которых мы ссылались в начале этой работы. Полное же отсутствие банков, аккредитовавших объект, скорее говорит о надёжности объекта. Последнее может говорить о том, что застройщики, у которых есть собственные средства на постройку, скорее предпочитают не связываться с банками.

Тем не менее, количество банков, выдающих ипотеку на объект, слегка влияет на наличие подземных парковок и наземных крытых парковок, а также на то, что будут иметься сданные вовремя объекты. Гораздо существеннее количество банков-ак-кредитаторов влияет на количество парковочных мест и повышение максимальной и минимальной цены за квадратный метр, причём это происходит без изменения класса жилья (нет зависимости с переменной «класс жилья»). Также есть связь с нахождением объекта в городе, а не в области.

Это означает, что большое количество банков, аккредитовавших объект, скорее отрицательно влияет на «вероятность благонадёжности объекта», но существенно увеличивает общую стоимость дома и коли чество парковок и снижает вероятность наличия квартир без отделки. Можно предположить, что, прежде всего, банки скорее реагируют на эти показатели, когда рассматривают кандидатуру на аккредитацию и, что называется, «ловятся на них», считая эти факторы доказательством надёжности застройщика. ЖК с ценами повыше, с отделками, шикарными подземными парковками и сданными вовремя объектами привлекают банки, они видят в этом надёжный доход. Но перечисленные факторы никак не связаны с вероятной некачественностью объекта (даже сданные вовремя объекты не показывают логически ожидаемой обратной связи), кроме лёгкой обратной связи с ценой и слабой положительной связи с отсутствием отделки. Также с переменной «»Черный список»» имеется ожидаемая обратная связь с классом жилья и наличием квартир с отделкой. Очевидно «потенциально некачественные объекты» специализируются на домах более низкого класса, без отделки и с более низкой ценой и, вместе с наличием переносов даты ввода в эксплуатацию, это те факторы (кроме цены), на которые большинство банков не обращает никакого внимания при выдаче аккредитации.

Небольшая положительная связь между «чёрными» объектами и большим количеством банков (Таблица 4), может быть также объяснена пресловутым человеческим фактором. Быть может, отдел аккредитации ведёт проверку менее тщательно, если видит, что большое количество банков уже даёт ипотеку на данный объект. Аккредитация является гарантией качества не только для клиентов, но и для самих банков; таким образом, в соответствии с законом Матфея31, те объекты, у которых уже есть много банков, могут заполучить ещё больше и, вероятно, плохой застройщик не прочь этим воспользоваться. Либо же здесь мы видим связь, о которой упоминали эксперты: множество банков (среди которых вполне могут быть вложившие свой капитал в строительство) требуют скорейших выполнений обязательств и

Таблица 3. Корреляции Спирмена, проверка Основной Гипотезы.

|

Корреляции Спирмана |

Количество банков-аккредитаторов |

«Черный список» |

|

«Кол-во банков» |

1,000 |

,105** |

|

«Черный список» |

,105** |

1,000 |

|

«Город/Пригород» |

-,158** |

-,052 |

|

«Класс жилья» |

,069 |

-,117** |

|

«Подземный паркинг» |

,158** |

,020 |

|

«Крытый паркинг» |

,088* |

,021 |

|

«Кол-во парковочных мест» |

,253** |

,081 |

|

«Минимальная цена» |

,209** |

-,09б* |

|

«Максимальная цена» |

,255** |

-,099* |

|

«Г ород/Пригород» |

-,158** |

-,012 |

|

«Перенос сроков» |

,071 |

,138** |

|

«Сдан во время» |

,155** |

-,010 |

|

«С отделкой» |

,071 |

-,152** |

|

«Без отделки» |

-,107** |

,103** |

|

«Чистовая отделка» |

,043 |

,038 |

|

«С и без отделки» |

,056 |

,024 |

Таблица 4. Связь разного количества банков с "чёрным списком".

|

Корреляции Спирмана |

«Черный список» |

|

«Нет банков» |

-,089* |

|

«Мало банков» |

,021 |

|

«Средне банков» |

,016 |

|

«Много банков» |

-,014 |

|

«Очень много банков» |

+,082* |

тем самым приводят застройщика к кризису. В любом случае, основная гипотеза с радостью нами опровергнута.

Что с районами?

Ввиду того, что в нашей базе данных представлены не только петербургские районы, но и многие районы Ленобласти, при том, что количество строящихся объектов на них невелико, мы решили сосредоточить свой анализ на четырёх районах, в которых идёт активная стройка. Это Всеволожский район (25,4% всех строящихся объектов нашей БД находятся там), Центральный (10,4%), Приморский (7,1%) и Выборгский (8,1%). Остальные районы содержат меньше 5% объектов из нашей базы данных, поэтому их анализ не представляется нам таким интересным, не говоря уже о вероятности ошибки. К тому же первичный анализ не вывел никаких зависимостей с остальными районами в нашей базе данных.

Итак, сперва необходимо описать специфику интересуемых нас районов при помощи ранговых корреляций. Как мы видим на таблице 5, цена может очень сильно зависеть от района. Так, Приморский район и, в особенности, Центральный предоставляют жильё по более высоким ценам, причём если в случае с Центральным районом это связано с повышенным классом жилья (есть сильная связь с «Класс жилья»), то Приморский не показывает такой связи. Также эти два района охотнее аккредитовываются банками. Выборгский район, в свою очередь, не демонстрирует никаких связей с количественными переменными, но самые интересные результаты показывает Всеволожский район. Жилье во Всеволожске показывает удиви-

Таблица 5. Связь количественных переменных с районами

|

Корреляции Спирмана |

«Минимальная цена» |

«Максимальная цена» |

«Кол-во парковочных мест» |

«Класс жилья» |

«Кол-во банков» |

|

Всеволожск |

-,434" |

-,368" |

,079 |

-,299“ |

,035 |

|

Центральный |

,328" |

,321" |

,034 |

,225" |

,104** |

|

Приморский |

,212" |

,203" |

,084 |

,074 |

,101* |

|

Выборгский |

,020 |

,000 |

-,051 |

,016 |

-,012 |

тельную дешевизну, а также отрицательную связь с классом жилья. Очевидно, это связано с тем, что Всеволожск не является частью Санкт-Петербурга, что означает меньшее количество запретов и упрощённое законодательство, но находится крайне близко, что обеспечивает его популярность у застройщика.

Корреляции показывают (см. Таблицу 6), что, при большой любви застройщика к Всеволожску, там находится достаточно большое количество объектов «чёрного» строителя (28%). Но примерно такое же соотношение мы наблюдаем в фешенебельном Центральном районе (28,4%). Ситуация хуже в Приморском районе (41,3%) а также в Выборгском районе (36,4%). Тем не менее, коэффициенты показывают слабую зависимость лишь для Приморского и Выборгского района. Коэффициенты слишком маленькие, чтобы делать уверенные какие-то выводы, поэтому Приморский и Выборгский район подлежат перепроверке в следующем параграфе, а в данном мы дополнительно займёмся случаем Всеволожска.

Маленькая стоимость и обратная зависимость от класса жилья создают определённые подозрения для Всеволожского района. На ум приходит следующее рассуждение — некачественные объекты Санкт-Петербурга могут принципиально отличаться от таковых в Ленобласти, так как официальные проверки зависят от правовых актов, которые разнятся между городом и областью. То же можно предположить о частоте проверки, её качестве и т.д. Тот, кого

Таблица 6. Распределение недоброкачественных объектов по районам

|

Район |

Объекты обычных застройщиков |

Объекты застройщиков из«чёрного списка» |

Всего объектов |

4-х точечные корреляции фи |

|

Всеволожский |

118 |

46 |

164 |

0,057 |

|

Центральный |

48 |

19 |

67 |

0,036 |

|

Приморский |

27 |

19 |

46 |

0,113* |

|

Выборгский |

35 |

20 |

55 |

0,089* |

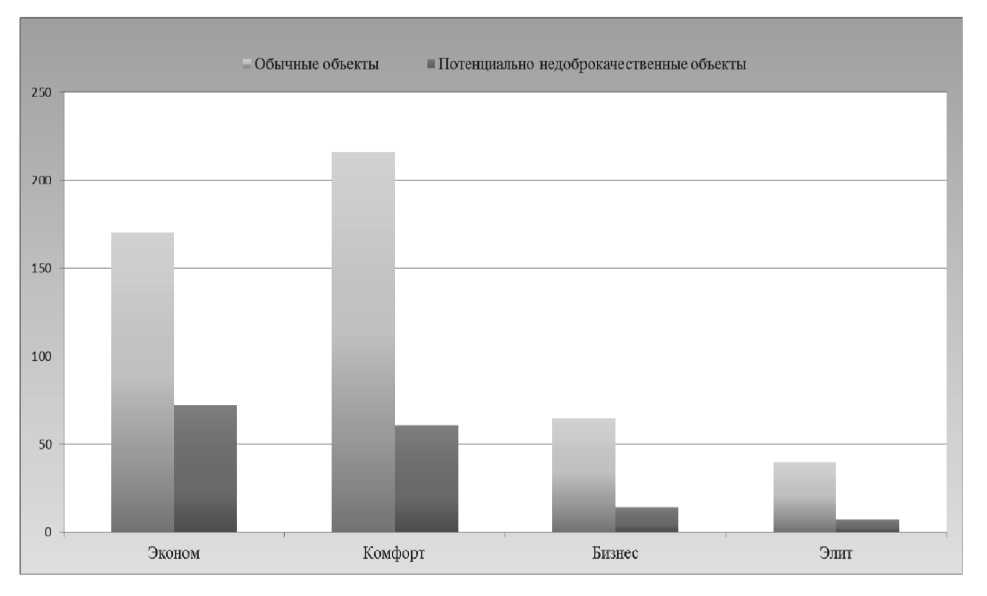

Диаграмма 1. Распределение потенциально недоброкачественных объектов по классам жилья

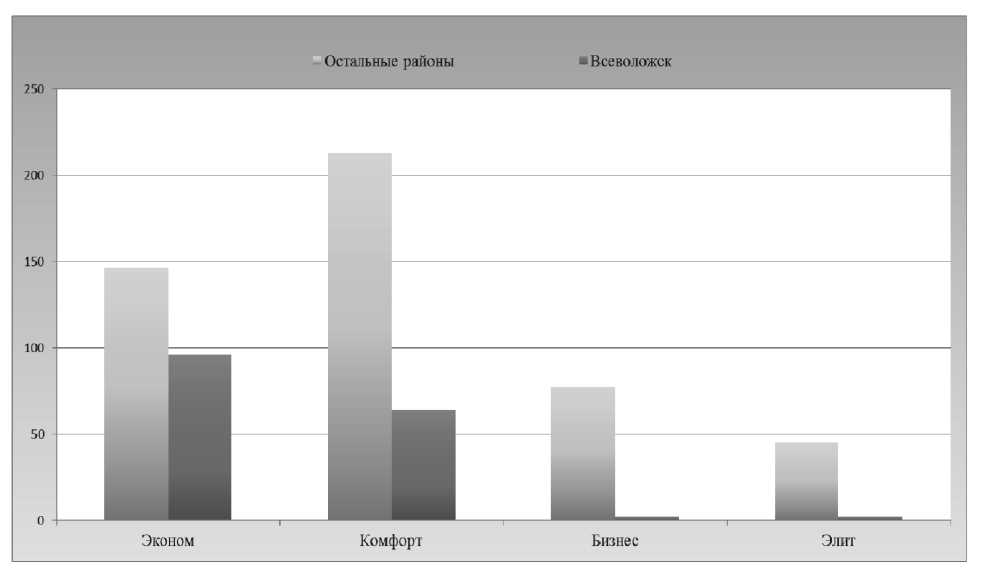

Диаграмма 2. Сравнение распределение классов жилья по Всеволожску и остальным районам

в городе мы назовём нарушителем, может не являться таковым для Ленобласти, которая (по сообщениям СМИ32) страдает от множества нарушений законов со стороны застройщиков. Таким образом, мы предполагаем, что реальное число «потенциально недоброкачественных объектов» может быть больше. Чтобы доказать это, сконцентрируемся на описании Всеволожска, тем более, что такое большое количество ЖК на его территории позволяет делать надёжные выводы. Прежде всего, коэффициенты сопряжения показывают сильную связь Всево- ложского района с наличием подземных парковок (0,248), лёгкую с наличием объектов, сданных вовремя (0,095), а также отсутствие значимых связей по всем остальным дихотомическим переменным нашей базы данных. Любая попытка провести корреляционный анализ покажет нам, что озвученные зависимости имеют обратный характер, то есть, во Всеволожском районе вряд ли будут делать подземный паркинг и чаще задерживают сроки строительства. Посмотрим также на распределение объектов по классам (Диаграмма 1 и 2).

Прежде всего, видно, что потенциально некачественные застройщики строят преимущественно жильё эконом-класса (29,8%) и комфорт-класса (22%). Это ожидаемо, так как эти классы требуют меньшего времени постройки, труда и инфраструктуры. К тому же клиенты, предпочитающие покупать квартиры в жилье этого класса — менее прихотливая, но более многочисленная публика. Если мы взглянем на распределение классов во Всеволожске, то увидим, что объектов бизнес— и элит-класса там практически нет. При этом не стоит забывать, о том, что строительство ЖК бизнес— и элит-класса означает дополнительное строительство множества других инфраструктурных элементов, как школы, сады, парки и т.п. Строительство таких элементов не прописано в законе, но любой застройщик прекрасно понимает, что без таких элементов взыскательный и богатый клиент вряд ли купит жильё за такие деньги.

Принимая во внимание вышесказанное, у нас складывается впечатление, что Всеволожский район и есть тот самый будущий очаг со

Таблица 7. Качество предсказания логистической регрессии

|

Предсказанный результат ____ «Черный 0 |

«Черный список» |

Процент корректных предсказаний 97,1 |

|

|

0 |

1 |

||

|

428 |

13 |

||

|

список» 1 |

73 |

66 |

47,5 |

|

Общий процент |

85,2 |

||

|

Таблица 8. Переменные, вошедшие в конечное уравнение |

|||

|

В |

Стд.Ошибка |

Знч. |

|

|

«Перенос сроков» |

,669 |

,279 |

,016 |

|

Балтика |

1,940 |

,449 |

,000 |

|

Райффайзен |

-1,836 |

,911 |

,044 |

|

Московский Индустриальный Банк |

3,373 |

1,312 |

,010 |

|

Транскапитал Банк |

2,941 |

,648 |

,000 |

|

Нордеа |

2,227 |

1,088 |

,041 |

|

Таврический |

2,479 |

1,264 |

,050 |

|

Енисей |

2,635 |

,641 |

,000 |

|

Дельта Кредит |

-1,041 |

,427 |

,015 |

|

Приморский |

,965 |

,467 |

,039 |

|

Василеостровский |

1,419 |

,666 |

,033 |

|

Выборгский |

1,219 |

,376 |

,001 |

|

Фрунзенский |

1,665 |

,933 |

,074 |

|

Константа |

-2,070 |

,193 |

6,116Е-27 |

циально-экономических проблем. На данный момент в этом районе строится большая доля домов эконом— (58,5%) и ком-форт-класса (39%) и практически не строятся дома классов выше. При этом, нет связи с крытыми парковками и есть серьёзная обратная связь с наличием закрытых парковок. Это, скорее всего, говорит о том, что машины потенциальных жителей будут располагаться в придомовой зоне. Также не внушает надежды и обратная связь с объектами, сданными вовремя во Всеволожском районе. Крайне низкая цена за квадратный метр также сигнализирует о крупной, но дешёвой застройке. А близость Всеволожска к Санкт-Петербургу будет привлекать все новых и новых застройщиков, которых манит быстрая оборачиваемость капиталов в этом лакомом, слабо затронутом законами, куске ( Всеволожск располагается к центру ближе, чем, например, Стрельна, которая официально является частью Санкт-Петербурга).

Конечно, косвенным образом, но приведённый выше анализ указывает на то, что, скорее всего, эта массовая застройка не будет обеспечена необходимой для беспроблемного существования инфраструктурой. Наше мнение — во Всеволожске находится большое число как реальных, так и латентных нарушителей, и властям Ленобласти следует обратить пристальное внимание на Всеволожск, чтобы предотвратить потенциальный коллапс инфраструктуры.

Лицо плохого квартала

Последним аккордом нашей работы является выявление факторов, присущих потенциальным недоброкачественным объектам. В данном параграфе мы не только собираемся вывести факторы, предсказывающие «недоброкачественность», но и просто внести дополнительную информацию для размышления.

Логистическая регрессия позволит выявить те факторы, которые хорошо предсказывают вероятность попадания застройщика в чёрный список. Это позволит нам дополнительно проверить наши предыдущие выводы, а также выявить другие факторы, которые могут указывать на «кота в мешке».

В нашу модель вошли все доступные для этого переменные в качестве независимых переменных, зависимая переменная — «Чёрный список». За 19 шагов модель регрессии смогла очень качественно предсказать объекты, принадлежащие потенциально некачественным застройщикам (R2 Наджелкерка = 0,482, то есть объяснено 48% дисперсии при том, что для проверки мы использовали все имеющиеся переменные, кроме количества парковочных мест по причине большого количества пропусков в этой переменной). В Таблице 7 демонстрируется качество предсказаний построенной нами модели33. Логистическая регрессия практически идеально предсказывает потенциально качественные объекты (97,1% из всех) и неплохо — по- тенциально некачественные (47,5%).

Факторы, влияющие на вероятную недоброкачественность объекта — это, прежде всего, переносы строительных сроков, что достаточно ожидаемо. Также как факторы, которые отрицательно влияют на вероятность «недоброкачественности», логистической регрессией отмечены банк Райффайзен, а также банк ДельтаКредит. В свою очередь банк Балтийский, Московский Индустриальный Банк, Транскапитал, Нордеа, Таврический и Енисей увеличивают шанс попасть на плохого застройщика.

Также у нас появилась информация о ненадёжных районах, покупка жилья в которых может быть сопряжена с вероятностью наткнуться на недоброкачественного застройщика, это уже известные нам Приморский и Выборгский районы, а также Фрунзенский и Василеостровский. Покупка жилья в одном из этих районов, а также аккредитация от всех вышеназванных банков (при условии, что Райффайзенбанк и ДельтаКредит не дают по этому же объекту ипотеку), вкупе с переносом сроков строительства, скорее всего, уменьшает шансы на приобретение качественного жилья.

При помощи «метода главных компонент», мы можем искусственно разбить всю имеющуюся базу данных на условные группы, исходя из того, что разные «группы» будут иметь разную вероятность находиться в «черном списке». Для этого строится матрица корреляций между всеми используемыми в анализе переменными. Некоторые точки дают эффект вместе с другими и на основании этого образуются своеобразные группы.

На основании расчётов мы выделили 5 основных компонентов, в сумме объясняющих 54,7% всей дисперсии и предлагаем читателю относиться к ним, как к своего рода устойчивым типажам ЖК, которые заботливо вывели для нас множественные корреляционные матрицы. В первую компоненту, названную нами «городские богачи», объясняющую наибольшее количество дисперсии, у нас попали ЖК, которые определённо строятся в городе и обладают гигантской стоимостью. Также эти ЖК сильно определяются фактором наличия подземной парковки и высоким классом. Слегка на эту компоненту влияет факт наличия чистовой отделки (что неудивительно, так как в богатых домах обычно новые владельцы делают собственный ремонт). Касательно связи с банками нам лишь известно, что связь с переменной LowBanks — отрицательная и не сильная. Также, если посмотреть регрессионный коэффициент этого фактора и сравнить с местоположением объектов и ближайшими к ним станциями метро, то мы увидим, что это преимущественно центр Санкт-Петербурга.

Таблица 9. Матрица повёрнутых компонент (факторные)

|

Факторные нагрузки. |

|||||

|

Компонента |

|||||

|

Номер компонента Дисперсия |

1 (18,8%) |

2(11,6%) |

3 (8,4%) |

4 (8%) |

5 (7,7%) |

|

«Город/Пригород» |

-,673 |

||||

|

«Перенос сроков» |

-,250 |

,499 |

|||

|

«Сдан во время» |

,210 |

,241 |

-,288 |

||

|

«Минимальная цена» |

,889 |

||||

|

«Максимальная цена» |

,838 |

||||

|

«Подземный паркинг» |

,616 |

||||

|

«Крытый паркинг» |

|||||

|

«Класс жилья» |

,821 |

||||

|

«Кол-во банков» |

,959 |

||||

|

«Нет банков» |

-,530 |

-,669 |

|||

|

«Мало банков» |

-,242 |

-,228 |

-,315 |

,662 |

-,486 |

|

«Средне банков» |

,838 |

||||

|

«Много банков» |

,344 |

||||

|

«Оч. много банков» |

,878 |

||||

|

«С отделкой» |

,572 |

||||

|

«Без отделки» |

-,840 |

-,385 |

|||

|

«Чистовая отделка» |

,210 |

,600 |

|||

|

«С и без отделки» |

,337 |

||||

|

Метод выделения: Анализ методом главных компонент. Метод вращения: Варимакс с нормализацией Кайзера, а. Вращение сошлось за б итераций |

|||||

Таблица 10. Проверка значимости

|

Компонента |

Прордитьстрочки |

F |

Знч. |

t |

Значимость (2сторонняя) |

|

1 |

Предполагается равенство дисперсий |

4,89 |

0,027 |

-2,024 |

0,043 |

|

2 |

Предполагается равенство дисперсий |

1ДЗ |

0,288 |

2,727 |

0,007 |

|

3 |

Предполагается равенство дисперсий |

1,198 |

0,274 |

-2,991 |

0,003 |

|

4 |

Равенство дисперсий не предполагается |

1,567 |

0,119 |

||

|

5 |

Предполагается равенство дисперсий |

3,806 |

0,052 |

2,27 |

0,024 |

|

Таблица 11. Сравнение средних |

|||

|

Компонента |

«Черный список» |

Среднее |

Стд. ошибка среднего |

|

1 |

1 |

-,149 |

,072 |

|

0 |

,047 |

,050 |

|

|

2 |

1 |

,200 |

,089 |

|

0 |

-,063 |

,046 |

|

|

3 |

1 |

-,220 |

,080 |

|

0 |

,069 |

,048 |

|

|

4 |

1 |

,114 |

,083 |

|

0 |

-,036 |

,048 |

|

|

5 |

1 |

,167 |

,090 |

|

0 |

-,053 |

,046 |

|

Вторая компонента (мы их окрестили «любимцы банков»), характеризируется гигантским количеством банков, аккредитовавших объект. Кроме того, эти ЖК также обычно имеют сданные вовремя объекты.

Следующая компонента («честные любители отделки»), характеризуется, прежде всего, большой отрицательной связью с отсутствием отделки и хорошей положительной связью с переменными говорящими о наличии отделки, либо категории «с отделкой или без». Эти ЖК не переносят сроки строительства, а также имеют сданные вовремя объекты. Кроме того, количество банков, аккредитовавших этот объект, не бывает низким и обычно достигает диапазона от 7 до 9-ти.

Четвёртая компонента («чистовая отделка»), это ЖК с небольшим количеством банков, от 1 до 3. Главный фактор здесь — это наличие чистовой отделки (не стоит путать с отсутствием отделки). Последняя компонента («серьёзно опаздывающие») нам даёт объекты, которые переносят даты стройки и не имеют сданных вовремя объектов. При этом эти ЖК аккредитует достаточно большое количество банков, от 4 до 6-ти.

Чтобы проверить, как эти условные категории связаны с вероятностью «недоброкачественной застройки», мы провели сравнение средних величин между регрессионными остатками компонентов и переменной «Черный список», чтобы выявить, имеется ли различие средних значений статистических колебаниями или нет. Результаты можно видеть в таблицах 10 и 11.

Проверка значимости показала, что вероятность того, что для 4-го компонента регрессия никак не связана с переменной «Черный список» — высока (значимость 0,672, F = 0,18). Это очень хорошо, потому что мы можем отбросить самую непонятную и трудно интерпретируемую из компонент. Остальные же компоненты показывают, что связь между ними и переменной «Черный список» есть и она значима. Какова же она?

Итак, первая и вторая выделенная нами компонента показывают достаточно значимую обратную связь с «потенциально недоброкачественными объектами». ЖК, попавшие в категории «городские богачи» и «честные любители отделки» вряд ли принадлежат «чёрным» застройщикам. Понятно, почему наша модель говорит о надёжности «городских богачей»: скорее всего, эти компании обладают большими собственными средствами, а стройка в центре города предполагает определённый уровень надёжности. Касательно же третьей компоненты, вполне очевидно, что отрицательная связь с переносом сроков сдачи и положительная со сданными вовремя объектами будут оказывать положительный эффект на «доброкачественность». Также любопытно, что ЖК в этой категории предпочитают сдавать дома с отделкой, что также рассматривается нами как показатель надёжности. Отделка предполагает вкладывание дополнительных ресурсов и сил в строительство дома, а также увеличение сроков сдачи, что примечательно, так как эти ЖК свои сроки соблюдают. Вывод: если ЖК уже сдал хотя бы один объект вовремя, его не обходят вниманием банки, а также квартиры сдаются с отделкой, то, весьма вероятно, это надёжный объект.

А вот второй и пятый компоненты показывают значимую положительную связь с переменной «Черный список». В случае «серьёзно опаздывающих» ЖК всё достаточно очевидно — переносы сроков явно свидетельствуют о «недоброкачественности» объекта. Теперь мы знаем, что объекты с количеством бан-ков-аккредитаторов от 4-х до 6-ти и переносами сроков особенно часто принадлежат «недоброкачественным» застройщикам. Что любопытно, «любимцы банков» не имеют сами по себе никаких отличительных признаков, кроме гигантского количества аккредитовавших их банков, а также небольшой связи со сданными вовремя объектами. Скорее всего, в этой кате- гории мы имеем дело со случаем, описанным ещё в параграфе с банками; либо работает закон Матфея, либо большое количество банков-инвесторов отрицательно влияет на «доброкачественность». Также стоит сделать вывод, что наличие вовремя сданных объектов само по себе не является серьёзным гарантом надёжного застройщика, но лишь косвенным. Во-первых, потому что проблемы для застройщика могут начаться уже после ввода в эксплуатацию некоторых объектов, во-вторых — потому что причина попадания в «чёрный список» не связана с процессом строительства.

Заключение

В результате статистического анализа мы опровергли основную гипотезу, а именно: положительное влияние количества банков, аккредитовавших объект, на вероятную «доброкачественность объектов». Более того имеется слабая, но положительная связь, то есть слишком большое количество банков вероятнее даст нам плохой ЖК. Дополнительно мы указали на банки, которые могут считаться более разборчивыми в выборе клиентов-застройщиков и менее разборчивыми. Также мы подтвердили вторую гипотезу, действительно есть связь между плохой застройкой и некоторыми районами. Помимо повышенной опасности в Приморском, Выборгском, а также Фрунзенском и Василеостровском районах, мы косвенно показали, что дела во Всеволожске могут обстоять ещё хуже. Несложно предположить, что, если строительство в этом районе Ленобласти не изменит своё направление, то Ленобласть и, прежде всего, Петербург ждут социальные потрясения, серьёзные удары по инфраструктуре. В заключение, мы вывели несколько групп «типичных» строящихся объектов и проверили, какие из них более предрасположены к «недоброкачественности».

Что же мы имеем в конце проделанного нами пути? Как мы скромно полагаем, нам удалось на мгновение сфотографировать процесс, который Г, Лефевр называет «урбаниза-ция»34 и сделали мы это с определённой целью. Петербург растёт, распространяется, и также он делает это через диалектический процесс, названный Лефевром имплозия/экс-плозия35 . Петербург раскидывает свои парковки, дороги и детские сады дальше вокруг себя, вбирает новые районы. Эти районы густеют, укрупняются и в какой-то момент распадаются на более мелкие, выкидывают частицы в пространство. Город наступает и отступает, чтобы наступить вновь. Это жизнь через смерть, возведение через разрушение. Но этот процесс не предопределён, и Г. Лефевр считал, что человек не стоит в стороне от этого процесса, он может на него влиять. Наша работа — попытка показать, куда такому человеку стоит обратить свой взгляд, если считать, что цель этого человека — борьба с социально-экономическими очагами проблем, говорим ли мы о территориях, которые СМИ клеймят термином «гетто», ненадёжных банках или просто факторах, по которым некто может увидеть недоброкачественный объект.

Список литературы Застройщик из черного списка и банковская аккредитация

- Шюц, Альфред. 2004 (1942) «Обыденная и научная интерпретация человеческого действия» Альфред Шюц, Избранное: Мир, лучащийся смыслом. М: Росспэн: 202-235

- Abu-Lughod, 'The Islamic City: Historic Myths, Islamic Essence, and Contemporary Relevance'. The Urban Reader Series, Series Editors: Richard T. LeGates, Frederic Stout. 2015