Затраты родительского труда как элемент стоимостной оценки человеческого капитала

Автор: Багирова Анна Петровна, Шмарова Ирина Викторовна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономическая теория

Статья в выпуске: 4 т.13, 2018 года.

Бесплатный доступ

В связи с увеличением объема интеллектуального труда во многих сферах деятельности все более востребованными становятся высококвалифицированные работники. Этим обусловлен рост интереса к вопросам, связанным с развитием человеческого капитала. Снижение рождаемости и высокий уровень смертности в 90-е - начале 2000-х гг. привели к угрозе недостаточности трудовых ресурсов, необходимых для социально-экономического развития страны. В этих условиях особенно актуальным становится усиление внимания к вопросам воспроизводства человеческих ресурсов и оценки человеческого капитала, а также к качественным аспектам его развития. Целью исследования является анализ методов оценки величины человеческого капитала в стоимостном выражении, а также выявление показателей, позволяющих производить учет затрат, связанных с его воспроизводством. Новизну авторского исследования характеризуют следующие результаты: 1) предложена классификация моделей стоимостной оценки человеческого капитала;2) выявлены ограничения подходов к оценке человеческого капитала, связанные с отсутствием в большинстве моделей учета затрат на воспроизводство человеческих ресурсов; 3) обоснована возможность развития подхода Дж. Кендрика к оценке человеческого капитала за счет включения в него затрат родительского труда, т. е. затрат, связанных с сознательной целесообразной деятельностью по рождению, уходу, воспитанию, обучению, развитию, социализации и профессионализации детей, которая выполняется родителями, ближайшими родственниками и специалистами сферы социальной репродукции по поручению и/или согласию со стороны родителей (и при их контроле) на всех стадиях воспроизводства человеческих ресурсов с целью формирования количественных и качественных характеристик человеческого капитала; 4) определены показатели, на основе которых предложено оценивать прямые и косвенные затраты родительского труда. Включение затрат, связанных с воспроизводством человеческого капитала, позволит делать более точные стоимостные оценки человеческого капитала в масштабах страны и регионов. Кроме того, такие оценки дадут возможность проводить мониторинг эффективности государственных мер, направленных на стабилизацию демографической ситуации в РФ. Перспективы исследования связаны с эмпирической оценкой человеческого капитала на основе предложенной теоретической модели, а также с развитием инструментария оценки человеческого капитала за счет включения в модель элементов, которые характеризуют различие вклада каждого из родителей в воспроизводство человеческого капитала детей и возникающие при этом альтернативные издержки.

Стоимостная оценка, человеческий капитал, воспроизводство человеческого капитала, модели оценки стоимости человеческого капитала, человеческий капитал детей, родительский труд, затраты родительского труда, классификация затрат, показатели оценки

Короткий адрес: https://sciup.org/147245703

IDR: 147245703 | УДК: 330.16 | DOI: 10.17072/1994-9960-2018-4-487-501

Parental labor costs as an element of human capital appreciation

The increase in the volume of intellectual labor in almost all branches of activity creates the need for highly qualified workers. This, in turn, leads to the increased interest in issues related to the development of human capital. The decline in the birth rate and high mortality rate in the early 2000s increased the threat of shortage of labor resources necessary for the socio-economic development of the country. Under these circumstances it is particularly relevant to pay attention to the reproduction of human resources, the evaluation of human capital, as well as to the qualitative aspects of human development. The aim of the study is to analyze the methods for determining the value of human capital in cost terms, as well as to identify indicators that allow taking into account the costs associated with the reproduction of human resources in the calculation of its value. The following new scientific results that characterize the novelty of the original study have been distinguished:1) the classification of human capital valuation models has been suggested; 2) the restrictions of approaches to the human capital evaluation associated with the absence of human resources reproduction costs in most models of accounting have been revealed; 3) an opportunity to develop the approach suggested by J.W. Kendrick for the human capital evaluation by taking into account the costs of parental work has been justified; the latter means costs associated with the conscious expedient activities for the birth, care, education, development, socialization and professionalization of children, which is performed by parents, immediate family and specialists in the field of social reproduction on behalf and/or consent and control by parents at all stages of human resources reproduction in order to form quantitative and qualitative characteristics of human capital has been justified;4) indicators on the basis of which it is possible to implement the accounting of direct and indirect costs of parental labor have been determined. The inclusion of costs associated with the reproduction of human capital will make estimates of human capital more accurate across the country and regions. In addition, these estimates will monitor the efficiency of public measures aimed at stabilizing the demographic situation in the Russian Federation. The prospects for the study are associated with an empirical assessment of human capital based on the proposed theoretical model, as well as with the development of tools for human capital evaluation due to the inclusion in the model elements that characterize different contribution of each parent to the reproduction of children's human capital, and alternative costs associated with it.

Текст научной статьи Затраты родительского труда как элемент стоимостной оценки человеческого капитала

В мировой и отечественной практике все большее внимание уделяется вопросам человеческого развития, которые напрямую связаны с возможностями людей реализовать свой жизненный потенциал1. Например, анализ публикационной активности за последние пять лет, представлен- ный на ресурсе Elibrary и отраженный в Российском индексе научного цитирования (РИНЦ), показывает увеличение числа публикаций, в ключевых словах которых значится термин «человеческий капитал», более чем в 1,5 раза2. Усиление интереса обусловлено повышением значимости интеллектуального капитала и знаний для роста производительности труда в условиях ускоряющегося технического и технологического прогресса. Одним из широко используемых показателей, позволяющих проводить оценку и межстрановые сравнения развития человеческого капитала, является индекс человеческого развития. Организация Объединенных Наций в 2016 г.

отнесла Россию к группе стран с «очень высоким уровнем человеческого разви-тия»4. Исследование динамики данного показателя демонстрирует его прирост более, чем на 9 % в 2015 г. по сравнению с уровнем 1990 г. (см. таблицу).

Динамика индекса человеческого развития в России*

|

Показатель |

1990 г. |

2000 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Индекс человеческого развития** |

0,733 |

0,72 |

0,785 |

0,792 |

0,799 |

0,803 |

0,805 |

0,804 |

|

Темп роста |

100 |

98,23 |

107,09 |

108,05 |

109,00 |

109,55 |

109,82 |

109,69 |

* Составлено по источнику: Доклад о человеческом развитии. 2016. URL: default/files/ (дата обращения: 02.09.2018).

** До 2013 г. ‒ индекс развития человеческого потенциала.

Согласно методике оценки развития человеческого потенциала, предложенной ООН, обследованию подлежат показатели уровня и продолжительности жизни, доступности образования, достижения страны в сфере здравоохранения. Динамика большинства составляющих индекса человеческого развития в России является положительной. Например, можно вы-делить следующие изменения:

-

- увеличение ожидаемой продолжительности жизни при рождении на 6,6 года в 2016 г. по сравнению с уровнем 2000 г.1;

-

- увеличение значений показателя охвата детей дошкольным образованием с 59,2 % в 2010 г. до 66,5 %2 в 2016 г.;

-

- увеличение охвата детей и подростков образовательными программами начального, основного и среднего общего образования с 98,5 % в 2010 г. до 101,1 %3 в 2016 г.;

-

- снижение уровня младенческой смертности, а также смертности детей в возрасте до 5 лет4 более чем на 25%5 в 2016 г. по сравнению с 2010 г., увеличение охвата детей профилактическими осмотрами в этот же временной период более чем в 1,2 раза;

-

- увеличение объема ВВП на душу населения по паритету покупательской способности в 2016 г. по сравнению с 2010 г. более чем на 20%6.

Вместе с тем, по нашему мнению, при оценке развития человеческого капитала в стране нельзя забывать о факторах, способных оказать заметное влияние на индекс человеческого развития в долгосрочной перспективе. К числу таких факторов можно отнести:

-

- снижение численности врачей всех специальностей, оказывающих медицинские услуги населению, более чем на 4,8%7 в период с 2010 по 2015 гг., а также

рост заболеваемости населения более чем на 3%1 в этот же период;

-

- снижение количества детей, посещающих дополнительные развивающие занятия (согласно данным выборочного наблюдения Росстата о доступности и качестве обучения и воспитания) в период с 2013 по 2015 гг. на 36 процентных пункта (с 93,8% в 2013 г. до 57,8% в 2015 г.), при одновременном увеличении доли родителей, оценивающих неудовлетворительно качество образовательных услуг, получаемых их детьми в образовательных учреждениях2;

-

- увеличение численности населения с денежными доходами ниже величины прожиточного минимума более чем на 10% в период с 2010 по 2016 гг.3.

Кроме того, в Российской Федерации наблюдаются негативные тенденции в области народонаселения. Согласно официальным демографическим прогнозам, к 2036 г. предусматривается возможность снижения численности населения (в низком и среднем вариантах прогноза). Увеличение численности в высоком варианте в большей степени обусловлено миграционным приростом. Во всех вариантах прогноза происходит увеличение показателей демографической нагрузки4. В этих условиях особенно актуальным становится усиление вни- на конец отчетного года. URL: indicator/31547 (дата обращения: 14.09.2018).

мания к качественным аспектам развития человеческого потенциала. Очевидно, что сегодня необходимо проводить дополнительные исследования в сфере репродукции, а также разрабатывать и внедрять действенные инструменты демографической политики, направленные не только на увеличение количественных, но и на улучшение качественных показателей человеческого капитала. Эффективность реализуемых инструментов демографической политики все чаще подвергается сомнению [1–3 и др.].

В связи с тем что в России широко распространено экономическое стимулирование процессов рождаемости (ежемесячные выплаты и пособия, стимулирующие выплаты и др.), значимыми становятся вопросы объемов инвестиций в человеческий капитал. Возникает потребность в разработке методик, позволяющих проводить стоимостную оценку изменения показателей человеческого капитала на государственном и региональном уровнях, осуществлять мониторинг использования средств, направленных на его развитие. Кроме того, в российской экономике наметилась тенденция к увеличению доли интеллектуального труда в производственной и непроизводственной сферах. Следовательно, квалифицированные работники становятся очень востребованы. Поэтому важно инвестировать в развитие умственных способностей будущих работников. Соответственно, родители начинают развивать интеллект ребенка еще до его поступления в школу. Часть затрат, связанных с уходом, воспитанием и развитием ребенка, неизбежно ложится на плечи родителей. Однако в научной литературе проблема оценки объемов родительских инвестиций в человеческий капитал остается малоизученной. Вопрос определения возможных границ объемов этих инвестиций также остается открытым. В то же время что качество человеческого капитала напрямую связано с осуществляемыми родителями инвестициями, направленными на развитие своих детей.

Что касается трактовки родительского труда, то в настоящем исследовании под этим термином понимается сознательная целесообразная деятельность, связанная с функциями рождения, ухода, воспитания, обучения, развития, социализации и профессионализации детей, выполняемая родителями, ближайшими родственниками и специалистами сферы социальной репродукции по поручению и/или согласию со стороны родителей (и при их контроле) на всех стадиях воспроизводства человеческих ресурсов с целью формирования количественных и качественных характеристик человеческого капитала. Целью работы является анализ основных методов определения величины человеческого капитала в стоимостном выражении, а также разработка показателей, позволяющих охарактеризовать величину затрат родительского труда при формировании человеческого капитала детей.

Теоретико-методологические основания оценки стоимости человече- ского капитала

Отечественные и зарубежные исследователи разработали большое количество мето- дик оценки стоимости человеческого капитала. Например, Т. Аркан предлагает классифицировать существующие модели, выделяя: 1) экономические модели на основе ценностного подхода; 2) модели измерения человеческого капитала в соответствии с затратными подходами; 3) комбинированные методы [4, с. 182]. Б.В. Корнейчук при оценке человеческого капитала предлагает использовать стоимостной, утилитаристский и натурально-вещественный подходы [5, с. 43]. Кроме того, различные модели могут быть обусловлены необходимостью оценки человеческого капитала на разных экономических уровнях – микроуровне (предприятие или отдельный индивид), мезоуровне (в масштабах региона или крупной корпорации), макроуровне (показатель развития человеческого капитала в стране), мегауровне (в мировом масштабе)1.

Для разработки эффективной стратегии развития человеческого капитала в России наибольшую практическую значимость представляют модели, позволяющие проводить оценку в стоимостном выражении на уровне регионов и страны в целом. Такая детальная оценка позволит выявить особенности развития человеческого капитала в различных типах регионов, что, в свою очередь, станет основой разработки в них дифференцированных мер, направленных на формирование и накопление этого вида капитала.

Для оценки человеческого капитала ученые разработали различные модели, которые базируются на основе определения:

‒ затрат (издержек), связанных с приобретением и использованием человеческого капитала (Э. Фламхольтц, К. Джонс, Р.М. Лайкерт, Дж. Хекимян, К.Н. Чигоряев и др.);

‒ инвестиций, необходимых для развития человеческого капитала (Дж. Кендрик, Т. Шульц, Дж. Минцер и др.);

‒ будущих доходов и их капитализации (И. Фишер, Т. Витстейн. Л. Дублин, А. Лотка, Б. Лев, А. Швартц, В. Морс и др.).

Рассмотрим суть моделей, предлагающих оценивать человеческий капитал на основе определения затрат (издержек). Одним из наиболее известных подходов к определению стоимостной оценки человеческого капитала является модель Э. Флам-хольтца, которая в зарубежной литературе носит название модели исторической стоимости (historical cost model) [4; 6]. В основе этой модели лежит гипотеза о том, что человеческие ресурсы необходимо учитывать как актив компании. Для определения стоимостной оценки человеческого капитала выделяют первоначальные и восстановительные издержки: первоначальные связаны с затратами на приобретение (найм персонала, его оформление, предоставление рабочего места и т. д.) и подготовку (инструктирование, обучение на рабочем месте и т. д.) персонала; восстановительные – это сумма затрат, связанных с замещением работников (при увольнении сотрудника и трудоустройстве нового, его обучении и адаптации, а также выплаты, связанные с уходом работающего специалиста). К критическим недостаткам данной модели можно отнести снижение стоимости людских ресурсов с течением времени вследствие амортизационных отчислений, в то время как в действительности ценность человеческого капитала со временем возрастает вследствие приобретенного опыта. Возникает сложность определения прогнозного времени фактической работы сотрудника в организации до момента его увольнения. Кроме того, метод предполагает учет лишь части расходов, связанных с наймом сотрудников. Об этом недостатке модели было сказано, в частности, Р.М. Лайкертом, который дополнил определение восстановительной стоимости человеческого капитала оценкой затрат, связанных с текучестью кадров на предприятии [7]. Иной подход был предложен Дж. Хекиманом и К. Джонсом. Соглашаясь с тем, что человеческие ресурсы – это актив компании, авторы утверждают, что оценить этот актив возможно лишь при учете альтернативных возможностей его использования [4, с. 184].

Среди отечественных исследователей, предложивших оценку человеческого капитала на основе затратного подхода, особое внимание следует уделить К.Н. Чиго-ряеву, В.В. Ульященко, Н.А. Скопинцевой, которые говорят о необходимости оценки трех составляющих человеческого капитала. В своей модели авторы рекомендуют учитывать фонд оплаты труда, затраты на интеллектуальный капитал (в которые входят затраты на обучение, переподготовку, повышение квалификации работников, участие в конференциях, затраты на научно-исследовательские работы), а также затраты, связанные с инвестициями на поддержание здоровья работников (проведение профилактических осмотров сотрудников, дополнительное страхование здоровья и прочие меры профилактики и предупреждения болезней) [8]. Следует отметить, что в предложенных отечественными авторами подходах сразу оценивается результат в виде сформированного человеческого капитала, а не процесс его формирования, связанный с родительскими инвестициями.

В противовес затратному подходу оценки человеческого капитала отечественными и зарубежными исследователями были предложены методы, которые мы предлагаем классифицировать как методы, базирующиеся на определении инвестиций, необходимых для развития человеческих ресурсов. Особое внимание следует уделить работе Дж. Кендрика, который предлагает определять величину человеческого капитала как сумму накоплений не только на образование (получение квалификации, ее повышение, переподготовку и т. д.), поддержание здоровья, перемещение рабочей силы и т. д., но и на еще одну важнейшую составляющую капитала – инвестиции в его воспроизводство [9]. Оценка инвестиций в сферу образования, предложенная Дж. Кендриком, предполагает определение текущих годовых расходов на всю систему образования и последующее отнесение их к среднегодовой численности населения пропорционально коэффициентам распределения затрат на образование в возрастных группах от 0 до 30 лет и стоимости условной единицы затрат на формальное обучение. На основе учета среднедушевых вложений в культурнопросветительскую деятельность и сферу искусства определяются инвестиции в неформальное обучение. Инвестиции, связанные с воспроизводством человеческого капитала, Дж. Кендрик предлагает оценивать либо по альтернативным издержкам (упущенным заработкам женщин, находящихся в отпуске по уходу за ребенком), либо на основе учета затрат времени на воспитание одного ребенка1. Основным недостатком данной модели, обозначенным как в отечественной, так и зарубежной литературе, является сложность ее реализации из-за отсутствия статистических данных.

Иного подхода при определении величины инвестиций в человеческий капи- тал придерживался Т. Шульц. Он говорил о необходимости концентрации внимания на оценке инвестиций в образование1. Предложенный Т. Шульцем метод включает оценку стоимости формального обучения на основе учета инвестиций государства и частных лиц в образование, а также трудовых затрат учащихся на получение квалификации. Дж. Минцер, аналогично Т. Шульцу, при нахождении величины человеческого капитала уделяет пристальное внимание оценке уровня образования, которое определяет как отдачу от инвестиций в образование, повышение квалификации. Оценка человеческого капитала, согласно Дж. Минцеру, включает три ключевых элемента – оценку уровня образования, длительность трудовой деятельности и возраст [10].

По нашему мнению, ограничениями подходов, отнесенных нами к методам оценки человеческого капитала на основе определения величины необходимых инвестиций, являются:

-

- сложность вычисления показателей в масштабах регионов и страны в целом из-за отсутствия официальных статистических данных;

-

- концентрация внимания на величине инвестиций в образование.

Рассмотрим модели оценки человеческого капитала, основывающиеся на определении и капитализации будущих доходов. Этот метод разработал И. Фишер [11]. Он предложил учитывать дисконтирование доходов применительно к оценке человеческого капитала, что предполагает учет доходов работников, которые могут быть получены как в денежной (оплата труда, социальные трансферты, доходы от собственности и т. д.), так и неденежной (профессиональное обучение и развитие, ценные подарки, гибкий график работы, дополнительное страхование и т. д.) формах. К критическим замечаниям, касающимся этого метода, часто относят сложность определения доходов работников, получаемых ими в неденежной форме. Решая данную проблему, Т. Витсейн, а позднее Л. Дублин и А. Лотка рассматривают человеческие ресурсы с точки зрения «основных фондов», предлагая оценивать человеческий капитал на основе капитализированного заработка и цены производства (затраты индивидуума, связанные с получением образования, расходы на потребле-ние)2. Предложенный подход в большей степени ориентирован на определение экономической ценности человека для семьи. Его основным недостатком является возможность адекватной оценки взрослого работающего индивида для целей страхования жизни, в то время как ценность человеческого капитала в момент рождения представляется его сторонникам минимальной.

Разработанная в 1971 г. Б. Лев и А. Шварцем теория оценки величины совокупного заработка различных групп работников до момента их выхода на пенсию также отнесена нами к моделям, основанным на определении и капитализации будущих доходов. Она предполагает оценку вклада сотрудников организации в развитие предприятия. Согласно этой модели, для определения ценности человеческих ресурсов необходимо: 1) классифицировать сотрудников по группам в зависимости от их возраста и квалификации; 2) для различных возрастных категорий определить средний годовой заработок; 3) рассчитать общие доходы, которые каждая группа будет получать до достижения пенсионного возраста; 4) определить общую сумму путем дисконтирования общих доходов по ставке стоимости капитала [12]. Данная модель также несовершенна. В ней игнорируются возможности карьерного роста сотрудников и случаи их увольнения по иным, кроме смерти, причинам. Еще один недостаток модели состоит в том, что уровень значимости сотрудника и его заработная плата рассматриваются как тождественные показатели.

К третьей группе также отнесена модель, предложенная в 1973 г. В. Морс [13]. В соответствии с ней стоимость человеческого капитала эквивалентна приведенной величине чистой прибыли, полученной организацией от использования людских ресурсов. Для ее нахождения предлагается определить: 1) валовую стоимость услуг, которые будут предоставляться работниками в будущем, исходя из их индивидуальных и коллективных возможностей; 2) величину будущих выплат (прямых и косвенных) сотрудникам; 3) возможное увеличение стоимости человеческих ресурсов в будущем; 4) текущую величину прибыли от использования человеческого капитала с учетом заранее определенной ставки дисконтирования. Сложность реализации этого метода заключается в трудности нахождения прогнозных значений величины прибыли.

Анализ рассмотренных нами моделей стоимостной оценки человеческого капитала позволил выявить их следующие недостатки:

-

- при попытках их реализации возникают сложности с измерением части активов человеческого капитала, которые невозможно оценить непосредственно. Используемые для их измерения дополнительные качественные или косвенные показатели часто носят субъективный характер, а также могут быть неточными;

-

- возникают сложности сбора, обработки, оценки надежности и достоверности информации, необходимой для целей исследования;

-

- большая часть методов не предполагает учета затрат, связанных с воспроизводством человеческого капитала, а допускает оценку трудоспособного населения (специалистов, работающих в организации или готовых приступить к работе).

Вместе с тем в целом ряде исследований в области экономики, эпидемиологии и психологии развития констатируется влияние навыков, сформированных в детстве, на результаты трудовой деятельности. Например, Г. Беккер обращает внимание на то, что семейное окружение влияет на накопление и отдачу от человеческого капитала: родители осуществляют инвестиции в детей, рассматривая их как «блага длительного пользования», за счет сокращения величины собственного потребления [14; 15]. Необходимость и целесообразность учета всех аспектов, оказывающих влияние на увеличение человеческого капитала, подчеркивается уральскими учеными-исследователями А.П. Багировой, Д.Г. Быковой, А.И. Ворошиловой, Э.В. Ильвесом, О.М. Шубат, которые акцентируют внимание на факторе влияния семьи в процессе формирования и становления человеческого капитала [16, с. 100]. О необходимости менять научно-методологические подходы, связанные с определением показателей человеческого капитала и потребностью учитывать не только количественные, но и качественные показатели, связанные с образованием, которое ребенок может получить к 18 годам, начали говорить не только в России, но и в европейских странах [17]. Кроме того, в отечественных и зарубежных исследованиях выявляется роль государства [18‒20] и семьи [21‒23] в развитии человеческого капитала. Следовательно, одним из факторов, от которого во многом зависит успешность формирования человеческого капитала, является качество реализации деятельности, отнесенной нами к родительскому труду.

Интерес авторов к определению стоимостной оценки человеческого капитала, предложенному Дж. Кендриком, обусловлен тем, что внимание в нем уделено затратам, которые можно отнести к затратам родительского труда. Дж. Кендрик выделяет две группы инвестиций - вещественные (издержки на воспитание детей до 14 лет) и невещественные (затраты на общее образование, специальную подготовку, здравоохранение и т. д.) [9]. При этом определение затрат на семейное воспитание, уход за детьми и их развитие предполагается аналогичным определению стоимости человеческого капитала, полученного в системе формального обучения. Разница нахождения величины затрат, связанных с реализацией родительского труда, заключается в том, что данный вид затрат

Дж. Кендрик предлагает определять на основе величины альтернативных издержек (например, упущенный заработок женщины, которая находится в отпуске по уходу за ребенком) или на основе учета затрат времени на воспитание одного ребенка (приравнивание временных затрат к средней стоимости часа рабочего времени)1. Однако, по нашему мнению, данный метод определения затрат на воспитание и развитие ребенка не в полной мере учитывает все стоимостные показатели, связанные с воспроизводством человеческого капитала. Возможно, это объясняется тем, что Дж. Кендрик к затратам родительского труда относит лишь затраты, которые родители несут самостоятельно, хотя часть затрат в той или иной мере возмещается государством (например, материнские и детские пособия, льготы, расходы на оказание высокотехнологичной помощи и др.). Таким образом, считаем целесообразным откорректировать предложенный Дж. Кендриком подход с целью его практического применения в современных реалиях. Для решения выявленной проблемы учета воспроизводства человеческого капитала предлагаем ввести понятие «затраты родительского труда» и учитывать их как один из элементов стоимостной оценки человеческого капитала.

Затраты родительского труда в составе стоимостной оценки человеческого капитала: методический инструментарий

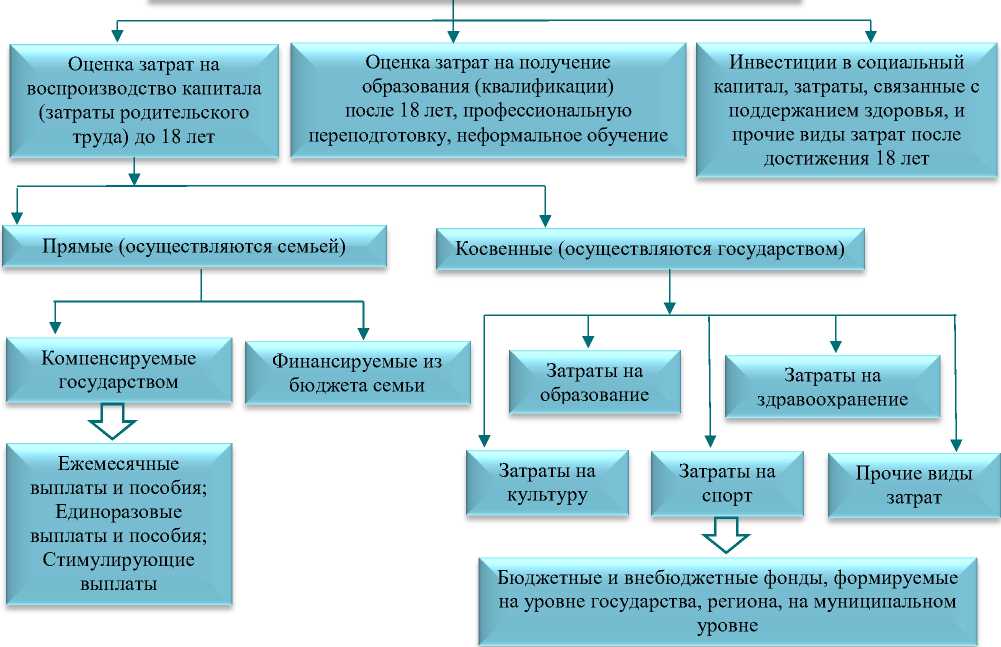

В работах отечественных исследователей было обосновано, что родительский труд обладает всеми характеристиками трудовой деятельности [16, с. 100]. Следовательно, можно использовать методики его учета, традиционно применяемые в экономике труда. Результатом родительского труда является человеческий капитал. Следовательно, затраты родительского труда можно определить как один из элементов стоимостной оценки человеческо- го капитала, позволяющий установить его ценность и подразумевающий стоимостную оценку использованных в результате родительского труда ресурсов. На рисунке отражены виды затрат, которые должны быть, по нашему мнению, учтены при проведении стоимостной оценки человеческого капитала.

Согласно приведенной классификации общая стоимостная оценка человеческого капитала может быть определена путем суммирования двух типов затрат: 1) затрат на воспроизводство этого капитала, которые несут родители и государство в период до 18-летнего возраста носителя этого капитала; 2) затрат на развитие человеческого капитала, производимых самим его носителем, после достижения им возраста 18 лет. Этот тип затрат включает в себя затраты на получение образования (квалификации), профессиональную переподготовку, неформальное обучение2, инвестиции в социальный капитал, затраты, связанные с поддержанием здоровья, и др. 18-летний возраст выбран как порог, отделяющий один тип затрат от других, в связи с тем, что в соответствии с законодательством РФ именно в этом возрасте наступает совершеннолетие и полная ответственность граждан за свои действия. Мы согласны с подходом, предложенным Дж. Кендриком, в части стоимостной оценки сформировавшегося человеческого капитала (в нашей классификации это приравнивается ко второму типу затрат). В то же время, по нашему мнению, данный подход должен быть расширен путем включения в модель оценки человеческого капитала затрат первого типа, предполагающих учет затрат родительского труда.

СТОИМОСТНАЯ ОЦЕНКА ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

Классификация затрат стоимостной оценки человеческого капитала

Во-первых, данная мера должна помочь обеспечить учет величины не только тех затрат, которые непосредственно осуществляются семьей (прямые затраты) и могут быть определены, например, на основе исследования потребительских расходов домохозяйств с детьми1, но и величины затрат, которые на текущий момент компенсируются государством и в случае прекращения финансирования (а в некоторых странах и его отсутствия) будут полностью возложены на плечи родителей. В качестве примера можно привести переход на полностью оплачиваемое образование или здравоохранение.

-

1 Подобное исследование было реализовано Росстатом в 2009 г. Подробнее см.: Данные Федеральной службы государственной статистики. Дети в России. 2009. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/publications/catalog/doc_126457904210 9 (дата обращения: 17.07.2018).

Во-вторых, необходима детализация прямых затрат на затраты, которые в той или иной мере компенсируются государством (материнские и детские пособия, льготы, стимулирующие выплаты и т.д.), и затраты, финансируемые из бюджета семьи. Следует отметить, что прямые затраты, компенсируемые государством, отслеживаются Федеральной службой государственной статистики2.

В-третьих, источником информации при изучении объемов косвенных затрат могут быть показатели, отраженные в бюджетах разных уровней, а также данные внебюджетных фондов РФ. Например, совокупность индикаторов, используемых для оценки косвенных затрат родительско-

-

2 Данные о денежных доходах и расходах населения в 2011‒2016 гг. URL: http://www.gks.ru/wps/wcm/connect/ rosstat_main/rosstat/ru/statistics/publications/catalog/9416e 1004017ce639c45fec7692f4691 (дата обращения:

14.09.2018).

го труда на уровне федерального бюджета, может включать в себя расходы:

-

1) на развитие специализированной медицинской помощи детям;

-

2) совершенствование механизмов обеспечения лекарственными препаратами, медицинскими изделиями, специализированными продуктами лечебного питания для детей-инвалидов в амбулаторных условиях;

-

3) реализацию мероприятий в субъектах РФ в сфере охраны здоровья матери и ребенка;

-

4) реализацию образовательных программ среднего профессионального образования, профессионального обучения, программ обучения в вузах;

-

5) социальную поддержку обучающихся (в том числе поддержку талантливой молодежи) в организациях профессионального образования;

-

6) содействие развитию дошкольного и общего образования;

-

7) создание в общеобразовательных организациях, расположенных в сельской местности, условий для занятий физической культурой и спортом;

-

8) развитие и реализацию образовательных программ дополнительного образования и социализации детей;

-

9) выявление и поддержку одаренных детей и молодежи, а также создание условий успешной социализации и эффективной самореализации молодежи;

-

10) развитие студенческого спорта и др.

Для определения величины косвенных затрат на уровнях субъектов РФ и местного самоуправления необходим анализ распределения расходов, описанных в соответствующих бюджетах. Наиболее удобной для сбора такой информации, по нашему мнению, выступает форма «Распределение расходов бюджета по целевым статьям (государственным программам и непрограммным направлениям деятельности), группам и подгруппам видов расходов». Следует отметить, что набор индикаторов, на основе которых будет в дальнейшем определяться величина косвенных затрат родительского труда, может незна- чительно варьироваться в зависимости от принятых на региональном и местном уровнях программ развития территорий. Укрупненно все расходы государства – как региональных, так и местных бюджетов – предлагается классифицировать следующим образом: 1) на обеспечение образования детей; 2) оказание высокотехнологичной медицинской помощи, связанной с репродуктивными технологиями, а также на охрану здоровья детей; 3) социальные выплаты.

Таким образом, в качестве основы методического инструментария стоимостной оценки человеческого капитала может быть взята модель, включающая два типа затрат: 1) на воспроизводство этого капитала, которые несут родители и государство в период до 18-летнего возраста носителя этого капитала; 2) развитие человеческого капитала, производимые самим его носителем после достижения им возраста 18 лет. В свою очередь, оценка затрат на воспроизводство человеческого капитала, по нашему мнению, должна включать учет затрат родительского труда, которые предлагаем подразделять на прямые и косвенные. А прямые, в свою очередь, либо компенсируются государством, либо финансируются из бюджета семьи.

Заключ ение

Проведенное исследование позволяет сделать следующие выводы:

Во-первых, политика государства в области народонаселения должна разрабатываться с учетом не только объективно складывающихся демографических, но и технологических тенденций, закономерностей развития рынка труда и др. Необходимо усилить внимание к качественным характеристикам развития человеческого капитала.

Во-вторых, вследствие преобладания экономических инструментов демографической политики значимыми становятся вопросы объемов инвестиций в человеческий капитал. Существует потребность в разработке методик, позволяющих проводить оценку динамики показателей человеческого капитала в стоимостном выражении на государственном и региональном уровнях, осуществлять мониторинг использования средств, направленных на его развитие.

В-третьих, классификация и анализ существующих моделей стоимостной оценки человеческого капитала позволили выявить ряд их ограничений, в числе которых игнорирование затрат, связанных с воспроизводством человеческого капитала. В традиционных моделях внимание концентрируется на изучении существующего сформировавшегося человеческого капитала. При этом основной акцент делается на уровень образования носителя человеческого капитала, который в основном и рассматривается в качестве детерминанты его дальнейшего развития и накопления.

Расширяя идеи стоимостной оценки человеческого капитала, раскрытые Дж. Кендриком, нами предложен подход, позволяющий в оценке стоимости человеческого капитала учесть затраты родительского труда. При этом мы рассматриваем не только затраты, которые непосред- ственно ложатся на плечи родителей, но и затраты, которые компенсируются государством. Предложены показатели, на основе которых представляется возможным реализовать учет прямых и косвенных затрат родительского труда. Учет этих показателей, с одной стороны, позволит делать более точные стоимостные оценки человеческого капитала в масштабах страны и регионов, с другой – даст возможность проводить мониторинг эффективности государственных мер, направленных на стабилизацию российской демографической ситуации.

Перспективы исследования связаны с эмпирической оценкой стоимости человеческого капитала на основе предложенной теоретической модели, а также включением в анализ дополнительных предпосылок: различие вклада каждого из родителей в воспроизводство человеческого капитала детей, учет альтернативных издержек, связанных с воспроизводством человеческого капитала.

Исследование проведено в рамках проекта «Рождаемость и родительство в российских регионах: модели, стратегии активизации, прогнозы», поддержанного Советом по грантам Президента Российской Федерации на государственную поддержку ведущих научных школ Российской Федерации (НШ-3429.2018.6).

Список литературы Затраты родительского труда как элемент стоимостной оценки человеческого капитала

- Слепцова Е.В. Оценка эффективности демографической политики в России // Экономика устойчивого развития. 2014. № 3 (19). С. 194-199.

- Шубат О.М., Багирова А.П. Прогнозирование вторых рождений у российских женщин: социолого-статистический подход // Проблемы прогнозирования. 2014. № 3 (144). С. 131-140.

- Кочкина Е.В. Семейная, демографическая и «детская» политика в России 2012-2015 гг.: соотношение показателей и эффективности // Настоящее и будущее семьи в меняющемся мире. М.: Экон-Информ, 2015. С. 152-165.

- Arkan T. Human resources accounting: A suggested model for measurement and valuation // Zeszyty Naukowe Uniwersytetu Szczecińskiego Finanse Rynki Finansowe Ubezpieczenia. 2016. № 1. P. 173-193. DOI: 10.18276/frfu.2016.79-13

- Корнейчук Б.В. Человеческий капитал во временном измерении. СПб.: Изд-во СПбГПУ, 2003. 95 с.

- Flamholtz E.G. A model for human resource valuation: A stochastic process with service rewards // The Accounting Review. 1971. Vol. 46, № 2. P. 253-267.

- Likert R., Pyle W.C. Human resource accounting: A human organizational measurement approach // Financial Analysts Journal. 1971. Vol. 27, № 1. Р. 75-84.

- DOI: 10.2469/faj.v27.n1.75

- Чигоряев К.Н., Скопинцева Н.А., Ульященко В.В. Оценка стоимости человеческого капитала на основе произведенных затрат // Известия Томского политехнического университета. 2008. № 6. С. 54-56.

- Kendrick J.W. The formation and stocks of total capital. 1976. URL: https://econpapers.repec.org/bookchap/nbrnberbk/kend76-1.htm (дата обращения: 08.09.2018).

- Mincer J. Schooling, experience, and earnings. 1974. URL: https://econpapers.repec.org/bookchap/nbrnberbk/minc74-1.htm (дата обращения: 28.09.2018).

- Fisher I. The nature of capital and income. New York, Macmillan, 1906. URL: https://archive.org/details/natureofcapitali00fishuoft (дата обращения: 18.09.2018).

- Lev B., Schwartz A. On the use of the economic concept of human capital in financial statements // The Accounting Review. 1971. Vol. 46, № 1. P. 103-112.

- Morse W.J. A note on the relationship between human assets and human capital // The Accounting Review. 1973. Vol. 48, № 3. P. 589-593.

- Becker G. S., Lewis H.G. On the interaction between the quantity and quality of children // Journal of Political Economy. 1973. Vol. 81, № 2. Part 2. P. 279-288.

- DOI: 10.1086/260166

- Беккер Г.С. Человеческое поведение: экономический подход. Избранные труды по экономической теории / пер. с англ.; сост., науч. ред., послесл. Р.И. Капелюшников; предисл. М.И. Левин. М.: ГУ ВШЭ, 2003. 672 с.

- Багирова А.П., Быкова Д.Г., Ворошилова А.И., Ильвес Э.В., Шубат О.М. Родительский труд: условия реализации, мотивы и результаты. Екатеринбург: Изд-во Уральского ун-та, 2015. 171 с.

- Kim J.Y. The human capital gap getting governments to invest in people // Foreign Affairs. 2018. Vol. 97, № 4. P. 92-101.

- Ишмухаметов Н.С. Человеческий капитал: роль государства и домохозяйств в его развитии // Экономика и управление: науч.-практ. журнал. 2010. № 4 (96). С. 53-59.

- Коновалова С.Ю. Социальные инвестиции в системе факторов формирования человеческого капитала // Экономический вестник Ростовского государственного университета. 2006. Т. 4, № 4-2. С.174-178.

- Краковская И.Н. Измерение и оценка человеческого капитала организации: подходы и проблемы // Экономический анализ: теория и практика. 2008. № 19 (124). С. 41-50.

- Burns S. Human capital and its structure // The Journal of Private Enterprise. 2018. Vol. 33,№ 2. P. 33-51.

- Liu Z., Yu L., Zheng X. No longer left-behind: The impact of return migrant parents on children's performance // China Economic Review. 2018. Vol. 49. Iss. C. P. 184-196.

- DOI: 10.1016/j.chieco.2017.06.004

- Кучмаева О.В., Марыганова Е.А., Петрякова О.Л., Ларина С.О., Дмитриевская Н.А., Шулаева О.В. Роль семьи в формировании человеческого капитала в инновационной экономике. М.: МЭСИ, 2013. 183 с.

- Криштопа А.Н. Неформальное обучение в условиях современной образовательной парадигмы // Инновационность и мультикомпетентность в преподавании и изучении иностранных языков: сб. науч. тр. / отв. ред. Н.М. Мекеко. М., 2017. С. 295-300.