Зависимость риска и доходности активов от временного горизонта инвестирования

Автор: Берзон Николай Иосифович

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Инвестиционный менеджмент

Статья в выпуске: 3, 2008 года.

Бесплатный доступ

Цель работы - провести анализ соотношения риска и доходности финансовых инструментов в зависимости от временного горизонта инвестирования на развитых и развивающихся рынках. Для этого исследовались показатели риска и доходности двух финансовых инструментов: акций и облигаций. Данные по американскому фондовому рынку приведены за период 1925-1998 годы, по российскому фондовому рынку за период с 1995 года по 2007 год. Проведенный анализ показал, что с удлинением сроков инвестирования показатели риска и доходности снижаются. При этом эффект временного фактора наиболее отчетливо проявляется при вложениях в акции, что превращает данный инструмент в низко рискованный, но дающий значительно более высокую доходность по сравнению с облигациями. Полученные результаты согласуются с результатами аналогичных исследований, проводившихся на развитых рынках капитала.

Короткий адрес: https://sciup.org/142139776

IDR: 142139776

Dependence of risk and profitability of financial instruments on time horizon of investment

This article is about the questions of evaluation of risk and profitability at investment in the financial market. The classical approaches to the risk assessment of the most popular financial instruments: stocks and bonds were considered in this work. The rates describing the volatility of the financial instrument were used in order to quantify the risk of the instrument. In a short time horizon the volatility of stock is considerably higher than the volatility of bond and it makes the stock more risky finanacial instrument than bond. When the time horizon increases the volatility of stock considerably goes down. The analysis of American and Russian markets shows, that the stock is more preferable object of an investment when the time horizon increases.

Текст научной статьи Зависимость риска и доходности активов от временного горизонта инвестирования

Обращающиеся на финансовых рынках инструменты весьма разнообразны по своим характеристикам: по уровню доходности, степени риска, отраслевой принадлежности, ликвидности и другим параметрам. Одна из классифи каций, широко применяемая на фондовом рынке, делит финансовые инструменты на ценные бумаги с фиксированным доходом, к которым относятся облигации, и долевые ценные бумаги, к которым относятся акции. В данной традици-

онной классификации облигации считаются менее рискованным финансовым инструментом, чем акции, так как в силу своего долгового характера эта ценная бумага в большей степени обеспечивает защиту интересов инвесторов. Это проявляется в больших гарантиях для инвесторов со стороны эмитента в осуществлении как текущих купонных платежей, так и возврата суммы инвестированного капитала. Акции рассматриваются в качестве более рискованного финансового инструмента. Действительно, текущие платежи по акциям в виде дивидендов не гарантированы, а с точки зрения защиты капитала акционеры как собственники компании находятся в худших условиях, чем владельцы облигаций, так как в случае банкротства компании первоначально будут удовлетворены требования кредиторов, к которым относятся и владельцы облигаций.

Однако, помимо риска потерь капитала в связи с банкротством эмитента, ценным бумагам, обращающимся на финансовом рынке, присущ так называемый рыночный риск, под которым понимается вероятность неполучения ожидаемого результата. Описание рыночного риска, формы его проявления и методика оценки подробно рассмотрены в работах, посвященных анализу ценных бумаг и риск-менеджменту.

Степень научной проработанности исследуемой проблемы

В фундаментальной работе У. Шарпа и др. [2] раскрыто понятие риска для разных типов инвестиций и дана методика его оценки. В работах, посвященных практическим аспектам инвестирования на фондовом рынке, в качестве показателя измерения риска используется волатильность финансового инструмента [1]. Подробную классификацию финансовых рисков, в том числе и рыночных рисков, присущих ценным бумагам, дает М. Рогов в энциклопедии риск-менед-жмента.

В классической теории инвестирования риск финансового инструмента оценивается уровнем волатильности, измеряемым показателями дисперсии, стандартного отклонения и коэффициентами корреляции, а ожидаемая доходность — как математическое ожидание. Без оценивания эти параметров не принимается ни одно инвестиционное решение. Общепринято, что математическое ожидание оценивает ожидаемую доходность актива, а стандартное отклонение — риски.

Рассматривая изменение цен в течение краткосрочного периода (до 5 лет), можно видеть, что акции обладают большей волатильностью, чем облигации. Исходя из этого, акция считается более рискованным финансовым инструментом, и этот повышенный риск должен быть компенсирован более высокой доходностью. В классической трактовке инвестирования приобретения акций рассматриваются как рискованные вложения, которые могут принести как высокий доход, так и существенные потери, если неправильно выбран объект инвестирования или время вхождения в рынок. И этот риск существенно больше, чем риск инвестирования в облигации, волатильность которых существенно ниже, а следовательно, и возможные потери будут меньше. Такие выводы вполне закономерны и являются весьма логичными при инвестировании на краткосрочный период.

Однако при инвестировании на длительный срок при определении риска необходимо учитывать влияние еще одного фактора, а именно временного горизонта инвестирования. Фактор времени может оказать существенное влияние на отношение инвесторов к риску. Изучению влияния временного фактора на риск инвестиций посвящен целый ряд работ зарубежных ученых, которые проводили исследования трансформации риска при удлинении сроков инвестирования. Уже в работе Мертона, опубликованной в 1973 г., рассматривается случай, когда параметр волатильности « о — стандартное отклонение» зависит от времени инвестирования.

Одной из первых работ в этом направлении является работа Харвея [9], в которой автор исследует факторы, влияющие на движение фондового рынка. Харвей предположил, что движения на фондовом рынке вызваны изменениями в рациональных ожиданиях относительно будущих дивидендных выплат и ожидаемых будущих доходов в результате роста курсовой стоимости акций. Автор, рассмотрев эти предположения с помощью модели, в которой учитываются изменения ожидаемых доходностей в зависимости от времени, выявил, что изменения ожиданий в отношении будущих доходов в виде роста курсовой стоимости акций оказывают большее влияние на стоимость активов, чем ожидания, связанные с будущими дивидендами.

Изучению влияния временного фактора на риск инвестирования посвящена работа Ф. На-рдари и Дж. Т. Скруггса, в которой рассматриваются вопросы изменения волатильности рынка акций во времени [11]. Авторы отмечают, что волатильность рынка акций зависит от времени, и это одна из важнейших предпосылок для составления портфеля, управления риском и оценки актива. В работе затрагиваются вопросы, сходные с теми, что поднимал Харвей. Их анализ основывается на расширенной модели Харвея. Авторы так же делят дисперсию на части, но уже не на две, а на три, добавив к ожиданиям относительно будущих доходов и дивидендов еще и взаимосвязанные условия.

Их работа показала, что влияние ожиданий будущих доходов объясняет приблизительно около 74 % колебаний на фондовом рынке, влияние ожиданий будущих дивидендов — 25 % колебаний и около 1 % колебаний объясняют взаимосвязанные переменные. Причем эти доли меняются при изменении ситуации на рынке в целом, во время рецессии доля, включающая ожидаемую доходность, уменьшается, а доля, включающая ожидаемые дивиденды, увеличивается.

В подавляющем большинстве работ, посвященных исследованию соотношения риска и доходности, доказывается, что более рискованная ценная бумага должна иметь большую доходность. Этому посвящены статьи таких авторов, как Барберис, Хуанг и Сантос [5]. Однако имеются и противоположные результаты, которые были получены Ангом и др. [4]. В процессе анализа выявлено, что результаты обоих исследований могут существовать совместно, все зависит от срока инвестирования, что подтверждается работой Харвея.

Многие исследователи пытались оценить зависимость между риском, доходностью, и сроком, на который инвесторы вкладывают свои средства в тот или иной актив. Р. Ибботсон и П. Чен [6] исследовали фондовый рынок США за период с 1926 по 2000 г. и сделали вывод, что для долгосрочных инвестиций акции являются более предпочтительным активом, чем облига ции, так как в долгосрочном периоде риски нивелируются. Д. Робертсон и С. Врайт в своей работе «Плохие и хорошие новости о доходностях на долгосрочном рынке» [12] показали, что акции более подходят для долгосрочных инвестиций и являются более распространенным активом, чем облигации.

На практике этот факт подтверждается исследованием Р. Гибсона [8], в котором автор проанализировал изменение доходности и волатильности акций и облигаций на американском рынке за 1926-1998 гг. Исследованию подвергались показатели доходности акций крупных компаний, корпоративных облигаций, долгосрочных государственных облигаций и казначейских векселей. Использовался традиционный подход к оценке риска финансовых инструментов, а в качестве показателя принималось стандартное отклонение. Максимальное значение стандартного отклонения годовой доходности (20,3 %) в исследовании Р.Гибсона имели акции крупных компаний, минимальное значение — казначейские векселя (3,2 %). На основании этих данных можно сказать, что волатильность акций в 6 раз больше, чем казначейских векселей, следовательно, и риск инвестирования в акции значительно выше. Не рассматривая все аспекты данного исследования, остановимся только на сравнительном анализе показателей доходности по акциям крупных компаний и долгосрочным государственным облигациям на различных временных горизонтах инвестирования. В табл. 1 представлены показатели годовой доходности по двум сравниваемым инструментам.

Представленные данные свидетельствуют, что при инвестировании на год средняя доходность акций более чем в 2 раза превосходила доходность государственных облигаций. Однако разброс доходности по данному инструменту составлял от -43,3 % до +54 %. Вариация доходности облигаций значительно меньше. При уд-

Таблица 1

Диапазон годовой доходности инвестирования в акции крупных компаний и долгосрочных государственных облигаций на американском рынке на различных временных горизонтах (1926-1998 гг.)

|

Вариация годовой доходности |

73 однолетних периода |

69 пятилетних периодов |

64 десятилетних периода |

54 двадцатилетних периода |

||||

|

акции |

облигации |

акции |

облигации |

акции |

облигации |

акции |

облигации |

|

|

Максимальная |

54,0 |

40,4 |

24,1 |

21,6 |

20,1 |

15,6 |

17,7 |

11,1 |

|

Средняя |

11,2 |

5,3 |

10,3 |

4,5 |

10,1 |

4,6 |

10,5 |

4,9 |

|

Минимальная |

-43,3 |

-9,2 |

-12,5 |

-2,1 |

-0,9 |

0,1 |

3,1 |

0,7 |

линении сроков владения акциями до 10 лет разброс доходностей существенным образом сокращается. При этом сужение диапазона по акциям происходит значительно быстрее, чем по облигациям. В течение 10-летнего периода усредненный худший показатель доходности по акциям составил всего 0,9 %, а лучший показатель равнялся 20,1 %. При 20-летнем периоде инвестирования усредненная минимальная доходность по акциям всегда положительна.

Исследование российского рынка

Российский фондовый рынок считается молодым, его возраст составляет немногим более 15 лет, а регулярные наблюдения по акциям ведутся с сентября 1995 г. Рынок корпоративных облигаций появился позже: первые рыночные выпуски корпоративных облигаций были размещены в 1999 г., а статистика по рынку ведется с 2002 г. Формирующиеся рынки, к которым относится и российский рынок, являются более волатильными и рассматриваются инвесторами как более рискованные, но и более доходные. В этой связи существенный интерес представляет проверка гипотезы снижения волатильности финансовых инструментов при увеличении временного горизонта инвестирования применительно к развивающимся рынкам, что должно привести к переоценке риска различных видов финансовых инструментов.

Анализ проводился на основе данных по индексу РТС, который рассчитывается с 01.09.1995 г. и является наиболее представительным индикатором российского рынка акций. Динамика доходности на рынке корпоративных облигаций анализировалась на основе индекса Rux-Cbonds, расчет которого ведется с 01.01.2002 г.

Выбор индекса РТС обусловлен следующими факторами:

-

1. Этот индекс является старейшим на российском фондовом рынке, что позволяет проводить анализ за более длительный период времени и построить более значимый статистический ряд. Конкурирующий индекс ММВБ начал рассчитываться только в 1997 г.

-

2. Индекс РТС рассчитается в долларах, что упрощает сравнение результатов проведенных исследований с результатами аналогичных работ, полученных по американскому рынку.

В качестве показателя доходности акций рассматривалось только изменение их курсовой стоимости, что соответствует показаниям индексов. В расчетах не учитывались дивидендные выплаты, так как они составляют малую долю в общем доходе. Такой же подход был применен в исследовании Р. Ибботсона и Харвея, что делает возможным сопоставление полученных результатов.

В связи с тем, что исследуемый период ограничен всего 12 годами, анализ проводился по показателям не годовой, а месячной доходности. Имеющиеся данные индекса РТС за период с 01.09.1995 г. по 01.11.2007 г. позволили оценить риск и доходность вложений в акции в разные временные периоды: 1, 6, 12, 24, 36, 48 и 60 месяцев.

Расчет месячной доходности (г.) для инвестирования сроком на один месяц производился с помощью формулы r = (Pi- P0) х 100,

i

P 0

где г . — месячная доходность за г -й период; Рг — цена акции в момент окончания г -го периода; Р 0 — цена акции в момент начала г -го периода.

При расчетах показателей среднемесячной доходности при инвестировании на срок более месяца вычисления производились по методу сложных процентов, как корень г -й степени из доходности, полученной за период инвестирования, в котором насчитывается г месяцев, по формуле:

Г = (\/П T=1(1 + г)-1) х 100, гдегг— средняя месячная доходность (если сроки инвестирования больше одного месяца).

Для оценки риска инвестирования применялся общепринятый показатель измерения риска: стандартное отклонение — <т, которое вычисляется на основе показателей дисперсии. Дисперсия рассчитывается по следующей формуле:

О x

n

=S i = 1

( X , - X У

n - 1 ’

где X. — значение переменной X в момент времени г ; X - среднее значение переменной X ; и — число наблюдений в выборке.

Отсюда стандартное отклонение равно:

В процессе анализа использовался также коэффициент Шарпа, который характеризует качество инвестиций. Чем больше его значение, тем качественнее актив (т. е. соотношение риска и доходности лучше). Расчет коэффициента Шарпа осуществляется по следующей формуле:

RVAR = (^—r)

Oi ’ где |Ц — это математическое ожидание доходности актива (рассчитывается как среднее арифметическое); Gt — это стандартное отклонение, показатель риска; г — доходность безрискового актива (месячную безрисковую доходность считаем равной 0,55 %, доходность ОФЗ).

В табл. 2 представлены результаты проведенных расчетов по индексу РТС при инвестировании в акции на различные сроки.

Как свидетельствуют представленные данные, при удлинении сроков инвестирования риск вложений в акции, измеряемый стандартным отклонением, уменьшился: с 15,9 % при инвестировании сроком на 1 месяц до 1,4 % при инвестировании на период 60 месяцев, т. е. волатильность снизилась в 11 раз. В то время как математическое ожидание доходности по сравниваемым временным периодам уменьшилось с 3,5 до 2,0 %, т. е. всего в 1,7 раза.

Рассматривая показатели максимальной и минимальной среднемесячной доходности на различных временных горизонтах, можно заметить, что разброс значений этих показателей уменьшается при увеличении временного горизонта. При инвестировании сроком на 1 месяц есть вероятность как получить сверхвысокую доходность в размере 57,8 % за месяц, так и понести существенные убытки, которые могут составить

-

54,9 %. На более длительных интервалах инвестирования разброс значений максимальной и минимальной среднемесячной доходности существенно меньше. На пятилетнем отрезке инвестирования максимальная среднемесячная доходность составляет 5,5 %, а минимальная — 0,7 %.

Уменьшение волатильности и риска при удлинении сроков инвестирования наглядно демонстрирует рис. 1.

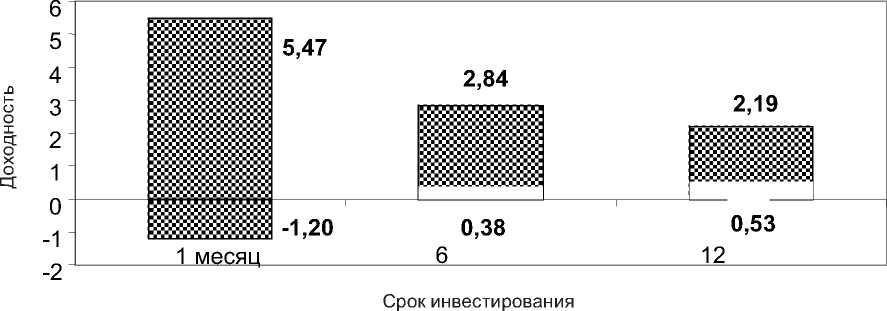

Облигации традиционно рассматриваются как менее рискованный финансовый инструмент, чем акции. Однако и они имеют некоторую волатильность, но она, во-первых, меньше, чем у акций, а во-вторых, разброс значений максимальной и минимальной среднемесячной доходности также не столь значителен. Для оценки характеристик облигаций на российском рынке мы использовали индекс Rux-Cbonds, который начал рассчитываться только с 01.01.2002 г. Поэтому статистическая база по данному показателю не столь велика, как по индексу РТС. Анализ волатильности корпоративных облигаций проводился за период с 01.01.2002 г. по 01.11.2007 г. В связи с тем, что массив данных по облигациям охватывает небольшой временной интервал, анализ доходности и волатильности индекса Rux-Cbonds проводился только для сроков инвестирования на 1, 6 и 12 месяцев. В табл. 3 представлены показатели риска и доходности для облигаций, входящих в расчет индекса Rux-Cbonds, на различных временных горизонтах инвестирования.

Представленные в табл. 2 данные наглядно свидетельствуют, что удлинение сроков инвестирования снижает риски и для облигаций, что проявляется в снижении показателя стандартного отклонения и сокращении спреда между значениями максимальной и минимальной доходности. Эффект временного горизонта для

Таблица 2

|

Срок инвестирования, месяцы |

Стандартное отклонение |

Мат. ожидание доходности, % |

Max |

Min |

Коэффициент Шарпа |

|

1 |

15,8905083 |

3,44819289 |

57,8432237 |

-54,9162318 |

0,182385159 |

|

6 |

7,444667442 |

2,632567902 |

17,83628664 |

-29,0162979 |

0,279739548 |

|

12 |

5,642722696 |

2,365613186 |

13,53922513 |

-18,8371062 |

0,321761902 |

|

24 |

3,385524244 |

1,965165089 |

7,80483742 |

-7,17053231 |

0,418004713 |

|

36 |

2,187456594 |

1,705736368 |

4,701702675 |

-3,12977145 |

0,528347109 |

|

48 |

1,704164426 |

1,966741808 |

4,464964628 |

-2,12316939 |

0,831341029 |

|

60 |

1,437869693 |

2,028789292 |

4,488509484 |

-0,71206046 |

1,028458489 |

ЕС

ЕС

К ГО

к о ф

%

-20

-40

-60

-80

57,84

17,84

13,54

7,80

4,70

Й8ЙЙЙ8Й , №¥5555559

гууууууууууц ' KTZTZTZTZTzi

Ц888888888851

i 1 меся1

-54,92

Й6 месяцев

112 месяцев

24 месяца

36 месяцев

4,46

4,49

-7,17

-3,13

18,84

-29,02

1555555555511 г# j^^^^^j^^ л I

48 месяц ев

-2,12

60 месяце в

-0,71

Срок инвестирования

Рис. 1. Максимальные и минимальные доходности по индексу РТС в зависимости от срока инвестирования

Таблица 3

Показатели риска и доходности для облигаций, входящих в расчет индекса Rux-Cbonds, на различных временных горизонтах инвестирования

|

Срок инвестирования, месяцы |

Стандартное отклонение |

Мат. ожидание доходности, % |

Мах |

Min |

Коэффициент Шарпа |

|

1 |

1,019002017 |

1,108419738 |

5,472402424 |

-1,203194395 |

0,548007 |

|

6 |

0,613390699 |

1,109366044 |

2,844064694 |

0,375125204 |

0,911925 |

|

12 |

0,464773521 |

1,10864452 |

2,192767097 |

0,527016641 |

1,201971 |

Показатели риска и доходности для акций, входящих в расчет индекса РТС, на различных временных горизонтах инвестирования

облигаций не столь ярко выражен, как для акций, что обусловлено особым характером функционирования облигации как инструмента с фиксированной доходностью. Графическая иллюстрация сужения спреда по корпоративным облигациям на разных временных интервалах инвестирования представлена на рис. 2.

Сравнительный анализ волатильности акций и облигаций

На коротких временных интервалах отчетливо видно, что акция является более доходным, но и более рискованным финансовым инструментом, чем облигация. Сравнение параметров доходности и волатильности по акциям и облигациям на месячном отрезке инвестирования убедительно по казывает, что более высокий риск поощряется и более высокой доходностью. В то же время проведенный анализ подтвердил, что удлинение сроков инвестирования приводит к изменению показателей риска и доходности по обоим сравниваемым инструментам. В этой связи особый интерес представляет сравнение рассматриваемых параметров по акциям и облигациям при расширении временных рамок инвестирования.

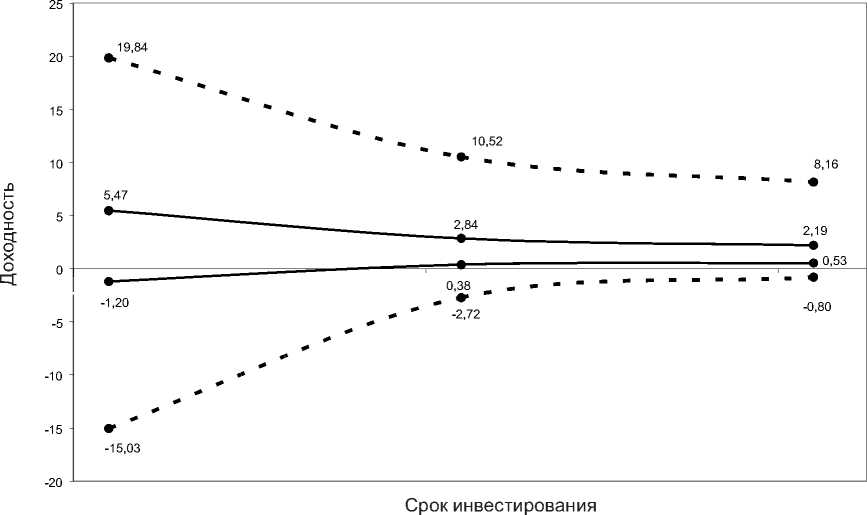

Для корректного сравнения двух активов необходимо брать одинаковые временные периоды. Сравнительный анализ проводился с 01.01.2002 г. по 01.11.2007 г., что ограничило выбор сроков инвестирования в актив (1, 6 и 12 месяцев), так как данные по облигациям имеются только за этот период. Полученные результаты отражены в табл. 4.

Рис. 2. Максимальные и минимальные доходности по индексу Rux-Cbonds в зависимости от срока инвестирования

Таблица 4

|

Срок инвестирования, месяцы |

Стандартное отклонение |

Мат. ожидание доходности, % |

Мах |

Min |

Коэффициент Шарпа |

|

ОБЛИГАЦИИ |

|||||

|

1 |

1,019002 |

1,108419738 |

5,472402 |

-1,20319 |

0,548007 |

|

6 |

0,613391 |

1,109366044 |

2,844065 |

0,375125 |

0,911925 |

|

12 |

0,464774 |

1,10864452 |

2,192767 |

0,527017 |

1,201971 |

|

АКЦИИ |

|||||

|

1 |

8,153369 |

3,390679103 |

19,83816 |

-15,0304 |

0,348406 |

|

6 |

2,866799 |

2,840622541 |

10,5167 |

-2,72062 |

0,799018 |

|

12 |

2,016138 |

3,006369772 |

8,164342 |

-0,79698 |

1,218354 |

Показатели риска и доходности облигаций и акций на одинаковых временных горизонтах инвестирования

Полученные результаты подтверждают, что с удлинением сроков инвестирования акции становятся более привлекательным финансовым инструментом, так как риски акций снижаются в значительно большей степени, чем их доходность. Об этом свидетельствуют значения коэффициента Шарпа, который у акций растет более высокими темпами по сравнению с аналогичным показателем облигаций.

Проведенный анализ показал, что с удлинением сроков инвестирования спреды между максимальными и минимальными значениями доходностей по акциям сокращаются более высокими темпами, чем по облигациям (рис. 3).

Следует отметить, что при двенадцатимесячном инвестировании коэффициент Шарпа для акций был занижен из-за сильного роста индекса РТС, который продолжался с конца 2006 г. до начала 2007 г. В работе также нашли под тверждение выводы, сделанные Швертом (1989), в которых утверждается, что волатильность рынка во время рецессии выше. Это подтверждают и исследования российского фондового рынка в предкризисный период (октябрь 1997 — август 1998), проведенные Гробманом и Пресетским [7].

Выводы

Проведенное исследование показало, что существует четко выраженная зависимость между риском и доходностью актива и временным горизонтом инвестирования. Удлинение сроков инвестирования положительно влияет на соотношение доходности и риска. Высокая волатильность фондового рынка в краткосрочном периоде обусловлена неэффективностью рынков, наличием информационного шума, игрой спекулянтов и рядом других факторов, действующих в

■ ^ Акции

• Облигации

Рис. 3. Сравнение доходности акций и облигаций

течение короткого периода времени. В долгосрочной перспективе фондовые рынки отражают состояние дел в реальном секторе экономики. В связи с тем, что экономика развивается по эволюционному пути и, несмотря на циклические спады и подъемы, имеет тенденцию к росту, инвестиции в акции на длительном временном горизонте всегда дают положительный результат. Результаты исследования, полученные на российском фондовом рынке, совпадают с результатами, полученными Гибсоном, Харвейем, Нардари и Скруггсом в отношении оценки рисков и доходностей активов на развитых рынках капитала.

В долгосрочном периоде акции являются более выгодным активом для инвестирования. Это доказывает, что активы, более рискованные в краткосрочном периоде, могут быть подходящим инструментом для консервативного инвестора, который инвестирует свои средства на длительный период.