Земельный налог

Автор: Баулина М.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

В статье рассматриваются основы налогообложения земель в Российской Федерации. На основе статистических данных проведен анализ задолженности по уплате земельного налога

Земельный налог, методика налогообложения

Короткий адрес: https://sciup.org/140280774

IDR: 140280774

Land tax

The article discusses the basics of land taxation in the Russian Federation. On the basis of statistical data, an analysis of the land tax debt has been carried out.

Текст научной статьи Земельный налог

Процесс формирования современной системы земельного налогообложения в России начался относительно недавно, однако уже на данном этапе своего развития имеет полноценную и устойчивую нормативно-правовую базу, опыт реформирования и понимание 1

необходимости объективного совершенствования земельного налогообложения .

Государственный кадастровый учет земельных участков проводится в специально созданной системе государственного земельного кадастра путем внесения сведений о земельном участке в Единый государственный реестр земель.

В соответствии со статьей 65 Земельного кодекса Российской Федерации использование земли является платным. Земельный налог представляет собой одну из основных форм платы за землю.

Граждане или организации, чьи земельные участки находятся в собственности, либо принадлежат им на праве постоянного пользования или пожизненного наследуемого владения, являются плательщиками земельного налога. Не признаются плательщиками лица, использующие земельные участки по договору аренды.

Под земельным налогом следует понимать обязательный, индивидуально безвозмездный платеж, который установлен Налоговым кодексом, а также иными нормативно-правовыми актами.

Актуальность проблемы земельного налогообложения обусловлена длительным историческим развитием как мировой так и российской налоговой системы. Данный вид налога устанавливается в качестве местного, формируя доходную часть местных бюджетов.

Местные органы власти могут самостоятельно определять срок уплаты налога и налоговые ставки, однако при этом ставки не должны превышать 0,3 % на земли, используем для нужд сельского хозяйства и 1,5% по иным земельным участкам.

Расчет налога производится по установленной формуле, представленной на рисунке 1.

X

X

Рисунок 1 - Схема расчета налога на землю

Таким образом, облагаемая база по земельному налогу определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом (п. 1 ст. 391 НК РФ).

Вопрос уплаты земельного налога регулируется НК РФ и нормативными правовыми актами органов муниципальных образований. Так, на территории Оренбургской области определены льготы по нему. От уплаты земельного налога освобождаются:

-

1. Муниципальные учреждения и муниципальные казенные

-

2. Налогоплательщики - в отношении земельных участков,

-

3. Герои Советского Союза, Герои Социалистического Труда, Герои Российской Федерации, полные кавалеры ордена Славы.

-

4. Инвалиды, имеющие I, II и III группу инвалидности.

-

5. Инвалиды с детства.

-

6. Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий.

-

7. Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации "О

-

8. Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

-

9. Пенсионеры, получающие пенсии, назначенные в порядке, установленном пенсионным законодательством Российской Федерации.

-

10. Молодые многодетные семьи, где возраст каждого из супругов либо родителя в неполной семье не превышает 35 лет, имеющие на воспитании трех и более детей в возрасте до 18 лет.

предприятия.

безвозмездно переданных учрежденным ими образовательным организациям во владение и пользование сроком не менее 25 лет, на которых расположены здания для размещения объектов образования, построенных ими в рамках соглашения с администрацией города Оренбурга, и используемых для осуществления уставной деятельности.

социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС"

На юридических лиц возлагается еще одно дополнительное обязательство — заполнение и сдача специального налогового документа, то есть декларации.

Заполнение и сдача декларации является периодической обязанностью, которая, помимо всего прочего, имеет установленные четкие временные рамки. Документ сдается один раз в году и содержит в себе сведения за весь данный период. Предоставление декларации должно происходить не позже 1 февраля того года, который следует за отчетным. В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов - не позднее 1 декабря 2018 года.

Для наиболее полного понимания значимости земельного налога в бюджете РФ необходимо проследить за динамикой поступлений в бюджет.

Таблица 1 - Динамика поступлений доходов, полученных от уплаты земельного налога, в консолидированный бюджет России 2008-2017 гг.

|

Год |

Сумма налога |

Темп роста |

Темп прироста |

|

2008 |

107,4 |

- |

- |

|

2009 |

118,5 |

11,1 |

110,3 |

|

2010 |

119,1 |

11,7 |

110,9 |

|

2011 |

127,0 |

8,5 |

107,2 |

|

2012 |

130,8 |

11,7 |

109,8 |

|

2013 |

140,1 |

13,1 |

110,3 |

|

2014 |

136,4 |

5,6 |

104,3 |

|

2015 |

141,0 |

0,9 |

100,6 |

|

2016 |

156,6 |

20,2 |

114,8 |

|

2017 |

175,3 |

34,3 |

124,3 |

Из аналитической таблицы 1 видно, что налоговые поступления имеют тенденцию к росту. Наибольшее увеличение произошло в 2017 году, которое составило около 34.3 % по сравнению с базисным 2008 годом.

Для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить не только анализ налоговых поступлений в бюджет, но и анализ задолженностей по налогам.

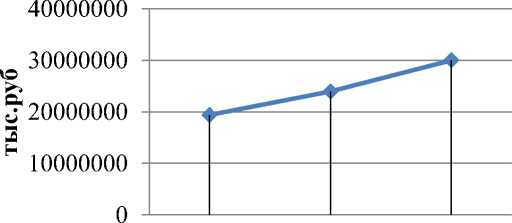

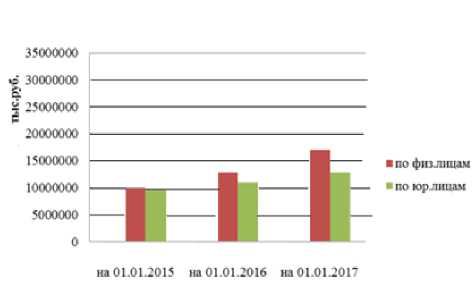

01.01.2015 01.01.2016 01.01.2017

Рисунок 2 - Задолженность по земельному налогу в бюджет Российской

Федерации в 2015-2017 гг.

Налоговая задолженность сегодня является одной из не решенных экономических проблем налоговой политики государства. Ежегодный рост

ее абсолютного значения приводит к снижению объема финансовых ресурсов России в целом и ограничивает возможности решения и развития социальных программ. Наиболее наглядно данные представлены на рисунках 2 и 3.

Как видно из представленного на рисунках 2 и 3 анализа, задолженность по налогам имеет постоянную тенденцию роста.

Рисунок 3 - Задолженность по земельному налогу в бюджет Российской Федерации в 2015-2017 гг.

Таким образом, из представленного выше анализа видно, что параллельно с ростом поступлений в бюджет Российской Федерации, по всем видам налогов, растет и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего, ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране.

При рассмотрении проблемы земельного налогообложения на примере Оренбургской области были выявлены данные, представленные в таблице 2. Из данных таблицы видно, что объем начисленного земельного налога за последние 10 лет имеет тенденцию к росту, однако сумма уплаченного налога из года в год варьируется и увеличивается, наименьшая собираемость налогов была обеспечена в 2007 г, поскольку по данным на 01.01.2008 составила около 58,1%.

Таблица 2 – Объем отчислений по земельному налогу в бюджет Оренбургской области

|

Год |

Начислено к уплате, тыс. руб |

Уплачено, тыс.руб |

Собираемость, % |

|

01.01.2008 |

8598 |

5000 |

58,1 |

|

01.01.2009 |

8890 |

6432 |

72,3 |

|

01.01.2010 |

9000 |

7774 |

86,4 |

|

01.01.2011 |

8678 |

6668 |

76,8 |

|

01.01.2012 |

9040 |

7002 |

77,5 |

|

01.01.2013 |

9123 |

7604 |

83,3 |

|

01.01.2014 |

9900 |

8854 |

89,4 |

|

01.01.2015 |

10569 |

9052 |

85.6 |

|

01.01.2016 |

10569 |

9052 |

85.6 |

|

01.01.2017 |

10569 |

9052 |

85.6 |

Обзор законодательства и судебно-арбитражной практики, позволяет обратить внимание на отдельные сложности, связанные с администрированием земельного налога.

Большая часть судебных споров, связана с оспариванием результатов определения кадастровой стоимости земельных участков. В числе других оснований исков можно выделить требования: об изменении кадастровой стоимости ,об оспаривании решения или действия (бездействия) комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Для обеспечения обоснованной государственной кадастровой оценки земель и определения кадастровой стоимости земельных участков необходимо формирование региональных фондов данных, включающих достоверную и полную информацию о количественных и качественных характеристиках земель и земельных участков, расположенных в границах соответствующего субъекта РФ. Это также будет способствовать обеспечению земельных прав организаций, в том числе при рассмотрении административных и судебных споров.

Таким образом, исходя из всего вышеизложенного, можно сделать вывод о том, что земельный налог играет особую роль в налоговой системе Российской Федерации, при этом являясь одним из двух поимущественных местных налогов, он полностью зачисляется в бюджеты муниципальных образований.

Список литературы Земельный налог

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ (редакция с изменениями от 28.12.2017) / КонсультантПлюс.

- Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. - Тула: НОО ТИЭИ, 2015. - 161 с.

- Золотова Л.В., Лаптева Е.В, Портнова Л.В ДИФФЕРЕНЦИАЦИЯ РЕГИОНОВ РОССИИ ПО УРОВНЮ ФИНАНСОВОГО ПОТЕНЦИАЛА ДОМАШНИХ ХОЗЯЙСТВ//Экономика и предпринимательство 2016 №1-1(66), с.473-480

- Огородникова Е.П РАЗВИТИЕ ИМУЩЕСТВЕННЫХ НАЛОГОВЫХ ПЛАТЕЖЕЙ В РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ. Мировая наука. 2017. № 1. С. 27-31.

- Огородникова Е.П. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИМУЩЕСТВЕННЫХ НАЛОГОВЫХ ПЛАТЕЖЕЙ В РОССИИ В сборнике: Актуальные проблемы экономической деятельности и образования в современных условиях сборник научных трудов Двенадцатой Международной научно-практической конференции, посвященной 110-летию РЭУ им. Г.В. Плеханова. Оренбургский филиал РЭУ им.Г.В.Плеханова. 2017. С. 73-78.

- Федеральная налоговая служба: официальный сайт. https://www.nalog.ru/rn77/taxation/taxes/zemelny/zem_fl_ip/ (дата обращения 09.11.2018).