Значения финансовых показателей как факт банкротства предприятий

Автор: Гурлев Владимир Геннадьевич, Ким Наталья Васильевна, Шишлева Галина Александровна, Смышляева Татьяна Витальевна

Рубрика: Экономика и финансы

Статья в выпуске: 14 (114), 2008 года.

Бесплатный доступ

Приведены результаты исследований анализа финансового состояния предприятий на основе бухгалтерской отчетности металлургических и обслуживающих предприятий Челябинской области за 2004-2005 гг. Исходя из того, что кризис или неплатежеспособность предприятия характеризуется недостатком или отсутствием собственных оборотных средств, в качестве зависимой переменной был взят финансовый коэффициент КОСС - коэффициент обеспеченности собственными средствами. В качестве возможных индикаторов для прогнозирования финансовой несостоятельности были рассчитаны и проверены 24 финансовых коэффициентов и выбраны 2 наиболее значимых, имеющих самые высокие корреляционные связи с КОСС. Такими финансовыми коэффициентами явились: коэффициент текущей ликвидности (КТЛ); показатель экономической рентабельности (ЭР). Цель МДА - построение линии, делящей все фирмы на две группы: если точка, соответствующая фирме, расположена над линией, то данной фирме финансовые затруднения вплоть до банкротства в ближайшем будущем не грозят, и наоборот.

Короткий адрес: https://sciup.org/147155400

IDR: 147155400 | УДК: 658.155

Текст научной статьи Значения финансовых показателей как факт банкротства предприятий

В условиях современной российской экономики при несовершенном налоговом законодательстве, при высокой стоимости кредитов, низкой активности инвесторов многие предприятия оказываются в тяжелом финансовом положении.

Банкротство или даже возможность банкротства может нанести значительный ущерб фирме, акционерам, поставщикам, клиентам, инвесторам. Именно поэтому весьма актуальна возможность прогнозирования банкротства с целью осуществления мер для его предотвращения или, по крайней мере, сглаживания его последствий.

Наиболее успешным подходом к прогнозу банкротства является мультипликативный дискриминантный анализ (МДА), получивший широкое распространение за рубежом (работы Э. Альтмана, Ю. Бригхема, Л. Гапен-ски, М. Голдера, Ж. Конана, Р. Таффлера, Г. Тишоу) и др.

Для анализа финансового состояния предприятий в данном исследовании использована бухгалтерская отчетность металлургических и обслуживающих предприятий Челябинской области за 2004-2005 гг.

Исходя из того, что кризис или неплатежеспособность предприятия характеризуется недостатком или отсутствием собственных оборотных средств, в качестве зависимой переменной был взят финансовый коэффициент КОСС - коэффициент обеспеченности собственными средствами.

В качестве возможных индикаторов для прогнозирования финансовой несостоятельности были рассчитаны и проверены 24 финансовых коэффициента и выбраны 2 наиболее значимых, имеющих самые высокие корреляционные связи с КОСС. Такими финансовыми коэффициентами явились:

-

- коэффициент текущей ликвидности (КТЛ);

-

- показатель экономической рентабельности (ЭР).

Цель МДА - построение линии, делящей все фирмы на две группы: если точка, соот ветствующая фирме, расположена над линией, то данной фирме финансовые затруднения вплоть до банкротства в ближайшем будущем не грозят, и наоборот.

Эта линия разграничения называется дискриминантной функцией, в нашем примере она принимает форму линейной функции, называемой индексом Z:

Z = a + bx-KTO + b2-3P.

Параметры a, ^, Ь2 дискриминантной функции рассчитываются методом статистической обработки данных по конкретной выборке фирм.

Проведем дискриминантный анализ, обработав экспериментальные данные отчетности предприятий с уровнем значимости а = 0,05 на ЭВМ, взяв за основу выборку предприятий по двум отраслям: предприятиям сферы обслуживания и металлургической отрасли.

Для определения Z-счета предприятий сферы обслуживания рассмотрим комбинированный набор показателей отчетности, представленный в табл. 1.

Параметры а, Ьх, Ь2 выбираются таким образом, чтобы сумма квадратов отклонений эмпирических значений zt от теоретических значений zt была минимальна:

п

= 2(« + ^ -Ч, + ^2 -x2i— z^ ->min. i=i

На основании необходимого условия экстремума функции трёх переменных имеем:

' dS ”

— = 2^ (а + Ьх • хи + b2.x2i -Zj) = 0;

9а ,=i dS п

* тг = 2’51(а+Ьх-хи +b2-x2i-2?)-хи =0;

/=1

dS n

— = 2^j(a+bv-xXi*b2-x2i-г?)-х21 =0.

1^2 и

Откуда после преобразования получаем систему нормальных уравнений:

Таблица 1

|

Предприятие |

Собст. капитал |

Оборотные активы |

Внеоборот. активы |

Кратк. пассивы |

Валюта баланса |

Прибыль |

коос |

КТЛ |

ЭР |

|

1 |

3 270 |

1 714 |

2 788 |

1 166 |

4502 |

1 333 |

0,2812 |

1,4700 |

0,2961 |

|

2 |

9 849 |

1 117 |

9 295 |

561 |

10 412 |

-893 |

0,4960 |

1,9911 |

-0,0858 |

|

3 |

7 452 |

1489 |

6 434 |

471 |

7 923 |

-1 743 |

0,6837 |

3,1614 |

-0,2200 |

|

4 |

27 405 |

994 |

26 949 |

538 |

27 943 |

616 |

0,4588 |

1,8476 |

0,0220 |

|

5 |

5 576 |

920 |

7 069 |

2 413 |

7 989 |

451 |

-1,6228 |

0,3813 |

0,0565 |

|

6 |

364 466 |

177 537 |

288 317 |

90 424 |

465 854 |

34 965 |

0,4289 |

1,9634 |

0,0751 |

|

7 |

335 |

1069 |

0 |

734 |

1069 |

443 |

0,3134 |

1,4564 |

0,4144 |

|

8 |

7 452 |

145 |

7 899 |

593 |

8 044 |

-721 |

-3,0828 |

0,2445 |

-0,0896 |

|

9 |

3 342 |

2 349 |

1 184 |

192 |

3 533 |

804 |

0,9187 |

12,2344 |

0,2276 |

|

10 |

63 557 |

32 502 |

40 916 |

8 845 |

73 418 |

-396 |

0,6966 |

3,6746 |

-0,0054 |

|

11 |

38 582 |

23 423 |

51306 |

36 149 |

74 731 |

-7 294 |

-0,5432 |

0,6480 |

-0,0976 |

|

12 |

14 325 |

13 271 |

11903 |

10 581 |

25 174 |

-8 365 |

0,1825 |

1,2542 |

-0,3323 |

|

13 |

4 553 |

19 749 |

17 403 |

3 682 |

37 152 |

4 069 |

-0,6507 |

5,3637 |

0,1095 |

|

14 |

22 416 |

11 123 |

16 373 |

5 077 |

27 496 |

-5 089 |

0,5433 |

2,1909 |

-0,1851 |

|

15 |

123 728 |

20 851 |

109 803 |

6 926 |

130 654 |

5 768 |

0,6678 |

3,0105 |

0,0441 |

|

16 |

8048 |

3 439 |

5 617 |

998 |

9 056 |

2 048 |

0,7069 |

3,4459 |

0,2261 |

|

17 |

13 915 |

65 837 |

8 654 |

60 576 |

74 492 |

4 566 |

0,0799 |

1,0868 |

0,0613 |

|

18 |

968 |

3 021 |

93 |

2 145 |

3 114 |

1 900 |

0,2896 |

1,4084 |

0,6101 |

|

19 |

—201 |

2 209 |

169 |

2 578 |

2 377 |

-134 |

-0,1675 |

0,8569 |

-0,0564 |

|

20 |

364 |

1798 |

213 |

1647 |

2011 |

873 |

0,0840 |

1,0917 |

0,4341 |

|

719 402 |

384 557 |

612 385 |

236 296 |

996 944 |

33 201 |

0,764 |

48,782 |

1,505 |

Таблица 2

4 а1Ьхи +6i -^и+Ьг-^xux2i /=1 1=1 1=1 /=1

aI>2i+by • 2ад,+ bi -IL^ =Lx2iZi. _ /=1 M 1=1 f=l

Подставим в систему полученные значения из табл. 2, получим следующую систему уравнений:

20-а + 48,7817-^ + 1,5047-62 =0,7643;

* 48,7817-О + 250,4883-^ + 5,09-62 =20,6018;

1,5047-а + 5,09 •/>!+1,1712-62 =0,6897.

Решим это уравнение методом Крамера

А = 48,7817

1,5047

48,7817

250,4883 5,09

1,5047

5,09 = 20 ■ 250,4883 • 1,1712 + 48,7817 • 5,09 • 1,5047 +

1,1712

Исходные данные для определения Z-счета на основе показателей баланса и отчета о прибылях и убытках предприятий сферы обслуживания, тыс. руб.

+48,7817 • 5,09 • 1,5047 -1,5047 • 250,4883 • 1,5047 - 48,7817 ■ 48,7817 • 1,1712 -

-5,09 • 5,09 • 20 = 5867,4379 + 373,6153 + 373,6153 - 567,1361 - 2787,0511 - 518,162 = 2742,3193.

0,7643 48,7817 1,5047

Аа = 20,6018 250,4883

0,6897 5,09

5,09 1,1712

= 0,7643 • 250,4883 • 1,1712 + 48,7817 • 5,09 ■ 0,6897 +

+20,6018 • 5,09 • 1,5047 -1,5047 ■ 250,4883 -0,6897-20,6018-48,7817-1,1712

-5,09-5,09-0,7643 = 224,2241 + 171,2517+ 157,7876-259,9547-1177,0452-19,8016 = -903,5381.

20 0,7643

1,5047

А6 = 48,7817 20,6018

5,09 = 20 • 20,6018 • 1,1712 + 0,7643 • 5,09 • 1,5047 +

1,5047 0,6897

1,1712

+48,7817 ■ 0,6897 • 1,5047 -1,5047 ■ 20,6018 • 1,5047 - 48,7817 • 0,7643 • 1,1712 - 5,09 • 0,6897 ■ 20 = = 482,5766 + 5,8537 + 50,6252 - 46,645 - 43,6668 - 70,2115 = 378,5322.

20 48,7817 0,7643

А-= 48,7817 250,4883 20,6018 = 20-250,4883-0,6897 + 48,7817-20,6018-1,5047 +

1,5047 5,09 0,6897

+48,7817 • 5,09 • 0,7643 -1,5047 • 250,4883 • 0,7643 - 48,7817 • 48,7817 • 0,6897 - 5,09 • 20,6018-20 = = 3455,2356 + 1512,2097 +189,7748 - 288,0721 -1641,2475 - 2097,2632 = 1130,6373.

Ад -903,5381 А "2742,3193

= -0,3295;

ь=^= 378,5322

А 2742,3193

Ас = 1130,6373 А "2742,3193

= 0,4123.

Получим следующую зависимость:

X = -0,3295 + 0,138 -КТЛ + 0,4123 • ЭР.

Эта функция изображается в виде линии, являющейся геометрическим местом точек, для которых Z = 0. Для построения графика предположим: ЭР = 0, тогда

Z = -0,3295 + 0, 138-КТЛ 4-0, 4123-0 = 0, отсюда КТЛ = 2,3877;

ЭР = 0,70, тогда

Z =-0,3295 +0,13 8-КТЛ+ 0,4123-0,70 = 0, отсюда КТЛ = 0,2963.

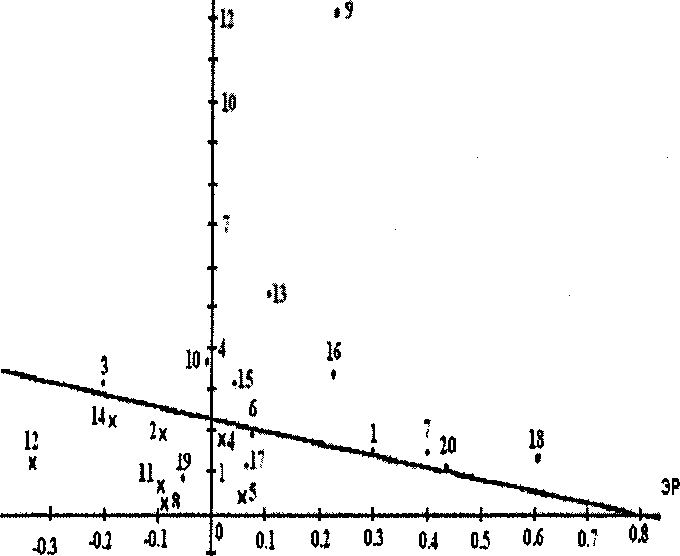

График функции для предприятий сферы обслуживания приведён на рис. 1.

График дискриминантной функции показывает, что фирмам, расположенным выше дискриминантной линии, а также имеющим Z >0, банкротства не грозят, тогда как фирмы, расположенные ниже линии, а также имеющие Z <0, могут в ближайшем будущем обанкротиться.

На графике видно, что по анализу данной подборки наблюдаются три отклонения от сформированной зависимости, когда месторасположение точки на графике не соответствует сделанным выводам (т. 6, 17, 19). Это

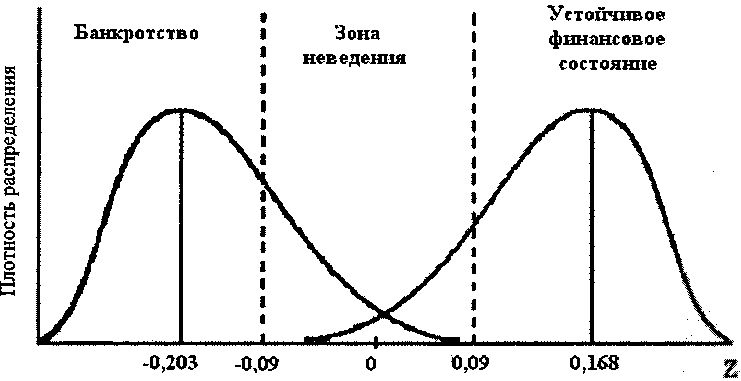

ш составляет ~ 15 % погрешности, что позволяет считать дискриминантный анализ прогнозирования банкротства достаточно точным. Распределение вероятностей значений Z можно отразить графически (рис. 2).

Среднее значение Z для предприятий, которым не грозит банкротство, составляет Zcp =+0,168 (определяется как среднее арифметическое значений отсутствия банкротства из табл. 3). Для потенциальных банкротов ZCP = -0,203.

Рис. 2 можно интерпретировать следующим образом:

-

- если Z < -0,09, вероятность банкротства высока;

-

- если Z > 0,09, вероятность банкротства фирмы очень мала;

-

- интервал 0,09 < Z < -0,09, называется зоной неведения, т. е. определенного мнения о фирме высказать нельзя.

Для определения нормативов финансовых показателей металлургических предприятий рассмотрим комбинированный набор базовых показателей отчетности (табл. 4).

Так как КТЛ предприятия 16 очень значи-

Рис. 1. Дискриминантная функция предприятий сферы обслуживания. Условные обозначения: • - банкротство не грозит; х - банкротство возможно

Рис. 2. Распределение вероятностей значения индекса Z для предприятий сферы обслуживания

Таблица 3

|

Предприятие |

КТЛ |

ЭР |

Факт банкротства |

Индекс Z |

|

1 |

1,4700 |

0,2961 |

Нет |

-0,0046 |

|

2 |

1,9911 |

-0,0858 |

Да |

-0,0901 |

|

3 |

3,1614 |

-0,2200 |

Нет |

0,0161 |

|

4 |

1,8476 |

0,0220 |

Да |

-0,0655 |

|

5 |

0,3813 |

0,0565 |

Да |

-0,2536 |

|

6 |

1,9634 |

0,0751 |

Нет |

-0,0276 |

|

7 |

1,4564 |

0,4144 |

Нет |

0,0423 |

|

8 |

0,2445 |

-0,0896 |

Да |

-0,3327 |

|

9 |

12,2344 |

0,2276 |

Нет |

1,4527 |

|

10 |

3,6746 |

-0,0054 |

Нет |

0,1754 |

|

11 |

0,6480 |

-0,0976 |

Да |

-0,2803 |

|

12 |

1,2542 |

-0,3323 |

Да |

-0,2934 |

|

13 |

5,3637 |

0,1095 |

Нет |

0,4558 |

|

14 |

2,1909 |

-0,1851 |

Да |

-0,1035 |

|

15 |

3,0105 |

0,0441 |

Нет |

0,1041 |

|

16 |

3,4459 |

0,2261 |

Нет |

0,2393 |

|

17 |

1,0868 |

0,0613 |

Нет |

-0,1542 |

|

18 |

1,4084 |

0,6101 |

Нет |

0,1164 |

|

19 |

0,8569 |

-0,0564 |

Нет |

-0,2345 |

|

20 |

1,0917 |

0,4341 |

Нет |

0,0001 |

Таблица 4 Исходные данные для определения Z-счета на основе показателей баланса и отчета о прибылях и убытках металлургических предприятий, тыс. руб.

Sa

п

= 2t,(a*b1

хи А^ -^> = 0;

i=i

98 , ,

•Xy-Zi)-^ =0;

— = 22^(a + 6i-xu+62i=i

9S n

— = 2^(а + Ьх-хи + b2 • x2/ - z^• x2i = 0.

9bi

Откуда после преобразования получаем систему нормальных уравнений: п ип a-n + bx^Xy + b2-^x2i ^гх;

/=1 Z=11=1

п ппи

* «Lxu +bv ^^ + b2-^xtix2i ^XyZ^, z=l /=1 Z=1Z=1

n n nn a^x2i+bx-^xXix2l + b2 ■ ^x^ ^x2iz,.

f=l M Z=1/=1

Подставим в систему полученные значения из табл. 5, и получим следующую систему уравнений:

' 17-а + 26,Ш4-Ьх + 1,6567-62 =-9,0048;

- 26,1114-а + 69,6854-6, + 4,8072-62 =1,1324;

1,6567 • а + 4,8072 • 6, + 0,7279 • Ь2 = 2,0242.

Таблица 5

|

Предприятие |

X, |

Х2 |

Z |

(X,)2 |

Х1Х2 |

X1Z |

(Х2)2 |

x2z |

|

1 |

3,3746 |

0,3519 |

0,5045 |

11,3879 |

1,1875 |

1,7025 |

0,1238 |

0,1775 |

|

2 |

0,8104 |

0,2297 |

-0,5082 |

0,6567 |

0,1861 |

-0,4118 |

0,0528 |

-0,1167 |

|

3 |

0,9480 |

0,1467 |

-0,1344 |

0,8987 |

0,1391 |

-0,1274 |

0,0215 |

-0,0197 |

|

4 |

5,1104 |

0,0624 |

0,3987 |

26,1162 |

0,3189 |

2,0375 |

0,0039 |

0,0249 |

|

5 |

0,5676 |

-0,0950 |

-4,7586 |

0,3222 |

-0,0539 |

-2,7010 |

0,0090 |

0,4521 |

|

6 |

1,2969 |

0,0401 |

-0,5470 |

1,6819 |

0,0520 |

-0,7094 |

0,0016 |

-0,0219 |

|

7 |

1,3714 |

0,0451 |

-0,5562 |

1,8807 |

0,0619 |

-0,7628 |

0,0020 |

-0,0251 |

|

8 |

1,1106 |

0,0925 |

0,0362 |

1,2334 |

0,1027 |

0,0402 |

0,0086 |

0,0033 |

|

9 |

1,4780 |

0,2153 |

0,3176 |

2,1845 |

0,3182 |

0,4694 |

0,0464 |

0,0684 |

|

10 |

0,7873 |

0,0377 |

-0,4719 |

0,6198 |

0,0297 |

-0,3715 |

0,0014 |

-0,0178 |

|

11 |

0,5198 |

-0,0085 |

-0,9238 |

0,2702 |

-0,0044 |

-0,4802 |

0,0001 |

0,0079 |

|

12 |

0,2532 |

-0,3643 |

-2,9497 |

0,0641 |

-0,0922 |

-0,7469 |

0,1327 |

1,0746 |

|

13 |

0,7372 |

-0,0185 |

-0,3565 |

0,5435 |

-0,0136 |

-0,2628 |

0,0003 |

0,0066 |

|

14 |

0,9784 |

0,1339 |

-0,0257 |

0,9573 |

0,1310 |

-0,0251 |

0,0179 |

-0,0034 |

|

15 |

1,0315 |

0,0285 |

0,0186 |

1,0640 |

0,0294 |

0,0192 |

0,0008 |

0,0005 |

|

16 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

17 |

1,5733 |

0,2879 |

0,1926 |

2,4753 |

0,4530 |

0,3030 |

0,0829 |

0,0554 |

|

18 |

4,1628 |

0,4713 |

0,7590 |

17,3289 |

1,9619 |

3,1596 |

0,2221 |

0,3577 |

|

Итого: |

26,1114 |

1,6567 |

-9,0048 |

69,6854 |

4,8072 |

1,1324 |

0,7279 |

2,0242 |

Решим это уравнение методом Крамера.

А = 26,1114

1,6567

26,1114 1,6567

69,6854 4,8072

4,8072 0,7279

= 17-69,6854 ■ 0,7279 + 26,1114 • 4,8072 • 1,6567 +

Дискриминантный анализ выборки предприятий сферы обслуживания на предмет банкротства

тельно отклоняется от КТЛ других предприятий, то мы пренебрежем им при расчетах.

Параметры а, Ьх, Ь2 выбираются таким образом, чтобы сумма квадратов отклонений эмпирических значений z( от теоретических значений zz была минимальна:

п s=^.e,-z,)1 =

Z=1

п

= ^(« + 6, -хи + b2 -x2l -z^2 ->min. ы

На основании необходимого условия экстремума функции трёх переменных имеем:

+26,1114-4,8072 • 1,6567 -1,6567 • 69,6854 • 1,6567 - 26,1114 • 26,1114-0,7279 - 4,8072 • 4,8072 • 17 = = 862,3080 + 207,9535 + 207,9535-191,2624 - 496,2860 - 392,8559 = 197,8107.

-9,0048 26,1114 1,6567

1,1324 69,6854 4,8072

= -9,0048 • 69,6854 • 0,7279 + 26,1114 • 4,8072 • 2,0242 +

2,0242 4,8072 0,7279

+1,1324 • 4,8072 • 1,6567 - 2,0242 • 69,6854 • 1,6567 -1,1324 • 26,1114 • 0,7279 + 4,8072 • 4,8072 х х9,0048 = -456,7595 + 254,0831 + 9,0185 - 233,6894 - 21,5229 + 208,0935 = -240,7767.

А6 = 26,1114

1,6567

-9,0048 1,6567

1,1324 4,8072

2,0242 0,7279

= 17 • 1,1324 • 0,7279 - 9,0048 • 4,8072 • 1,6567 +

+26,1114-2,0242 • 1,6567 -1,6567 ■ 1,1324 • 1,6567 + 26,1114 • 9,0048 • 0,7279 --4,8072-2,0242-17 = 14,0127-71,7150 + 87,5644-3,1080 + 171,1496-165,4225 = 32,4812.

17 26,1114 -9; 0048

А„- = 26,1114 69,6854 1,1324 = 17 • 69,6854-2,0242 + 26,1114-1,1324-1,6567-

1,6567 4,8072 2,0242

-26,1114 • 4,8072 • 9,0048 +1,6567 • 69,6854 • 9,0048 - 26,1114 • 26,1114 • 2,0242 - 4,8072 х х 1,1324 • 17 = 2397,9722 + 48,9862 - ИЗО, 3070 +1039,5844 -1380,1101- 92,5424 = 883,5833.

Д„ = -240,7767 Д “ 197,8107

= -1,2172,

Ъ_А _ 32,4812 ” А “197,8107

= 0,1642,

Дс = 883,5833 Д "197,8107

= 4,4668.

Получим следующую зависимость: Z = -1,2172 + 0,1642 -КТЛ + 4,4668 • ЭР.

Эта функция изображается в виде линии, являющейся геометрическим местом точек, для которых Z = 0.

Для построения графика предположим: ЭР = 0, тогда

Z = -l, 2172 + 0, 1642-КТЛ+ 4, 4668-0 = 0, отсюда КТЛ = 7,4129;

ЭР = 0,20, тогда

Z = -l, 2172 + 0,1642-7(777 + 4,4668-0,20 = 0, отсюда КТЛ = 1,9720.

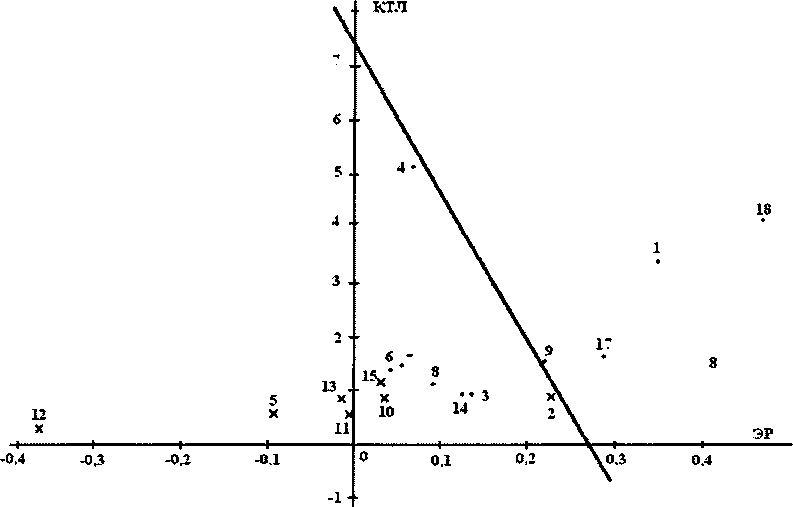

График функции для металлургических предприятий приведён на рис. 3.

График дискриминантной функции показывает, что фирмам, расположенным выше дискриминантной линии, а также имеющим Z >0, банкротства не грозят, тогда как фирмы, расположенные ниже линии, а также имеющие Z <0, могут в ближайшем будущем обанкротиться.

На графике видно, что по анализу данной подборки наблюдаются пять отклонений от сформированной зависимости, когда месторасположение точки на графике не соответствует сделанным выводам (т. 3, 4, 7, 8, 14). Это составляет ~ 28 % погрешности, что позволяет считать дискриминантный анализ прогнозирования банкротства достаточно точным.

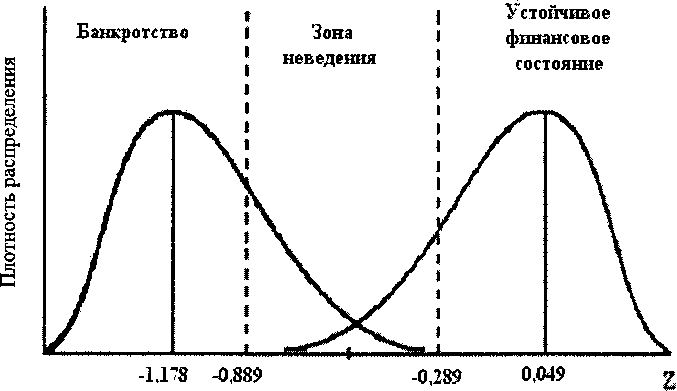

Распределение вероятностей значений Z можно отразить графически (рис. 4).

Среднее значение Z для предприятий, которым не грозит банкротство, составляет.

Zcp = +0,049 (определяется как среднее арифметическое значений отсутствия банкротства по табл. 6). Для потенциальных банкротов Zcp = -1,178.

Рис. 4 можно интерпретировать следующим образом:

-

- если Z £- 0,889, вероятность банкротства высока;

-

- если Z >- 0,289, вероятность банкротства фирмы очень мала;

-

- интервал - 0,889

Полученные результаты показывают, что в критических значениях КТЛ = 2,0 и КОСС > = 0,1, официально утвержденных Постановлением Правительства РФ от 20.05.1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» и Распоряжением ФУДН России от 12.04.1994 г.

Рис. 3. Дискриминантная функция предприятий металлургии. Условные обозначения: • - банкротство не грозит; х-банкротство возможно

Рис. 4. Распределение вероятностей значения индекса Z для предприятий металлургической отрасли

Таблица 6 Дискриминантный анализ выборки металлургических предприятий на предмет банкротства

|

Предприятие |

КТЛ |

ЭР |

Факт банкротства |

Индекс Z |

|

1 |

3,3746 |

0,3519 |

Нет |

0,9088 |

|

2 |

0,8104 |

0,2297 |

Да |

-0,0581 |

|

3 |

0,9480 |

0,1467 |

Нет |

-0,4063 |

|

4 |

5,1104 |

0,0624 |

Нет |

-0,0993 |

|

5 |

0,5676 |

-0,0950 |

Да |

-1,5483 |

|

6 |

1,2969 |

0,0401 |

Да |

-0,8251 |

|

7 |

1,3714 |

0,0451 |

Нет |

-0,7906 |

|

8 |

1,1106 |

0,0925 |

Нет |

-0,6217 |

|

9 |

1,4780 |

0,2153 |

Нет |

0,0128 |

|

10 |

0,7873 |

0,0377 |

Да |

-0,9195 |

|

11 |

0,5198 |

-0,0085 |

Да |

-1,1698 |

|

12 |

0,2532 |

-0,3643 |

Да |

-2,8029 |

|

13 |

0,7372 |

-0,0185 |

Да |

-1,1788 |

|

14 |

0,9784 |

0,1339 |

Нет |

-0,4584 |

|

15 |

1,0315 |

0,0285 |

Да |

-0,9205 |

|

16 |

6674,7874 |

0,0000 |

Нет |

1094,7829 |

|

17 |

1,5733 |

0,2879 |

Нет |

0,3271 |

|

18 |

4,1628 |

0,4713 |

Нет |

1,5715 |

№ 31-р [1] и используемых при установлении неплатежеспособности, принятии экспертных решений о введении на предприятии внешнего управления или конкурсного производства, о наличии признаков умышленного или фиктивного банкротства, оценки по КТЛ и КОСС не могут быть четко обозначенными. На нормативное значение этих показателей могут оказывать влияние помимо финансовых факторов специфика отрасли, региона, временные факторы, политические, экономические, социальные, демографические и др.

Полученные в настоящем исследовании данные свидетельствуют, что для диагностики неплатежеспособности и неудовлетворительной структуры баланса более подходящим является введение диапазонных нормативных значений КТЛ и КОСС с учетом специфики для каждого региона и отрасли.

Список литературы Значения финансовых показателей как факт банкротства предприятий

- Методические указания по оценке финансового состояния предприятий//Экономика и жизнь. 1994. № 44.