Золотое правило фискальной стабильности в Европе

Автор: Алехин Борис Иванович

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 2 (26), 2012 года.

Бесплатный доступ

Анализируются причины дискуссии о введении золотого правила государственных финансов в еврозоне, выявляются отличия реформированного Пакта о стабильности и росте от заключенного в марте 2012 г. Договора о стабильности, координации и управлении. Показана сильная положительная зависимость роста долговой нагрузки от ухудшения сальдо структурного бюджета в еврозоне.

Бюджет, дефицит, долг, золотое правило государственных финансов

Короткий адрес: https://sciup.org/14915074

IDR: 14915074

The golden rule of fiscal stability in Europe

The article analyses the reason for the dispute over the introduction of the golden rule of state finances in the euro-zone and reveals the difference between the reformed Stability and Growth Pact and the Treaty on Stability, Coordination and Governance signed in March 2012. It shows a strong positive dependence of the growth of debt load on the deterioration of account balance of the structural budget in the euro-zone.

Текст научной статьи Золотое правило фискальной стабильности в Европе

У европейского кризиса есть одно важное измерение, касающееся асимметрии макроэкономического регулирования. В развитых странах с федеративным устройством федеральный бюджет составляет внушительную долю ВВП, федеральное правительство координирует бюджетную политику с денежной политикой центрального банка ради макроэкономиче- ской стабильности. Стабилизационная функция не может быть оставлена на усмотрение субъектов федерации. Бюджет ЕС равен 1% союзного ВВП. Он всегда должен балансироваться и представляет набор весьма негибких программ расходов на несколько лет, поэтому не может быть инструментом автоматической стабилизации или «ручного» исправления макроэкономических дисбалансов. Стабилизационная функция остается за субъектами ЕС, тогда как денежная политика сосредоточена в руках Европейского центрального банка. Эта асимметрия обеспечила союзу кризис в фискальной плоскости.

Новый бюджетный пакт

Кроме сторонников реформирования ПСР были сторонники замены его классическим, золотым правилом с двойным бюджетом. По мнению Марко Бассетто и Томаса Сарджента, «предложения отделять текущие расходы от капитальных обсуждались как серьезная альтернатива на случай, если в ближайшем будущем маастрихтские критерии придется изменить»3. Последней иллюстрацией золотого правила в его наднациональном варианте стало предложение министра экономики и финансов Италии в 20082011 гг. Джулио Тремонти разработать инвестиционную программу для ЕС и удалить капитальные расходы по этой программе из 3%-го лимита.

По мнению сторонников двойного бюджета, ПСР содержит серьезную ошибку: он не разрешает (но и не запрещает!) амортизировать капитальные расходы. Исправление этой ошибки означало бы включение в бюджет процентных расходов и амортизации и исключение чистых инвестиций, т.е. двойное бюджетирование. Исправление казалось важным по следующим причинам.

Во-первых, с теоретической точки зрения исключение капитальных расходов из 3%-го лимита связано с необходимостью распределять капитальные расходы на весь срок полезной службы государственных активов. С эмпирической точки зрения оно проистекает из тенденции к относительному сокращению государственных инвестиций. За период с начала 1970-х до конца 1990-х гг. валовые государственные инвестиции 12 стран-участниц Экономического и монетарного союза сократились с 4% ВВП до менее чем 2,5%. Частично в этом повинен ПСР. По данным Фабрицио Балассонэ и Даниэль Франко, в 1980-1990-х гг. и после перехода на евро фискальная консолидация на основе ПСР сопровождалась сокращением капитальных расходов3.

Дополнительные государственные инвестиции даже очень понадобятся, если ЕС намерен стать «самой инновационной зоной в мире» (рекомендация Лиссабонского саммита). «Фискальная консолидация — необходимое условие возврата к повышенным темпам экономического роста и занятости… Но занимаясь консолидацией, следует уделять особое вни- мание приоритету расходов, которые являются инвестициями в будущий рост с упором на образование, исследования и инновации»4, — говорится в заключительном документе мартовского 2012 г. саммита глав стран-участниц ЕС в Брюсселе.

Во-вторых, долговая нагрузка со временем сравнялась бы с долей государственного капитала в ВВП. Можно по-разному объяснять, почему оптимальная долговая нагрузка не должна равняться нулю, но финансирование инвестиционных проектов с высокой доходностью — один из главных аргументов.

В-третьих, бюджет стал бы прозрачным. Неспособность отделять капитальные расходы от текущих является стимулом для внебюджетного заимствования. Отделение текущего бюджета от капитального и увод последнего во внебюджетные организации — прочная традиция в государственных финансах5. По оценке Дональда Аксельрода, в США эту традицию к концу 1980-х гг. представляли 35 тыс. внебюджетных организаций (public authorities), в Германии — 5 тыс., в Великобритании — около 3 тыс., в Японии — свыше 3 тыс., во Франции и Канаде — сотни. Плохо то, что бюджет этих организаций сегодня непрозрачен. Валовые инвестиции не отделяются от чистых, тем самым не признается, что амортизация государственного капитала есть вид текущих расходов и поэтому должна учитываться в консолидированных счетах государства. У внебюджетных организаций нет четкого лимита на заимствование. Эмитируемые облигации гарантированы государством, но эти гарантии не оприходуются в книгах государства, а долг внебюджетных организаций скрыт от общественности.

В-четвертых, исключение чистых инвестиций из бюджета помогло бы и в краткосрочном плане. Возьмем Германию, где такое исключение не имело бы значения, так как чистые государственные инвестиции здесь близки к нулю. При нынешнем «ошибочном» ПСР и допущении, что германский выпуск несколько ниже своего потенциала большую, чтобы оправдать почти полное пересечение 3%-й маржи безопасности, Германия должна сократить свой дефицит не менее чем на 0,8% ВВП. При исправленном ПСР фискальная акция тоже потребовалась бы, но совсем другого рода: вместо сокращения дефицита нужно было бы заменить текущие расходы равноценными капитальными расходами.

Когда на Европу обрушился кризис, стало ясно, что ПСР исчерпал себя как средство прозрачности, эффективности и гибкости государственных финансов. Верх взяли приверженцы золотого правила, но не классического с его двойным бюджетом, а модифицированного — с одинарным бюджетом и «потолком» для структурного компонента. Модифицированное правило не что иное, как СБО. Только теперь пришло время собирать камни: от страновых СБО предстоит вернуться к единому СБО, отмененному в 2005 г.

Всесоюзными лоббистами золотого правила стали германский канцлер Ангела Меркель и французский президент Николя Саркози. Они вознамерились «усились и гармонизировать золотое правило на европейском уровне, чтобы бюджеты всех 17 государств еврозоны подчинялись конституционному правилу, которое заставит их двигаться в сторону равновесия»6.

Пример подала Германия. В 2009 г. была принята конституционная поправка, ограничивающая с 2015 г. структурный дефицит 0,35% ВВП. Поправка, однако, не делает различий между текущими и капитальными расходами. В сентябре 2011 г. в Испании была проведена конституционная реформа, обязывающая парламент принять закон об ограничении с 2020 г. структурного дефицита 0,4% ВВП. Испанская реформа тоже не делает различий между текущими и капитальными расходами. Тогда же сходную конституционную реформу одобрила нижняя палата итальянского парламента. Шаги в сторону конституционного закрепления бездефицитного бюджета были сделаны во Франции и Венгрии.

Кульминацией усилий по наведению фискального порядка стало принятие ДСКУ. Он унаследовал от ПСР 3%-й лимит дефицита, 60%-й лимит долга, страновые СБО для переходного периода, положение о избыточном дефиците и некоторые другие положения. Этот пакт не содержит много новых идей, но уже одно обязательство подписантов соблюдать ПБС имеет далекоидущие последствия для экономического управления в Европе. Чтобы получить от ПБС максимальный эффект, Германия настаивала на включении его в национальные конституции, но была вынуждена отступить из-за протестов других стран, ссылавшихся на необходимость референдума в таких случаях. Было решено, что в течение года со дня вступления ДСКУ в силу все страны включат это правило в свое законодательство, желательно на конституционном уровне.

Статья 3 ДСКУ, где фигурирует ПБС, можно разделить на превентивную и коррективную части.

В превентивной части читаем:

«а) Бюджет общего правительства будет сбалансированным или профицитным.

-

б) Правило в пункте (а) будет считаться выполненным, если годовой структурный бюджет общего правительства достиг специфического для страны среднесрочного ориентира, установленного реформированным Пактом о стабильности и росте, и затем не будет превышать 0,5% валового внутреннего продукта в рыночных ценах.

-

в) Стороны договора могут временно отклоняться от своих среднесрочных ориентиров или пути к ним только в исключительных обстоятельствах.

-

г) Там, где отношение правительственного долга к ВВП намного меньше 60% и вероятность долгосрочной неустойчивости государствен-

- ных финансов мала, нижний предел указанного в пункте (б) среднесрочного ориентира может достигать структурного дефицита, не превышающего 1,0% валового внутреннего продукта в рыночных ценах».

Структурный дефицит — это фактический дефицит, очищенный от влияния делового цикла и разовых фискальный акций. Обычно он является результатом бюджетной политики, оставленной на усмотрение политиков. ПБС сужает поле для «ручного» маневра доходами и расходами бюджета. Этого и добивались Германия и Франция, когда подталкивали соседей по ЕС заключить ДСКУ.

Откуда взялся 0,5%-й ограничитель структурного дефицита? «Доходы и расходы, — гласит ст. 115 германской Конституции, — должны, в принципе, балансироваться без помощи кредита. Этот принцип соблюдается, когда заемные средства не превышают 0,35% номинального валового внутреннего продукта»8. Навязывать столь жесткий лимит фискальным «разгильдяям» (вроде Греции) было бы нереалистично. Поэтому немцы добавили к нему 0,15%.

«Исключительные обстоятельства» — это неподконтрольное государству чрезвычайное событие, сильно вляющее на его фискальную позицию, или глубокий экoномический спад. Если из-за них дефицит превысит 3% ВВП, то пострадавший не подпадет под процедуру устранения избыточного дефицита и другие санкции, предусмотренные на случай нарушения 3%-го лимита. Таким образом, сохраняется поле для антициклического маневра бюджетом и чрезвычайных фискальных мер. В еврозоне и всем ЕС влияние делового цикла на бюджет государства огромно, о чем свидетельствует почти единичная корреляция фактического сальдо бюджета и разности между фактическим и потенциальным ВВП (output gap) в 1997-2009 гг.9. Неудивительно, что глубокий экономический спад считается в ДСКУ исключительным обстоятельством, оправдывающим отклонение от СБО.

В коррективной части ст. 3 читаем:

«д) В случае значительного отклонения от среднесрочного ориентира или пути к нему автоматически включится коррекционный механизм. В механизм будет включено обязательство стороны договора принять меры для устранения отклонения за определенный период времени».

Если какая-либо сторона договора обнаружит, что через год после вступления ДСКУ в силу другая сторона не отразила ст. 3 в своем законодательстве и не создала у себя коррекционный механизм, то она может подать иск в Европейский суд и потребовать введения санкций против нарушителя.

К коррективным положениям ДСКУ следует отнести и ст. 5:

«1. Стороны договора, находящиеся под процедурой устранения избыточного дефицита, разработают программу бюджетного и экономического партнерства с детальным описанием тех структурных реформ, которые обеспечат эффективную и устойчивую коррекцию их избыточного дефицита.

-

2. Выполнение программы и соответствующих ей годовых бюджетных планов будут мониторить комиссия и совет».

Добавим к этому еще три «страшилки»:

-

• национальные конституционные суды будут наблюдать за выполнением ПБС;

-

• государство, полагающее, что сосед по ЕС нарушает фискальные правила, сможет подать на него иск в Европейский суд;

-

• автоматизм санкций: государства еврозоны полуавтоматически поддержат рекомендацию комиссии подвергнуть нарушителя процедуре устранения избыточного дефицита.

Итак, каждой стороне договора, желающей остаться в ЕС, предстоит потратить несколько лет на освоение новой культуры стабильности и достижение своего СБО. Поскольку СБО — сальдо структурного бюджета, довести фактическое структурное сальдо до СБО можно только явным и прямым вмешательством государства, например, сокращением расходов и (или) повышением налоговых ставок. Когда период «ручной» фискальной конвергенции закончится, придется ежегодно сводить структурный бюджет почти к балансу или с профицитом, а общий — с дефицитом не более 3% ВВП. Прежние попытки поддерживать фискальную дисциплину в еврозоне посредством ПСР оказались неэффективными, когда стало ясно, что санций за нарушение пакта не будет. Кары за отступничество ужесточены. Это, видимо, и есть ответ на вопрос: как в ЕС собираются ежегодно соблюдать 0,5%-й лимит, если только за 2006-2011 гг. 9 государств еврозоны 25 раз нарушили 3%-й лимит, а на начало февраля 2012 г. в процедуре устранения избыточного дефицита находилось 14 государств еврозоны и 23 страны-участницы ЕС?

Структурный дефицит и долг

Золотое правило — одно из нормативных положений некогда влиятельной классической концепции здоровых финансов. Здоровые финансы — значит ежегодно балансировать бюджет или сводить его с легким профицитом. «Государство, имеющее очень большие профициты, управляется так же плохо, как государство, имеющее очень большие дефициты. Наилучшее практическое правило — стремиться к незначительному превышению доходов над расходами, чтобы не дать дефициту и шанса»10, — писал в 1912 г. Чарльз Бастебл в отношении государственных финансов. Чтобы «не дать дефициту и шанса», следует подбирать источники финансирования расходов в зависимости от их характера и срока. «Государственная политика может предусматривать строительство крупных общественных зданий, фортификационных систем, железных дорог и каналов. Подобные расходы относятся на капитал, а не на доходы и, конечно, являются экстраординарными. Единственное правило в этом случае — покрывать экстраординарные расходы экстраординарными доходами, коими являются заемные средства» 11.

Это и есть золотое правило — финансировать инвестиции заемными средствами, чтобы, как писал Бастебл, «не беспокоить… всю налоговую систему», а для лучшего учета и контроля разводить текущие и капитальные расходы по разным бюджетам. Тогда в капитальном бюджете чистые инвестиции равны чистому заимствованию, а текущий бюджет либо сбалансирован (налоги равны текущим расходам), либо слегка профицитен (не все налоги пошли в расход). Очень похоже на ПБС — ежегодно сводить бюджет почти к балансу или с профицитом. Но только на первый взгляд.

Свое право на существование золотое правило берет из макроэкономической теории. При прочих равных условиях «набег» государства на кредитный рынок с целью финансирования дефицита оборачивается ростом уровня процента. Если норма прибыли не успевает в своем росте за уровнем процента, то в закрытой экономике частные заемщики остаются ни с чем и экономический рост замедляется. Но если государство не проедает заемные средства, а инвестирует их под тот же процент, что и частные предприниматели, то накопление капитала ускоряется, как и экономический рост. В казну поступают дополнительные налоги, и государственные инвестиции окупаются.

Однако здоровые финансы и здоровая современная экономика — не одно и то же. Золотое правило, возведенное в ранг закона, становится прокрустовым ложем антициклической бюджетной политики, так как бюджет надо балансировать каждый год независимо от состояния экономики. Оно приближает и углубляет рецессию, не позволяя государству наращивать совокупный спрос путем займов. Вот почему его можно назвать проциклическим.

В 1940-х гг. здоровые финансы угодили под каток кейнсианской революции. «Теперь мы можем освободиться от старой, узкой концепции балансирования бюджета и двинуться к новой, более широкой концепции балансирования всей экономики»12, — писал Хью Далтон в защиту термина «кейнсианская революция». Золотое правило уцелело, но было модифицировано в свете стабилизационной теории дефицита и долга: текущий бюджет балансируется не ежегодно, а за весь деловой цикл, и тогда все, что государство занимает в рамках цикла, идет не только на финансирование государственных инвестиций, но и на покрытие циклического дефицита. Иначе говоря, дефицит создают не только государственные инвестиции, бенефициарами которых являются будущие поколения, но и текущие расходы на поддержание занятости и дохода ныне здравствующих.

Модифицированное золотое правило отражает важную роль бюджетной политики в смягчении рецессии и сдерживании бума. Государство может сводить бюджет с дефицитом в плохие времена, либо полагаясь на автоматические стабилизаторы, либо «вручную», наращивая расходы и (или) сокращая налоги, чтобы запустить слабую экономику в рост. Если известны параметры делового цикла, то дефицит балансируется профицитом, возникающим из-за роста налогов и сокращения расходов в хорошие времена, и государство выходит из цикла без долга. Такой бюджетнополитической симметрии добивается Совет министров ЕС от субъектов союза. «Совет считает, что посредством ужесточения фискальной дисциплины должен быть достигнут более симметричный подход к фискальной политике в периоды экономического восстановления. Государства-члены должны обязаться на европейском уровне активно консолидировать свои финансы в хорошие времена. Презумпция — использовать дополнительные доходы для снижения дефицита и долга»13.

Что касается двойного бюджета, то в большинстве стран-участниц ЕС достигнут высокий уровень интеграции текущих и капитальных расходов. Там осознали, что провести четкую грань между текущими и капитальными расходами порой невозможно, а повышать эффективность распределения ресурсов и управленческих решений лучше в рамках единого среднесрочного плана доходов и расходов14. Вот почему ДСКУ и конституционные поправки о бюджетной сбалансированности не делают различия между текущими и капитальными расходами. Государства еврозоны могут соблюдать ПБС, не разбивая бюджет на текущий и капитальный.

Классическое золотое правило обязывает ежегодно балансировать бюджет, очищенный от капитальных расходов (текущий бюджет), а ПСБ обязывает ежегодно сводить почти к балансу или с профицитом бюджет, очищенный от циклических колебаний (структурный бюджет). Текущий бюджет включает расходы на государственное потребление, социальные трансферы частному сектору и амортизацию государственных инвестиций, а структурный отражает тренд фискальной позиции государства в среднесрочном плане.

Структурный дефицит указывает на то, что государство вкладывается в будущее страны (например, в инфраструктуру и человеческий капитал). Если государство считает, что инвестиции ускорят экономический рост, а тот принесет больше налогов, то оно должно финансировать инвестиции заемными средствами. Почти все государства еврозоны и еврозона в целом имели в 2008-2011 гг. структурный дефицит, повышенный спрос на заемные средства и, как результат, повышенный сверхлимитный долг (табл. 4).

Таблица 4. Динамика сальдо первичного структурного бюджета общего правительства, % ВВП

|

Государство |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Австрия |

0,4 |

-0,1 |

-1,3 |

-0,4 |

0,0 |

|

Бельгия |

1,9 |

0,0 |

0,5 |

0,6 |

-0,3 |

|

Германия |

2,5 |

1,8 |

0,5 |

0,9 |

1,9 |

|

Греция |

-4,6 |

-8,9 |

-3,0 |

-0,7 |

-0,4 |

|

Ирландия |

-6,0 |

-7,9 |

-7,2 |

-5,7 |

-3,9 |

|

Испания |

-2,2 |

-6,8 |

-5,1 |

-2,1 |

-1,4 |

|

Италия |

1,8 |

0,8 |

1,4 |

2,1 |

2,8 |

|

Кипр |

2,7 |

-3,3 |

-2,9 |

-2,1 |

-2,4 |

|

Люксембург |

2,6 |

1,9 |

0,5 |

0,8 |

0,1 |

|

Мальта |

-2,4 |

-0,2 |

-1,3 |

0,0 |

0,0 |

|

Нидерланды |

1,7 |

-1,4 |

-1,7 |

-0,4 |

0,9 |

|

Португалия |

-0,5 |

-5,9 |

-6,1 |

-1,2 |

1,7 |

|

Слования |

-3,0 |

-6,1 |

-5,9 |

-3,3 |

-3,1 |

|

Словения |

-3,5 |

-2,2 |

-1,4 |

-1,1 |

-1,3 |

|

Финляндия |

3,9 |

1,9 |

1,4 |

2,0 |

2,1 |

|

Франция |

-0,7 |

-3,2 |

-2,5 |

-1,3 |

-0,8 |

|

Эстония |

-3,8 |

0,1 |

-0,3 |

-0,7 |

-0,8 |

|

В целом |

0,6 |

-1,4 |

-1,2 |

0,0 |

0,6 |

Источник : European Economy. 3/2011, p. 24.

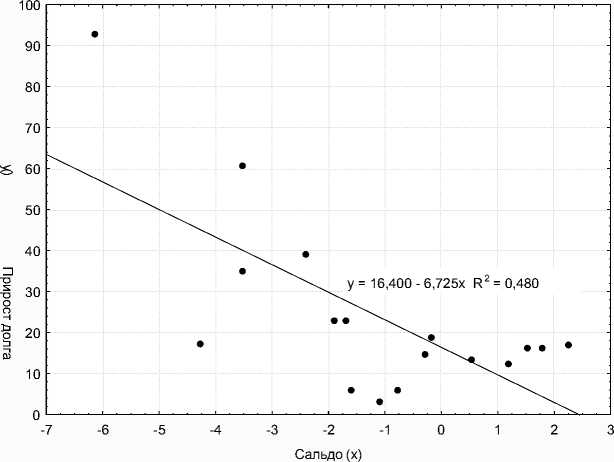

Чтобы продемонстрировать связь между сальдо структурного бюджета и долгом, усредним сальдо первичного структурного бюджета и прирост долга государств еврозоны за 2008-2012 гг. (табл. 5) и затем подвергнем эти средние регрессионному анализу.

Таблица 5. Сальдо первичного структурного бюджета и прирост долга в среднем за 2008-2012 гг., % ВВП

|

Государство еврозоны |

Сальдо |

Прирост долга |

|

Австрия |

-0,3 |

14,7 |

|

Бельгия |

0,5 |

13,3 |

|

Германия |

1,5 |

16,1 |

|

Греция |

-3,5 |

60,7 |

|

Ирландия |

-6,1 |

92,9 |

|

Испания |

-3,5 |

34,9 |

|

Италия |

1,8 |

16,2 |

|

Кипр |

-1,6 |

6,0 |

|

Люксембург |

1,2 |

12,4 |

|

Мальта |

-0,8 |

5,9 |

|

Нидерланды |

-0,2 |

18,7 |

|

Португалия |

-2,4 |

39,1 |

|

Словакия |

-4,3 |

17,2 |

|

Словения |

-1,9 |

22,9 |

|

Финляндия |

2,3 |

17,0 |

|

Франция |

-1,7 |

22,9 |

|

Эстония |

-1,1 |

3,2 |

Источ ник : табл. 2 и 4.

Оказалось, что с ухудшением сальдо на 1% прирост долга повышается на 6,7%. Например, если бы сальдо структурного бюджета австрийского правительства упало до -1,3% ВВП, то прирост его долга повысился бы до 21,4% ВВП. Наша простая регрессионая модель объясняет почти 50% вариации прироста долга (рис. 1), остальное приходится на операции «ниже линии», прочие разовые фискальные акции государства и циклический дефицит, пока не сбалансированный циклическим профицитом.

Рис. 1. Зависимость прироста долга от сальдо первичного структурного бюджета в среднем за 2007-2012 гг., % ВВП

Макроэкономисты считают, что хорошая бюджетная политика должна, во-первых, обеспечивать умеренную и устойчивую долговую нагрузку на экономику; во-вторых, позволять долговой нагрузке меняться в унисон с деловым циклом: быть выше тренда в плохие времена и ниже — в хорошие. ДСКУ подчеркивает необходимость придерживаться явной траектории возврата к умеренно-устойчивым 60% ВВП. Но ПСБ впечатляет своей жесткостью. Если неуклонно соблюдать ПСБ на протяжении нескольких лет, то фактическая долговая нагрузка окажется ниже той, которую можно считать умеренной и устойчивой. Она будет тяготеть к отношению среднего дефицита и среднего темпа прироста ВВП. Как подсчитал Карл Уэлан, страна с 4%-м средним темпом роста ВВП и средним дефицитом макси- мум 1% ВВП получит долг максимум 25% ВВП, что намного меньше, чем требуется для экономической стабилизации15. ПСБ («этот ограничитель долга», по выражению Баррозо) могло бы стать своеобразной гирей на ногах государства, пытающегося балансировать на волнах делового цикла. Но вспомним: глубокий экономический спад считается в ДСКУ исключительным обстоятельством, оправдывающим отклонение от СБО. Другими словами, ДСКУ не мешает государству заниматься долговым финансированием циклического дефицита.

Можно было бы считать, что ПСБ провоцирует государства еврозоны сокращать инвестиции. Но с конца 1990-х гг. связь между фикальными ограничениями и капитальными расходами исчезла. Несмотря на колебания своей фискальной позиции, государства еврозоны продолжали наращивать инвестиции (вплоть до 2010 г.). Теперь уже не кажется, что инвестиции финансируются по остаточному принципу.

Список литературы Золотое правило фискальной стабильности в Европе

- Speech by President Barroso at the EP debate on the conclusions of the December European Council//European Union. URL: http://europa.eu/rapid/pressReleasesAction.do?reference=SPEECH/11/880&format=HTML&aged=0&language=EN&guiLanguage=en.

- Bassetto M., Sargent T. Politics and Efficiency of Separating Capital and Ordinary Government Budgets//NBER Working Paper 11030. January, 2005. P. 1.

- Balassone F., Franco D. Public Investment, the Stability Pact and the ‘Golden Rule’//Fiscal Studies. 2000. №. 2.

- European Council, Brussels, Conclusions. 1/2 March, 2012. P. 3//European Union. URL: http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ec/128520.pdf.

- Axelrod D. Shadow Government. The Hidden World of Public Authorities and How They Control Over $1 Trillion of Your Money. N. Y.: John Wiley & Sons, 1992. P. 17.

- Rolling blog: Eurozone crisis//Financial Times. URL: http://blogs.ft.com/the-world/2011/12/rolling-blog-eurozone-crisis/#ixzz1ffqkkcDW

- Basic Law for the Federal Republic of Germany. P. 105//Deutscher Bundestag. URL: https://www.btg-bestellservice.de/pdf/80201000.pdf.

- European Economy. 2011. Vol. 1. P. 65-66.

- Bastable Ch. Public Finance. L.: Macmillan and Co., 1917. Paragraph I.I.8//Library of Economics and Liberty. URL: http://www.econlib.org/library/Bastable/bastbPF.html.

- Dalton H. Principles of Public Finance. 4th ed. L.: Routledge and Kegan Paul, 1954. P. 221.

- Presidency Conclusions -Brussels, 22 and 23 March, 2005. P. 29//European Union. URL: http://register.consilium.europa.eu/pdf/en/05/st07/st07619-re01.en05.pdf.

- Jacobs D. Capital Expenditures and the Budget. P. 7//International Monetary Fund. URL: http://blog-pfm.imf.org/files/capital-expenditures-and-the-budget.pdf.

- Whelan K. Golden rule or golden straightjacket?//VOX. http://www.voxeu.org/index.php?q=node/7663.