Адаптация цепей поставок черной металлургии России к геополитическим вызовам: от переориентации потоков к изменению финансовых результатов

Автор: Петров С.П., Печенская-Полищук М.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая экономика

Статья в выпуске: 6 т.18, 2025 года.

Бесплатный доступ

Для Института экономики и организации промышленного производства Сибирского отделения Российской академии наук и Вологодского научного центра Российской академии наук изучение отраслевого и корпоративного развития черной металлургии и ее влияния на экономический рост играет особо важную роль ввиду территориального базирования производственных мощностей. Многолетние исследования сформировали серьезную методологическую и практическую базу, позволяющую понять закономерности пространственного распределения потоков внутри цепей поставок черной металлургии России. При этом трансформация внешних и внутренних условий смещает фокус внимания на новые аспекты исследования, расширяя и углубляя его. В рамках данной статьи рассматривается пространственная реконфигурация потоков внутри цепей поставок российской отрасли черной металлургии под воздействием новых геополитических шоков и вызовов. В фокусе анализа – три ключевых региона: Сибирь, Урал и Северо-Запад, представляющие собой важные центры производства и потребления металлургической продукции. На их примере проанализировано изменение логистических связей, направлений поставок сырья и готовой продукции в условиях усиления геополитической нестабильности, а также выявлены факторы, определившие эффективность пространственного перераспределения потоков в цепях поставок в одной из ключевых для страны отраслей. В работе анализируется, каким образом геополитические шоки стимулируют переориентацию потоков. Особое внимание уделено анализу влияния этих изменений на итоговый финансовый результат деятельности промышленных предприятий. Исследование основано на анализе статистики и данных публичной отчетности компаний. Статья представляет интерес для специалистов в области экономики, логистики, регионального развития и для представителей металлургической отрасли.

Черная металлургия, цепи поставок, материальные потоки, финансовые потоки, пространственное распределение, фокусная фирма, геополитические шоки, внешние шоки, санкции

Короткий адрес: https://sciup.org/147252753

IDR: 147252753 | УДК: 338.45 | DOI: 10.15838/esc.2025.6.102.5

Adaptation of Russian ferrous metallurgy supply chains to geopolitical challenges: From reorientation of flows to changes in financial results

For the Institute of Economics and Industrial Engineering of the Siberian Branch of the Russian Academy of Sciences and Vologda Research Center of the Russian Academy of Sciences, the study of sectoral and corporate development in ferrous metallurgy and its impact on economic growth is of particular importance due to the territorial location of production facilities. Years of research have established a robust methodological and practical foundation for understanding the patterns of spatial distribution of flows within Russia's ferrous metallurgy supply chains. Concurrently, the transformation of external and internal conditions shifts the research focus to new aspects, broadening and deepening the inquiry. The paper examines the spatial reconfiguration of flows within the supply chains of the Russian ferrous metallurgy industry under the influence of recent geopolitical shocks and challenges. The analysis focuses on three key regions: Siberia, the Urals, and the Northwest, which represent major centers for the production and consumption of metallurgical products. Using these regions as case studies, the article analyzes changes in logistics linkages and in the directions of raw material and finished product supplies amid heightened geopolitical instability. It also identifies the factors that determined the effectiveness of the spatial redistribution of flows within the supply chains of one of the country's key industries. The work analyzes how geopolitical shocks stimulate the reorientation of flows. Particular attention is paid to assessing the impact of these changes on the final financial performance of industrial enterprises. The research is based on the analysis of statistics and corporate public reporting data. The article is of interest to specialists in economics, logistics, regional development, and representatives of the metallurgical industry.

Текст научной статьи Адаптация цепей поставок черной металлургии России к геополитическим вызовам: от переориентации потоков к изменению финансовых результатов

В конце XX и начале XXI века в мировой экономике в результате доминирования концепции глобализации была достигнута высокая степень пространственного распределения цепей поставок и их зависимости от мировых рынков. Вместе с тем, при всех преимуществах формирование глобальных цепей стало причиной снижения экономической безопасности отдельных стран, их уязвимости к геополитическим событиям, общемировым трендам и другим вызовам. Для сохранения возможности противостояния им возросла потребность понимания как дестабилизирующих отраслевые рынки факторов и внешних шоков, так и состава цепей поставок, поскольку их участники связаны между собой технологически и экономически, следовательно, распространение эффектов от воздействия шоков в одном из звеньев поставок определяет результативность всей цепи.

Геополитические события 2022 года привели к введению рядом стран санкций против конкретных лиц, предприятий и отраслей России.

В результате сложилась необходимость перестройки некоторых параметров российской экономики, интегрированной в мировые рынки. Серьезным вызовам подвергся целый спектр отраслей, среди которых черная металлургия, машиностроение, энергетика, столкнувшихся с различными ограничениями на мировых рынках еще с 2014 года. Адаптация экономики к новым условиям, в частности, приняла форму перестроения цепей поставок, что в первую очередь выразилось в переформатировании межотраслевых связей, включая изменение состава их участников и пространственной направленности функционирования этих цепей. Особенно ярко проявилась переориентация на новые рынки сбыта, вызванная введенными ограничениями на экспорт в западные страны. Вследствие изменений на различных звеньях цепей произошло перераспределение материальных и финансовых потоков. Кроме того, обострились проблемы, которые ранее решались за счет импортных поставок, и в первую очередь это касалось обо- рудования, материалов для производственной деятельности и сервисного сопровождения. При этом, несмотря на схожесть эффектов от вводимых санкций, глубина изменений у разных хозяйствующих субъектов и в цепях поставок их участия имела существенные различия.

В описанных выше условиях актуализировался вопрос выявления факторов, определяющих изменения потоков внутри цепей поставок в черной металлургии России под воздействием введенных санкций, послуживших внешними (геополитическими) шоками для отрасли, что и стало целью настоящего исследования.

Теоретические основы и степень изученности темы

Возникающая в отраслевых комплексах цепь поставок представляет собой систему экономических агентов, видов деятельности, информации и ресурсов, задействованных в продвижении продукта или услуги от поставщика к потребителю (Dametew et al., 2016). По своей сути это упорядоченные последовательности поставщиков и потребителей, причем каждый потребитель также является поставщиком, и так до тех пор, пока готовый продукт не поступит к конечному пользователю. Кроме того, современные цепи поставок могут не заканчиваться процессом конечного потребления, а включать в себя послепродажное сопровождение и услуги по утилизации продукта.

Цепи поставок состоят из субъектов, обеспечивающих движение товаров от поставщиков до конечных потребителей. Среди основных участников цепей можно выделить поставщиков сырья и материалов, поставщиков оборудования, производителей продукта или услуги, сбытовые фирмы, финансовые организации и т. д. При этом потребители также становятся важными участниками выстраиваемых вокруг рассматриваемых предприятий цепей, являясь источником необходимой для повышения конкурентоспособности фирм информации (Prigulniy, 2021), что свидетельствует о сильной связи между организацией цепей поставок и удовлетворенностью конечных потребителей (Abd et al., 2016). Особенное место в цепи поставок занимает такой субъект, как фокусная фирма, вокруг которой и выстраивается вся цепь. По сути, это фирма, которая определяет конфигурацию цепи и от ее целей зависят структура, форма взаимодействий между субъектами, организация цепи (Любященко, 2023). Как правило, в качестве фокусной фирмы выступает производитель, который концентрирует на себе потоки сырья, материалов, компонентов, оборудования, необходимых услуг и т. д. и является начальным звеном движения продукта, создаваемого в цепи поставок.

В свою очередь взаимосвязи между субъектами цепей поставок выражаются в существующих в них материальных, финансовых и информационных потоках ( рис. 1 ). Исследование потоков лежит в основе понимания того, как формируются цепи поставок, как формы их организации влияют на субъектов цепей и отраслевые рынки их функционирования, а также зависят от них, какие существуют проблемы и провалы функционирования цепей, что определяет их результативность и т. п. При этом учет роли различных субъектов в форме многоуровневой организации цепей поставок определяет в них пространственное распределение потоков (Тяпухин, 2021). Из рисунка 1 видно, что цепи поставок можно описать как поток материалов, информации, платежей и услуг от поставщиков сырья через производителей и дистрибьюторов к конечным потребителям (Dametew et al., 2016). Отметим, что акцентирование внимания на субъектах цепей поставок или потоках между ними приводит к выделению двух подходов к определению, построению и анализу цепей поставок – объектного и процессного (Киреева, 2012).

Основной инструментарий исследования цепей поставок заложен в развиваемой в рамках менеджмента дисциплине «Управление цепями поставок» (Supply chain management). В широком ряде работ по управлению цепями поставок представлены исследования, направленные на формирование концепции управления цепями поставок, объекта и методов исследования, выявление общих направлений развития дисциплины и т. п. При этом, как правило, они носят прикладной характер и связаны с изучением опыта организации и функционирования конкретных цепей, опыта отдельных фирм либо фирм в конкретной отрасли, формирования инструментов для эффективного осуществления трансакций с поставщиками и клиентами (Donohue, Croson, 2002; Cheng, Grimm, 2006; Киреева, 2012; Chopra, Meindl, 2013).

Рис. 1. Компоненты и потоки цепи поставок производственной фирмы

П О С Т А В Щ И К

информационный поток

<----------------------------------------->

Планирование и прогнозирование

Снабжение

Производство

Дистрибуция и логистика

Обслуживание клиентов

Оценка выполненных работ

-> материальный поток

финансовый поток <

П О Т Р Е Б И Т Е Л Ь

Источник: (Spekman et al., 1998).

Направленность дисциплины управления цепями поставок на исследования и выработку инструментов управления конкретными цепями стало основой ее критики как научной дисциплины со слабо сформированной парадигмой со стороны представителей экономической теории (см., например, Williamson, 2008; Сторчевой, 2014). При этом анализ цепей поставок с применением инструментария экономической теории является менее распространенным. Однако проведены и проводятся как теоретические исследования, так и исследования прикладного характера. В рамках экономических работ можно выделить применение инструментария теории отраслевых рынков (Ralston et al., 2015; Delgado, Mills, 2020), теории игр (Um et al., 2010; Зиновьева, Савин, 2020), модели «затраты – выпуск» (Thekdi, Santos, 2016), сетевого моделирования (Pazoki et al., 2011). Отметим, что в представленных работах рассматривается либо отдельный аспект функционирования цепей поставок и его влияние, например, на прибыльность фирм, либо конкретные отраслевые рынки и фирмы. На наш взгляд, это связано, во-первых, с отсутствием разработанного в рамках экономической теории инструментария, предназначенного для анализа цепей поставок, во-вторых, существенным отличием в прикладных аспектах структуры отраслевых рынков и поведения фирм на них. Поэтому применение концепции цепей поставок пока возможно именно на уровне отдельных отраслевых рынков. Например, можно выделить работы, посвященные исследованию строительной отрасли с применением инструментария теории отраслевых рынков (London, 2008), нефтяной отрасли (Chima, 2007; Li et al., 2021), автомобилестроения (Ambe, Badenhorst-Weiss, 2011). Среди отечественных трудов имеются исследования, посвященные моделированию функционирования цепей поставок в производстве продовольствия (Фетюхина, 2007), машиностроении (Ковалев, 2014), угольной отрасли (Солодовников, 2018).

Работы, нацеленные на исследование цепей поставок в черной металлургии в основном связаны с управлением цепями поставок. Так, В.В. Солодовниковым представлен обзор развития цепей поставок в черной металлургии, построена обобщенная модель цепи для металлургических предприятий, определены инструменты интегрированного планирования цепей поставок (Солодовников, 2017а; Солодовников 2017b). Ряд работ посвящен вопросу интеграции цепей поставок в сталелитейной отрасли, в том числе на глобальных рынках (Плещен-ко, 2013; Dametew, Ebinger, 2017; Fregoso, 2019). Однако в них, на наш взгляд, не уделено достаточного внимания пространственным аспектам и влиянию различных факторов, например геополитических событий, на функционирование цепей поставок в черной металлургии.

Методологические аспекты исследования

Данное исследование носит прикладной характер с применением категорий теории отраслевых рынков в рамках процессного подхода анализа цепей поставок. В методологическую основу настоящей работы заложен экспертно- аналитический подход к оценке изменений потоков и их пространственного распределения в цепях поставок черной металлургии России. Информационной базой выступили публикации отечественных и зарубежных авторов по вопросам развития цепей поставок и черной металлургии России. Кроме того, в работе использовалась годовая, финансовая публичная отчетность металлургических предприятий России, данные Росстата, а также информация и данные сайтов официальных СМИ (Коммерсантъ, Интерфакс, РБК, Ведомости и др.).

Результаты исследования

Организация потоков в цепях поставок черной металлургии России

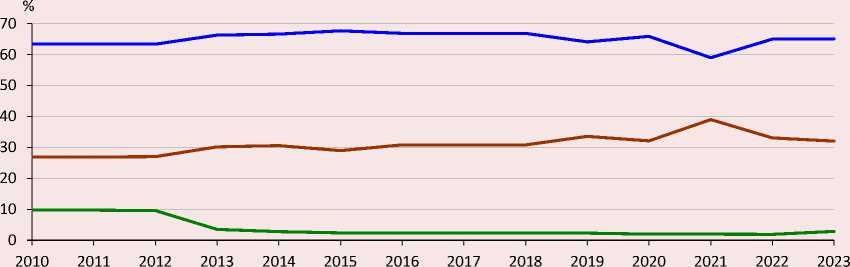

Черная металлургия в свете технологических и экономических факторов стала отраслью с высокой степенью интеграции различных стадий цепей поставок. В связи с этим наибольшее распространение в России получила организационная форма производителей черных металлов на основе крупных комбинатов, с 2000-х гг. объединенных с поставщиками основных типов сырья в форме холдинговых структур. Так, в 2020 году на 8 крупнейших комбинатов страны пришлось 94% выплавки чугуна, 77% стали и 80% проката (Катунин и др., 2021). Однако прослеживается долгосрочная тенденция увеличения доли выплавки стали с применением электросталеплавильных мощностей (рис. 2), что, в частности, выразилось в увеличении производства стали небольшими неинтегрированными заводами, в том числе за счет запуска новых предприятий (например, «Электросталь Тюмени», Абинский ЭМЗ). В результате в российской черной металлургии выделились две основные схемы организации цепей поставок, имеющие разный уровень пространственного охвата формируемых в цепях потоков.

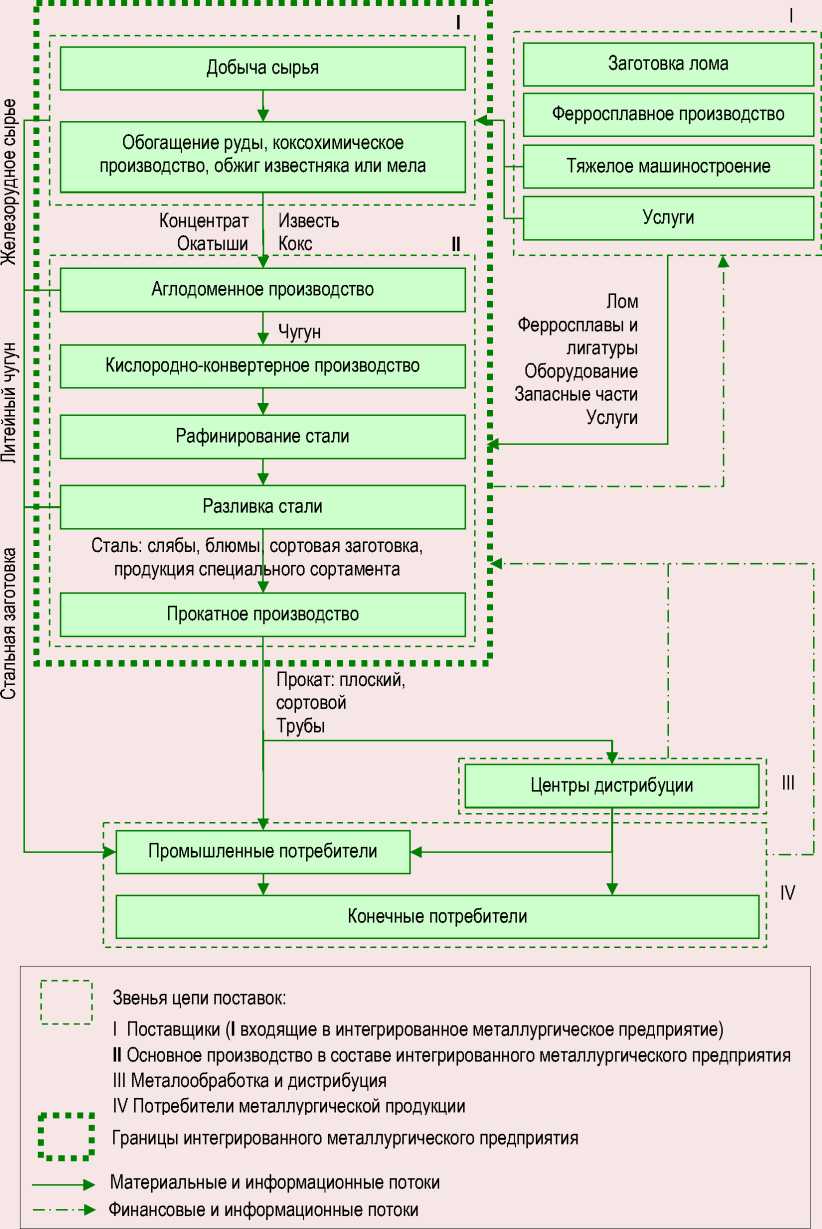

Основной схемой организации цепей поставок в черной металлургии России выступает цепь поставок интегрированного металлургического предприятия с металлургическим комбинатом в качестве фокусной фирмы ( рис. 3 ). Он, с одной стороны, замыкает на себе потоки от поставщиков сырья, материалов, энергии, услуг и т. п., с другой стороны, формирует потоки в сторону конечных потребителей. При этом важная особенность заключается в том, что продукция металлургического предприятия является промежуточной, и это в направлении потоков к потребителям приводит к преимущественному взаимодействию с производителями продукции более высокого передела. Масштабы деятельности металлургических комбинатов (сортамент продукции, объемы производства) объясняют широкое пространственное распределение выстраиваемых вокруг них цепей поставок.

Рис. 2. Технологическая структура производства стали в России в 2010–2023 гг.

Год

^^^^^^^» Кислородно-конвертерное производство ^^^^^^^в Электросталеплавильное производство ^^^^^^^^^ Мартеновское производство

Примечание: Для 2023 года приведена оценочная структура.

Составлено по: World Steel in Figures / World Steel Association. URL: (accessed: 17.08.2025).

Рис. 3. Преимущественная схема организации цепи поставок интегрированного металлургического предприятия в России

Источник: (Петров, 2023).

Как в Сибири, так и на Северо-Западе России находится по одному интегрированному металлургическому предприятию: АО «ЕВРАЗ Объединенный Западно-Сибирский металлургический комбинат» (ЕВРАЗ ЗСМК) в составе ЕВРАЗ и Череповецкий металлургический комбинат (ЧерМК) в составе ПАО «Северсталь» соответственно. При этом они имеют схожую организацию потоков сырья, материалов и энергии в цепях поставок. Основным центром поставок сырья для ЕВРАЗ ЗСМК являются внутренние поставщики на базе Кузбасского бассейна, интегрированные в предприятие. Однако, если коксующимися углями ЕВРАЗ ЗСМК обеспечен полностью, то самообеспеченность железорудным сырьем неполная и поэтому дополнительные потоки сырья идут из Иркутской области, Республики Хакасии, Урала и Северо-Запада страны. ЧерМК находится на пересечении потоков руды, угля и готовой продукции. Потоки руды идут из Республики Карелии, Мурманской и Белгородской областей, потоки угля – с Урала на базе Печорского угольного бассейна, формируемые горно-обогатительными мощностями в составе ПАО «Северсталь». Также руда поступает от внешних поставщиков в Мурманской и Кемеровской областях (Ильин и др., 2021; Лукин, 2021; Печенская-Полищук, Малышев, 2022). В отличие от указанных предприятий комбинаты Урала имеют достаточно низкую самообеспеченность сырьем, что приводит к большему пространственному охвату потоков из других регионов, включая Сибирь и Северо-Запад страны, а также импортные поставки. Например, на Челябинский металлургический комбинат (ЧМК), входящий в состав ПАО «Мечел», основная часть железорудного сырья поставляется из Иркутской области с Коршуновского ГОКа, который также входит в состав Мечела1, а Магнитогорский металлургический комбинат (ММК) до 2022 года основную часть руды получал с Северо-Запада страны и из Казахстана.

Потоки в сторону потребителей при достаточно близких организационных формах у разных производителей черных металлов имеют ряд особенностей. В целом основными потребителями продукции интегрированных металлургических предприятий выступают строительные организации, предприятия машиностроения, производители металлопродукции, энергетическая отрасль. Это задает широкий пространственный охват потоков металлургической продукции. Продукция комбинатов полного цикла вывозится практически во все регионы России. Здесь важна специализация конкретного предприятия. Например, ЕВРАЗ ЗСМК специализируется на полуфабрикатах, строительном и железнодорожном прокате (данные сегменты составили 37,1, 31,2 и 10,6% выручки от продаж в 2021 году соответственно2). И если строительный прокат в первую очередь идет на удовлетворение потребностей Азиатской части страны (оценочно на основе данных Росстата в 2017–2019 гг. доля поставок проката из Кемеровской области в Азиатскую Россию составляла в среднем 55,6%), то железнодорожный широко поставляется на экспорт и по всей России, т. к. комбинат является основным поставщиком РЖД, трамвайных рельсов и рельсов метро. К примеру, ПАО «Северсталь», специализируясь на листовом и сортовом прокате, до 2022 года поставляла около 45% своей продукции на экспорт, в основном в Европу (в 2021 году 31% от общего объема продаж организации)3. ММК, специализируясь на листовом и сортовом прокате, в основном ориентируется на внутренний спрос, отправляя на экспорт менее 20% своей продукции, при этом основными заграничными покупателями группы, как и у ЕВРАЗа, являются восточные страны4.

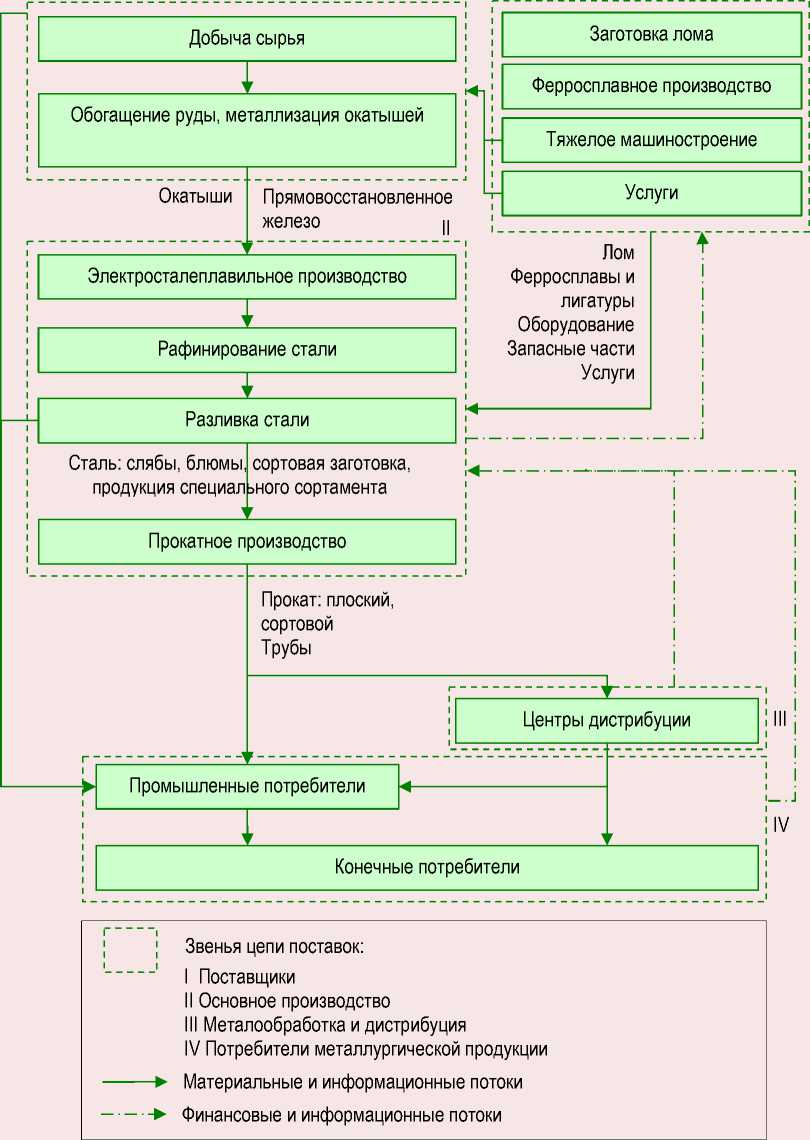

Вторая схема организации цепей поставок в черной металлургии связана с деятельностью небольших металлургических заводов, которые выступают фокусными фирмами ( рис. 4 ). Как правило, такие заводы являются электроста-

Рис. 4. Преимущественная схема организации цепи поставок вокруг электросталеплавильного завода в России

I I

Стальная заготовка Железорудное сырье

Источник: (Петров, 2023).

леплавильными и, в отличие от цепей поставок интегрированного металлургического предприятия их потоки имеют более ограниченный пространственный охват. Как потоки со стороны поставщиков сырья и материалов, так и потоки в сторону потребителей в основном сосредоточены в регионе размещения фокусной фирмы. Базовым сырьем для их деятельности выступает лом черных металлов, который поступает из субъектов федерального округа размещения сталеплавильного завода. Основными продуктами, поставляемыми потребителям в рамках такой цепи поставок, являются сортовой прокат для строительной отрасли и металлопродукция, ориентированная на потребности машиностроительных предприятий. Например, по такой схеме работает ООО «УМК Электросталь Тюмени» в Тюменской области. Некоторые заводы ориентированы на поставки продукции на экспорт, как, например, ООО «Амур-сталь» в Хабаровском крае, осуществляющий не только поставки проката в регионы Дальнего Востока, но и стальной заготовки в Китай и страны Юго-Восточной Азии.

Санкционные ограничения стран Запада в отношении российской отрасли черной металлургии

Черная металлургия является одной из наиболее пострадавших отраслей экономики России в результате ввода санкций против страны с 2022 года. Ряд принятых странами Запада пакетов санкций содержит ограничения свободной деятельности на мировом рынке для российской металлургии. Стоит подчеркнуть, что различные формы ограничений на деятельность российских металлургов начали вводиться еще с 2014 года, но до 2022 года они принимали преимущественно форму пошлин, квот и т. п., и не приводили к существенным последствиям для выстроенных цепей поставок в черной металлургии России. С принятием санкций 2022 года сложилась ситуация проверки возможностей и способностей фокусных фирм перестраивать свои цепи под кардинальные изменения условий функционирования. Такое перестроение цепей поставок выразилось в первую очередь в изменении пространственной направленности основных потоков.

В марте 2022 года в рамках четвертого пакета Европейский союз ввел санкции против российских сталеваров, ограничив импорт некоторых видов стальной продукции из России.

В октябре 2022 года странами ЕС был принят восьмой пакет санкций против России, который включал, в том числе, ограничение поставок заготовок из черных металлов. При этом санкции, направленные на ограничение поставок слябов, были устроены таким образом, что до 30 сентября 2024 года России было разрешено экспортировать 3,75 млн тонн в год, поскольку иначе был бы нанесен сильный удар по европейским металлургическим предприятиям, зависящим от поставок из России5. 16 декабря 2022 года был принят девятый пакет санкций, который затронул горнодобывающую отрасль. Был введен запрет на новые вложения в горнодобывающую отрасль России, включая выделение кредитов на данные цели. Однако указан ряд исключений, связанных с критически важными для Европы видами сырья, в том числе железной рудой6. В декабре 2023 года в 12-м пакете санкций были запрещены поставки из России передельного и зеркального чугуна, а также ферросплавов и железа прямого восста-новления7. Примечательно, что в рамках 12-го пакета санкций до 2028 года продлен срок, разрешающий импорт в ЕС слябов и стальной заготовки из России8.

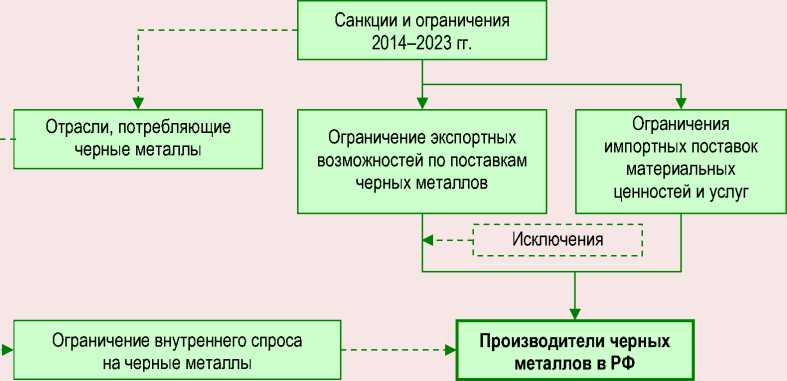

Исходя из объектов ограничений по воздействию на цепи поставок в черной металлургии санкции можно разделить на два типа ( рис. 5 ).

Первый тип включил санкции, которые связаны с отраслями, потребляющими черные металлы, и, по сути, косвенно влияют на внутренний спрос. Они выражаются как в запрете поставок продукции российских металлопотребляющих отраслей на внешние рынки, так и в ограничении поставок комплектующих, технологий, оборудования, что снижает производственные возможности данных отраслей.

Рис. 5. Внешние шоки ограничений и регулирования черной металлургии России

Составлено по: (Дранев, 2021; Петров, 2023).

Это в свою очередь привело к сокращению спроса на металлопродукцию. Во-первых, произошла дестабилизация уже выстроенных связей в цепях поставок. Во-вторых, возникли ограничения возможностей по построению новых связей производителей металлов с внутренними потребителями для замещения выбывших потоков. Как результат, изменение цепей поставок от данного типа санкций выразилось в сужении материальных потоков в направлении от основного производства к потребителям и финансовых потоков в обратном направлении по связям внутри цепей. Например, в 2022 году произошло существенное падение потребления металла машиностроительным комплексом в результате сокращения производства автомобилей (на 67% по сравнению с 2021 годом9) вследствие прекращения поставок ряда иностранных комплектующих и ухода иностранных производителей из России.

Важным следствием данного типа санкций является то, что при неинтегрированной форме взаимодействия повысился риск разрушения цепей поставок в целом вследствие увеличения вероятности банкротства фокусной фирмы.

Поскольку рентабельность таких предприятий в несколько раз ниже интегрированных предприятий черной металлургии, то падение доходов как последствие введенных санкций сильнее сказывается на финансовой устойчивости неинтегрированных предприятий.

Второй тип включает санкции, которые связаны непосредственно с черной металлургией и в первую очередь повлияли на экспортные возможности. В данном случае в цепях поставок произошло разрушение материальных потоков по направлению от основного производства в сторону потребителей. В качестве ответных мер металлургические холдинги начали формировать новые потоки по двум направлениям. Первое направление состоит в формировании или расширении связей с потребителями из дружественных стран. Однако необходимость предоставления дисконта на поставки продукции черной металлургии на новые рынки, которые являются менее маржинальными по сравнению закрытыми европейскими, привело к значительному снижению объемов финансовых потоков в цепях поставок.

Вторым направлением ответных мер на введенные санкции стало формирование потоков, позволяющих не напрямую поставлять продукцию на мировой рынок. Например, ранее осуществлявшийся непосредственно в ЕС экспорт сырья и полуфабрикатов стал частично проходить через Турцию, где эта продукция перерабатывается и экспортируется в страны Европы10. Кроме того, были сформированы новые или расширены существующие потоки на внутреннем рынке взамен некоторых выбывших экспортных поставок.

Российские сталелитейные корпорации остро нуждаются в устойчивой и бесперебойной системе финансовых расчетов, для того чтобы беспрепятственно осуществлять любые международные торговые и финансовые операции. Под персональные санкции попал акционер ПАО «Северсталь» А. Мордашов, совладелец Evraz Р. Абрамович, владелец Магнитогорского металлургического комбината В. Рашников, владелец «Металлоинвеста» А. Усманов11. В то же время владелец НЛМК В. Лисин избежал санкций, вследствие того что холдинг имеет предприятия в Бельгии, Дании, Италии и Франции с совокупным объемом ежегодного выпуска 4,4 млн тонн и среднесписочной численностью по- рядка 1,8 тыс. человек12. Среди корпораций металлургической отрасли России именно ПАО «Северсталь» пострадало серьезнее всех. Из-за введенных санкций поставки в Европу (34% экспорта компании) были прекращены уже в марте 2022 года, только за февраль – ноябрь 2022 года корпорация потеряла 400 млн долларов из-за арестов западных складов и счетов13. В свою очередь одной из первых реакций на западные санкции стала редомициляция уставного капитала ПАО «ММК» в российскую юрисдикцию – с кипрской Mintha Holding Limited на российскую компанию «Альтаир» в г. Магнитогорске в связи с рисками управления российскими инвестициями14.

Как следствие введенных санкций и формирования новых потоков, в 2022 году произошло снижение металлургического производства и загрузки производственных мощностей. В 2023 году производство начало восстанавливаться, но не во всех регионах присутствия металлургических предприятий ( табл. 1 ).

Таблица 1. Уровень использования среднегодовой мощности организаций по выпуску отдельных видов продукции, %

Регион 2021 2022 2023 Сталь нелегированная в слитках или в прочих первичных формах и полуфабрикаты из нелегированной стали Кемеровская область 69,5 59,6 54,9 Вологодская область 93,7 85,5 90,4 Челябинская область 95,9 83,7 - Прокат готовый Кемеровская область 80,2 71 65,6 Вологодская область 72,5 63,1 65,4 Челябинская область 81,2 70,8 - Составлено по: Промышленное производство // Территориальный орган Федеральной службы государственной статистики по Кемеровской области – Кузбассу. URL: (дата обращения 29.08.2025); Промышленное производство // Территориальный орган Федеральной службы государственной статистики по Вологодской области. URL: (дата обращения 29.08.2025); Промышленное производство // Территориальный орган Федеральной службы государственной статистики по Челябинской области. URL: (дата обращения 29.08.2025).

10 Кобиц Е. (2022). Металлурги открывают новые горизонты // Эксперт. URL: metallurgi-otkryvayut-novyye-gorizonty/ (дата обращения 12.09.2025).

11 Путин счел санкции против металлургов несоответствующими нормам ВТО. URL: 0/04/2022/62601c189a79472a3b0649da (дата обращения 15.07.2025).

12 Аналитики назвали компании, которые больше других пострадают от санкций ЕС. URL: biznes/459489-analitiki-nazvali-kompanii-kotorye-bol-se-drugih-postradaut-ot-sankcij-es (дата обращения 25.07.2025).

13 «Северсталь» потеряла $400 млн из-за санкций. URL: (дата обращения 29.07.2025).

14 Металлургический комбинат сменил юрисдикцию. URL: (дата обращения 25.09.2025).

В результате сужения основного производства произошло изменение объемов потоков и по связям между поставщиками и производителями. Однако в данном случае изменения в основном связаны с потоками от зарубежных поставщиков, что послужило стимулом их перестроения фокусными фирмами на внутренние поставки. Например, данная проблема проявила себя в форме отказа в 2022 году Cоколовско-Сарбайским горно-обогатительным производственным объединением из Казахстана поставлять железорудное сырье на Магнитогорский металлургический комбинат. На поставки из Казахстана приходилось около 70% потребностей комбината. ПАО «ММК» перешел на закупку дополнительных объемов сырья у российских производителей, включая «Металлоинвест», которому выгодно переориентировать свои поставки на внутренний рынок из-за нехватки сухогрузов для вывоза сырья из российских портов15.

Однозначный негативный эффект во взаимодействии поставщиков и производителей черных металлов имели последствия запрета поставок металлургического оборудования в Россию. В 2021 году доля импортной продукции на рынке металлургического оборудования составила 70%, а горно-обогатительного – по большинству позиций 80–90%16. При этом основными поставщиками являлись предприятия Европы. Похожая ситуация наблюдалась и с сервисным обслуживанием. Если потоки сырья и материалов, а также металлургической продукции могут быть восстановлены в краткосрочном периоде, то потоки, связанные с оборудованием и сервисным обслуживанием, требуют долгосрочных вложений.

В результате представленные направления влияния санкций позволяют нам выделить ряд ключевых факторов, определивших степень изменения потоков в цепях поставок черной металлургии России:

-

– тип продукции: низкий передел, общего назначения, специфическая продукция;

-

– тип потребителей продукции: крупные или мелкие потребители;

-

– ориентация продаж: на внутренний рынок, экспорт на Запад, экспорт в Азию и страны Глобального Юга;

-

– наличие активов за рубежом, ключевых для стран размещения данных активов;

– зависимость от внешних поставок: металлургическое оборудование, сервисное обслуживание, сырье и материалы и т. д.

Влияние санкций на финансовые результаты деятельности российских корпораций черной металлургии

Исходя из выявленных ключевых факторов, оказавших влияние на степень изменения потоков в цепях поставок металлургических комбинатов, возникает закономерный вопрос – как воздействие этих факторов в санкционный период отразилось на производственно-финансовых результатах деятельности предприятий? Для ответа на данный вопрос целесообразно использовать официальную публичную отчетность самих компаний в сравнении с досанк-ционным периодом. С учетом имеющихся в доступе данных такой анализ будет проведен за полугодия четырех лет, начиная с 2021 года, по крупным компаниям ПАО «Северсталь», ПАО «ММК», ПАО «ЕВРАЗ», также в сравнительный анализ добавлена крупная российская компания из центрального федерального округа России – ПАО «НЛМК».

ПАО «Северсталь» (Северо-Западный федеральный округ, Вологодская область)

Ключевым фактором изменений для ПАО «Северсталь» стало прекращение работы с европейским рынком (34% выручки), что негативно сказалось практически на всех производственно-финансовых показателях деятельности компании (табл. 2) . Так, за первое полугодие 2024 года в сравнении с 6 месяцами 2021 года консолидированная выручка выросла только на 7% – с 383 до 409 млрд рублей, при этом себестоимость продукции увеличилась в гораздо большей степени – на 56%, что по итогу сократило валовую прибыль практически на треть (-28%). В свою очередь рост производственных затрат, опережающий доходы компании, привёл к увеличению удельного веса себестоимости

Таблица 2. Динамика финансовых результатов ПАО «Северсталь» за первое полугодие, млн руб.

На фоне всех трендов сократились объем чистой прибыли (на 40%), ее рентабельность (с 36 до 20,4%), а также налоговая нагрузка . Так, прибыль до налогообложения компании в конце периода показала стремительное падение на 42% к 6 месяцам 2021 года (до 98,8 млрд рублей), а налога на прибыль – на 54% (до 15,4 млрд рублей). Это отразилось на падении ставки текущего налога на прибыль, которая в сравнении с нормативными 20% снизилась с 19,5 до 15,6%.

После санкций 2022 года ПАО «Северсталь» перераспределила свои потоки с внешнего на внутренний рынок. Если до ограничений компания реализовывала до 45% своей продукции на экспортных рынках, то после эта доля сократилась до 10–15%18.

ПАО «ММК» (Уральский федеральный округ, Челябинская область)

Введенные санкции вызвали падение рентабельности ( табл. 3 ). Если в 2021 году рентабельность прибыли достигала 20–25%, то к маю – июню 2022 года она сократилась до 1–4%. Общехозяйственные и административные, а также коммерческие расходы выросли на 37 и 27% соответственно. На фоне высокого роста производственных затрат (+34%) удельный вес себестоимости в выручке увеличился с 57,6 до 74,6%. В свою очередь налоговая база компании сократилась на 53%, а сам налог на прибыль – на 44% при сохранении достаточно высокой текущей ставки (23,4%). Сокращению подверглись и консолидированная чистая прибыль компании (на 55%), и ее рентабельность (с 27,6 до 12%).

Важно отметить, что ПАО «ММК» одним из первых после 24 февраля 2022 года осуществило редомициляцию (переход из кипрской юрисдикции в российскую). В результате сделки 79,76% акций ПАО «ММК», находившихся во владении компании Mintha Holding Limited (Кипр), перешли во владение ООО «Альтаир» (Российская Федерация, г. Магнитогорск)19. Решение о реструктуризации было принято с учетом снижения привлекательности Кипра с точки зрения владения и управления российскими инвестициями, а также в целях использования созданных в России преимуществ в сфере корпоративного регулирования и существующих в РФ юридических и инвестиционных норм20.

Таблица 3. Динамика финансовых результатов ПАО «ММК» за 1-е полугодие 2021–2024 гг., млн руб.

|

Показатель |

1 полугодие 2021 |

1 полугодие 2022 |

1 полугодие 2023 |

1 полугодие 2024 |

6 мес. 2024 к 6 мес. 2021 |

|

Выручка |

403851 |

403039 |

352708 |

417829 |

1,03 раза |

|

Себестоимость |

232801 |

288514 |

251816 |

311500 |

1,3 раза |

|

Доля себестоимости в выручке |

57,6 |

71,6 |

71,4 |

74,6 |

+17 п. п. |

|

Валовая прибыль |

171050 |

114525 |

100892 |

106329 |

0,6 раза |

|

Общехозяйственные и административные |

7774 |

8487 |

8827 |

10647 |

1,4 раза |

|

Общехозяйственная и административная нагрузка по выручке |

1,9 |

2,1 |

2,5 |

2,5 |

+0,6 п. п. |

|

Коммерческие расходы |

22995 |

24569 |

25701 |

29228 |

1,3 раза |

|

Коммерческая нагрузка по выручке |

5,7 |

6,1 |

7,3 |

7,0 |

+1,3 п. п. |

|

Прибыль от операционной деятельности |

141235 |

79740 |

65996 |

67364 |

0,5 раза |

|

Финансовые доходы |

843 |

3041 |

5099 |

9353 |

11,1 раза |

|

Финансовые расходы |

1195 |

2471 |

3383 |

2713 |

2,3 раза |

|

Чистый результат по курсовым разницам |

292 |

-1814 |

1899 |

-5992 |

-20,5 раза |

|

Прибыль до налога на прибыль |

139097 |

72668 |

66892 |

65701 |

0,5 раза |

|

Расход по налогу на прибыль |

27495 |

15880 |

15274 |

15392 |

0,6 раза |

|

Налоговая нагрузка по налоговой базе |

19,8 |

21,9 |

22,8 |

23,4 |

+3,6 п. п. |

|

Прибыль за период |

111602 |

56788 |

51618 |

50309 |

0,5 раза |

|

Рентабельность чистой прибыли |

27,6 |

14,1 |

14,6 |

12 |

-15,6 п. п. |

|

Составлено по: данные МСФО ПАО «ММК». |

|||||

19 Металлургический комбинат сменил юрисдикцию. URL: (дата обращения 20.09.2025).

20 Основной акционер ММК Рашников перевел свою долю в компании из юрисдикции Кипра в РФ. URL: (дата обращения 20.08.2025).

ПАО «ЕВРАЗ» (Сибирский федеральный округ, Кемеровская область; Уральский федеральный округ, Свердловская область)

Вследствие невозможности ПАО «ЕВРАЗ» найти аудитора в связи с санкциями против компании последняя отчётность для реализации аналитических целей по МСФО доступна лишь за первое полугодие 2022 года21.

Несмотря на санкционное давление против России, выручка компании выросла на 28%, практически до 593 млрд рублей. Рост себестоимости в отличие от других компаний был схожим (+31%), что не привело к значительному увеличению её доли в выручке (+1,1 п. п., до 59,9%). Логистические проблемы отразились на сбытовых расходах компании, которые увеличились на 61%, а их нагрузка по выручке – с 6,7 до 8,4%. Ключевым фактором снижения налогооблагаемой базы стал рост чистого убытка по курсовым разницам в 58,4 раза. В итоге прибыль до налогообложения снизилась на 79%, однако расходы по налогу на прибыль показали меньшее снижение (-19%). Чистая прибыль компании ввиду больших расходов по налогу на прибыль сократилась в 206 раз, до 439 млн рублей, а ее рентабельность по итогам 6 месяцев 2022 года составила всего 0,1% (табл. 4).

В марте 2023 года кипрская компания Streamcore, 50% которой принадлежало ПАО «ЕВРАЗ», была перерегистрирована в российскую юрисдикцию специального административного района на острове Русский в г. Владивостоке под названием МКООО «Стримкор». По данным ЕГРЮЛ, 50% Streamcore принадлежит люксембургской компании Evraz Group SA, 50% – ООО «Инвест-ВК», основным владельцем которой является А. Рыбкин (бенефициар АО «Сибирская горно-металлургическая компания», Кемеровская область)22.

Таблица 4. Динамика финансовых результатов ПАО «ЕВРАЗ» за 1-е полугодие 2021–2022 гг., млн руб.

|

Показатель |

1 полугодие 2021 |

1 полугодие 2022 |

6 мес. 2022 к 6 мес. 2021 |

|

Выручка |

461136 |

592552 |

1,3 раза |

|

Себестоимость |

271173 |

354785 |

1,3 раза |

|

Доля себестоимости в выручке |

58,8 |

59,9 |

+1,1 п. п. |

|

Валовая прибыль |

189963 |

237767 |

1,3 раза |

|

Общехозяйственные и административные |

21497 |

25833 |

1,2 раза |

|

Общехозяйственная и административная нагрузка по выручке |

4,7 |

4,4 |

-0,3 п. п. |

|

Затраты на сбыт |

30902 |

49764 |

1,6 раза |

|

Сбытовая нагрузка по выручке |

6,7 |

8,4 |

+1,7 п. п. |

|

Прибыль от операционной деятельности |

130548 |

28029 |

0,2 раза |

|

Финансовые доходы |

224 |

878 |

3,9 раза |

|

Финансовые расходы |

9256 |

7830 |

0,9 раза |

|

Чистый результат по курсовым разницам |

-2239 |

-130702 |

58,4 раза |

|

Прибыль до налога на прибыль |

121741 |

25833 |

0,2 раза |

|

Расход по налогу на прибыль |

31275 |

25394 |

0,8 раза |

|

Налоговая нагрузка по налоговой базе |

25,7 |

98,3 |

+72,6 п. п. |

|

Прибыль за период |

90466 |

439 |

0,005 раза |

|

Рентабельность чистой прибыли |

19,6 |

0,1 |

-19,5 п. п. |

|

Составлено по: данные МСФО ПАО «ЕВРАЗ». |

|||

21 Evraz не будет публиковать годовой отчет и отчетность по МСФО из-за отсутствия аудитора. URL: https://www. (дата обращения 26.08.2025); Evraz не сможет раскрыть отчет по МСФО за 2023 год. URL: (дата обращения 26.08.2025); ЕВРАЗ не будет публиковать годовой отчёт и финансовую отчётность по МСФО за 2024 г. ввиду отсутствия аудитора. URL: evraz-ne-budet-publikovat-opublikovat-godovoy-otchyet-i-finansovuyu-otchyetnost-po-msfo-za-2024 (дата обращения 26.08.2025).

22 СП Evraz и владельца СГМК редомицилировалось с Кипра в РФ. URL: (дата обращения 20.08.2025).

ПАО «НЛМК» (Центральный федеральный округ, Липецкая область)

Консолидированная выручка Новолипецкого комбината практически не изменилась (-0,4%), и увеличение себестоимости в сравнении с другими анализируемыми компаниями не было столь большим – 17% (с 49 до 57,6% в доходах). Значительное влияние на величину налоговой базы оказал рост коммерческих расходов в 1,5 раза и увеличение убытка по курсовым разницам в 3,6 раза. Это привело к снижению прибыли до налогообложения компании на 47% и уменьшению налоговых поступлений по налогу на прибыль на 40% даже на фоне некоторого роста ставки налога (с 18,6 до 21,2%).

При этом чистая консолидированная прибыль компании сократилась в 2 раза, а уровень ее рентабельности – с 30,6 до 15,8% (табл. 5).

В июне 2023 года ключевой акционер ПАО «НЛМК» В. Лисин перевел свои доли в НЛМК и «Первой грузовой компании» из юрисдикции Кипра в структуры Serenity II Holdings и Nebula II Holdings, зарегистрированные в г. АбуДаби (ОАЭ). По состоянию на конец 2022 года контроль над 79,3% акций ПАО «НЛМК» осуществлялся через кипрскую компанию Fletcher Group Holdings23.

Отметим, что в отношении ПАО «НЛМК» санкции ЕС и США введены не были. Так, Бельгия не проголосовала за восьмой пакет

Таблица 5. Динамика финансовых результатов ПАО «НЛМК» за 1-е полугодие 2021–2024 гг., млн руб.

|

Показатель |

1 полугодие 2021 |

1 полугодие 2022 |

1 полугодие 2023 |

1 полугодие 2024 |

6 мес. 2024 к 6 мес. 2021 |

|

Выручка |

520017 |

н/д |

444162 |

517789 |

0,99 раза |

|

Себестоимость |

255127 |

н/д |

253396 |

298106 |

1,2 раза |

|

Доля себестоимости в выручке |

49,1 |

н/д |

57,1 |

57,6 |

+8,5 п. п. |

|

Валовая прибыль |

264890 |

н/д |

190766 |

219683 |

0,8 раза |

|

Общехозяйственные и административные |

15804 |

н/д |

13509 |

16388 |

1,0 раза |

|

Общехозяйственная и административная нагрузка по выручке |

3,0 |

н/д |

3,0 |

3,2 |

+0,1 п. п. |

|

Коммерческие расходы |

29828 |

н/д |

41326 |

44993 |

1,5 раза |

|

Коммерческая нагрузка по выручке |

5,7 |

н/д |

9,3 |

8,7 |

+3 п. п. |

|

Прибыль от операционной деятельности |

216106 |

н/д |

121808 |

132769 |

0,6 раза |

|

Финансовые доходы |

203 |

н/д |

5048 |

8342 |

41,1 раза |

|

Финансовые расходы |

5703 |

н/д |

2981 |

547 |

0,1 раза |

|

Чистый результат по курсовым разницам |

-3425 |

н/д |

8244 |

-12463 |

3,6 раза |

|

Прибыль до налога на прибыль |

195276 |

н/д |

114651 |

103614 |

0,5 раза |

|

Расход по налогу на прибыль |

36390 |

н/д |

27423 |

21967 |

0,6 раза |

|

Налоговая нагрузка по налоговой базе |

18,6 |

н/д |

23,9 |

21,2 |

+2,6 п. п. |

|

Прибыль за период |

158886 |

н/д |

91752 |

81647 |

0,5 раза |

|

Рентабельность чистой прибыли |

30,6 |

н/д |

20,7 |

15,8 |

-14,8 п. п. |

|

Составлено по: данные МСФО |

ПАО «НЛМК». |

23 Миллиардер Лисин перевел долю в НЛМК с Кипра в Абу-Даби. URL: (дата обращения 20.08.2025).

санкций против России, поскольку на ее территории находятся предприятия группы НЛМК с численностью 1200 человек24. Кроме того, Группа НЛМК владеет и оперирует предприятиями в Италии и США25 с ежегодным объемом продукции более 4 млн тонн26.

Выводы и обсуждение

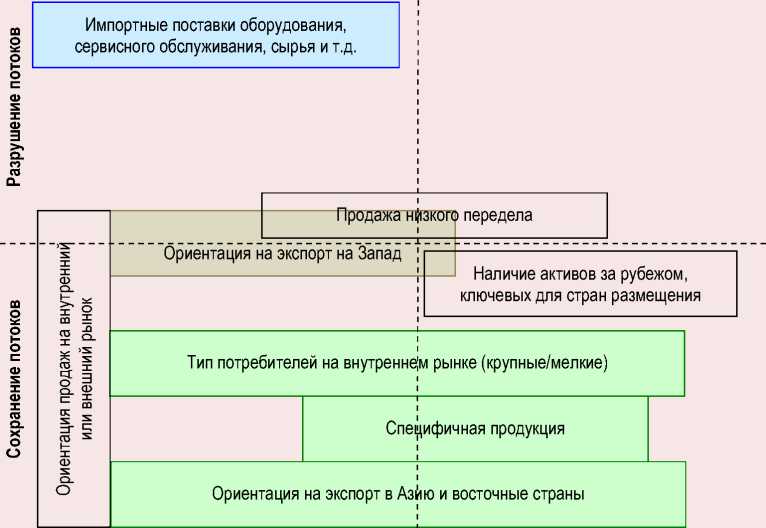

Таким образом, представленные в исследовании факторы влияния санкций на потоки в цепях поставок черной металлургии России имеют два основных направления влияния, пересечение которых образует четыре формы последствий (четыре квадранта на рисунке 6). Первое связано с самим фактом наличия потоков и под воздействием санкций определя- ет либо разрушение потоков, либо их сохранение. Второе направление связано с влиянием на объемы потоков, поскольку часть потоков уменьшилась, а часть либо сохранилась в прежних объемах, либо уменьшилась незначительно.

Как видно из схемы на рисунке 6, основным квадрантом влияния выступает квадрант «Сохранение потоков – Снижение производственных мощностей». Содержащиеся в нем факторы определяют влияние преимущественно санкций первого типа (см. рис. 5), которые связаны с сокращением спроса со стороны основных потребителей металлоизделий, в результате чего материальные потоки сохранились, но сузились. Поэтому более устойчивыми к внеш-

Рис. 6. Схема совместного влияния факторов на материальные потоки в цепях поставок черной металлургии России в координатах Наличие потока/Объем потока

Снижение производственных Сохранение (слабое снижение)

мощностей производственных мощностей

Источник: составлено авторами.

ним шокам оказались цепи поставок, которые ориентированы больше либо на продажи на внутреннем рынке, либо на экспорт в Азию и восточные страны. В ряде случаев соответствие обозначенным факторам позволило сохранить и объем потоков, что особенно проявляется в случае продаж нерядовых (специфических) типов продукции. Большее влияние такие шоки оказали на финансовые потоки, что выразилось в снижении маржинальности продаж производителей черных металлов.

Более неоднозначно влияние санкций, относящихся ко второму типу, и проявляется оно при ориентации экспорта на Запад. Важная особенность состоит в том, что неоднородность влияния обусловлена взаимной связанностью данного фактора с другими. Так, в большей степени произошло разрушение материальных потоков. При этом влияние оказало и то, что экспортировалась в Европу в основном продукция низкого передела. Однако некоторые потоки, связанные, например, с нерядовой продукцией, сохранились. В список запрещенных товаров не попала ванадийсодержащая продукция. Также сохранилась часть экспортных поставок полуфабрикатов (слябы и квадратная заготовка) на европейские заводы, являющиеся ключевыми производственными металлургическими мощностями соответствующих регионов. Особым случаем выступает разрушение потоков при сохранении их объемов. Это может быть объяснено путем перестроения данных потоков от прямых поставок к косвенным через третьи страны, которые из получаемого ранее экспортируемого сырья производят готовую продукцию и отправляют ее в принявшие санкции страны.

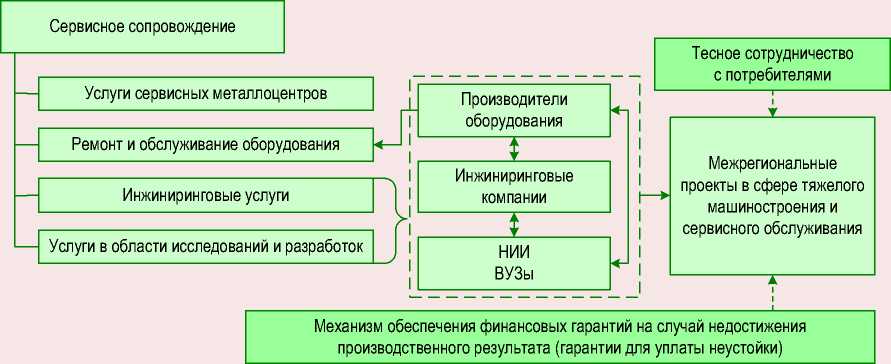

Важнейшим фактором, негативно влияющим и на наличие потоков, и на их объем, выступила зависимость российских металлургических предприятий от импортных поставок металлургического оборудования и сервисного сопровождения. Особенностью данного фактора является то, что, несмотря на разрушение материальных потоков, снижения производственных мощностей можно ожидать в долгосрочном периоде по мере износа ранее полученного иностранного оборудования. В краткосрочном и среднесрочном периоде проблемой может стать обслуживание данного оборудования, поскольку зарубежные поставщики, кроме прочего, прекратили деятельность по ремонту и обслуживанию оборудования в России. Поэтому важным инструментом исправления такой ситуации является формирование проектов развития тяжелого машиностроения и системы сервисного сопровождения, которая будет включать в себя инжиниринговые услуги, услуги в области исследований и разработок, ремонта оборудования и т. д. ( рис. 7 ).

Рис. 7. Общая схема комплексного сервисного сопровождения в черной металлургии России

Составлено по: (Николаев, 2010; Хайруллина, 2016; Романова, Сиротин, 2022); Металлурги хотят фингарантий при заказе отечественного оборудования // Ведомости. URL: (дата обращения 10.09.2025).

При этом требуется не только развитие деятельности предприятий, которые могут заменить ушедших заграничных субъектов сервисного рынка (как, например, производство отдельных комплектующих и запасных частей27), но и формирование комплексной системы на основе взаимосвязей научных учреждений, инжиниринговых компаний и производителей оборудования при ее ориентации на запросы потребителей и создании стимулирующей институциональной среды.

Данное исследование вносит вклад в развитие прикладных аспектов процессного подхода отраслевого анализа цепей поставок в условиях новых вызовов, в нем наглядно демонстрируется влия- ние геополитических шоков на процесс распределения материальных и финансовых потоков внутри цепей поставок корпораций черной металлургии России. В рамках развития данного направления исследований планируем получение количественных оценок влияния геополитических шоков на указанные потоки как отдельных компаний, так и отрасли черной металлургии в целом. Также важным перспективным направлением станет обоснование рекомендаций по обеспечению адаптивности черной металлургии России к геополитическим вызовам, оптимизации логистических цепочек, снижению рисков и обеспечению стабильности поставок в условиях неопределенности.