Актуальные вопросы таможенного права как прикладной юридической науки

Автор: Загоруйко И.Ю., Колесень Е.В.

Журнал: Вестник Пермского университета. Юридические науки @jurvestnik-psu

Рубрика: Конституционное, муниципальное и финансовое право

Статья в выпуске: 3 (25), 2014 года.

Бесплатный доступ

Введение: в статье рассматриваются актуальные вопросы таможенного права как науки. Цель: автор выявляет и обосновывает актуальные проблемы и направления исследований в области таможенного права, отражающие прикладной характер науки и тесную связь с экономикой. Методы: методологическую основу исследования составляет совокупность методов научного познания, среди которых ведущее место занимает диалектический метод. В статье использованы общенаучные (диалектика, анализ и синтез) и частнонаучные методы исследования (формально-юридический, сравнительно-правовой). Результаты: в статье автор предлагает три актуальных направления исследования таможенного права. Во-первых, двойственная природа современного таможенного права России. В статье отмечена тесная связь с административным правом по многим параметрам. При этом усиливается тенденция по сближению таможенного права России с международным публичным правом. Автором аргументируется указанная позиция - произошло изменение источников таможенного права. В основе правового регулирования лежат нормативные правовые акты, принятые на основании международных договоров, решения наднациональных таможенных органов. Во-вторых, исследование взаимосвязи таможенного права с внешнеэкономической политикой государства. Выявлено, что таможенное право выступает важнейшим инструментом при реализации государственных программ. Установлено, что критерием эффективности нормотворческой и правоприменительной деятельности является достижение высоких результатов в сфере внешней торговли и внешнеэкономической политики. В этом проявляется прикладной характер таможенного права как науки. В-третьих, в качестве самостоятельного направления научного исследования в статье выделена система управления рисками в таможенном праве. Выводы: установлено, что система управления рисками фактически представляет собой внутренний механизм совершенствования и постоянного развития, имеющий свои цели задачи и методы. Субъектом управления рисками выступают таможенные органы. При этом в качестве объекта исследования выступает информационная база о таможенных операциях, участниках правоотношений и статистика по правонарушениям. Результатом системы управления рисками являются инициативы и предложения в области изменения законодательства.

Таможенное право, внешнеэкономическая деятельность государства, управление рисками, таможенный союз, международное публичное право, уполномоченный экономический оператор

Короткий адрес: https://sciup.org/147202432

IDR: 147202432 | УДК: 34

Topical issues of the customs law as applied yuridical science

Introduction: The article deals with the topical issues of the customs law as a science. Purpose: the author identifies and explains the actual problems and directions of research in the customs law, reflecting the applied nature of science and the close links with the economy. Methods: the methodological basis of the study is a set of methods of scientific knowledge, including the leading ranks of the dialectical method. Also general scientific (dialectics, analysis and synthesis) and private-scientific methods of research (formal law, comparative law) are used. Results: According to the article, there are three topical areas of the research in the customs low. The first is the dual nature of the modern customs law of Russia. The author notes the close connection with an administrative law. At the same time, it is reported that the tendency of approximation of the customs law of Russia with the public international law is growing since the sources of the customs law have been changed. The legal regulation rests on the normative legal acts, adopted on the basis of the international treaties, decisions of supranational customs authorities. The second is the study of the relationship of the customs law with foreign economic policy of the state. It is revealed that customs law is the main tool for implementation of state programs. It is established, that the efficiency criterion of the norm-setting and enforcement activities is the achievement of high results in the field of foreign trade and foreign economic policy. This is a practical nature of the customs law as a science. Thirdly, as an independent direction of research in the article highlights the risk management system in the customs law. Conclusions: it is established that the risk management system is practically an internal mechanism improvement and sustainable development with its own objectives and methods. The subject of risk management are the customs authorities, while the object of research is an information base of customs operations, participants of legal relations and statistics on offences. The result of the risk management system are the initiatives and proposals in the field of legislative changes.

Текст научной статьи Актуальные вопросы таможенного права как прикладной юридической науки

Интенсивное развитие внешнеэкономической деятельности в России, глобализация, расширение мировых рынков, повсеместное внедрение информационных технологий, стирание межгосударственных границ при перемещении труда, капитала, товаров оказывают сильное воздействие на правовую систему государства. Таможенное право выступает правовым фундаментом для развития внешней торговли и обеспечения национальных интересов России и вместе с тем призвано защитить национальную экономику от негативных и кризисных явлений в мировой экономике.

1. Влияние различных отраслей права на таможенное право

Таможенное право можно рассматривать в трех ракурсах: как науку, отрасль права, учебную дисциплину.

При характеристике таможенного права как науки авторы используют различные подходы к определению предмета.

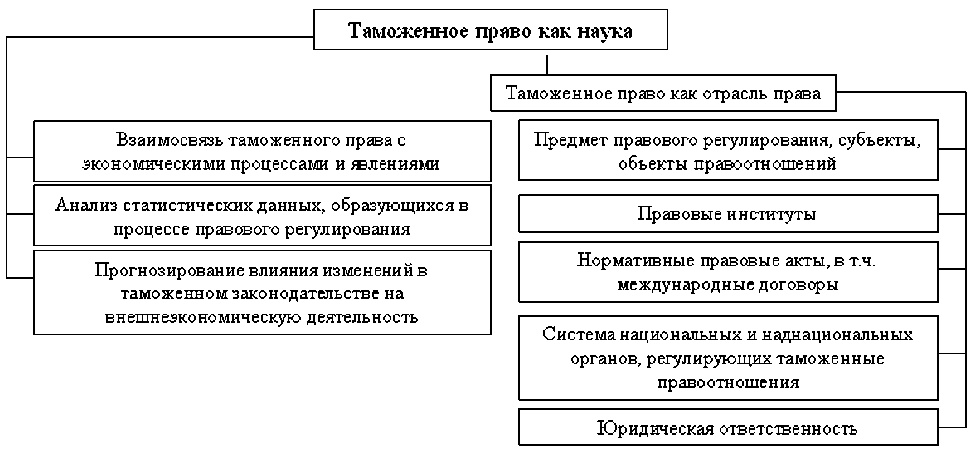

Для выявления и исследования актуальных вопросов таможенного права необходимо определить, каково соотношению между отраслью права и наукой. Понимание таможенного права как науки шире, чем по- нимание его как отрасли права. К правовым аспектам, характеризующим любую отрасль права, добавляются экономические вопросы и взаимосвязи, отражающие прикладной характер науки для обеспечения внешнеэкономической деятельности. Элементы, формирующие таможенное право как науку представлены на рис. 1.

В рамках исследования таможенного права в данной статье предлагается определить, какие актуальные вопросы возникают в настоящее время в науке и каковы предпосылки их возникновения.

Анализ нормативной правовой базы и специализированной литературы показал, что в качестве предмета исследований можно выделить несколько направлений.

Во-первых, влияние на таможенное право административного и международного публичного права, усиление этого влияния во времени.

Во-вторых, взаимосвязь таможенного права с результатами внешнеэкономической деятельности государства, формирование правовой основы для эффективного развития экономики.

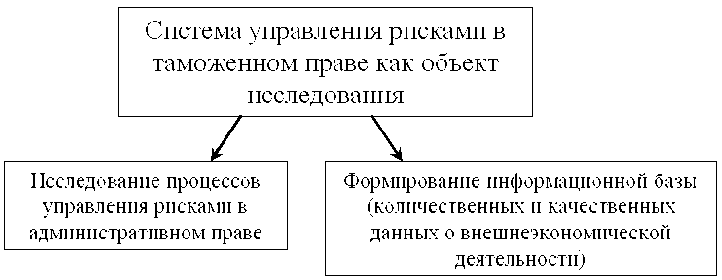

В-третьих, система управления рисками в таможенном праве как объект научного исследования.

Рис. 1. Элементы таможенного права как науки

Особенностью таможенного права, представляющей интерес для юридической науки, является двойственная природа, под влиянием которой развивается таможенное право.

Двойственность проявляется в том, что таможенное право имеет много общего с административным правом и одновременно с этим усиливается его взаимосвязь с международным публичным правом.

Таможенное право имеет много общих черт с административным правом, их объединяют императивный метод правового регулирования, публично-правовой характер взаимоотношений между субъектами, юридическая ответственность, существующей в области таможенного регулирования

Таким образом, четко определен орган, осуществляющий административный надзор в области таможенного права.

Сильная связь с административным правом наблюдается в сфере юридической ответственности в таможенных правоотношениях [6, с. 5]. В Кодексе административных правонарушений РФ предусмотрена глава 16 «Административные правонарушения в области таможенного дела (нарушение таможенных правил)» [4]. Указанная глава устанавливает ответственность в отношении широкого спектра правонарушений в сфере таможенного дела и таможенного регулирования. Например, статьями главы 16 КоАП РФ предусмотрена ответственность за:

[3, с. 48].

–– незаконное перемещение через та-

Рис. 2 Взаимосвязь таможенного права с административным и международным публичным правом

Регулирование таможенного права в РФ осуществляет Федеральная таможенная служба. В законодательстве определены функции указанного органа исполнительной власти:

– выработка государственной политики и нормативно-правовому регулированию;

– контроль и надзор в области таможенного дела;

– выявление, предупреждение и пресечение преступлений и административных правонарушений, отнесенных к компетенции таможенных органов, а также иных связанных с ними преступлений и правонарушений;

– другие функции.

моженную границу Таможенного союза товаров и (или) транспортных средств международной перевозки;

– недекларирование либо недостоверное декларирование товаров;

– несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную территорию… и (или) вывоз товаров с таможенной территории Таможенного союза или из Российской Федерации;

– нарушение режима зоны таможенного контроля.

Также в таможенном праве предусмотрена ответственность за правонарушения, характерные и для других отраслей права [1]: представление недействительных документов; несоблюдение сроков подачи таможенной декларации или представления документов и сведений; непредставление в таможенный орган отчетности; нарушение сроков уплаты таможенных платежей.

Таким образом, имеется достаточное количество признаков для установления взаимосвязи между таможенным правом и административным правом.

Как уже было сказано выше, сформировалась и усиливается тенденция по сближению таможенного права России с международным публичным правом.

Стоит отметить, что таможенное право РФ в некоторых вопросах полностью перешло под регулирование международными правовыми актами [5, c. 125].

В целях подтверждения указанной позиции можно привести следующие аргументы.

В основе правового регулирования лежат нормативные правовые акты, принятые на основании международных договоров.

Одним из основных правовых актов является «Таможенный кодекс Таможенного союза», который принят на основании Договора о Таможенном кодексе Таможенного союза Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27 ноября 2009 г. №17 [13].

По отдельным вопросам в сфере таможенного права принимаются дополнительные межправительственные соглашения. В частности соглашение между правительством РФ, правительством Республики Беларусь и правительством Республики Казахстан от 18 июня 2010 г. «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском» [9].

Также правовое регулирование осуществляется с помощью решений наднациональных таможенных органов, таких как комиссия Таможенного союза ЕврАзЭС. Комиссия таможенного союза представляет собой единый постоянно действующий регулирующий орган Таможенного союза.

Таким образом, международное публичное право в настоящее время по многим вопросам определяет вектор развития тамо- женного права, при этом у последнего сохраняется весь набор функций, присущих административному праву.

-

2. Взаимосвязь внешнеэкономической политика государства с таможенным правом.

Направления исследований в области таможенного права во многом зависят от внешнеэкономической политики, проводимой государством. Распоряжением правительства РФ от 18 марта 2013 г. №378-р утверждена государственная программа Российской Федерации «Развитие внешнеэкономической деятельности» [12].

В указанном документе определены ожидаемые результаты от реализации программы, в т.ч. конкретные количественные показатели:

– увеличение в 1,5 раза стоимостного объема экспорта товаров, в том числе экспорта неэнергетических товаров – в 1,6 раза;

– 10-процентный ежегодный прирост экспортных поставок по группам: машины, оборудование и транспортные средства;

– увеличение в 2 раза числа организаций-экспортеров (не менее чем 1 организация-экспортер на каждые 100 зарегистрированных организаций);

– увеличение в 1,8–1,9 раза стоимостных объемов взаимной торговли стран – участниц Таможенного союза неэнергетическими товарами.

К числу качественно новых характеристик внешнеэкономической деятельности России, которые должны появиться после реализации программы относятся следующие параметра:

– формирование динамичного и эффективного регионального интеграционного объединения с участием России – Евразийского экономического союза;

-

- формирование системы регулирования ВЭД, сбалансированной в разрезе наднациональных и национальных компетенций;

– создание современной высокотехнологичной и эффективной системы таможенного администрирования.

Достижение поставленных целей осуществляется путем внесения соответствую- щих изменений в существующую нормативную правовую базу.

Одной из задач таможенного права как науки является определение того, какие именно настройки правовой системы необходимы для реализации тех или иных экономических целей. При этом корректировка правовой базы может осуществляться как с помощью параметров, содержащихся в существующих нормативных актах, так и разработка принципиально новых механизмов и способов регулирования внешнеэкономической деятельности.

В рамках углубления интеграции и формирования Евразийского экономического союза выделены различные проблемы, некоторые из них указывают на пробелы, устранимые только совершенствованием правового регулирования. К указанным проблемам относятся:

– низкий и на ряде направлений снижающийся уровень взаимного торговоэкономического сотрудничества стран-участниц, несбалансированный и слабо диверсифицированный характер взаимной торговли;

– отсутствие достаточного и эффективного правового регулирования и отлаженной системы взаимодействия национальных и наднациональных органов, развитых институтов и механизмов содействия интеграции.

– неполный набор институтов и механизмов поддержки развития ВЭД в Российской Федерации и связанные с этим ограничения объема и ассортимента государственных услуг для участников ВЭД;

– усложненный доступ участников ВЭД к получению отдельных видов государственных услуг в сфере поддержки развития ВЭД;

– различная ведомственная принадлежность функций в сфере поддержки развития ВЭД.

Таким образом, в рамках выполнения таможенным правом одной из важнейших функций – обеспечения внешнеэкономической деятельности обозначен круг проблем, решение которых позволит дальше развиваться экономике государства.

3. Система управления рисками в таможенном праве

В процессе государственного регулирования различных сфер общественной жизни применяются различные методы. Одним из современных методов регулирования поведения участников экономической деятельности является использование систем управления рисками. Указанная область исследования выходит за рамки таможенного права и представляет интерес для многих сфер правового регулирования. Широкое распространение управление рисками получило в финансовой сфере.

В частности, Банком России установлены требования к системе управлениями рисками, которые кредитные организации обязаны соблюдать [7]. Указанная система предъявляет требования к внутренним процедурам банка, а также деятельности руководителей служб внутреннего контроля и внутреннего аудита.

Система управления рисками применяется в сфере перевода платежей. В соответствии со статьей 28 Федерального закона от 27 июня 2011 г. №161-ФЗ, «под системой управления рисками в платежной системе понимается комплекс мероприятий и способов снижения вероятности возникновения неблагоприятных последствий для бесперебойности функционирования платежной системы с учетом размера причиняемого ущерба» [8].

Управление рисками затронуто также в сфере операций с ценными бумагами. В частности, Федеральный закон от 7 декабря 2011 г. №414-ФЗ предусматривает обязанность Центрального депозитария организовать управление рисками, связанными с осуществлением его деятельности [11]. Для реализации указанных целей разрабатываются соответствующие внутренние документы и назначаются ответственные лица.

Невыполнение требований федерального законодательства в сфере управления рисками является основанием для привлечения к административной ответственности. Система управления рисками может использоваться для научных исследований в нескольких случаях (рис. 3).

Рис. 3 Система управления рисками как объект исследования

Главным отличием системы управления рисками в таможенном праве от других отраслей права и сфер экономической деятельности является субъект, осуществляющий процесс. В таможенном праве эту функцию выполняют таможенные органы.

В соответствии с действующим законодательством под управлением рисками понимается систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за совершением таможенных операций, предусматривающая непрерывное обновление, анализ и пересмотр имеющейся у таможенных органов информации.

Основным методом в системе управления является анализ риска, который представляет собой систематическое использование имеющейся у таможенных органов информации для определения обстоятельств и условий возникновения рисков, их идентификации и оценки вероятных последствий несоблюдения таможенного законодательства таможенного союза. Все риски можно разделить на два типа: выявленный и потенциальный.

В качестве целей применения системы управления рисками в таможенном кодексе предусмотрены:

-

1) обеспечение мер по защите национальной безопасности, жизни и здоровья человека, охране окружающей среды;

-

2) внимание к областям повышенного риска, более эффективное использование имеющихся в распоряжении ресурсов;

-

3) выявление, прогнозирование и предотвращение нарушений таможенного законодательства таможенного союза;

-

4) ускорение проведения таможенных операций при перемещении товаров через таможенную границу.

В целях более эффективного управления рисками в таможенном праве существует специальный статус, который может получить юридическое лицо – статус уполномоченного экономического оператора. Лица, получившие такой статус, вправе пользоваться специальными упрощениями, предусмотренными таможенным кодексом таможенного союза. Присвоение статуса производится таможенным органом с выдачей соответствующего свидетельства [2]. Форма и порядок выдачи свидетельства о включении в реестр уполномоченных экономических операторов, приостановления действия и отзыва этого свидетельства определяются законодательством государств – членов таможенного союза.

В качестве основных упрощений, которые могут быть применены специальные упрощения можно отнести следующее:

-

1) временное хранение товаров в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора;

-

2) выпуск товаров до подачи Таможенной декларации в соответствии со статьей 197 Таможенного кодекса таможенного союза;

-

3) проведение таможенных операций, связанных с выпуском товаров, в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора.

-

2. Дурнов К. УЭО больше, чем таможенный брокер // Таможенное регулирование. Таможенный контроль. 2012. №5. С. 54–55.

-

3. Казанина Т.В. Таможенное законодательство таможенного союза: система, особенности и направления совершенствования // Ученые записки Санкт-Петербургского им. В.Б. Бобкова филиала Российской таможенной академии. 2012. №2. C. 44–52

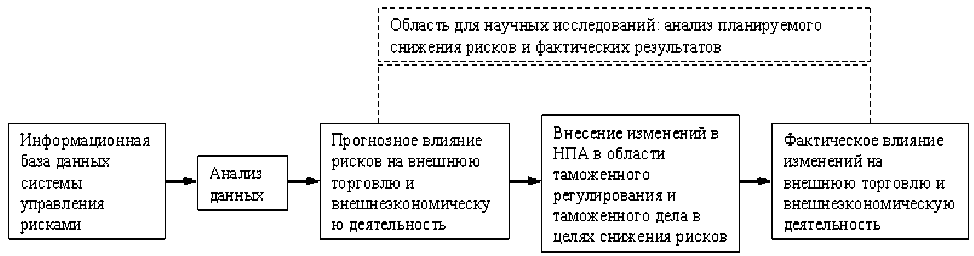

Рис. 4 Процесс использования данных, полученных в результате работы системы управления рисками

Стоит отметить, что важным элементом системы управления рисками является информационная база, которая формируется таможенными органами. Фактически указанная информация является объектом ис- следования для таможенного права как науки. Первичные результаты анализа данных показывают текущее состояние проблем и уровня рисков. Для изменения ситуации принимаются необходимые нормативные правовые акты. Последующий анализ позволяет оценить эффективность воздействие принимаемых мер на результаты внешнеэкономической деятельности. Общая схема представлена на рис. 4.

Выводы

Таким образом, в статье рассмотрены актуальные направления для исследований в таможенном праве.

Оценен характер влияния на таможенное право административного и международного публичного права.

Определена взаимосвязь между целями и задачами государственной внешнеэкономической политики и таможенным правом как основой правового регулирования. Установлено, что критерием эффективности нормотворческой и правоприменительной деятельности является достижение высоких результатов в сфере внешней торговли и внешнеэкономической политики. В этом проявляется прикладной характер таможенного права как науки.

Применение системы управления рисками в таможенном праве в качестве объекта научного исследования: установлено, что управление рисками применяется в различных сферах экономики и на законодательном уровне регламентировано в банковской сфере, в области обращения ценных бумаг, в платежных системах.

Список литературы Актуальные вопросы таможенного права как прикладной юридической науки

- Анохина О.Г. Комментарий к Таможенному кодексу Таможенного союза. М.: Проспект, 2011. 448 с.

- Дурнов К. УЭО больше, чем таможенный брокер//Таможенное регулирование. Таможенный контроль. 2012. №5. С. 54-55.

- Казанина Т.В. Таможенное законодательство таможенного союза: система, особенности и направления совершенствования//Ученые записки Санкт-Петербургского им. В.Б. Бобкова филиала Российской таможенной академии. 2012. №2. C. 44-52

- Кодекс Российской Федерации об административных правонарушениях: Федер. закон Рос. Федерации от 30 дек. 2001 г. №195-ФЗ//Рос. газета. 2001. 31 дек.

- Международное таможенное право: учебник для магистров/Н.Э. Буваева; под общ. ред. А.В. Зубача. М.: Юрайт, 2013. 376 с.

- Некрасов Д. Законодательство Таможенного союза -2013//Таможенное регулирование. Таможенный контроль. 2013. №2. С. 3-12.

- О банках и банковской деятельности: Федер. закон Рос. Федерации от 2 дек. 1990 г. №395-1//Рос. газета. 1996. 10 февраля.

- О национальной платежной системе: Федер. закон Рос. Федерации от 27 июня 2011 г №161-ФЗ//Рос. газета. 2011. 30 июня.

- О свободных складах и таможенной процедуре свободного склада: Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 18 июня 2010 г.//Бюл. междунар. договоров. 2012. №7.

- О Федеральной таможенной службе: постановление Правительства Рос. Федерации от 16 сент. 2013 г. №809//Собр. законодательства Рос. Федерации. 2013. №38.

- О центральном депозитарии: Федер. закон Рос. Федерации от 7 дек. 2011 г. №414-ФЗ//Рос. газета. 2011. 9 дек.

- Об утверждении государственной программы Российской Федерации «Развитие внешнеэкономической деятельности»: распоряжение Правительства Рос. Федерации от 18 марта 2013 г. №378-р//Собр. законодательства Рос. Федерации. 2013. №12, ст. 1378.

- Таможенный кодекс Таможенного союза: приложение к Договору о Таможенном кодексе Таможенного союза: Решение Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27 нояб. 2009 г. №17//Собр. законодательства Рос. Федерации 2010. №50, ст. 6615