Алгоритм оценки и прогнозирования экономической устойчивости промышленного предприятия с применением аппарата марковских случайных процессов

Автор: Шмидт Андрей Владимирович, Худякова Татьяна Альбертовна, Чурюкин Валерий Алексеевич

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 10 (82), 2007 года.

Бесплатный доступ

Управление развитием промышленного предприятия связано, в первую очередь, с обеспечением устойчивости его хозяйственной деятельности. Разработка долгосрочной стратегии, ориентированной на достижение заданных социально-экономических показателей, должна включать анализ их динамики и обеспечивать минимизацию затрат по достижению цели. Объективно существующая и принципиально неустранимая неопределенность внешней среды промышленного предприятия обуславливает возмущающие воздействия в процессе движения к поставленной цели. В статье предлагается методический подход к исследованию экономической устойчивости с применением аппарата марковских случайных процессов.

Короткий адрес: https://sciup.org/147155359

IDR: 147155359 | УДК: 658.1:519.217.2+519.217.2+658.1.012.123

Текст краткого сообщения Алгоритм оценки и прогнозирования экономической устойчивости промышленного предприятия с применением аппарата марковских случайных процессов

Южно-Уральский государственный университет г. Челябинск .

Управление развитием промышленного предприятия связано, в первую очередь, с обеспечением устойчивости его хозяйственной деятельности. Разработка долгосрочной стратегии, ориентированной на достижение заданных социально-экономических показателей, должна включать анализ их динамики и обеспечивать минимизацию затрат по достижению цели. Объективно существующая и принципиально неустранимая неопределенность внешней среды промышленного предприятия обуславливает возмущающие воздействия в процессе движения к поставленной цели. Следствием этого является потребность предприятий в разработке научно обоснованных алгоритмов, определяющих порядок оценки и прогнозирования экономической устойчивости предприятия относительно цели функционирования или развития.

Наиболее приемлемым для инвестора методом прогнозирования стоимости предприятия, по мнению многих экономистов, является доходный подход, при котором стоимость предприятия рассчитывается на основе прогнозных показателей денежных потоков. Однако для инвестора важно не только, какой будет получен доход и, соответственно, какова ожидаемая стоимость предприятия, но и насколько стабильно получение этого дохода. Причиной нестабильности ожидаемых от бизнеса доходов являются риски бизнеса.

В разработанном нами методическом подходе возможно применение и других критериев устойчивости, например, достижение определенных показателей доходности, снижение удельных издержек, эффективность использования ресурсов и т.д.

В дальнейшем примем за меру экономической устойчивости предприятия вероятность достижения цели.

Результаты прогнозирования показателя экономической устойчивости предприятия следует использовать: ' '

-

• при оценке экономической устойчивости предприятия и разработке мероприятий по повышению экономической устойчивости предприятия;

-

• при оптимизации стратегии управления производством по критерию устойчивости;

-

• при планировании затрат на обеспечение экономической устойчивости предприятия.

В соответствии с доходным подходом стоимость предприятия определяется денежным потоком, то есть разностью между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени:

С = V CF +

Т ^(1 + z;)' rn+x-q где Ст - стоимость предприятия; CF - прогнозное значение денежного потока в z-м временном периоде (Cach Flow); R, - норма доходности (ставка дисконта) в z-м временном периоде; п - число рассматриваемых этапов в прогнозном периоде.

« = (2)

где tn - время прогнозного периода; tx - время этапа; CFn+x - значение денежного потока за первый год постпрогнозного периода; q - долгосрочные темпы роста денежного потока.

Внутренние и внешние возмущения, не учтенные в модели генерирования денежного потока, рассматриваем как причину изменения эффективности работы предприятия, отклонения денежного потока, а значит, и инвестиционной стоимости предприятия от целе-

Управление социально-экономическими системами вой области. Возможность отрицательного отклонения между плановым и фактическим результатом, то есть опасность неблагоприятного исхода на одно ожидаемое решение, определяется как риск.

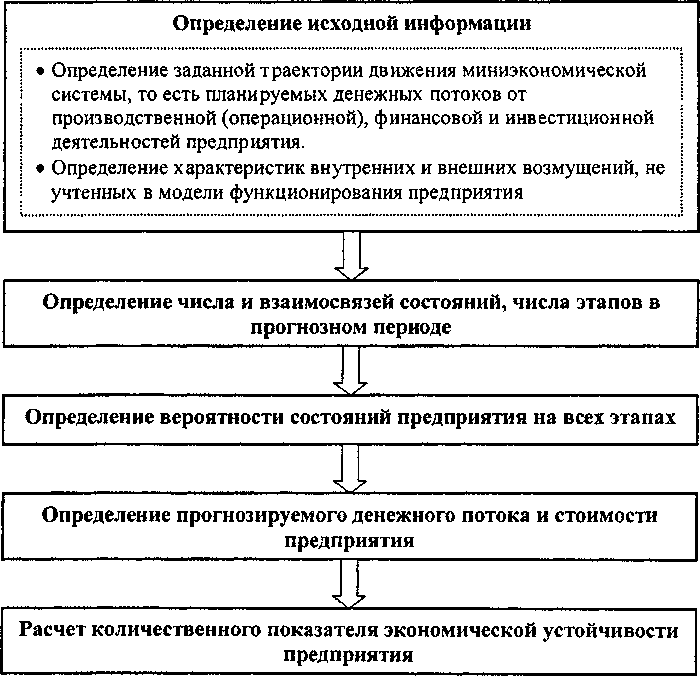

Прогнозирование экономической устойчивости предприятия осуществляется в соответствии с блок-схемой (рис. 1).

Исходная информация, необходимая для оценки экономической устойчивости предприятии, должна включать следующие данные:

-

• прогнозные значения денежного потока, значения денежных потоков при переходе системы из одного состояния в другое (матрицу денежных потоков);

-

• значение (точечное или распределение) границы области цели (минимально допустимый накопленный денежный поток за прогнозируемый период);

-

• вероятности начальных «стартовых» состояний системы;

-

• матрицу переходных вероятностей.

При определении исходной информации следует использовать расчетные, статистические и экспертные методы.

В процессе функционирования предприятия могут произойти события (возмущающие воздействия макро-, мезо- или микроуровня) Bb Bi, .... Вь вероятности которых известны или получены при определении исходной информации. Наступление события В, или нескольких событий приводит предприятие в одно из состояний 5b Si, .... Sm. Попадание в любое состояние рассматривается как случайное событие.

Назначаем число состояний предприятия и ориентированный взвешенный граф переходов. Длительность этапа / назначается с учетом следующих условий:

-

• денежные потоки соседних этапов СР, и CF,^ должны быть независимыми;

-

• вероятность нескольких реализаций одного неблагоприятного возмущающего воздействия Bj на этапе должна быть малой величиной, которой можно пренебречь;

-

• длительность этапа должна быть равна или кратна отчетному периоду, принятому на предприятии.

Вероятность состояний системы после ^-го этапа Определяем по формуле

Рис. 1. Блок-схема процесса прогнозирования экономической устойчивости предприятия

Шмидт А.В., Худякова Т.А., Чурюкин В.В.

P<„Ak>P

Pn Р12 "■ Р1т '

Pl\ Р12 Pim '

Р ml Рт2 '**Ртт_

Прогнозируемые значения денежного потока на этапах:

CF^ = CFX (i) + CF

(z) + .;. +

CFm

(z) =

CF

Состояние | Si | Sm | ||

Qid) | QAO | Qm(0 | ||

РА) | РАО | PAO | Pm(0 |

Управление социально-экономическими системами

+=0хст-муст»2 ■ , .

P = —J_ U 2Dlc^ dCT . (6)

V^rcj 2

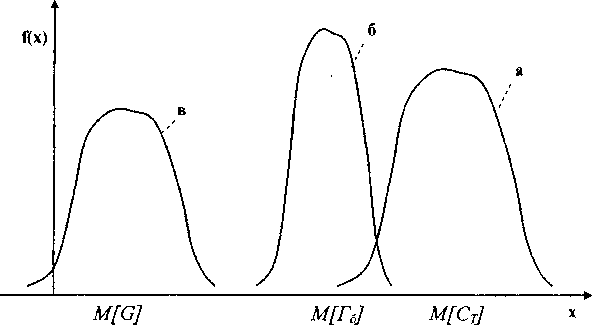

Если граница допустимых значений области цели представляет собой случайную величину, распределенную по нормальному закону с математическим ожиданием М[Гб] и дисперсией D[r6] (рис. 3), то для определения показателя экономической устойчивости промышленного предприятия вводим случайную величину G:

О = СТ-Г6(7)

с математическим ожиданием

M[G] = М[СТ] - М[Г6](8)

и дисперсией

D[G] = D[CT] + D[rd.

Вероятность экономической устойчивости в этом случае равна

1 +" 'G-M№f

Р = ..... ....У.^ 2D[C1 dG.(10)

Рассмотрим предложенный алгоритм на примере оценки экономической устойчивости промышленного предприятия на примере ООО «Кран».

Источником образования денежного потока ООО «Кран» являются производственная (операционная), инвестиционная и финансовая деятельность.

Прогнозируемый период разбиваем на пять этапов (л = 5). Продолжительность каждого этапа составляет один год, постпрогнозный период не учитываем.

Прогнозируемый денежный поток (без учета рисков и дисконтирования) представлен в табл. 2.

В качестве внешних и внутренних возмущений рассматриваем риски производственной, инвестиционной и финансовой деятельностей предприятия. Рассматриваем только значимые для предприятия риски.

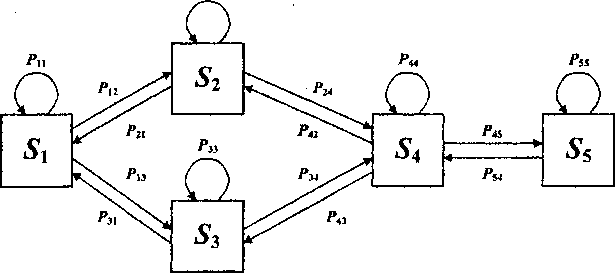

Принимаем пять возможных состояний предприятия:

5 ; - предприятие работает стабильно, реализованных рисков нет;

52 - на предприятии реализован один риск инвестиционной или финансовой деятельности;

S3 - реализован один риск производственной деятельности;

54 - реализованы два риска в любых сочетаниях;

53 - реализованы три риска соответственно.

Реализацию на этапе более трех рисков считаем маловероятной и в расчетах не учитываем.

Размеченный граф состояний предприятия имеет вид, представленный на рис. 4.

Вектор начальных состояний предприятия имеет вид

Рис. 3. Плотности распределения стоимости предприятия (а), границы допустимых значений области цели функционирования (развития) (б) и случайной величины (в)

Таблица 2 Прогнозируемый денежный поток ООО «Кран»

Год | 2006 | 2007 | 2008 | 2009 | 2010 |

Денежный поток, тыс. у.е. | 106 800 | 172 700 | 247 500 | 385 300 | 504 300 |

Шмидт А.В., Худякова Т.А.

Чурюкин В.В. ' ■ '

^5>(0)=<ЭД;^(0); Р3(0);Р4(0);Р5(0)> ’ где ^(0) = 1; Д(0) = 0; Р3(0) = 0; Р4(0) = 0

Р5№ = 0. .......

Матрица произведений переходных вероятностей и значений денежных потоков гене-

• рируемых ООО «Кран» при переходе из S; в р»

Рис. 4. Размеченный граф состояний промышленного предприятия

Матрица переходных вероятностей имеет вид

0,650 0,090 0,120 0 0

Ри Ри Рп 0 °

Рг\ Ргг 0 Рг» 0

Ai 0 Р« Рза ° 0 Раз Раз Раа Раз ООО р54 р55

0,65 0,15 0,2 0 0

0,5 0,15 0 0,35 0

0,45 0 0,2 0,35 0

0 0,2 0,15 0,3 0,35

.0 0 0 0,3 0, 7

Матрица значений денежных потоков на этапе генерируемых предприятием при переходе из состояния S; в 5,+1, где /=1, 2, 3, 4, 5, имеет вид

П.,= | 'du d. Л 0 _ 0 | d« dn 0 ^22 0 ^24 0 d33 d34 d42 d4i dM 0 0 d54 | 0 ' 0 0 ^45 d». | - |

1 | 0,6 0,6 | 0 | 0 " | |

0,55 0,5 0 | 0,2 | 0 | ||

0,55 0 0,5 | 0,2 | 0 | ||

0 | 0,15 0,15 | 0,1 | -0,2 | |

0 0 0 -0,25-0,3

Параметр du равен значению прогнозируемого денежного потока на рассматриваемом этапе без учета риска. Значения t/ц для этапов представлены в табл. 2.

^pd ~du

0,275 0,075 0

0,247 0 0,100

О 0,030 0,025

0,070 0

0,070 0

0,030 -0,070

0 0 0 -0,075-0,210

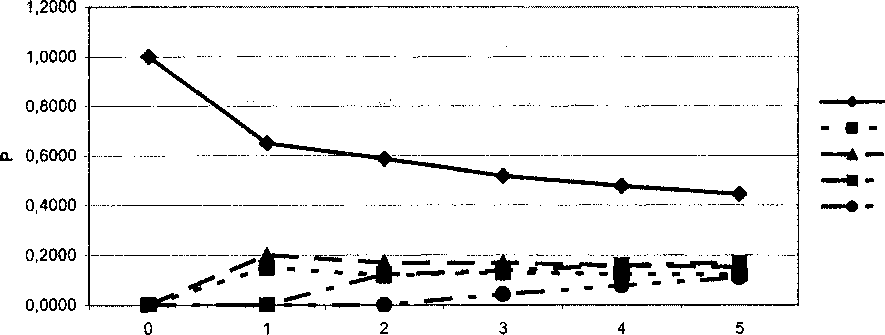

Вероятности состояний предприятия на этапах представлены в табл. 3 и на рис. 5.

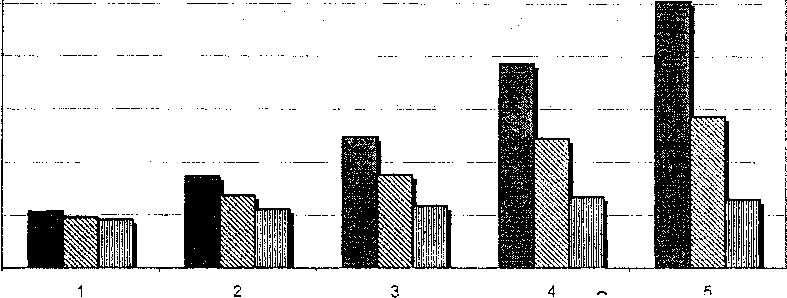

Математические ожидания и дисперсии значений денежного потока ООО «Кран» на прогнозируемых этапах представлены в табл. 4 и на рис. 6.

Таким образом, математическое ожида-нйе стоимости предприятия за прогнозируемый период составит М[СТ] = 413 968,9 тыс. у.е., среднее квадратическое отклонение стс =113 544,67 тыс. у.е.

Приняв границу области цели Г6 = = 300 000 тыс. у.е., получим вероятность достижения цели развития ООО «Кран» Р = 0,84.

Полученные результаты показывают, что предприятие в прогнозном периоде не достигло стационарного режима функционирования, вероятности состояний с одним, двумя и более реализованными рисками велики, коэффициент вариации стоимости ООО «Кран» значителен, вероятность достижения цели мала и. как следствие этого, экономическая устойчивость предприятия недостаточна.

Таким образом, задача анализа экономической устойчивости развития промышленного предприятия сводится к количественному определению возможности достижения заданного приращения его денежного потока. В

Управление социально-экономическими системами

п

Рис. 5. Изменения вероятностей состояний предприятия на различных этапах деятельности

. Таблица 3

Вероятности состояний предприятия на различных этапах деятельности

Этап | Вероятность состояния предприятия | ||||

Si | s2 | S3 | S4 | s5 | |

0 | 1,0000 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

1 | 0,6500 | 0,1500 | 0,2000 | 0,0000 | 0,0000 |

2 | 0,5875 | 0,1200 | 0,1700 | 0,1225 | 0,0000 |

3 | 0,5184 | 0,1306 | 0,1699 | 0,1383 | 0,0429 |

4 | 0,4787 | 0,1250 | 0,1584 | 0,1595 | 0,0784 |

5 | 0,4449 | 0,1225 | 0,1513 | 0,1706 | 0,1107 |

Таблица 4

Математические ожидания и дисперсии значений денежного потока ООО «Кран»

Представленный методический подход к анализу, оценке и прогнозированию экономической устойчивости промышленных предприятий позволяет выбирать стратегию развития хозяйствующего субъекта в условиях неопределенности внешней среды с учетом мероприятий по предотвращению рисков хозяйственной деятельности, разрабатываемых на предприятиях.

Шмидт А.В., Худякова Т.А., Чу рю кин В. В.

ф

600000,00

500000,00

S

о

2 о X X ф ф ЕЕ к

ф

я

X со

300000,00 -

200000,00 -

100000,00 -

0,00 -

400000,00

Этапы

В Прогноз ^ Прогноз с дисконтированием И Прогноз с учетом рисков

Рис. 6. Прогнозируемые значения денежного потока ООО «Кран» с учетом и без учета рисков возникновения возмущающих воздействий

Список литературы Алгоритм оценки и прогнозирования экономической устойчивости промышленного предприятия с применением аппарата марковских случайных процессов

- Акофф, Р. О целеустремителъных системах/Р. Акофф, Ф. Эмерис. -М.: Сов. радио, 1974. -272 с.

- Венцелъ, Е.С. Исследование операций/Е.С. Венцелъ. -М.: Сов. радио, 1972. -550 с.

- Венцелъ, Е.С. Теория вероятности и ее инженерные приложения/Е.С. Венцелъ, Л.А. Овчаров. -М.: Высш. шк., 2000. -362 с.

- Венцелъ, Е.С. Теория случайных процессов и ее инженерные приложениия/Е. С. Венцелъ, Л.А. Овчаров. -М.: Высш. шк., 2000. -383 с.

- Сычева, Г.И. Oценка стоимости предприятия (бизнеса)/Г.И. Сычева, Е.Б. Копбанев, В.А. Сычев//Высшее образование. -Ростов-на-Дону: Изд-во «Феникс», 2004. -384 с.

- Основы теории оптимального управления/Под ред. В.Ф. Kpomoвa.-M.: Высш. шк., 1990. -430 с.

- Перегудов, Ф.И. Введение в системный анализ/Ф.И. Перегудов, Ф.П. Тарасенко. -М.: Высшая школа. 1989. -584 с.

- Howard, L. Markov Chains and Dynamic programming/L. Howard. -New York. J. Willey & Sons. -1960.