Анализ бизнес-процессов в системе инструментариев оценки деятельности компаний

Автор: Туякова Зауреш Серккалиевна, Черемушникова Татьяна Викторовна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 1 т.15, 2021 года.

Бесплатный доступ

Целью статьи является систематизация инструментариев анализа бизнес-процессов, как одного из видов бизнес-анализа, используемых для цели оценки эффективности этих бизнес-процессов и деятельности компании в целом. Методологической основой работы явились общенаучные принципы и методы исследования: анализа и синтеза, группировки и сравнения. В статье проанализированы работы известных отечественных ученых, развивавших идеи комплексного подхода к проведению экономического анализа, обоснована необходимость расширения его границ в современных условиях, представлен перечень активно развивающихся новых направлений экономического анализа. Сделан вывод о том, что по отношению к анализу бизнес-процессов могут быть использованы как специфические методы экономического анализа, отражающие особенности исследования бизнес-процессов, так и традиционные методы при условии их адаптации к особенностям конкретных бизнес-процессов. Особое внимание уделено методам углубленного анализа данных на основе использования цифровых технологий. Результаты исследования имеют теоретическую и практическую значимость, которые могут быть рекомендованы к использованию в деятельности организаций при осуществлении аудиторских процедур по оценке эффективности бизнес-процессов, мониторинге ключевых показателей бизнес-процессов, а также в учебном процессе при преподавании учетно-аналитических дисциплин. Проведенное исследование позволяет сделать вывод о необходимости развития методических подходов к анализу и оценке бизнес-процессов как современному виду экономического анализа.

Бизнес-процессы, бизнес-анализ, управленческий анализ, анализ эффективности бизнес-процессов, бизнес-аналитик, процессно-ориентированный подход к управлению, контроллинг бизнес-процессов

Короткий адрес: https://sciup.org/147233890

IDR: 147233890 | УДК: 657.1:338.47 | DOI: 10.14529/em210115

Analysis of business processes in the system of tools for assessing the activities of a company

The purpose of the article is to systemize the tools for analyzing business processes as one of the types of business analysis used to assess the effectiveness of the business processes and the activities of a company as a whole. The methodological basis of the work is the general scientific principles and methods of research: analysis and synthesis, grouping and comparison. The article analyzes works by well-known Russian scientists who developed the ideas of an integrated approach to economic analysis. The necessity to expand its boundaries in modern conditions is justified. The list of actively developing new fields of economic analysis is presented. A conclusion is made that in relation to the analysis of business processes, both specific methods of economic analysis, reflecting the features of the study of business processes, and traditional methods, subject to their adaptation to the characteristics of specific business processes, can be used. Special attention is paid to the methods of in-depth data analysis based on the use of digital technologies. The results of the research have theoretical and practical significance, which can be recommended for use while organizing audit procedures for assessing the effectiveness of business processes, monitoring key indicators of business processes, as well as in the educational process when teaching accounting and analytical disciplines. The conducted research work allows to determine a necessity of developing methodological approaches to the analysis and assessment of business processes as a modern type of economic analysis.

Текст научной статьи Анализ бизнес-процессов в системе инструментариев оценки деятельности компаний

Развитие цифровизации в условиях глобализации экономики, широкое распространение информационно-коммуникационных технологий, обострение рыночной конкуренции и неустойчивость внешней среды предъявляют новые требования к аналитическому обеспечению процесса управления.

Действующие методики комплексного анализа деятельности организации требуют модернизации для цели наибольшего удовлетворения современных потребностей управления в связи с существенными изменениями условий хозяйствования и переходу к новому укладу экономики, основанному на знаниях и цифровых технологиях.

Традиционный комплексный анализ хозяйственной деятельности ориентирован в основном на информационно-аналитическое обеспечение текущей операционной деятельности предприятия, неоценимый вклад в развитие которого, внесли такие известные российские ученые, как: Н.Р. Вейцман, С.Б. Барнгольц, С.К. Татура, М.И. Баканов, М.В. Мельник, Н.П. Любушин, А.Д. Шеремет и др.

В частности, одним из основоположников анализа хозяйственной деятельности в России и основателем научной школы комплексного эконо- мического анализа является Вейцман Н.Р. (18941981). Его существенный вклад в развитие экономической науки заключается в том, что он впервые обосновал идею необходимости комплексного исследования деятельности предприятия на всех этапах кругооборота капитала в их взаимосвязи и взаимодействии с использованием различных источников учетной информации [1].

Барнгольц С.Б. (1908-2002), как наиболее яркий представитель научной школы Н.Р. Вейцмана, активно развивала научные позиции своего учителя, которая отмечала, что только всесторонний анализ деятельности позволяет понять содержание показателей отчетности организации и дать реальную оценку ее финансового состояния.

С.Б. Барнгольц внесла значительный вклад в развитие теории экономического анализа хозяйственной деятельности и становление практической аналитической работы на промышленных предприятиях и в финансово-кредитных учреждениях. Ее подход к требованию комплектности резервов стал основой достоверности разрабатываемых планов и обоснования потребности в приоритетных капитальных вложениях, который остается актуальным до сегодняшнего дня, например, при реализации концепции бережливого производства [2].

Развитие методологии экономического анализа нашло отражение также в работах Татуры Сергея Кузьмича (1897 - 1974), который ввел впервые понятие комплексного экономического анализа. Его публикации раскрывали основы нового научного направления - комплексного исследования хозрасчета, учета и экономического анализа, которые наиболее полно и последовательно реализованы в монографии «Хозяйственный расчет в промышленности» (1959) [3]. Детальная разработка теории и методики комплексного экономического анализа была осуществлена впоследствии представителями научной школы этого ученого.

Системный подход к развитию методологии экономического анализа с использованием математического аппарата был реализован Шереметом А.Д. (1929 - 2020), основные идеи которого были изложены в докторской диссертации «Теория и практика комплексного экономического анализа работы промышленных предприятий» (научный консультант С.К. Татур), а также в монографиях «Развитие теории экономического анализа» [4], «Комплексный экономический анализ деятельности предприятия (вопросы методологии)» [5] и других работах.

Большой вклад в развитие методологии комплексного анализа хозяйственной деятельности внес Баканов М.И. (1909-2006), являющийся основоположником научного направления - бухгалтерский учет и экономический анализ в российской торговле; автором работ, посвященным проблемам издержек товарного обращения, хозяйственного расчета и рентабельности торговли, теории, истории и методологии экономического анализа.

Результатом тесного творческого сотрудничества на протяжении многих на протяжении многих лет М.И. Баканова и А.Д. Шеремета является издание целого ряда учебников и учебных пособий по теории и практике экономического анализа, на которых выросло несколько поколений отечественных экономистов и бухгалтеров.

В основе классической схемы характеристики комплексного экономического анализа Шеремета А.Д. лежит воспроизводственный поход, согласно которому процесс функционирования предприятия представлен как кругооборот капитала, проводится анализ оборачиваемости основного и оборотного капитала, анализ прибыли как важнейшего источника прироста капитала [6, с. 112].

В модели комплексного экономического анализа, предложенной А.Д. Шереметом, решена непростая задача объединения материальновещественных и финансовых потоков организации, совершенствования методологии комплексного экономического анализа и развития новых его направлений. Как подчеркивал автор, в настоящее время осуществляется переход на четвертый этап развития анализа хозяйственной деятельности - экономико-социально-экологический анализ показателей устойчивого развития предприятия [7].

Однако, несмотря на накопленный научный потенциал в области экономического анализа, в настоящее время остаются недостаточно исследованными бизнес-процессы компаний как ключевые объекты современного анализа, проблемы взаимоувязки внутреннего анализа организации с анализом ее внешнего окружения; развития инструментариев комплексного анализа не только с позиции экономических процессов, но и с учетом социальных и экологических составляющих бизнеса и их влияний на качество жизни.

Проблемы комплексного подхода к анализу деятельности организации на основе использования сбалансированной системы показателей рассматривались в работах таких зарубежных специалистов, как М.Г. Брауна [8], Р. Каплана, Д. Нортона [9], Н.Г. Ольве, М. Веттера, Ж. Роя [10], Р. Экклза [11] и др.

При этом, как подчеркивает М.В. Мельник, принципы построения и взаимоувязки показателей комплексного экономического анализа являются схожими с зарубежной концепцией сбалансированной системы показателей [6, с. 112-113].

Современное развитие экономического анализа характеризуется расширением отдельных самостоятельных направлений анализа в разрезе видов деятельности, которых можно рассматривать в качестве отдельных блоков анализа в системе комплексного анализа хозяйственной деятельности, имеющих собственные цели, задачи, методы проведения, информационную базу и систему показателей.

В качестве таких направлений анализа можно выделить:

-

- финансовый анализ, в развитие которого внесли значительный вклад О.В. Ефимова [12], В.В. Ковалев [13];

-

- управленческий анализ, исследованный такими ведущими российскими учеными, как М.А. Вахрушина [14], В.Б. Ивашкевич [15], Л.В. Попова [16];

-

- ресурсноориентированный анализ, получивший развитие в работах Д.А. Ендовицкого, Н.П. Любушина, Н.Э. Бабичевой [17];

-

- бизнес-анализ, сторонниками которого являются В.И. Бариленко [18], О.П. Зайцева [19];

-

- анализ бизнес-процессов нашел отражение в публикациях В.И. Бариленко [20], В.В. Бердникова [21], В.П. Суйца, А.Б. Баева [22], В.В. Репина, В.Г. Елиферова [23], З.В. Удаловой [24];

-

- стратегический анализ наиболее полно исследован в работах В.Е. Керимова [25], Н.А. Никифоровой [26], Н.С. Пласковой [27];

-

- развитие инвестиционного анализа стало возможным на основе научных трудов Л.Т. Гиляровской, Д.А. Ендовицкого [28], А.И. Кривцова [29];

-

– специфика маркетингового анализа исследована, в частности, в работах О.А. Волковой [30];

-

– к относительно новым направлениям анализа можно отнести также инновационный анализ [31], экономико-социально-экологический анализ [32, 33] и др.

Возможность решения на основе использования аналитических инструментариев широкого круга задач и проблем ведения бизнеса в цифровой экономике обусловило появление новой аналитической концепции – концепции бизнес-анализа с позиции сбалансированного соблюдения требований важнейших стейкхолдеров (заинтересованных сторон) в части изменений отдельных бизнес-процессов и биз-нес-модели организации в целом [20, с. 21].

Направление бизнес-анализа активно развивается и в международной практике, ведется сертификация практикующих бизнес-аналитиков на базе Ассоциации присяжных сертифицированных бухгалтеров (The Association of Chartered Certified Accountants, ACCA), Института управленческих бухгалтеров США IMA (Institute of Management Accountants) и получение квалификации CMA (Certified Management Accountant).

Официально признанный свод знаний по биз-нес-анализу BABOK (Business Analysis Body of Knowledge), позволил определить границы профессии бизнес-аналитика, который был разработан Международным институтом бизнес-анализа (International Institute of Business Analysis, IIBA), созданным в Торонто (Канада) в 2003 году.

В этом отношении не стоит в стороне и Россия, на территории которой с 2018 года в соответствии с Приказом Минтруда России от 25.09.2018 № 592н действует профессиональный стандарт «Бизнес-аналитик», впервые определивший содержание и границы данной профессии и требования к ней в стране.

Как отмечает В.И. Бариленко, главное отличие бизнес-анализа от традиционного комплексного экономического анализа состоит в комбинации внутреннего (процессного) и внешнего анализа, проведении многокритериальных оценок в соответствии с требованиями заинтересованных сторон, позволяющих своевременно корректировать бизнес-модель и стратегию компании для обеспечения ее устойчивого развития [34, c. 135].

Бизнес-анализ включает в себя следующие направления:

-

– маркетинговый анализ;

-

– исследование инновационной и инвестиционной деятельности;

-

– оценку корпоративных рисков;

-

– анализ бизнес-процессов;

-

– оценку социальной ответственности, результативности и эффективности бизнеса;

-

– стратегический анализ и упреждающие оценки внешней и внутренней среды организации, а также другие направления анализа [19, с. 40].

Развитие анализа бизнес-процессов связано с актуализацией задачи всесторонней оценки и анализа результатов деятельности компании не только в целом, но и ее отдельных сегментов, в качестве которых выступают бизнес-процессы, влияющие во многом на эти результаты. Именно результаты такого анализа позволяют принимать эффективные управленческие решения, направленные на совершенствование и оптимизацию бизнес-процессов.

Здесь следует отметить, что развитие теории и методики анализа бизнес-процессов как нового вида экономического анализа являются малоисследованными в настоящее время. Поэтому нет единого мнения по отношению к содержанию, составу инструментов и компонентов анализа бизнес-процессов, не в полной мере разработана также система его информационного обеспечения. Особенности проведения анализа бизнес-процессов в практике отдельных компаний носят разрозненный характер, который связан отчасти с конфиденциальностью учетной информации за исключением показателей, отражаемых в общепринятых формах бухгалтерской (финансовой) отчетности.

По нашему мнению, анализ бизнес-процессов в большей мере носит внутренний характер и представляет собой один из видов бизнес-анализа, обладающий определенной спецификой. Например, к особенностям такого анализа можно отнести условность его разделения на внутренний и внешний анализ, так как внутренний анализ в данном случае может рассматриваться как продолжение внешнего и наоборот.

Таким образом, закономерность становления нового вида аналитической деятельности – бизнес-анализа – обусловлена дальнейшей интеграцией экономического анализа с сиcтемой управления, синтезирующего в себе знания и подходы к экономическому анализу, так и современные концепции управления бизнесом.

Поэтому вполне справедливой является точка зрения, рассматривающая бизнес-анализ как закономерный этап развития комплексного экономического анализа, связанный с изучением бизнес-процессов, бизнес-единиц и бизнес-моделей коммерческих организаций, а также требований стейкхолдеров к деятельности предприятия с сопоставлением их с фактически достигнутыми параметрами этой деятельности [35].

На наш взгляд, анализ бизнес-процессов можно рассматривать как составную часть биз-нес-анализа, в основе которого лежит процессноориентированный подход к управлению бизнесом, главной целью которого является создание условий для успешного развития компании за счет совершенствования ее бизнес-процессов, что требует адекватной системы сбора, обобщения, обработки и анализа информации в разрезе биз-нес-процессов.

Недостаточность исследований в российской и зарубежной научной литературе проблем, связанных с развитием аналитических инструментариев оценки эффективности бизнес-процессов компаний, актуализирует исследование данной статьи.

Теория

Специфика любого вида экономического анализа зависит во многом от выбранных и используемых методов исследования. Для обоснования выбора методического инструментария для анализа бизнес-процессов компании необходима сравнительная оценка существующих методик с позиции их возможного использования при проведении такого анализа с учетом организационно-экономических и социальных критериев функционирования компании.

Поэтому нами предпринята попытка обобщения существующих подходов к классификации методов анализа бизнес-процессов (табл. 1).

Как видно, в настоящее время нет однозначного подхода к группировке методов анализа биз-нес-процессов. Например, В.В. Репин и В.Г. Ели-феров подразделяют методы анализа бизнес -процессов на качественные и количественные методы [23]. При этом авторы к качественным методам анализа относят методы, характерными особенностями которых, является высокий уровень субъективности оценок, а количественных - возможность измерения показателей. Методы количественного анализа бизнес-процессов в большей части основаны на сборе, обработке и анализе статистической информации о бизнес-процессах.

С.М. Ковалев и В.М. Ковалев выделяют в целях анализа бизнес-процессов формализованные универсально-принципиальные (ФУП) методы, бенчмаркинг и методы групповой работы [36].

ФУП методы основаны на применении обобщений из успешного опыта и формализованных принципов для построения эффективных бизнес-процессов. Данные методы являются универсальными, они подходят для оптимизации любых биз-нес-процессов для любого бизнеса и практически не зависят от его специфики.

Методы бенчмаркинга представляют собой методы анализа превосходства и оценки конкурентных преимуществ партнеров и конкурентов однотипной или смежной отрасли в целях изучения и использования передовых технологий.

Использование методов групповой работы в команде позволяет разработать новые эффективные решения, ранее никому не известные, что позволяет компании быть лидером по используемым технологиям.

И.Н. Ткаченко и И.В. Кизиков предлагают выделять две дополнительные группы по оптимизации бизнес-процессов: экспресс-методы оптимизации бизнес-процессов и методы общей целевой оптимизации для использования исключительно для совершенствования бизнес-процессов. Обо- собление группы методов экспресс-оптимизации обусловлено, по мнению авторов, их главным преимуществом - быстротой получения результатов [37, с. 32-34].

Другие ученые в качестве четвертой группы методов оптимизации бизнес-процессов выделяют инструментальные методы, предполагающие применение различных программных средств и продуктов для улучшения показателей бизнес-процессов [38].

Экспресс-метод оценки эффективности бизнес-процессов, предлагаемый К.К. Чупровым, состоит в расчете пяти количественных показателей бизнес-процессов (сложность, процессность, контролируемость, ресурсоемкость и регулируемость) и их сравнении с заданными нормативами, позволяющий разработать комплекс мероприятий по повышению их эффективности за относительно короткий срок [39].

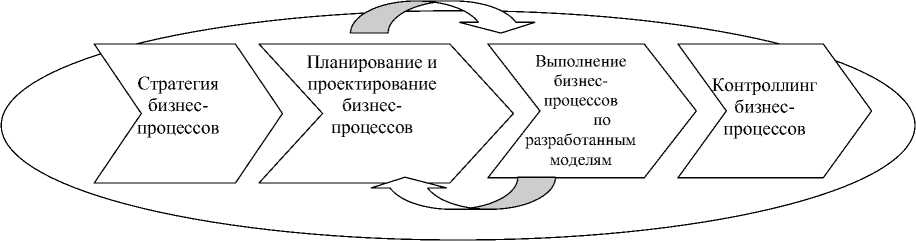

Анализ существующих подходов к классификации методов анализа бизнес-процессов позволил сделать вывод об отсутствии разграничения между концепциями управления, методами анализа, оптимизации и совершенствования бизнес-процессов, что не согласуется с основными этапами жизненного цикла управления бизнес-процессами (рис. 1).

Первый этап жизненного цикла управления бизнес-процессами связан с разработкой стратегии бизнес-процессов, отражающей общую стратегию компании, и включает ее детализацию в рамках каждого бизнес-процесса.

Поэтому на начальном этапе проводится стратегический анализ, в рамках которого осуществляется SWOT-анализ, определяются стратегические предпочтения компании, целевые сегменты бизнеса, проблемные области, критические факторы успеха, ключевые показатели результативности процессов. Это один из самых трудоемких и ответственных этапов.

На данном этапе важно определить целевые значения, к которым должны стремиться количественные показатели бизнес-процессов.

Второй этап - планирование и проектирование, основывается на результатах стратегического анализа бизнес-процессов, является предпосылкой для внедрения и контроллинга бизнес-процессов и включает три подэтапа, циклично связанных между собой:

-

- обследование и описание (моделирование) бизнес-процессов «как есть»;

-

- анализ бизнес-процессов «как есть»;

-

- совершенствование существующих бизнес -процессов и создание новых процессов «как должно быть».

При этом на каждом из указанных этапов используются свои собственные методы и результаты (рис. 2).

Обследование сопровождается документированием текущего состояния бизнес-процессов «как

Таблица 1

|

Авторы |

Методики анализа бизнес-процессов |

Методы и приемы анализа |

|

В.В. Репин, В.Г. Елиферов [23] |

– Качественный анализ |

– SWOT-анализ, – визуальное наблюдение, – документационный анализ, – методы графического анализа; – анализ соответствия процесса типовым требованиям стандартов ИСО; – анализ на соответствие законодательным и нормативным актам и др. |

|

– Количественный анализ |

– Имитационное моделирование; – АВС-анализ бизнес-процессов |

|

|

С.М. Ковалев, В.М. Ковалев [36] |

– Формализованные универсально- принципиальные методы |

– Метод параллельного выполнения работ; – метод устранения временных разрывов; – разработка нескольких вариантов бизнес-процесса; – уменьшение количества входов и выходов бизнес-процесса; – согласование результатов с требованиями; – организация точек контроля; – метод причинно-следственных связей на основе использования «Диаграмма Исикавы» |

|

– Методы бенчмаркинга |

Методы бенчмаркинга основаны на изучении, анализе и последующем копировании элементов процессов успешных компаний, занимающихся схожими видами деятельности, например конкурентов-лидеров. |

|

|

– Методы групповой работы |

– Метод мозгового штурма; – метод группового решения задач и др. |

|

|

И.Н. Ткаченко, И.В. Кизиков [37] |

– Формализованные универсально- принципиальные методы |

– Принципы и инструменты реинжиниринга (Business Process Reengineering, BPR); – технологии управления бизнес-процессами (Business Process Improvement, BPI); – система тотального управления качеством (Total Quality Management, TQM); – система менеджмента качества на основе международных стандартов серии ISO 9000; – система постоянного совершенствования «Кайдзен»; – система «Точно в срок» (Just in Time, JIT); – система бережливого производства (Lean Production, LP); – технологии процессного учета и пооперационной калькуляции себестоимости (Activity Based Costing, ABC), процессного бюджетирования (Activity Based Budgeting, ABB) и пооперационного управления издержками (Activity Based Management, ABM); – методы имитационного и динамического моделирования и др. |

|

– Методы бенчмаркинга |

– Заимствование эталонных процессов у конкурентов; – заимствование эталонных процессов у лидирующих компаний других рынков и сфер деятельности |

|

|

– Методы групповой работы |

– Метод мозгового штурма; – метод группового решения задач и др. |

|

|

Экспресс-методы оптимизации бизнес-процессов |

– Метод пяти вопросов; – метод анализа добавленной стоимости; – метод анализа длительности цикла; – метод устранения бюрократии |

|

|

Методы общей целевой оптимизации |

– Метод параллельного выполнения работ; – метод устранения временных разрывов; – метод разработки нескольких вариантов бизнес-процессов и др. |

Окончание табл. 1

|

Авторы |

Методики анализа бизнес-процессов |

Методы и приемы анализа |

|

В.А. Силич, М.П. Силич [38] |

– Качественный анализ |

– Определение приоритетных процессов; – логический анализ; – оценка шагов процесса; – анализ рисков бизнес-процессов |

|

– Количественный анализ |

– Функционально-стоимостной анализ |

|

|

– Инструментальные средства |

– CASE-средства; – средства моделирования бизнеса |

|

|

З.В. Удалова [24, с. 165–165] |

– Статистические методы |

– Горизонтальный сравнительный анализ; – вертикальный сравнительный анализ; – трендовый анализ; – сравнение; – методы факторного анализа (метод цепных подстановок; индексный метод); – графический метод |

|

– Бухгалтерские методы |

– Балансовый метод |

|

|

– Экономико математические методы |

– Корреляционно-регрессионный анализ; – кластерный анализ; – линейное программирование; – методы динамического программирования; – методов ситуационного анализа и прогнозирования; – метод моделирования |

|

|

– Специальные методы |

– CVP-анализ; – функционально-стоимостной анализ (ФСА) |

|

|

– Качественные (неформализованные) методы |

– Методы экспертных оценок; – SWOT-анализ; – диаграммы причин и следствий Исикавы |

|

|

К.К. Чупров [39] |

Экспресс-анализ бизнес-процессов |

Количественная оценка эффективности бизнес-процессов по показателям: – сложности; – процессности; – контролируемости; – ресурсоемкости; – регулируемости |

Подходы к классификации методов анализа бизнес-процессов

Рис. 1. Жизненный цикл управления бизнес-процессами

есть» и включает проведение интервью и анкетирования.

При этом могут применяться различные способы описания бизнес-процессов: текстовый (в виде инструкции, регламента или стандарта), табличный, графический (моделирование бизнес-процессов).

Направления анализа бизнес-процессов зави- сят от цели его проведения, которые определяются на этапе стратегии.

Методы анализа бизнес-процессов должны соответствовать методам их описания. Например, если процесс был описан только с помощью методологии IDEF0, то считается практически невозможным проведение анализа времени реализации процесса.

Рис. 2. Основные этапы совершенствования бизнес-процессов

По результатам проведения качественного и количественного анализа выявляются слабые места, проблемы и несоответствия в бизнес-про-цессах, оцениваются негативные внешние факторы, определенные на стадии стратегического анализа, а также их влияние на общий потенциал для совершенствования.

Внедрение бизнес-процессов предполагает закрепление спроектированных бизнес-процессов путем адаптации организационной структуры к измененным бизнес-процессам, перераспределение ответственности в рамках бизнес-процесса, оптимизацию ИТ-поддержки новых бизнес -процессов.

Контроллинг бизнес-процессов включает учет по бизнес-процессам, анализ учетной информации в разрезе бизнес-процессов компании и выработку корректирующий действий, направленных на улучшение показателей данного бизнес-процесса. В рамках контроллинга, сочетающего в себе стратегические и операционные аспекты, осуществляется постоянный мониторинг и оценка эффективности реализации бизнес-процессов.

Основными направлениями совершенствования бизнес-процессов является их оптимизация, автоматизация или мотивация персонала.

Результатами совершенствования бизнес-процессов могут быть их упрощение, повышение прозрачности, внедрение параллельного исполнения, улучшение их характеристик и др.

Таким образом, анализ бизнес-процессов представляет собой один из этапов управления бизнес-процессами, направленный на совершенствование циклично связанных друг с другом процессов и деятельности компании в целом. Анализ бизнес-процессов является неотъемлемой частью каждого этапа жизненного цикла их управления, информация которого необходима для принятия решений тактического и стратегического характера. Целью данной статьи является обоснование инструментариев, используемых в процессе проведения анализа бизнес-процессов. Методы моделирования и оптимизации бизнес-процессов, которые выходят за рамки исследования данной статьи, будут изложены в отдельной публикации.

Результат

Анализ бизнес-процессов основан на применении комбинации качественных и количественных методов, в том числе и традиционных методик экономического анализа при условии их адаптации к особенностям конкретных бизнес-процессов.

Качественные (неформализованные) методы представляют собой приемы и способы сбора и обработки информации, опирающиеся на логическое обоснование или профессиональное суждение группы специалистов.

В настоящее время наиболее разработанными в аналитической практике являются количественные или формализованные методы, основная часть которых предполагает сбор, обработку и анализ статистической информации.

Характеристика основных методов, применяемых при анализе бизнес-процессов, представлена в табл. 2.

Таким образом, система анализа бизнес-процессов основана на применении совокупности современных инструментариев экономического анализа. В частности, классический анализ бизнес-процессов основан на их моделировании с применением графического способа их описания. Сегодня существует большое разнообразие методологий моделирования бизнес-процессов (DFD, WFD, IDEF, ARIS, UML, BPMN и др.), кроме того, многие компании разрабатывают собственные стандарты описания бизнес-процессов.

В качестве оценочных критериев эффективности выполнения бизнес-процессов целесообразно использование KPI (Key Performance Indicators – ключевые показатели эффективности), которые являются измерителями результативности, эффективности, производительности, позволяющие комплексно оценить бизнес-процессы компании.

Аналитический инструментарий комплексной рейтинговой оценки на основе ключевых показателей результатов деятельности рассмотрен нами детально на примере телекоммуникационных компаний в отдельной статье [40].

Активное развитие цифровых технологий, повышение уровня автоматизации отдельных бизнес-процессов в компаниях, накопленные большие массивы данных (Big data) привели к появлению нового класса инструментов углубленного анализа данных, в том числе данных о протекании бизнес-процессов.

Современные цифровые технологии анализа бизнес-процессов сочетают в себе как формализованные (количественные), так и неформализованные (качественные) методы анализа на основе использования математических и статистических инструментариев, кибернетических методов (искусственные нейронные сети, генетические алгоритмы, ассоциативная память, нечетная логика, деревья решений, системы обработки экспертных знаний), а также последних достижений в сфере информационных технологий.

Так, к достоинствам многоцелевых BI платформ можно отнести возможности их использования для создания систем аналитической отчетности, мониторинга KPI, которые включают такие продукты, как Loginom, Power BI, Tableau, Qlik Sense и др. Для анализа бизнес-процессов на рынке существуют различные программные продукты: Business Process Analysis Suite, Business Studio, Fox Manage, технология ARIS и др.

По нашему мнению, наиболее перспективным направлением развития инструментариев анализа бизнес-процессов в цифровой экономике является класс интеллектуальных инструментов – Process Mining, позволяющий проводить мониторинг состояния бизнес-процессов в режиме реального времени на основе фактических данных.

Process Mining, работающий на базе современных инструментов в области сбора и обработки данных, полученных напрямую из информационных систем (1С, SAP, ERP, CRM и др), позволяет анализировать цифровой след, оставленный в системе каждым документом или транзакцией, восстанавливать визуальные схемы процессов в том виде, как они протекают на самом деле.

Таким образом, преимуществом Process Mining перед существующими инструментами «ручного» анализа бизнес-процессов является уход от традиционных методов анализа через интервьюирование участников бизнеса и ручного моделирования процесса в виде графической модели в пользу объективной оценки происходящей реальности на основе данных, находящихся в информационных системах. Результаты такого анализа бизнес-процессов позволяют получить реальные карты бизнес-процессов и выявить такие недостатки в осуществлении бизнес-процессов, как: дублирование функций, наличие «узких» мест, чрезмерная стоимость каких-либо функций и операций, низкое качество их выполнения, наличие излишних операций, несогласованность действий участников и др.

Обсуждение и выводы

-

1. Анализ бизнес-процессов можно рассматривать как составную часть бизнес-анализа, фундаментом которого является процессный подход к управлению организацией. Деятельность каждой компании состоит из цепочки бизнес-процессов, которые имеют свои особенности, поэтому требуется индивидуальный подход к управлению и выбору методов анализа бизнес-процессов, от которых в конечном итоге будет зависеть качество результатов анализа.

-

2. Авторский подход к анализу бизнес-про-цессов в системе инструментариев оценки деятельности компаний состоит в следующем:

-

– предлагаемая последовательность этапов совершенствования бизнес-процессов включает комплекс последовательных процедур по описанию, анализу и улучшению бизнес-процессов, включающих в себя определенный набор методов, используемых на конкретном этапе;

-

– группировка методов, применяемых при анализе бизнес-процессов на количественные, качественные, также выделение отдельной группы методов углубленного анализа данных на основе использования цифровых технологий отражают современный подход к их классификации с учетом уровня развития современных инструментариев экономического анализа, применимых к анализу бизнес-процессов как новых объектов управления;

Таблица 2

|

Название метода |

Характеристика метода |

|

I. Количественные (формализованные) методы |

|

|

А. Бухгалтерские методы |

|

|

Балансовый метод |

Применяется для отражения соотношений двух групп взаимосвязанных и уравновешенных показателей бизнес-процессов, результаты которых должны быть тождественны, а также для проверки исходных сведений, используемых при проведении анализа и правильности аналитических расчетов (например, при проверке правильности определения влияния факторов на изменение результативного показателя бизнес-процесса) |

|

Б. Традиционные статистические методы |

|

|

Сравнительный анализ |

Подразделяются на: – горизонтальный анализ предполагает определение абсолютных и относительных темпов роста фактического уровня исследуемых показателей бизнес-процесса от базисного за определенный период |

|

– трендовый анализ как разновидность горизонтального анализа, представляет собой сбор и обработку данных за различные периоды времени и сравнение каждой составляющей бизнес-процесса с рядом предшествующих периодов с целью определения основной тенденции динамики показателя |

|

|

вертикальный (структурный) анализ характеризует структуру видов деятельности в разрезе бизнес-процессов |

|

|

Коэффициентный анализ |

Характеризует соотношение отдельных показателей бизнес-процессов |

|

В. Математико-статистические методы |

|

|

Факторный анализ |

Используется для выявления факторов, определяющих измеряемые параметры бизнес-процессов, а также для обнаружения сбоев и ошибок на ранней стадии осуществления бизнес-процессов с помощью детерминированных или стохастических (вероятностных) приемов исследования |

|

Кластерный анализ |

Необходим для построения научно обоснованной классификации в условиях наличия большого количества информации, выявления внутренних связей между анализируемыми операциями, составляющими отдельные бизнес-процессы, а также схожих операций, приводящих к возникновению сбоев |

|

Дискриминантный анализ |

Позволяет классифицировать бизнес-процессы по различным параметрам (время выполнения, процент использования производственных мощностей, количество задействованных работников и т.д.) и определить эффективные и неэффективные бизнес-процессы |

|

Корреляционнорегрессионный анализ |

Предназначен для оценки связей и определения характера взаимодействия бизнес-процессов с определением тесноты их связей между собой, а также с оценкой показателей бизнес-процессов, не находящихся в функциональной зависимости |

|

Методы моделирования |

Состоят в конструировании модели на основе предварительного изучения бизнес-процесса и выделения его существенных характеристик, экспериментальном или теоретическом анализе модели, сопоставления результатов с данными о бизнес-процессе, корректировки модели. Например, при имитационном моделировании исследуется динамика реализации процесса, изменение временных и ресурсных характеристик процесса, а также проводится анализ стоимости бизнес-процессов |

|

Г. Специальные методы |

|

|

Маржинальный анализ (CostVolume-Profit Analysis, CVP-анализ) |

Метод оценки и обоснования эффективности системы бизнес-процессов на основе изучения причинно-следственной взаимосвязи между тремя группами показателей: объема производства (продаж), себестоимости, прибыли и деления затрат на постоянные и переменные. Используется для определения целесообразности и возможности передачи отдельных бизнес-процессов на аутсорсинг, обоснования необходимости модернизации производственных мощностей, управления издержками в целях достижения желаемых операционных результатов |

|

Анализ бизнес-процессов на основе показателей KPI |

Анализ количественно измеримых фактически достигнутых индикаторов (KPI), имеющих стратегическое значение для деятельности организации и позволяющих измерить результативность, эффективность, производительность бизнес-процессов. Анализ KPI призван помочь компании понять, какой из многочисленных бизнес-процессов препятствует достижению общих целей и требует совершенствования: оптимизации, автоматизации или мотивации персонала |

Окончание табл. 2

|

Название метода |

Характеристика метода |

|

АВС-анализ |

Подразумевает выделение небольшого числа наиболее значимых бизнес-процессов, которым и уделяется основное внимание, основан на принципе Парето, где 20 % всех товаров дают 80 % оборота. Все бизнес-процессы подразделяются на три группы – «А», «В» и «С». К группе «А» относятся процессы, требующие наибольших затрат. Как правило, это 5–10 % от всех процессов, происходящих на предприятии, на которые приходятся 75–80 % всех затрат. В группу «В» входит примерно 20 % бизнес-процессов, к которым относятся примерно 10–20 % затрат. Группу «С» составляют остальные 60–75 % процессов, «съедающие» всего 5–10 % затрат предприятия |

|

Функциональностоимостной анализ (ФСА) |

Позволяет исследовать функции, которые выполняют бизнес-процессы по показателям стоимости, трудоемкости и производительности с целью их последующего улучшения |

|

II. Качественные (неформализованные) методы |

|

|

SWOT-анализ бизнес-процесса |

Выявление сильных и слабых сторон, возможностей улучшения и угроз ухудшения бизнес-процесса |

|

Ранжирование процессов и анализ рисков бизнес-процессов |

Ранжирование процессов проводится на основе опроса компетентных менеджеров компании с использованием таблицы ранжирования, итоговый показатель которой характеризует приоритетность бизнес-процесса на основе вычисления суммы трех рассчитанных ранее степеней важности, проблемности, возможности и стоимости проведения изменений |

|

Методы экспертных оценок |

Обобщение оценок экспертов, относительно перспектив развития того или иного вида деятельности, а также бизнес-процессов и определение уровня показателей по оценке бизнес-процессов. К основным методам экспертных оценок относятся: метод Делфи, метод сценариев, метод «мозгового штурма», метод конференции идей, морфологический анализ |

|

Анализ причин-следствий (Cause and Effect Diagram, диаграммы Исикавы) |

Методика анализа причинно-следственных связей различных бизнес-процессов и представления их в виде определенной графической схемы «рыбий скелет». Применяется для классификации, визуализации причин возникновения проблем и для подбора оптимального решения |

|

Бенчмаркинг |

Методы сравнения бизнес-процессов компании с бизнес-процессами лучших компаний на рынке и в отрасли с последующей реализацией изменений для достижения и сохранения конкурентоспособности |

|

Графические методы |

Анализ графической схемы процессов, выполненных в различных нотациях, позволяет: – провести бенчмаркинг архитектуры процессов компании с процессными фреймворками (например, eTOM в сфере телекоммуникаций, ITIL в сфере ИТ – услуг и проч.); – определить зоны ответственности владельцев и менеджеров процессов; – визуализировать проблемные зоны; – провести анализ технологии выполнения процесса (дублирование, узкие места, возвраты и проч.), анализ времени выполнения, анализ рисков и др. |

|

Анализ бизнес-логики процесса |

Анализ хода выполнения бизнес-процесса, взаимосвязь и очередность выполнения его подпроцессов и элементарных функций с привлечением компетентного эксперта, в области организации эффективного выполнения бизнес-процессов. |

|

Анализ матрицы распределения ответственности |

Анализ соответствия бизнес-процессов и организационной структурой компании с построением матрицы распределения ответственности, где по столбцам отражаются работы, осуществляемые в компании; по строкам – структурные подразделения и должности, а в клетках матрицы – кто в какой работе принимает участие, и кто за какую работу отвечает. |

|

III. Методы углубленного анализа данных на основе использования цифровых технологий |

|

|

Системы класса BI (Business Intelligence) |

Компьютерные системы и методики для проведения бизнес-анализа, основная цель которых – обеспечение быстрого доступа к данным, выполнение анализа большого объёма информации, формирование управленческой отчетности, а также информационная поддержка процесса принятия решений |

|

Интеллектуальный анализ бизнес-процессов (Process Mining) |

Проведение автоматизированного анализа на любом уровне детализации по следующим направлениям: – поиск узких мест (англ. bottlenecks) в бизнес-процессах; – выявление отклонений в бизнес-процессах от норм и регламентов; – поиск быстрых/коротких путей выполнения бизнес-процессов; – прогнозирование проблем в бизнес-процессах |

Характеристика методов, применяемых при анализе бизнес-процессов

-

- рекомендации по использованию KPI в качестве оценочных критериев эффективности выполнения бизнес-процессов позволят установить причинно-следственные связи между целевыми и фактически достигнутыми показателями.

-

3. Предложения по развитию современных аналитических инструментариев, изложенные в данной статье, можно использовать при проведении аудита бизнес-процессов в качестве аналитических процедур для получения аудиторских доказательств; в целях оперативного мониторинга за бизнес-процессами в организации, а также в учебном процессе при преподавании учетноаналитических дисциплин.

Список литературы Анализ бизнес-процессов в системе инструментариев оценки деятельности компаний

- Вейцман Н.Р. Счетный анализ. Методы исследования деятельности торгового предприятия по данным его бухгалтерии. - М.: Союзторгучет, 1924. - 85 с.

- Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. -М.: Финансы и статистика, 1984. - 216с.

- Татур С.К. Хозяйственный расчет в промышленности. - Госфиниздат, 1959. - 255 с.

- Шеремет А.Д. Развитие теории экономического анализа. - М.: МГУ, 1971. - 162 с.

- Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). -М.: Экономика, 1974. - 208 с.

- Мельник М.В. Эволюция экономического анализа и его роль в системе управления предприятием // Аудит и финансовый анализ. - 2015. -№ 1. - С. 109-118.

- Шеремет А.Д. Комплексный анализ показателей устойчивого развития предприятия // Экономический анализ: теория и практика. -2014. - № 45 (396). - С. 2-10.

- Браун М.Г. Сбалансированная система показателей: на маршруте внедрения. - М.: Альпина Бизнес Букс, 2005. - 226 с.

- Kaplan R., Norton D. The Balanced Score-card. Translating strategy into Action. - Boston, 1996. - 44 p.

- Ольве Нильс-Горан, Рой Жан, Веттер Магнус Оценка эффективности деятельности компании: практическое руководство по использованию сбалансированной системы показателей: пер. с англ. - М.: Вильямс, 2003. - 304 с.

- Экклз Р.Дж. Манифест революции в оценке работы компаний. Измерение результативности компании: пер. с англ. - М.: Юнайтед Пресс. - 2009. - 220 c.

- Ефимова О.В. Развитие инструментария финансового анализа и его информационного обеспечения для целей обоснования принимаемых решений // Экономика и управление: проблемы, решения. - 2019. - Т. 15, № 3. - С. 12-20.

- Ковалев В.В. Финансовый анализ: методы и процедуры: монография. - М.: Финансы и статистика, 2001. - 559 с.

- Вахрушина М.А., Самарина Л.Б. Управленческий анализ: вопросы теории, практика проведения. - М.: Инфра-М, 2010. - 144 с.

- Ивашкевич В.Б., Ермакова Н.А., Елакова А.А. Развитие управленческого учета и анализа в условиях кризисного состояния экономики предприятия: монография. - Казань: Изд-во Казанского ун-та. - 2014. - 202 с.

- Попова Л.В., Жабер Г.И., Крылова В.В. Развитие инструментария управленческого учета и управленческого анализа // Управленческий учет. - 2018. - № 11. - С. 36-48.

- Ендовицкий Д.А., Любушин Н.П., Бабичева Н.Э. Ресурсоориентированный экономический анализ: теория, методология, практика // Экономический анализ: теория и практика. - 2013. -№ 38 (341). - С. 2-8.

- Бариленко В.И. Особенности методологии бизнес-анализа // Экономика и управление: проблемы, решения. - 2014. - № 3. - С. 20-26.

- Зайцева О.П. Бизнес-анализ: генезис и отличия // Вестник Сибирского университета потребительской кооперации. - 2013. - № 4 (7). -С. 36-43.

- Бариленко В.И. Бизнес-анализ как новое направление аналитической работы // Сибирская финансовая школа. - 2011. - № 3 (86). - С. 32-35.

- Бердников В.В., Бердников В.В. Перспективный анализ бизнес-процессов на основе потока событий // Аудит и финансовый анализ. - 2014. -№ 6. - С. 422-433.

- Суйц В.П., Баев А.Б. Процессный подход к формированию данных управленческого учета и анализа // Аудит и финансовый анализ. - 2018. -№ 1. - С. 415-420.

- Репин В.В., Елиферов В.Г. Методики анализа бизнес-процессов. - Режим доступа: http://www.cfin.ru/management/controlling/fsa/bp.sht ml (дата обращения: 09.12.2020).

- Удалова З.В. Методологические походы к анализу бизнес-процессов в сельскохозяйственных организациях // Аудит и финансовый анализ. -2011. - № 1. - С. 157-169.

- Керимов В.Э., Керимова Ч.В. Контроллинг показателей стратегического развития в агрохолдингах // Аудит и финансовый анализ. -2015. -№ 2. - С. 320-326.

- Никифорова Н.А. Инновационные процессы и стратегический анализ // Инновационное развитие экономики. - 2014. - № 4 (21). - С. 91-93.

- Пласкова Н.С. Методология стратегического анализа результативности бизнеса: монография. - М.: Креативая экономика, 2007. - 254 с.

- Гиляровская Л.Т., Ендовицкий Д.А. Основы финансово-инвестиционного анализа: монография. - М.: МИПК учета и статистики Госкомиздата России, 2000. - 283 с.

- Кривцов А.И., Шнайдер В.В., Елшанская Д.А. Инвестиционный анализ в развитии деятельности коммерческих организаций: монография. -Самара: СамГУПС, 2011. - 137 с.

- Волкова О.А. Место маркетингового анализа в системе маркетинговых исследований и комплексного экономического анализа деятельности хозяйствующих субъектов // Управленческий учет. - 2010. - № 6. - С. 44-50.

- Пласкова Н.С., Полянская Т.А., Самусенко А.С. Совершенствование понятийного и видового аппарата инновационного экономического анализа // Аудиторские ведомости. - 2017. - № 12. -С. 56-62.

- Илышева Н.Н., Балдеску Е.В. Управленческий экологический анализ: система взаимосвязанных показателей // Экономический анализ: теория и практика. - 2013. - № 20. - С. 12-15.

- Латыпова О.В. Экономико-экологический анализ хозяйственной деятельности предприятия и его информационное обеспечение: теория, методология, методики и организация // Аудит и финансовый анализ. - 2004. - № 2. - С. 24-37.

- Бариленко В.И. Бизнес-анализ как основа управления устойчивым развитием корпораций // Менеджмент и бизнес-администрирование. -2014. - № 4. - С. 130-135.

- Бариленко В.И. Расширение задач и возможностей комплексного экономического анализа //Аудит. - 2019. - № 11. - С. 7-9.

- Ковалев С.М., Ковалев В.М. Методы анализа и оптимизации бизнес-процессов // Консультант директора. - 2005. - № 7 (234) - С. 2-5.

- Ткаченко И.Н., Кизиков И.В. Классификация методов оптимизации бизнес-процессов промышленных холдинговых структур // Известия Уральского государственного экономического университета. - 2011. - № 5(37). - С. 30-34.

- В.А. Силич, Силич М.П. Моделирование и анализ бизнес-процессов. - Томск: Изд-во Томск. гос. ун-та систем управления и радиоэлектроники, 2011. - 212 с.

- Чупров К.К. Экспресс-метод диагностики бизнес-процессов компании. - Режим доступа: http://www. cfin. ru/management/controПmg/fsa/expres s.shtml (дата обращения: 09.12.2020).

- Туякова З.С., Черемушникова Т.В. Система ключевых показателей результатов деятельности и ее использование при рейтинговой оценке конкурентоспособности телекоммуникационных компаний // Экономический анализ: теория и практика. - 2016. - № 1 (448). - С. 54-68.