Анализ динамики и тенденций изменения ВРП Воронежской области на основе модели авторегрессии первого порядка

Автор: Слинькова Н.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (77), 2018 года.

Бесплатный доступ

В статье рассмотрена проблема анализа динамики и прогнозирования основного показателя уровня развития региональной экономики – валового регионального продукта (ВРП). Описано влияние инвестиционного фактора, рассмотрены существующие подходы к данной проблеме на примере нескольких публикаций последних лет. Проанализирована специфика взаимовлияния показателей валового регионального продукта и объемов инвестиций, отмечена важность долгосрочного влияния инвестиций на динамику экономических показателей региона. Описаны свойства авторегрессионных моделей, рассмотрены возможности применения авторегрессионной модели первого порядка для анализа динамики и прогнозирования валового регионального продукта Воронежской области с учетом фактора объемов инвестиций в основной капитал. На основе статистических данных за 2000-2016 гг. построены модели авторегрессии с применением метода инструментальных переменных для преодоления присущей таким моделям мультиколлинеарности. Проанализированы различные подходы к построению авторегрессионной модели, сделаны выводы о качестве полученных моделей...

Валовой региональный продукт, инвестиционная деятельность, инвестиции, модели регрессии, корреляционно-регрессионный анализ, авторегрессия, авторегрессионная модель первого порядка, анализ динамики, прогнозирование

Короткий адрес: https://sciup.org/140238665

IDR: 140238665 | DOI: 10.20914/2310-1202-2018-3-382-385

Analysis of the dynamics and trends of the Voronezh region GRP changes on the basis of the first order autoregressive model

The article considers the possibilities of using the first-order autoregressive model for analyzing the dynamics and forecasting of the main indicator of the level of development of the regional economy - gross regional product (GRP). The influence of the investment factor is described, the existing approaches to this problem are considered on the example of several publications of recent years. The specifics of the mutual influence of the gross regional product and investment volumes are analyzed, the importance of the long-term impact of investments on the dynamics of the region's economic indicators is noted. The properties of autoregressive models are described, the possibilities of using the first-order autoregressive model for analyzing the dynamics and forecasting of the gross regional product of the Voronezh region are considered, taking into account the factor of investment in fixed assets. Based on the statistical data for 2000-2016. autoregression models are constructed using the instrumental variables method to overcome the multicollinearity inherent in such models...

Текст научной статьи Анализ динамики и тенденций изменения ВРП Воронежской области на основе модели авторегрессии первого порядка

Валовой региональный продукт (ВРП) является главным макроэкономическим показателем динамики и уровня развития экономики. Он отражает результат воздействия целого комплекса факторов, среди которых ведущим является объем инвестиций в основной капитал. Поскольку инвестиции являются мультипликатором экономического развития, увеличение объема инвестиций в экономику

Слинькова Н.В. Анализ динамики и тенденций изменения ВРП Воронежской области на основе модели авторегрессии первого порядка // Вестник ВГУИТ. 2018. Т. 80. № 3. С. 382–385.

прямо пропорционально влияет на объемы валового регионального продукта и в текущем, и в последующих периодах. При этом можно утверждать, что такое влияние является взаимным – увеличение объемов ВРП, в свою очередь, стимулирует приток инвестиций в экономику региона и способствует дальнейшему росту ВРП.

Ввиду высокой степени корреляции между показателями объемов инвестиций и ВРП, а также прямой зависимости между

Vestnik VGUIT [Proceedings of VSUET]. 2018. vol. 80. no. 3.

ними, в некоторых работах [1–3] предлагается использовать модель линейной регрессии для анализа данных показателей. Однако такой подход не дает информации о долгосрочном влиянии инвестиционной деятельности на экономику, не учитывает инерционности, присущей сложной системе экономики государства или региона, а также мультипликативной роди инвестиций.

Вышесказанное позволяет сделать предположение о целесообразности использования авторегрессионной модели для анализа динамики и прогнозирования объемов ВРП. Целью данной работы является изучение возможностей использования авторегрессионных моделей для анализа и прогнозирования состояния экономики региона, а также построение такой модели по данным Воронежской области, оценка адекватности и качества модели.

Теоретический анализ и исходные данные

Включение в эконометрические модели значений результативной переменной в предыдущие моменты времени в качестве факторов возможно с помощью моделей авторегрессии. Модели этого типа описывают случаи, когда влияние причины на следствие является пролонгированным. В общем случае модель авторегрессии можно представить в следующем виде:

y = a + b 0 x t +c 1 y t-1 + … +c n y t-n , (1) где n – порядок модели авторегрессии.

Таким образом, с помощью подобной модели можно учесть инерционность изучаемого явления, когда уровень результативного показателя в текущем периоде в значительной степени зависит от его уровней, достигнутых в предыдущих периодах.

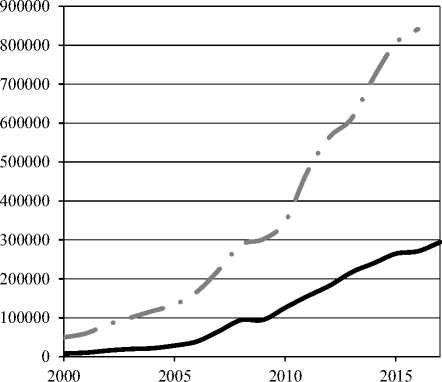

Описанные свойства авторегрессионных моделей во многом соответствуют основополагающим характеристикам динамики валового регионального продукта. Рассмотрим построение модели авторегрессии на примере показателей валового регионального продукта и инвестиций в основной капитал в Воронежской области (таблица 1) [4].

Воронежская область является динамично развивающимся регионом с диверсифицированной экономикой. В течение всего периода с 2000 года в области не наблюдалось снижения ВРП даже в кризисные для экономики РФ годы. Объемы инвестиций в основной капитал также стабильно возрастали в рассматриваемом периоде. Таким образом, можно говорить о высокой устойчивости экономики региона (рисунок 1) .

Таблица 1.

Показатели экономического развития Воронежской области за 2000–2016 гг.

Table 1.

Indicators of economic development of the Voronezh region for 2000-2016

|

Годы Years |

Инвестиции в осн. капитал, млн руб. Investments in fixed assets, mln. rubles |

ВРП, млн руб. GRP, mln. rubles |

|

2000 |

8 262,00 |

49 523,90 |

|

2001 |

10 409,00 |

60 014,60 |

|

2002 |

15 964,00 |

83 001,10 |

|

2003 |

19 756,00 |

100 143,30 |

|

2004 |

21 845,00 |

117 197,60 |

|

2005 |

28 652,00 |

133 586,60 |

|

2006 |

38 867,04 |

166 176,50 |

|

2007 |

65 319,29 |

222 811,90 |

|

2008 |

94 168,00 |

287 072,10 |

|

2009 |

94 788,00 |

301 729,10 |

|

2010 |

125 825,50 |

346 568,20 |

|

2011 |

155 244,86 |

474 973,90 |

|

2012 |

182 334,32 |

563 965,40 |

|

2013 |

216 983,05 |

611 720,40 |

|

2014 |

240 272,22 |

717 667,20 |

|

2015 |

264 659,81 |

805 969,60 |

|

2016 |

270 992,14 |

841 375,70 |

|

2017 |

294168,51 |

– |

*На момент написания статьи официальные данные о размере ВРП Воронежской области за 2017 г. отсутствуют

* At the time of writing, official data on the The amount of GRP of the Voronezh region for 2017 are absent

^^^^^^w Инвестиции в основной капитал, млн.руб

^^^^w ♦ Валовой региональный продукт, в текущих ценах, млн.руб

Рисунок 1. Динамика ВРП Воронежской области и объемов инвестиций в основной капитал [4]

Figure 1. Dynamics of GRP of the Voronezh region and the volume of investment in fixed capital

Экспериментальная часть

Можно отметить, что направление динамики ВРП и объема инвестиций в основной капитал в Воронежской области имеет схожие характеристики, коэффициент линейной корреляции для рассматриваемых показателей составляет 0,997. Построим по имеющимся данным двухфакторную авторегрессионную модель первого порядка AR(1), учитывающую влияние инвестиций в основной капитал и значений ВВП в предыдущем периоде. Модель будет иметь вид y t = a + b o x t +c 1 y t -1 +S t , где x t - объем инвестиций в основной капитал, млн руб., y t – ВРП Воронежской области в текущем периоде, млн руб., y t -1 – ВРП Воронежской области в предыдущем периоде, млн руб., S t - случайная (стохастическая) компонента.

Наличие лаговых значений результативного признака в правой части уравнения приводит к нарушению предпосылки МНК о делении переменных на результативную (стохастическую) и факторные (нестохастические) [5, с. 325]. Кроме того, существует корреляционная зависимость между лаговыми переменными и ошибкой [6, с. 191]. Присутствие таких свойств у авторегрессионных моделей делает невозможным получение несмещенных, эффективных и состоятельных оценок параметров модели с помощью обычного МНК. Одним из способов преодоления данной проблемы является использование инструментальных переменных [7, с. 212]. Такие переменные должны в значительной степени коррелировать с исходными переменными, но не должны иметь корреляционной связи с ошибкой модели. В качестве инструментальной переменной возьмем переменную y t -1 , определяемую соотношением y t -1 = d o +d i x t -1 , в котором коэффициенты d 0 и d 1 получены с помощью обычного МНК. Получим уравнение инструментальной пере-менной yt -1 = 38737,9 + 2,793 x t -1 .

В [5, с 327] отмечена проблема мультиколлинеарности факторов y t -1 и x t , которая возникает вследствие функциональной зависимости между y t -1 и x t -1 . В тех же источниках предлагается для снижения негативного влияния мультиколлинеарности на оценки параметров включать в модель фактор времени в качестве независимой переменной ( t ). Поэтому далее будут рассмотрены два вида уравнения авторегрессии y t = a + b o x t +c 1 y t -1 +S t и y t = a + b o x t +c 1 y t -1 + с 2 t + S t .

При оценке параметров уравнения y t = a + b o x t +c 1 y t -1 +S t с ненулевой константой a выявлено, что значимость данной константы ниже заданного уровня значимости в 5%. Экономический смысл данного параметра также неочевиден, поэтому построена модель 384

с нулевым свободным членом. МНК получено следующее уравнение:

y t = 0,917x t + 0,597y t-i +8111,334 t. (2)

Полученная модель имеет высокие показатели значимости и адекватности: коэффициент детерминации R 2 равен 0,9986 (нормированный R 2 = 0,92), F-статистика Фишера составляет 3168,9 (табличное значение 3,49), средняя ошибка аппроксимации 5,8%. Все коэффициенты при факторных признаках модели также являются значимыми на уровне 5%. Однако проверка модели на автокорреляцию в остатках, проведенная с помощью критерия h Дарбина показала, что гипотеза об отсутствии автокорреляции отклоняется, поскольку h = 4,95, и нарушается условие t a/2 < h < 1 1 -0/2 , где to /2 = -1,96, 1 1 - a/ 2 = 1,96 -квантили распределения Стьюдента порядка a/2,1-a/2 . Таким образом, оценки параметров данной модели не могут считаться несмещенными, т. к. нарушено одно из условий теоремы Гаусса-Маркова.

Найдем МНК оценки параметров уравнения авторегрессии без учета фактора времени, получим:

y t = 29512,23 + 1,579 x t + 0,485 ŷ t-1 . (3)

Полученная модель также имеет высокие показатели значимости и адекватности: коэффициент детерминации равен 0,996, F-статистика Фишера составляет 1811,14 (табличное значение 3,49), средняя ошибка аппроксимации 6%. Все коэффициенты при факторных признаках модели являются значимыми на уровне 5%. Критерий h Дарбина для данного уравнения составляет 1,36, условие t a/2 < h < 1 1 -a/2 , при t a/ 2 = -1,96, t 1 - a/ 2 = 1,96 выполняется. Таким образом, гипотеза об отсутствии автокорреляции в остатках принимается.

Для прогноза значений ВРП и интерпретации полученных оценок параметров будем использовать модель авторегрессии без учета фактора времени. Используя данные об объеме инвестиций в основной капитал в 2017 г., можно рассчитать прогнозное значение ВРП. Оно составит 902306,9 млн руб. Определим границы возможных значений ВРП по формуле:

y ˆ0 ± t 1 - α ; n - k - 1 ⋅ sy ˆ 0 (4)

где y ˆ 0 – расчетное значение прогноза;

t1-α;n-k -1 – значение t-критерия Стьюдента на уровне значимости a при числе степеней свободы n-k-1 (n – число наблюдений, k – число параметров модели); syˆ – выборочная среднеквадратическая ошибка, рассчитанная по формуле:

Sy = Socm • 41 + XT0(XTX)-1 X0 (5)

где s ост – остаточная сумма квадратов отклонений.

При заданном уровне значимости (α = 0,05) значение ВРП за 2017 г. будет находиться в пределах от 854559,52 млн руб. до 950054,27 млн руб.

Важным свойством полученной модели является возможность оценки масштабов влияния инвестиций в основной капитал на динамику ВРП в краткосрочной и долгосрочной перспективе [8]. Увеличение инвестиций на 1 млн руб. приводит к росту ВРП в текущем периоде в среднем на 1,58 млн руб. и на 3,07 млн руб. в долгосрочной перспективе.

Список литературы Анализ динамики и тенденций изменения ВРП Воронежской области на основе модели авторегрессии первого порядка

- Сафина Г.Ф., Сафина И.И. Анализ зависимости ВВП от инвестиции в науку на основе многофакторной регрессионной модели//Достижения и приложения современной информатики, математики и физики: материалы VI Всероссийской научно-практической заочной конференции. 2017. С. 66-72.

- Шеховцова Ю.А. Моделирование зависимости ВВП от инвестиций в условиях современной российской экономики//Экономические науки. 2012. № 86. С. 172-177.

- Козинова А.Т. Эконометрический анализ валового внутреннего продукта России и его взаимосвязей с инвестициями в основной капитал, численностью занятого в экономике населения, добычей нефти и газа//Экономический анализ: теория и практика. 2016. № 2 (449). С. 183-196.

- Федеральная служба государственной статистики. URL: http://www.gks.ru/

- Эконометрика: учебник; под ред. И.И. Елисеевой. М.: Финансы и статистика, 2002. 344 с.

- Кремер Н.Ш., Путко Б.А. Эконометрика: учебник для вузов; под ред. проф. Н.Ш. Кремера. М.: ЮНИТИ-ДАНА, 2002. 311 с.

- Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. 6е изд., перераб. и доп.: учебник. М.: Дело, 2004. 576 с.

- Васильев М.П. Анализ влияния внешних факторов на эффективность использования ресурсного потенциала и экономический рост региона//Вестник ВГУИТ. 2017. Т. 79. № 1 (71). С. 422-425 DOI: 10.20914/2310-1202-2017-1-422-425