Анализ эффективности системы стимулирования на нефтегазодобывающем предприятии

Автор: Модорский А.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика предприятия

Статья в выпуске: 2 (21), 2014 года.

Бесплатный доступ

Свете усиливающейся в последнее время проблемы конкуренции на мировых финансовых рынках, а также по причине дополнительного отрицательного влияния на экономику Российской Федерации зарубежных санкций в связи с нестабильной ситуацией на Украине отечественным компаниям приходится постоянно изыскивать внутренние ресурсы для дальнейшего успешного развития. Одним из таких внутренних ресурсов является человеческий капитал. Эффективная работа с персоналом компании позволит отечественным фирмам открыть для себя новые горизонты. Но, чтобы двинуться дальше, необходимо понять, где мы находимся сегодня. Для этого любой компании необходимо провести аналитику ситуации. При этом без внимания не должна оставаться эффективность системы стимулирования. Именно этому вопросу и посвящена настоящая статья. В статье проводится анализ системы стимулирования на нефтегазодобывающем предприятии. Анализ проведен на основе применения двух групп показателей: общих показателей оценки эффективности стимулирующей функции заработной платы и специальных показателей оценки эффективности стимулирующей функции заработной платы. Анализ показывает, что на общие показатели, которые отражают работу с персоналом компании в целом, имеют существенное влияние глобальные факторы: рост цен на нефть на мировых рынках, инфляция и т.п. При этом специальные показатели, которые оценивают эффективность на микроуровне, позволяют выявить ряд существенных проблем в системе стимулирования компании. В целом следует отметить, что наличие в арсенале HR-практиков обеих групп показателей позволит повысить эффективность анализа систем стимулирования и, тем самым выявить дополнительные резервы для интенсификации роста.

Заработная плата, стимулирующая функция заработной платы, стимулирование, оплата труда, оценка эффективности стимулирующей функции, эффективность систем стимулирования, зарплатоемкость, зарплатоотдача

Короткий адрес: https://sciup.org/147201415

IDR: 147201415 | УДК: 338.246.427:

Incentive scheme in the oil and gas company: efficiency analysis

In the course of growing lately competition problems in the global financial markets, as well as an additional negative impact on the economy of the Russian Federation foreign sanctions due to the unstable situation in Ukraine, the domestic companies have to constantly look for internal resources for the further successful development. One of these internal resources is human capital. Effective work with the staff of the company will allow domestic firms to discover new horizons. But to move on, you need to understand where we are today. To do this, any company needs to spend analytics situation. At the same time without attention shall remain effective incentive system. That is the issue addressed in this article. The article analyzes incentive system in the oil and gas company. Two groups of indicators are applied in the research: overall performance indicators and specific indicators that are targeted to measure efficiency of salary incentive function. The analysis shows that the overall performance that assess working with the staff of the company as a whole, have a significant impact global factors: the growth of oil prices on world markets, inflation, etc. At the same time, specific indicators that evaluate the effectiveness of micro-level, reveals a number of significant problems in the system of incentives. In general, it should be noted that the presence in the arsenal of HR- practitioners of both groups of indicators will increase the effectiveness of incentive systems analysis and thereby identify additional reserves to intensify growth.

Текст научной статьи Анализ эффективности системы стимулирования на нефтегазодобывающем предприятии

В условиях нарастающей в последнее время волатильности на мировых финансовых рьшках [3, с. 52], особенно на рьшках России, в связи с нестабильной ситуацией на Украине [6; 8; 10] и, как следствие, оттоком финансовых ресурсов из страны [11; 13] отечественным компаниям требуется активизировать все возможные внутренние резервы для успешной конкуренции с мировыми брендами. Учитывая, что в современной экономике важнейшим фактором конкурентоспособности фирм становится человеческий потенциал [4, с. 65], одним из наиболее эффективных способов повьппения финансовой устойчивости компаний становится повышение производительности труда работников.

Достижение этой цели возможно путем совершенствования существующих систем стимулирования.

Для того чтобы приступить к развитию системы стимулирования любому предприятию необходимо провести анализ ее эффективности, понять сильные и слабые стороны. При этом необходимо обеспечить тесную взаимосвязь между целями предприятия и системой стимулирования, сделать систему стимулирования частью системы управления предприятием [9].

В статье «Стимулирующая функция заработной платы в системе функций заработной платы», вышедшей в предыдущем номере журнала [5, с. 97-102], мной были описаны общие показатели оценки стимулирующей функции заработной платы (табл. 1).

Таблица 1

Показатели, используемые при анализе стимулирующей функции заработной платы [1, 7]

|

№ |

Описание |

Формула |

|

П1 |

Зарплатоотдача |

Объем производства ФЗП |

|

П2 |

Зарплатоемкость |

ФЗП Объем производства |

|

ПЗ |

Коэффициент отношения чистой прибыли к фонду заработной платы (далее - ФЗП) |

Чистая прибыль предприятия ФЗП |

|

П4 |

Коэффициент отношения инвестиций к ФЗП |

Инвестиции ФЗП |

|

П5 |

Доля расходов на оплату труда в себестоимости вьшущен-ной продукции |

ФЗП Себестоимость вьш. продукции |

|

П6 |

Коэффициент отношения индекса роста объема производства к индексу роста ФЗП |

АН 100% АФЗП |

|

П7 |

Коэффициент отношения индекса роста чистой прибыли к индексу роста ФЗП |

АЧистая прибыль-100% АФЗП |

|

П8 |

Коэффициент отношения индекса роста инвестиций к индексу роста ФЗП |

АИнвестиции-100% АФЗП |

При этом общие показатели в существенной степени зависят от конъюнктурных изменений экономики, таких как инфляция, рост цен на энергоносители, колебания курсов валют, при этом изменение выше описанных показателей в связи с указанными конъюнктурными изменениями может не отражать изменения эффективности системы стимулирования на предприятии.

Для преодоления недостатков общих показателей мной было предложено использовать специальные показатели оценки стимулирующей функции заработной платы [5, с. 97102]. Для расчета указанных показателей необходимо, чтобы на предприятии была внедрена система KeyPerformancelndicators (далее - KPI). Приведем ряд зарубежных трактовок данного термина:

KPI are quantifiable measurements, agreed to beforehand, that reflect the critical success factors of an organization [12];

KPI is a business metric used to evaluate factors that are crucial to the success of an organi-zation[14];

KPI are a vital means by which firms can judge how well they are performing. They allow businesses to identify some of their most important metrics, and provide a standardised way of determining whether or not they are meeting their goals, targets and objectives [15].

Таким образом, мы видим, что в целом суть трактовки данного термина едина, мнения авторов сводятся к тому, что KPI - это такой набор показателей, который позволяет определить, насколько достигнуты цели предприятия. Учитывая, что каждое предприятие состоит из структурных подразделений, KPI может определять эффективность реализации задач и целей, стоящих перед отдельным структурным подразделением или даже отдельно взятой должностью. В качестве трактовки термина KPI будем использовать следующий вариант: KPI -количественные или качественные показатели, позволяющие измерять степень достижения цели, стоящей перед предприятием, структурным подразделением, группой должностей или должностью. Итак, приведем специальные показатели оценки стимулирующей функции заработной платы.

-

1. Интегральный показатель оценки эффективности стимулирующей функции заработной платы (Пэмф) - средневзвешенная оценка выполнения ключевых показателей деятельности (KPI) по подразделению за период, отнесенная к премиальным выплатам по подразделению за соответствующий период в расчете на одного работника:

-

2. Показатель корреляционной оценки эффективности стимулирующей функции заработной платы (ПКмф) - показатель, отражающий уровень линейной корреляции между средневзвешенной оценкой выполнения KPI по подразделению (OfKj) за ряд периодов и премиальными выплатами в расчете на одного работника за соответствующие периоды. Корреляция позволит выявить наличие статистической взаимосвязи между объемом премиальных выплат и

- эффективностью работы подразделения. Пусть объясняющей переменной (х) будет средневзвешенная оценка выполнения KPI по подразделению. а объясняемой (г) будет уровень премиальных вьшлат за соответствующий период в расчете на одного работника по подразделению.

п^=Ё(О,-г,)УИ). 1=1

где К~ удельный вес показателя с учетом его значимости,

Рг - объем премирования за период в подразделении, q - количество работников в подразделении,

О, - количество баллов, соответствующее уровню вьшолнения KPI (от 5 баллов за идеальное выполнение до 1 балла за оценку «не выполнено»). О;={1,2,3,4,5}.

pxv=(x-y~x-yy(^x-^v)

где Дуг”- средняя величина произведения переменных х и у, х - средняя величина средневзвешенного выполнением KPI по подразделению.

~- средняя величина уровня премиальных выплат.

Если корреляция между объемом премиальных выплат и эффективностью работы подразделения стремится к единице, следовательно, за более эффективный труд работники получают большую премию, в противном случае данный показатель говорит либо об отсутствии взаимосвязи между данными показателями, либо об обратной взаимосвязи между ними.

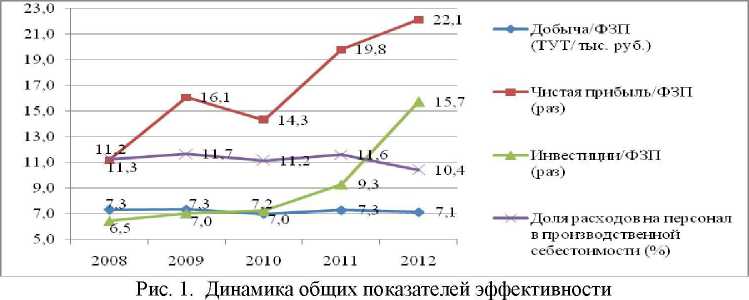

Перейдем к анализу эффективности материального стимулирования на основе применения указанные показателей. Для этого произведем расчет общих показателей оценки эффективности стимулирующей функции заработной платы и отразим их динамику на рис. 1.

ах и аг - среднеквадратичное отклонение по переменным хну соответственно.

Как видно из рис. 1, за последние пять лет наблюдается незначительное снижение показателя зарплатоотдачи на 3% с 7,3 тонн условного топлива (ТУТ)/тыс.руб. до 7,1 ТУТ/тыс. руб. При этом на фоне изменения

Рис. 2. Динамика барреля нефти (brent) [2]

Одновременно с этим наблюдается положительная динамика между соотношением инвестиций и ФЗП. Так, за период с 2008 по 2012 г. - с 6,5 раз до 15,7 раз, что говорит о существенном нарастании интенсивности труда при освоении увеличивающихся объемов инвестиций при сохранении уровня оплаты труда на сравнительно стабильном уровне. Доля расхо курса стоимости барреля нефти на мировых рынках (рис. 2) наблюдается рост отношения чистой прибыли к фонду заработной платы с 11,2 раз до 22,1 раза или на 97% по сравнению с базовым периодом.

дов на персонал в производственной себестоимости за последние несколько лет существенно не менялась и колебалась на уровне 10-11%. Анализ общих показателей эффективности стимулирующей функции заработной платы говорит о низкой эффективности расходования ФЗП в целом, так как, несмотря на значительное увеличение чистой прибыли, вызванное ростом стоимости барреля нефти, и нарастание объема инвестиционных расходов по этой же причине мы, не наблюдаем роста основного показателя -зарплатоотдачи. Темпы изменения физических объёмов производства не опережают темпы

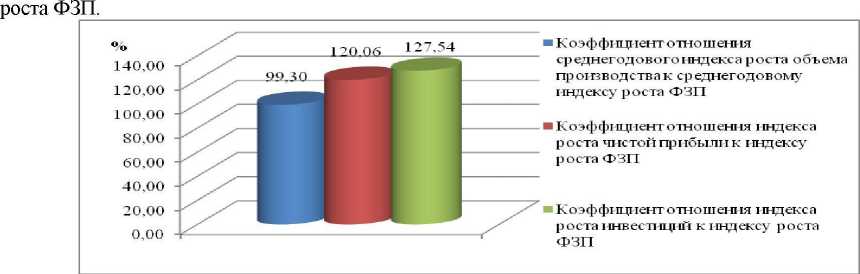

Перейдем к анализу второй части общих показателей, отраженных на рис. 3, которые подтверждают сделанный нами вывод о низкой эффективности стимулирующей функции заработной платы.

Рис. 3. Общие показатели эффективности

Для более детального изучения эффективности системы стимулирования перейдем к расчету специальных показателей эффективности. Расчет данных показателей проведем на основе информации по шести подразделениям нефтегазодобывающего предприятия. Учитывая процессную организацию работ, мы выбрали следующие структурные подразделения:

-

- на двух подразделениях, курирующих бизнес-процессы (далее - БП), цепочки добавления потребительной стоимости: управление технологии добычи нефти (далее - УТДН) и управление по бурению (далее - УБ);

-

- на двух подразделениях, курирующих обеспечивающие БП поддержки производства: управление охраны труда промьппленной и экологической безопасности (далее - УОТ-ПиЭБ), управление механоэнергетического и метрологического обеспечения (далее -УМЭМО);

-

- на двух подразделениях, курирующих обеспечивающие управленческие процессы: управление персоналом (далее - УП) и управление корпоративной безопасностью (далее -УКБ).

Для проведения расчета взаимосвязи

заработной платы и результатов труда выдви-

Степень выполнения Плана обучения

Рис. 4. План/факт выполнения KPI подразделениями

нем гипотезу о существовании линейной корреляции между объемом премирования в подразделении и выполнением KPI, закрепленных за ним. Для подтверждения этой гипотезы проанализируем динамику объема премирования по подразделениям и динамику выполнения KPI за период с 2008 по 2012 гг.

В целом прослеживается положительная динамика среднемесячной заработной платы (далее - СМЗП). Так, за период с 2008 по 2012 гг. индекс роста СМЗП по УТДН составил 32%, по УП - 14%. В среднем по 6 подразделениям СМЗП выросла на 23%. Анализ совокупного объема премирования (текущего, годового, за особо важные задания, а также единовременного премирования) работников соответствующих подразделений позволяет сделать вывод о нестабильности данных показателей на протяжении последних пяти лет. Так, динамика роста по УТДН 39%, по УП при этом наблюдается снижение - 3%. Средний рост выплат по подразделениям составил за пять лет 12,9%.

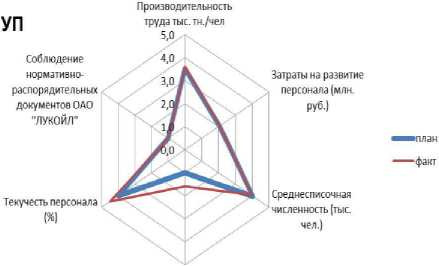

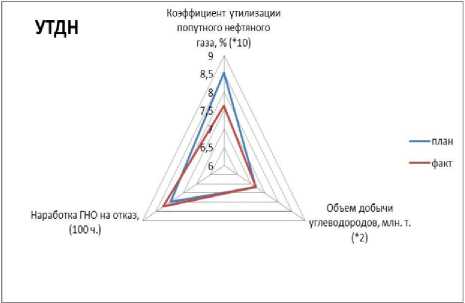

Отразим выполнение основных KPI УТДН и УП по итогам работы за 2012 г. (рис. 4).

На основе данных, приведенных на рис. 4, можно сделать вывод о том, что в целом поставленные KPI выполняются, однако для ряда показателей даже незначительные отклонения от плановых значений могут привести к недостижению поставленных целей с точки зрения участника. Поэтому для наглядного отражния эффектив ности выполнения производственных задач, стоящих перед подразделениями, произведем расчет средневзвешенных оценок выполнения KPI по каждому подразделению (Oj-K,) за период с 2008 по 2012 гг. (рис. 5).

Рис. 5. Сравнительный анализ средневзвешенных оценок вьшолнения KPI

Сравнительный анализ рис. 4 и 5 говорит о том, что незначительные в процентном выражении отклонения в 2012 г. по показателям УТДН с точки зрения участника являются существенными, поэтому средневзвешенная оценка выполнения KPI УТДН по итогам 2012 г. находится на

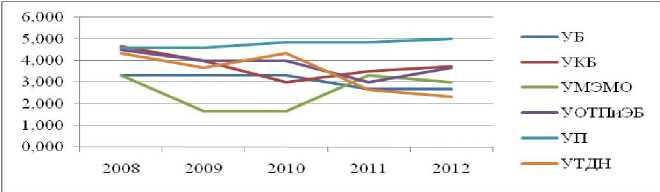

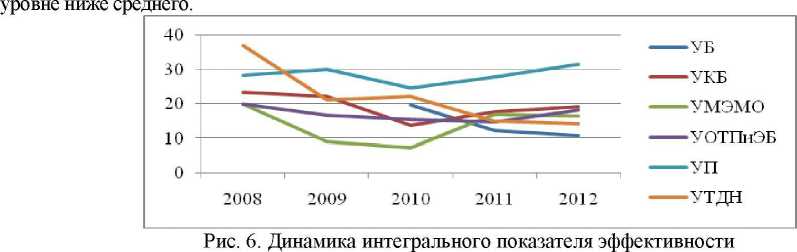

Для оценки системы стимулирования произведем расчет интегрального показателя эффективности стимулирующей функции. Динамика интегрального показателя по годам в разрезе структурных подразделений отражена на рис. 6.

Фактические значения интегрального показателя по итогам 2012 г. говорят о высокой эффективности стимулирующей функции для управления персоналом (на уровне 30 пунктов), при этом для остальных подразделений эффективность в среднем на 50% ниже, то есть наблюдается парадокс (получая в среднем на 25% больше премиального фонда в расчете на 1 работника, персонал выполняет основные KPI в среднем на 40% хуже, чем работники УП). Наименьшее значение показателя отмечается в 2010 г. в УМЭМО - на уровне 7 пунктов. Наиболее существенная отрицательная динамика показателя наблюдается в УТДН (снижение на 62% по сравнению с 2008 г.). В целом можно говорить о существовашш потенциала для роста эффективности системы материального стимулирования.

Произведем расчет показателя корреляционной оценки эффективности стимулирующей функции (формула (2)). За Д' примем средневзвешенную оценку вьшолнения KPI по подразделению, а объясняемой У будем считать уровень премиальных вьшлат за соответствующий период в расчете на одного работника (табл. 2).

Таблица 2

Расчет показателя корреляционной оценки эффективности стимулирующей функции

|

^^Показатель Подразделени^'''-'-^^ |

х |

У |

X-Y |

(7Л |

Рху |

|

|

УБ |

3,07 |

0,21 |

0,60 |

0,31 |

0,03 |

-0,93 |

|

УКБ |

3,78 |

0,20 |

0,75 |

0,55 |

0,01 |

-0,54 |

|

УМЭМО |

2,60 |

0,19 |

0,49 |

0,77 |

0,02 |

-0,59 |

|

УОТПиЭБ |

3,83 |

0,23 |

0,88 |

0,49 |

0,02 |

0,54 |

|

УП |

4,77 |

0,17 |

0,81 |

0,15 |

0,02 |

0,29 |

|

УТДН |

3,47 |

0,16 |

0,57 |

0,83 |

0,03 |

-0,20 |

Самое высокое значение среднеквадратичного отклонения наблюдается в подразделениях, курирующих БП, входящих в цепочку добавления потребительной стоимости и БП поддержки производства. Более стабильно в отношении выполнения Шработают подразделения, которые курируют обеспечивающие управленческие процессы. Показатель корреляционной оценки эффективности стимулирующей функции заработной платы ни в одном из случаев не стремится к единице, поэтому можно отметить, что нет линейной взаимосвязи между эффективностью вьшолнения KPI и объемом получаемых премиальных выплат.

Таким образом, проведенный нами анализ общих и специальных показателей оценки эффективности стимулирующей функции заработной платы говорит о недостаточной эффективности системы стимулирования. Для развития системы стимулирования необходимо провести ее анализ и выработать механизмы повышения ее эффективности. Проведение постоянного мониторинга общих и специальных показателей эффективности позволит осуществлять контроль на каждом этапе совершенствования системы стимулирования и своевременно корректировать принимаемые решения.

Список литературы Анализ эффективности системы стимулирования на нефтегазодобывающем предприятии

- Волгин Н.А. Рынок труда и доходы населения. URL: http://bibliotekar.ru/rynok-truda-i-dohody/67.htm (дата обращения: 05.12.2011).

- Международное объединение Форекс трейдеров. URL: http://www.finam.ru/analysis/pro-file04C1100008/default.asp#chartform (дата обращения: 20.08.2013).

- Миролюбова Т.В., Модорский А.В. Перспективы повышения эффективности предприятий ТЭК в условиях институциональных кризисов//Вестник Пермского университета. Сер.: Экономика. 2012. № 2. С. 52-59.

- Миролюбова Т.В., Чучулина Е.В. Региональная модель человеческого потенциала//Вестник Пермского университета. Сер.: Экономика. 2011. № 3. С. 65.

- Модорский А.В. Стимулирующая функция заработной платы в системе функций заработной платы//Вестник Пермского университета. Сер.: Экономика. 2014. № 1. С. 97-102.

- Росбизнесконсалтинг URL: http://top.rbc.ru/story/923802.shtml (дата обращения: 27.05.2014).

- Словари и энциклопедии на «Академике». URL: http://dic.academic.ru/dic.nsf/rus orthography/24973 (дата обращения: 16.11.2011).

- Финам URL: http://www.finam.ru/news/headline0000F01768/(дата обращения: 29.05.2014).

- Boudless. URL: https://www.boundless.com/management/human-resource-management/employee-evaluation-and-management-in-detail/incentive-systems (дата обращения: 03.04.2014).

- Lenta.ru URL: http://lenta.ru/news/2014/05/28/obama/(дата обращения: 30.05.2014).

- Отток капиталов из России в условиях мирового экономического кризиса. URL: http://newinspire.ru/lektsii-po-mirovoy-ekonomike/ottok-kapitalov-iz-rossii-v-usloviyach-mirovogo-ekonomicheskogo-krizisa-1631 (дата обращения: 28.05.2014).

- Reh J. How an organization defines and measures progress toward its goals. URL: http://management.about.com/cs/generalmanagement (датаобращения: 06.04.2014).

- Отток капитала из России: постановка проблем. URL: http://rusrand.ru/analytics/ottok-kapitala-iz-rossii-postanovka-problemy (дата обращения: 28.05.2014).

- Customer Relationship Management. URL: http://searchcrm. techtarget. com/defini-tion/key-performance-indicator(датаобращения: 03.04.2014).

- Simply business. URL: http://www. simplybusness.co.uk/knowledge/articles (дата обращения: 01.04.2014).