Анализ экспортного потенциала предприятий РФ на зарубежных рынках металлопродукции

Автор: Коломина М.О.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 3 (103), 2025 года.

Бесплатный доступ

В данной работе проводится анализ экспортного потенциала российских предприятий металлургической отрасли на зарубежных рынках. Исследуются текущие тенденции мирового рынка металлопродукции, оцениваются конкурентные преимущества и недостатки российских производителей. Особое внимание уделяется влиянию макроэкономических факторов и государственной политики на экспортные возможности. На основе проведенного анализа формируются рекомендации по повышению конкурентоспособности и расширению присутствия отечественных предприятий на международных рынках.

Экспортный потенциал, металлопродукция, зарубежные рынки, конкурентоспособность, российские предприятия, металлургия, внешняя торговля

Короткий адрес: https://sciup.org/140311840

IDR: 140311840 | УДК: 339.5

Analysis of the Export Potential of Russian Enterprises in Foreign Metal Products Markets

This paper analyzes the export potential of Russian metallurgical enterprises in foreign markets. The current trends of the global metal products market are investigated, the competitive advantages and disadvantages of Russian manufacturers are evaluated. Special attention is paid to the impact of macroeconomic factors and government policy on export opportunities. Based on the analysis, recommendations are being formed to increase the competitiveness and expand the presence of domestic enterprises in international markets.

Текст научной статьи Анализ экспортного потенциала предприятий РФ на зарубежных рынках металлопродукции

Экспортный потенциал представляет собой многогранный и сложный процесс, обусловленный как внутренними, так и внешними факторами, влияющими на экспортные возможности и перспективы.

Металлургический комплекс – это разветвленная система взаимосвязанных предприятий, специализирующихся на производстве черных и цветных металлов, охватывающая все этапы от добычи сырья до выпуска конечной продукции.

В России доминируют шесть крупных вертикально и горизонтально интегрированных металлургических холдингов, оказывающих существенное влияние на объемы производства. Однако введенные ограничения привели к разрыву международных экономических связей, что отразилось на глобальном рынке и металлургической отрасли в целом.

Основу отечественной металлургии составляют шесть крупных интегрированных холдингов, контролирующих значительную долю продукции: «Северсталь», НЛМК, ММК, «EVRAZ», «Металлоинвест» и «Мечел».

С начала 2023 года геополитическая напряженность привела к сокращению деловых возможностей российских предприятий и их западных партнеров. Экономические ограничения вызвали потерю заказчиков и рост финансовых рисков, включая волатильность валютных курсов, требующую государственного реагирования.

Ограничения оказали влияние на международные экономические связи России, в том числе на металлургическую промышленность. В марте 2023 года ЕС прекратил импорт стальной продукции из России, вынудив предприятия переориентироваться на восточные рынки, предлагая значительные скидки.

Падение объемов производства в России обусловлено не только западными санкциями. Существенное снижение мировых цен также негативно сказалось на сталелитейной отрасли в прошлом году. Укрепление национальной валюты, рубля, усилило давление на рентабельность металлургических компаний. Рынок столкнулся с комплексом проблем, выходящим за рамки санкций, что оказало более глубокое воздействие на общественное мнение и рыночную оценку, чем на операционную деятельность.

С начала 2023 года внутренний рынок демонстрировал снижение активности, некоторые экспортные направления были закрыты, а поставки в Азию осложнились из-за высоких транспортных тарифов. Китай, крупнейший потребитель сырья, включая сталь, никель и медь, испытывал профицит, составляющий более половины мирового потребления. При этом Китай обладает значительными собственными производственными мощностями и импортирует лишь четверть от общего объема, что создает конкурентные трудности для российских товаров.

В 2024 году товарооборот России достиг 530,2 миллиарда долларов экспорт составил 316,9 миллиарда долларов, а импорт – 213,3 миллиарда долларов. Азиатские страны играли ведущую роль, лидируя как в экспорте (226,6 миллиарда долларов), так и в импорте (139,7 миллиарда долларов). Минеральные продукты составляли основную часть экспорта (около 60%), а машины и оборудование доминировали в импорте (50,6%).

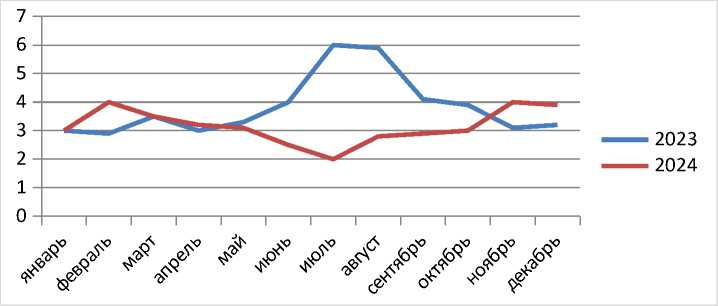

Рисунок 1 - Динамика экспорта отгрузок металлургической продукции из России, млн. тонн в месяц [4]

Зафиксировано сокращение доли металлургической отрасли и продукции из нее в общем объеме экспорта. Этот показатель снизился до 48,2 миллиарда долларов, что демонстрирует падение на 10,1% в сравнении с предшествующим годом. Параллельно с этим, объем импортируемой металлургической продукции увеличился до 14,5 миллиарда долларов, что свидетельствует о росте на 1,3% относительно предыдущего года.

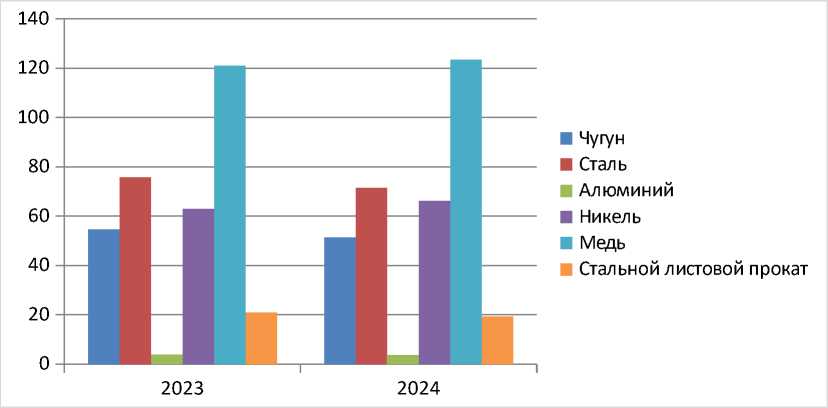

На графике под номером 2 визуализирована динамика ежемесячных объемов отгруженной продукции, выполненных работ и оказанных услуг собственного производства. Данные сгруппированы по видам экономической деятельности: «добыча металлических руд» и «металлургическое производство». Источником информации является Росстат России. Как уточняет Росстат, представленная статистика охватывает все организации, учитывая их фактическую экономическую деятельность.

Рисунок 2 - Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности Российской Федерации (млн. рублей, в текущих ценах)

Согласно данным, представленным на рисунке 2, объемы отгрузки продукции, произведенной внутри страны, а также работ и услуг в горнодобывающей и металлургической отраслях демонстрируют ежегодный рост. На фоне увеличения цен на добычу полезных ископаемых на 142,9% в период с 2020 по 2023 годы, в апреле 2024 года месячный объем производства достиг 145 846,8 млн рублей в текущих ценах, что эквивалентно примерно 102 058,9 млн рублей в ценах 2019 года. Это на 25,9% превышает средний месячный объем отгрузок за 2019 год (81 092,0 млн рублей).

Международные санкции, введенные против российских металлургических компаний и их владельцев, оказали влияние на внешнеэкономические связи с зарубежными потребителями. Несмотря на прекращение импорта российской стальной продукции Европейским союзом и другими западными рынками, экспорт сократился не столь значительно, как ожидалось. Российская продукция продолжает находить спрос в различных странах мира, включая Китай, Индию, Белоруссию, страны-партнеры в рамках ЕАЭС, СНГ и БРИКС, а также государства Азиатско-Тихоокеанского региона, Африки и Латинской Америки. При этом, ЕС все еще частично зависит от импорта российских стальных полуфабрикатов.

В заключение, в 2023-2024 годах российские металлургические предприятия были вынуждены переориентировать свою продукцию на восточные рынки из-за санкций на импорт стальной продукции. Для этого им приходилось предоставлять существенные скидки и даже продавать товары по ценам ниже себестоимости. В связи с этим, для поддержки металлургических компаний необходимо стимулировать внутреннее потребление металла и внедрять новые металлоемкие проекты.