Анализ мирового и российского рынка электронной торговли: тенденции и проблемы развития

Автор: Хаванова Наталья Владимировна, Бокарева Елена Владимировна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Общество и сервис: современные проблемы

Статья в выпуске: 3 (73), 2017 года.

Бесплатный доступ

Информатизация общества и его составных частей от отдельных лиц до организаций и государств приводит к ускоренному процессу принятия решений, следовательно, и к ускоренному процессу движения товаров и услуг, которые и по большей части сейчас осуществляются через сеть Интернет. Нет сомнения, что электронная торговля ста- нет в обозримом будущем одним из доминирующих видов торговли и одной из перспективных составных частей «новой экономики». Популярность электронной торговли стремительно растёт под воз- действием различных факторов, и современный мир невозможно представить без онлайн-магазинов, мобильных приложений, которые помогают оперативно совершать покупки на всех уровнях. Наиболее активными темпами электронная торговля (онлайн- торговля) будет развиваться в самых развитых в технологическом аспекте странах, каковыми являются государства Европы, Северной Америки, Япония и Китай, имея в своём развитии свои особенности в зависимости от национальных, демографических и иных факторов. Российское государство за последние 15 лет, взявшее курс на модерни- зацию, показывает высокие темпы развития информационных техно- логий, следовательно, и электронной торговли. Однако происходит это преимущественно в европейской части страны. Но подъем про- мышленности на востоке (строительство новых дорог, портов, заво- дов, агропромышленного и военно-промышленного комплексов) созда- ёт благоприятную среду для бизнеса в целом и для электронной тор- говли в частности. Инвестиционная привлекательность Дальнего Во- стока тоже играет немаловажную роль. Меняющийся уклад жизни населения, технологический прорыв создают новую информационно- технологическую общегосударственную экономическую среду, разви- вающуюся в тесной связи с мировыми тенденциями экономики, испы- тывая на себе их влияние, и в свою очередь, влияя на них.

Электронная торговля, экономика

Короткий адрес: https://sciup.org/140205566

IDR: 140205566 | УДК: 339 | DOI: 10.22412/1995-042X-11-3-12

Analysis of the Russian and global сommerce market: trends and challenges

Informatization of the society and its constituent parts from individuals to organizations and states leads to an accelerated decision-making process, and, consequently, to the accelerated process of movement of goods and services, which are mostly realized via the Internet. There is no doubt that electronic commerce will become one of the dominant types of trade and one of the promising components of the "new economy" in the foreseeable future. The popularity of electronic commerce is growing rapidly under the influence of various factors and the modern world cannot be imagined without online stores, all kinds of mobile applications that help to make purchases on all levels. It goes without saying that e-commerce (online trade) will develop most rap- idly in the most technologically advanced countries, such as the states of Europe, North America, Japan and China, having their own characteristics depending on national, demographic and other factors. The Russian state has taken a course to modernize the country and is experi- encing growth of information technology, and, consequently, of electronic commerce over the past 15 years. However, this occurs mainly in the Europe- an part of the country. But the rise of industry in the East (the construction of new roads, ports, factories, agro-industrial and military-industrial complexes) creates a favorable environment for business in general and for electronic commerce in particular. The investment attractiveness of the Far East also plays an important role. The changing way of life of the population and tech- nological breakthrough create a new information and technological nation- wide economic environment, developing in close connection with the world economic development trends, experiencing their influence, and in turn influ- encing them.

Текст научной статьи Анализ мирового и российского рынка электронной торговли: тенденции и проблемы развития

В экономической и в образовательной литературе, а также в политической публицистике, понятия «электронный бизнес», «электронная торговля» и «электронная коммерция» фактически признаются синонима-ми.Термины «электронный торговля» и «электронный бизнес» впервые были использованы в конце ХХ в. ведущими корпорациями по производству компьютерной техники и их программного обеспечения (IM и др.), организациями, занимающиеся исследованием динамики развития IT-технологий (GartnerGr. и др.).Они рассматривалиэти понятия как рационализацию производственно-хозяйственной деятельности посредством цифровых технологий [6].К. Фелленштейн и Р. Вуд отмечают, что особенностью электронного бизнеса является «использование электронных коммуникационных сетей, которые позволяют коммерческим предприятиям передавать и получать информацию» [10], при этом акцентируют внимание на специфике и важности информационного обмена между коммерческими предприятиями.

В Средние века при заключении торгового соглашения покупатель ходил к продавцу с серебром в кошельке, вёл переговоры и, заплатив наличными, брал товар. Спустя века появился телефон, с помощью которого велись переговоры, получалась информация о рынке в других регионах, по ним велись переговоры, а затем, при встрече покупателя и продавцаоформлялась окончательная договорённость в деталях и на месте заключался договор лицом к лицом или через доверенные лица[2].Сейчас XXI в. Нажатием одной кнопки можно узнать о множестве товаров и услуг по всей планете (здесь становится важным уровень образованности субъектов), определить их примерный нужный перечень и, исходя из конъюнктуры рынка и других факторов сделать заявку, а затем оплатить за всё это, не сходя с кресла.

IT-технологии позволяют анализировать рынок и принимать соответствующие решения быстро и качественно. С их помощью и из-за почти поголовной компьютеризации населения в ведущих странах мира в бизнес и коммерцию вовлекаются целые пласты экономически активного населения[1].

В наше время происходит достаточно активное развитие рынка электронной коммерции, несмотря ни на какие негативно влияющие на неё факторы и явления. Среднемировые темпы роста рынка e-commerce, по данным экономического исследовательского агентства eMarketer, колеблются в диапазоне 18-20%. Это составляет около 3-4% от общего объёма ритейла в РФ и 10-12% в США и других высокоразвитых странах.

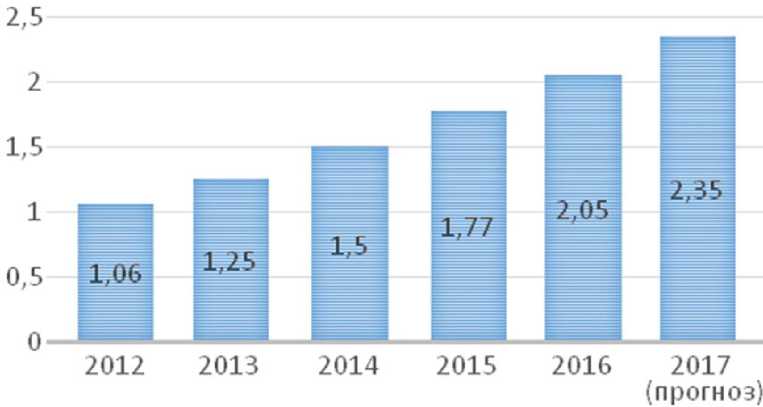

Средний уровень рынка электронной коммерции в мировом масштабе составляет около 6%. Ниже на графике наглядно показана эта тенденция (рис. 1).

Рис. 1 – Рынок электронной коммерции в мире в 2012–2017 гг. (на оси Y показан объем продаж мировых интернет-магазинов, млрд.USD)

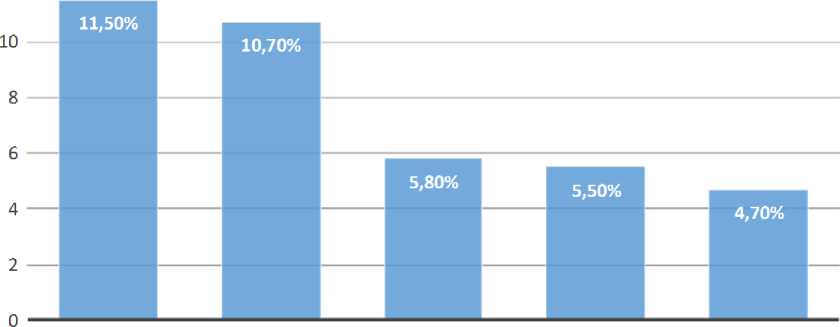

Сейчас доля мобильных покупок составляет около 10% в развитых странах, как Россия, и может достигать отметки в 25% в высокоразвитых государствах таких, как США и Канада. Рассматриваемый сегмент рынка растёт 12% быстрее остальных. Это означает, что, если магазин не имеет соответствующего программного обеспечения для электронных операций, он теряет около четверти потребителей (рис. 2).

КИТАЙ

ВЕЛИКОБРИТАНИЯ

США

ФРАНЦИЯ

ГЕРМАНИЯ

Рис. 2 – Доля электронной коммерции в розничных продажах в ведущих странах мира, 2015 г., %

По данным на 2015 г.,средний показатель доли электронной коммерции в западных странах составляет 6,5%. Что касается показателей интернет-торговли в государствах БРИК, то здесь отметка находится на уровне около 5%1.

В конце 2015 г. был опубликован отчёт европейской ассоциации EcommerceEurope, которая является объединением таких же ассоциаций во многих странах, о состоянии электронной коммерции в странах Европы. Этот отчёт содержит в себе факты, тенденции и показатели рынка e-commerce по странам Европейского Союза, а также других европейских стран, включая Россию, Турцию и т.п. Исходя из данных отчёта можно сделать следующий вывод: Европа – это самый крупный рынок электронных операций в мире. За 2015 г. рынок электронной коммерции возрос до отметки в 496 млрд. USD, или на 16,3% (если брать только ЕС, то данные таковы: 14,7% и 434 млр. USD). Европейский показатель превышает американский (430,8 млрд. USD по оценкам той же ассоциации) и показатель КНР (337,8 млрд.USD). В Европе, в широком понятии, включая РФ и Турцию, ведут деятельность около 645 тысяч онлайн-бизнесов. Количество посылок и бандеролей, отправляемых ими, составляет более 3,7 млрд. USD для 264 млн. потребителей от Лиссабона до Камчатки.

Размер рынка играет немаловажное значение. На 10 самых крупных рынков электронной коммерции приходится около 85% всего рынка Европы. При всём этом, только лишь на Великобританию, Германию и Францию приходится более 60% всего рынка в Европе. Причина заключается в том, что инвесторы предпочитают вкладывать средства в уже развитые рынки, где покупки в сети интернет привычны для потребителей.

Необходимо отметить, что объем национальной экономики не всегда связан с размером сектора электронной коммерции. Например, в 2014 г.Великобритания занимала первое место в Европе, опережая Германию – страну с большим населением и достатком. Британцы – самые активные интернет-потребители в Европе. Средний показатель затрат на каждого человека в 2015 г. составлял 3,6 тыс. USD. Эта цифра в ближайшие годы может возрасти на 14% до отметки в 4,1 тыс. USD [5]. Причина таких показателей заключается в том, что электронная коммерция в Ве-ликобританииначала развиваться ещё в сер. 1990-х гг. Именно на этот рынок первыми вошли крупные интернет-корпорации. Была создана почтовая служба RoyalMail, которая достаточно эффективно занималась доставкой посылок.

ной коммерции России занимал четвертую строчку в Европе – после Великобритании, Франции, Германии, Испании и Италии. Следует заметить, что данные европейских агентств и ассоциаций дают более высокую оценку данного рынка (21 млрд. USD), нежели данные, предоставленные российскими ассоциациями – такими, как АКИТ (17,1 млрд. USD). Размеры и перспективы рынка делают его довольно привлекательным для российских и зарубежных интернет-продавцов. Размеры российского рынка электронной коммерции превышают почти все европейские (рис. 3) [8].

Ситуация на 2016 г. на рынке e-

лет. Онлайн-покупки – это самая быстрораз-

commerce, по данным исследовательского центра PayOnline[9], изменилась. Расположение мест стран-лидеров рынка электронной коммерции выглядит следующим образом:

-

1. Китай 6. Франция

-

2. США 7. Респ. Корея

-

3. Великобритания 8. Канада

-

4. Япония 9. Россия

-

5. Германия 10. Бразилия

Первое место – КНР. Объём рынка электронной коммерции в 2016 г. составляет 562,66 млрд.USD. Около 33% покупок совершаются с помощью мобильных устройств, 67% – со стационарных ПК. Средний возраст потребителя интернет товаров/услуг cоставляет 25

вивающаяся активность в КНР.

Второе место – США. Объем американского рынка электронной коммерции составляет 349,06 млрд.USD. Около 13% операций совершаются с планшетов, 15% – со смартфонов, 72% занимают ПК. Более 70% малых и средних компаний страны не занимаются торговлей онлайн.

Третье место – Великобритания. Объем рынка электронной коммерции в 2016 г. находится на отметке в 93,9 млрд.USD. Чуть больше 12% покупок совершаются с планшетов, со смартфонов – 16,5%, на ПК приходится 71,4%. Треть продаж совершается после 18:00. Электронный бизнес составляет 30% эконо- мики государства.

Четвёртое место – Япония. Объем рынка электронной коммерции составляет 79,3 млрд долл. С планшетов совершается 6% покупок., со смартфонов – 46%, ПК занимают 48%. Почти всё интернет-пользователи (97%) совершают покупки через Интернет.

Пятое место – ФРГ. Объём рынка электронной коммерции составляет 74,4 млрд.USD На планшеты приходится 11,5% покупок, на смартфоны – 16,2%, 72,3% – на ПК. Утро – это самое активное время суток для немцев. Половина продаж приходится на электронные магазины Amazon и Otto.

Шестое место – Франция. Объем рынка электронной коммерции составляет 42,6 млрд.USD. На планшеты приходится 8,1% покупок, на смартфоны – около 11%, на ПК – 80,8%. Доля населения Франции, вовлечённого во «Всемирную паутину», составляет 68%. Почти 20% покупок французы совершают на иностранных сайтах2.

Седьмое место – Южная Корея. Объем рынка электронной коммерции составляет 36,7 млрд.USD. На планшеты приходится всего лишь около 1% покупок, на смартфоны – 50%, остальные 49% – это ПК.

Восьмое место – Канада. Объем рынка электронной коммерции составляет 28,7 млрд.USD. На планшеты приходится 7,5% покупок, на смартфоны – 8,7%, на ПК – 83,8%. На иностранных сайтах совершается 45% покупок.

Девятое место – Россия. Объем рынка электронной коммерции составляет 20,3 млрд.USD. На планшеты приходится 12% покупок, на смартфоны – 8%, на ПК – 80%. Он-лайн-покупки совершают всего лишь около 13% россиян. Самый популярный способ оплаты – наличные деньги при доставке.

И, наконец, десятое место – Бразилия.

Объем рынка электронной коммерции составляет 18,8 млрд. USD. На планшеты приходится около 4% покупок, на смартфоны – 8% и на ПК – 88% покупок.

За последние два года американ-скийрынок электронной коммерции вырос на 25%. За тот же период рынок e-commerce в ЕС увеличился на 30%. Книги и электронные товары занимают первое место в мире в интер-нет-продажах.

Рынок электронной коммерции в РФ до сих пор является рынком с большим потенциалом для роста. На сегодняшний день лишь 59% россиян или около 84 млн. чел. пользуются им. Для Европейского Союза средний уровень вовлечённых потребителей в онлайн составляет 77%. Если Россия достигнет такого же показателя, то это добавит около 26 млн. новых интернет-пользователей. Скандинавские страны имеют показатель на уровне 90% от населения каждого из этих государств. Вместе с ростомвовлечённого количества пользователей будет расти и рынок электронной торговли.

Экономические проблемы могут стать барьерами на пути роста рынка электронной торговли. Имеется ввидуситуация, когда падение уровня собственного производства порождает рост импорта. К примеру, можно привести ситуацию 2013 г., когда в Испании произошёл спад производства, вызванный экономическим кризисом (сокращение ВВП было чуть более, чем на 1,2%). Это породило безработицу, достигавшую 26%. Однако, при всём этом положительная динамика электронной коммерции сохранилась. Темпы её роста снизились с 18,8% до 11,1%, но в итоге, более трети всего электронного оборота в Южной Европе пришлось именно на Испанию [4].Объёмы мобильной коммерции выросли на 22,7% или до 4,2 млрд.USD. Это было обусловлено тем, что испанские потребители стали более предпочтительнее к покупкам через Интернет, где цены зачастую ниже. Даже в Португалии и Греции, несмотря на все эконо- мические проблемы, электронная торговля продолжала рост.

Примерно 72% всех европейских пользователей сети Интернет являются пользователями социальных сетей. Это означает то, что для интернет-продавцов распространение контента и социальный маркетинг оказываются очень важными, поскольку соцсети дают им новые возможности для привлечения новых клиентов и повышения доходов [3].

Таким образом, необходимо отметить, что самый большой оборот электронной коммерции по данным 2016 г. приходится на КНР. Падение рынка электронной коммерции за рубежом не ожидается, поскольку большинство крупнейших игроков рынка в развитых странах делают ставку именно на электронную торговлю. На сегодняшний день, все компании имеют разработанный план по выходу в интернет-продажи. Со временем все больше число западных компаний будут открывать представительства, склады, системы доставки в России, как это уже сделали такие компании, как eBay, PayPal и др.

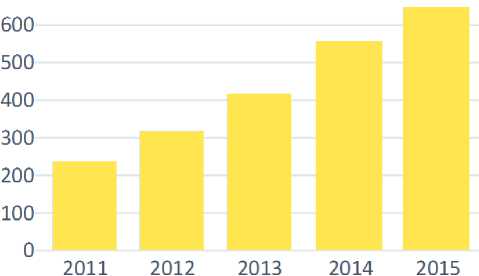

Если рассматривать ситуацию на рынке электронной коммерции в России за 2015 г., то он достиг отметки в 650 млрд.USD,или увеличился на 10,5% по отношению к предыдущему году. Всего за этот период россияне совершили около 160 млн. покупок на внутреннем рынке электронной коммерции. Это на 10% больше, чем годом ранее. Средняя стоимость заказа в 2015 г. составила 4050 руб., а в 2014 г. – 3750 руб.1. Динамика роста рынка отображена на рис. 4.

Товары первой необходимости, такие как одежда, обувь, продовольственные товары и товары для детей, продемонстрировали самые высокие темпы роста. Что же касается продажи электроники, бытовой техники, косметики и парфюмерии, то их доля сократилась.

Общий объем трансграничных продаж в России по данным за 2015 г. на рынке электронной коммерции составил 3,4 млрд. USD. По сравнению с предыдущим годом, продажи выросли на 55%. В итоге объем трансграничных продаж составили около 24,5% всего российского рынка e-commerce на конец 2015 г.2.

-

■ Материальныетовары ■ Виртуальныетовары и услуги ■ Интернет-продажи в целом

Рис. 4 – Динамика роста внутреннего рынка электронной коммерции в России, млрд. USD

Рис. 5 – Объем внутреннего рынка электронной коммерции в России, в млн USD

Общее количество трансграничных продаж в 2015 г. –135 млн покупок. Несмотря на транспортные расходы, большинство товаров всё также выгодно покупать виностранных онлайн-магазинах. В условиях экономического кризиса россиянам намного выгоднее покупать товары в китайских онлайн-магазинах, нежели в российских. Причина тому – цены на товары, а также довольно скудный ассортимент товаров и их дефицит в отечественных интернет-магазинах.

Ещё одна причина популярности зарубежных онлайн-магазинов – это действующие таможенные пошлины. Под таможенную пошлину попадает только тот товар, который стоит больше 1000 евро, а его вес более 31 кг.

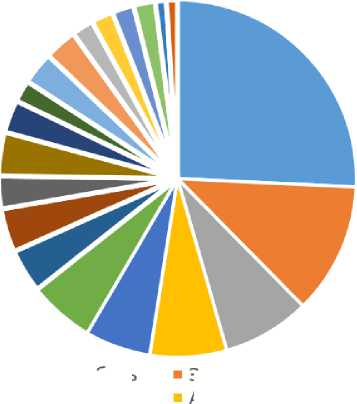

Только на китайские электронные магазины пришлось более 80% от всех покупок, совершенных россиянами в 2015 г. В 2014 г. этот показатель был на уровне 70%. Самые популярные категории остались на своих позициях по сравнению с 2014 г., то есть, почти не претерпел изменений (рис. 6).

Пятью самыми популярными категориями товаров по состоянию на 2015 г. стали1:

-

• электроника и бытовая техника (147 млрд. руб.);

-

• одежда, обувь (93 млрд. руб.);

-

• компьютеры, ноутбуки и их комплектующие (68 млрд. руб.);

-

• автомобильные запчасти (38 млрд. руб.);

-

• мобильные телефоны (32 млрд. руб.).

По общему числу заказов самыми быстрорастущими товарами в 2015 г. стали следующие категории: одежда и обувь (большой вес даёт существенное количество дешёвых заказов в зарубежных онлайн-магазинах), стройматериалы, оборудование и товары для спорта и туризма (рис. 7).

Самый большой рост показал г. Санкт-Петербург. Он нарастил долю с 9% до 11,5%.

Устойчивый рост показали Северо-Кавказский и Южный федеральные округа. Наиболее слабый рост отмечен в Уральском и Приволжском округах (таб. 1).

Таблица 1 – Покупательская активность по федеральным округам и столице, в %2

|

Федеральный округ |

Млн. чел. |

Доля, % |

|

Северо-западный |

3,4 |

11 |

|

Центральный |

9,1 |

29 |

|

в т.ч. Москва |

5,9 |

19 |

|

Южный |

4,1 |

13 |

|

Уральский |

3,5 |

11 |

|

Приволжский |

6,0 |

19 |

|

Сибирский |

4,0 |

13 |

|

Дальневосточный |

1,0 |

3 |

-

■ Одежда и обувь

-

■ Продукты

-

■ Товары для дома

-

■ Компьютеры

-

■ Моб. телефоны

-

■ Лекарства

-

■ Подарки

Товары для офиса

-

■ Аксессуары

-

■ Зоотовары

Электроника Автозапчасти

Книги

-

■ Детские товары

-

■ Спорт, туризм

-

■ Косметика и парфюм Оборудование Мебель

-

■ Стройматериалы

-

■ Украшения

Рис. 7 – Среднесуточное число заказов по товарным категориям в 2015 г., %1

Удивителен тот факт, что в общем объёме рынка доля Москвы оказалась достаточно стабильной и сумела сохраниться на уровне 19% – так же, как и годом ранее.

В табл.2 приведена статистика покупательской активности по городам РФ. Этот «ТОП-10», за исключением нескольких горо- дов, практически не поменялся по своему составу 2.

Как уже было отмечено, самое большое изменение показателя имело место у Санкт-Петербурга. У Екатеринбурга этот показатель изменился с 5,8% до 4,6%, у Челябинска с 2,5% до 2%. Необходимо отметить тот факт, что доля Уральского федерального округа не связана с уменьшением числа заказов или оборота рынка. Это связано с тем, что рынок достаточно «стар», а также ввиду малого прироста новых покупателей.

Таблица 2 –Лидирующие города по покупательской интернет-активности

|

Город |

Доля покупок, % |

|

Москва |

40.1 |

|

Санкт-Петербург |

11.5 |

|

Екатеринбург |

4.6 |

|

Новосибирск |

3.1 |

|

Краснодар |

2.3 |

|

Самара |

2.0 |

|

Нижний Новгород |

2.0 |

|

Челябинск |

2.0 |

|

Ростов-на-Дону |

1.8 |

|

Уфа |

1.6 |

Те люди, которые никогда не использовали какие-либо онлайн-сервисы, живут преимущественно в малых городах и сёлах, это около 78% пользователей такого рода населённых пунктов. В случае с Москвой и Санкт-Петербургом ситуация совсем другая, – около 57% пользователей.

Существует интересный факт, согласно которому около 48% пользователей интернета в Российской Федерации впервые совершили покупки в онлайн-магазинах за последние два года.

Сегодня, в российском интернете существует более 100 тыс. сайтов, в которых присутствует раздел «Корзина». Несмотря на это, всего лишь в 43 тыс. онлайн-магазинов реально совершить заказ товаров/услуг.

Исходя из среднесуточного количества заказов, онлайн-магазины можно разделить на 4 группы (таб. 4) [10]:

-

- крупные (от 1000 заказов в сутки);

-

- средние (от 50 заказов в сутки);

-

- малые (от 10 заказов в сутки);

-

- микромагазины (менее 10 заказов).

Таблица 4 – Число интернет-магазинов в России, 2015 г.

|

Группа магазинов |

Число магазинов |

Оборот, млн. руб. |

|

|

средний годовой |

общий |

||

|

Большие |

50 |

4 000,0 |

200 000 |

|

Средние |

950 |

200,0 |

190 000 |

|

Малые |

6500 |

20,0 |

130 000 |

|

Микро |

35400 |

2,6 |

92 040 |

Самый крупный прирост в 2015 г. от общего числа онлайн-магазинов произошёл в таких товарных категориях, как Товары для дома, Строительные материалы, Оборудование, а также Подарки. В этих категориях прирост числа магазинов составил 15-25% по сравнению с 2014 г. Причина проста, увеличился спрос на данные категории товаров (эти же категории были лидерами и годом ранее).

В результате прихода новых участников рынка, ситуация выглядит следующим образом: крупные игроки ещё больше укрупняются и становятся гигантами с огромным ассортиментом товаров. Магазины средней категории стараются расти и адаптироваться к новым условиям. Что касается мелких магазинов, то они стараются выжить. Кроме этого, на рынок приходят новые участники из офлайн-продаж.

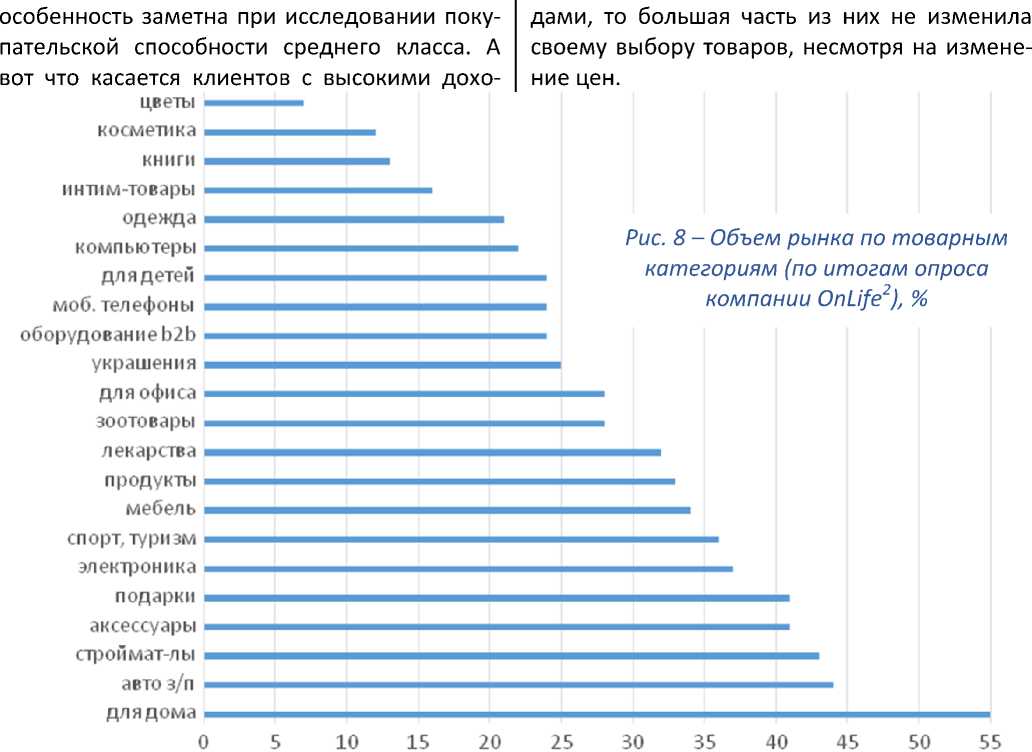

Компания OnLife, занимающаяся разработками в области IT-технологий, провела опрос, в ходе которого участников попросили указать товары, которые они купили за первые два месяца 2016 г.2. Данное исследование выявило следующие результаты (рис. 8).

Популярнейшей товарной категорией стала категория «Одежда и обувь»– 41%. Категория «Товары для детей»(20%) впервые оказалась в пятёрке лидеров.

В связи с кризисными явлениями в экономики России потребители стали покупать более дешёвые товары, хотя количество средних покупок почти не изменилось[14]. Эта

Ещё до кризиса для большинства потребителей самым важным было качество товара. На втором месте была цена. Сейчас же, в условиях экономических санкций западных государств против РФ, главным критерием выбора товара стала цена [13]. Огромным достижением для розничных продавцов онлайн стало повышение уровня доверия к электронным магазинам. Исследования Synovate-Comcon [8]подтверждают тенденции этого процесса. Половина из опрошенных участников отметили, что уровень доверия к интернет-магазинам у них высок. Количество потребителей, предпочитающих выбирать товар онлайн, а потом идущих в обычный магазин с целью покупки данного товара, снизилось с 25% до 20%. А тех, кто, наоборот, выбирает офлайн, а приобретает онлайн, выросло на 3%.

Выводы.Таким образом, необходимо отметить, что доля электронной торговли в РФ в общем объёме розничных продаж занимала около 2,5% в 2014 г., а в 2015-м увеличилась до почти 3%. Первые места по данному показателю занимают Великобритания и КНР – 13,5% и 15,2% соответственно.

В российском интернете около 72 млн пользователей. Из них только лишь около 31 млн.чел. совершают покупки в электронных магазинах (27% совершеннолетнего населения РФ). В 2014 г. доля покупающих товары в интернете была на уровне 38%, а в 2015-м – уже 43%. Самые часто покупаемые товары – электроника (43%), одежда и аксессуары (17%) и автомобильные запчасти (10%). Среднегодовые траты потребителей в онлайн-магазинах эквивалентны 701 долл. USD.

Помимо всего, отмечаются и такие тенденции в электронной коммерции в России:

-

- законодательство в отношении трансграничной торговли становится жёстче;

-

- неуклонный рост мобильных покупок,

падение спроса на электронику;

-

- сегмент люкс-товаров «сдаёт позиции» на фоне роста спроса на одежду и обувь;

-

- самыми перспективными товарами становятся спортивные товары, подарки, а также бакалея.

Аудитория российского интернет-сооб-щества занимает лидирующую позицию среди стран Европы и имеет самый большой потенциал для роста[12]. Количество покупающих через Интернет неуклонно растёт на 20-25% в год.

Компания Forrester[3], занимающаяся исследованиями и прогнозами в том числе в сфере потребления товаров в Интернет, опубликовала результаты исследования «For-resterResearchOnlineRetailForecast, 2015 to 2020» с прогнозом до 2020 г.относительно электронной коммерции в РФ, США, Польше, а также Азиатско-Тихоокеанском регионе:

-

- российский и польский рынки – это одни из самых быстро развивающихся в Евро-пе:количество онлайн-пользователей будет постоянно расти в ближайшие 5 лет;

-

- самые популярные товары в РФ и Польше – это одежда, обувь и бытовая техника;

-

- главные особенности e-commerce в РФ – это достаточно высокие расходы на транспортировку, самый популярный вид платежей– наложенный, наиболее популярны заказы в иностранных онлайн-магазинах;

-

- доля продаж через онлайн в таких странах, как Австралия, Индия, КНР, Япония и Респ. Корея, увеличится до 1,4 трлн.USD в 2020 г., при том, что темпы будут на уровне около 15% в год.

-

- КНР – это крупнейший рынок электронной коммерции, который занимает около 80% продаж в своём регионе. По прогнозам, к 2019 г. отметка должна возрасти до 1 трлн.USD;

-

- главные факторы, способствующие росту электронной коммерции –рост числа пользователей мобильных устройств, а также инвестиции;

-

- к 2020 г. доля покупок через планшеты и смартфоны увеличится почти до 70% (показатель в 2015 г. – 46%);

-

- самые популярные товары в онлайн-магазинах – это одежда и обувь (20%);

-

- более чем на 50% увеличится объем онлайн-продаж в США, составив около 520 млрд.USD к 2020 г., темпы роста составят на уровне около 9% в год;

-

- мобильные устройства дадут сильный толчок к развитию онлайн-продаж. В 2020 г. число пользователей, совершающих покупки с помощью гаджетов, должно вырасти в разы.

Таким образом, в России наблюдается неуклонныйрост доли электронной торговли в экономике страны. На фоне этого создаётся вся необходимая инфраструктура, совершенствуется законодательная база, создаются новые электронные сервисы. Среди проблем, препятствующих развитию электронной коммерции в нашей стране, главной является низкая степень вовлеченности населения и организаций в среду онлайн. Поэтому темпы роста электронной торговлипока ещё незначительны для экономики России.

Список литературы Анализ мирового и российского рынка электронной торговли: тенденции и проблемы развития

- Авраменко Г.М., Шаламков С.А. Подходы к оценке социально-экономической эффективности в интернет-экономике//Известия высших учебных заведений. Проблемы полиграфии и издательского дела. 2012. №6. С. 219-228.

- Бокарева Е.В. Балансовый метод как инструмент управления финансами: дис. … канд. экон. наук. М., 2006.

- Бокарева Е.В., Журавлева Н.В., Глинкина Е.В. и др. Проблемы экономики и управления предприятиями, отраслями, комплексами: Монография. Новосибирск: Сибпринт, 2011. Кн. 15. 199 с.

- Бычков А.А. Рынок электронной коммерции России: текущее состояние и перспективы развития/В сб.: Лучшая студенческая статья 2016: сборник статей Междунар. научно-практ. конкурса. Пенза, 2016. С. 127-135.

- Хаванова Н.В., Ковальчук А.О. Зарубежный опыт подготовки кадров высшей квалификации для образования и науки//Вестник Ассоциации вузов туризма и сервиса. 2011. №3. С. 78-85.

- Кубкина Ю.С. Основные тенденции развития электронной коммерции в мировой экономике и экономике Российской Федерации//Terra Economicus. 2014. Т.12. №2-2. С. 157-161.

- Кубкина Ю.С. Правовые основы регулирования электронной коммерции//Вопросы экономики и права. 2012. №47. С. 91-94.

- Молчанова В.С. Перспективы сферы электронной коммерции в мире//Sochi Journal of Economy. 2014. №1(29). С. 88-95.

- Нагирная А.В. Развитие интернета в регионах России//Известия Российской академии наук. Серия географическая. 2015. №2. С. 41-51.

- Снежковая Ю.Д. Проблемы и перспективы развития электронной коммерции в России//Научное сообщество студентов XXI столетия. Экономические науки. 2014. №11(26).

- Шестакова С.В., Хаванова Н.В., Новикова Н.Г. Пути решения проблем сотрудничества государственных, частных и некоммерческих организаций в предоставлении электронных государственных и муниципальных услуг//Сервис в России и за рубежом. 2012. № 11 (38). С. 41-49.

- Кубкина Ю.С. Электронная коммерция: роль, понятие, направления развития//Terra Economicus. 2012. Т.10. №2-2. С. 53-55.

- Morozova L.S., Morozov V.Y., Havanova N.V., Litvinova E.V., Bokareva E.V. Ensuring the development of tourism in the regions of the Russian Federation, with account of the tourism infrastructure factors//Indian Journal of Science and Technology. 2016. Vol. 9. № 5. Pp. 87599-87604 DOI: 10.17485/ijst/2016/v9i5/87599

- Morozov V.Yu., Danilova V.A., Khavanova N.V., Danilov A.A. Regional peculiarities of personnel evaluation in the Russian economy//Life Science Journal. 2014. Vol. 11. №4. Pp. 455-459.