Анализ обеспеченности и эффективности основных средств сельскохозяйственных организаций Краснодарского края

Автор: Васильева Н.К., Мороз Н.Ю., Белокреницкая Д.В., Погожая С.С.

Статья в выпуске: 1, 2026 года.

Бесплатный доступ

В статье проведен анализ обеспеченности основными средствами сельскохозяйственных организаций Краснодарского края на примере ООО «Агрокомплекс “Новокубанский”». В исследование включена динамика структуры затрат, амортизации, доступности и эффективности использования основных средств за 2022–2024 гг. По сравнению с региональными показателями предприятие демонстрирует более низкий коэффициент амортизации, высокий уровень сохранности основных средств и активное обновление машин и оборудования. В то же время выявлены проблемы эффективности использования ресурсов и прибыльности. На основе анализа финансовых показателей выделены приоритетные направления совершенствования управления основными средствами, включая автоматизацию бухгалтерского учета, внедрение системы мониторинга ключевых показателей эффективности и оптимизацию структуры активов.

Сельское хозяйство, основные средства, Краснодарский край, эффективность использования, инвестиции, ООО «Агрокомплекс “Новокубанский”»

Короткий адрес: https://sciup.org/148333123

IDR: 148333123 | УДК: 330.522.2 | DOI: 10.18101/2304-4446-2026-1-42-52

Analysis of Availability and Efficiency of Fixed Assets in Agricultural Organizations of Krasnodar Krai

The article analyzes the fixed asset status of agricultural organizations in Krasnodar Krai using OOO “Agrocomplex “Novokubansky” as an example. We have considered the dynamics of cost structure, depreciation, availability, and efficiency of fixed assets for 2022–2024. Compared to regional indicators, the company demonstrates a lower depreciation rate, a high level of fixed asset preservation, and an active renewal of machinery and equipment. At the same time, there are some problems with resource efficiency and profitability. Based on an analysis of financial indicators, we have identified priority areas for improving fixed asset management, including automated accounting, implementing a key performance indicator monitoring system, and asset structure optimization.

Текст научной статьи Анализ обеспеченности и эффективности основных средств сельскохозяйственных организаций Краснодарского края

Анализ обеспеченности и эффективности основных средств сельскохозяйственных организаций Краснодарского края / Н. К. Васильева, Н. Ю. Мороз, Д. В. Белокреницкая, С. С. Погожая // Вестник Бурятского государственного университета. Экономика и менеджмент. 2026. № 1. С. 42–52.

Сельское хозяйство является одним из основных секторов экономики России, гарантирующих продовольственную безопасность и устойчивость региона. Важным фактором эффективности деятельности сельскохозяйственных организаций

является наличие основных средств, которые служат технической и материальной основой производства и определяют потенциал для внедрения современных технологий.

Краснодарский край занимает важное место в АПК страны. В этих условиях доступность анализа основных средств становится особенно важной, поскольку позволяет оценить потенциал предприятий и определить пути их роста [2].

Эффективное использование основных средств, составляющих технологическую и материальную базу сельскохозяйственного производства, оказывает прямое влияние на результаты деятельности аграрных предприятий. Для высокоразвитого региона АПК, такого как Краснодарский край, проведение анализа состояния и использования основных средств следует рассмотреть как необходимый элемент экономической оценки [4].

Объектом исследования являлось ООО «Агрокомплекс “Новокубанский”», расположенное в Новокубанском районе Краснодарского края. На примере данного предприятия проводится анализ структуры, динамики и эффективности использования основных средств.

Сельское хозяйство, позволяющее внедрять современные технологии, повышать производительность труда и снижать издержки производства, играет стратегическую роль в российской экономике, обеспечивая продовольственную безопасность, занятость в сельской местности и устойчивое региональное разви-тие1.

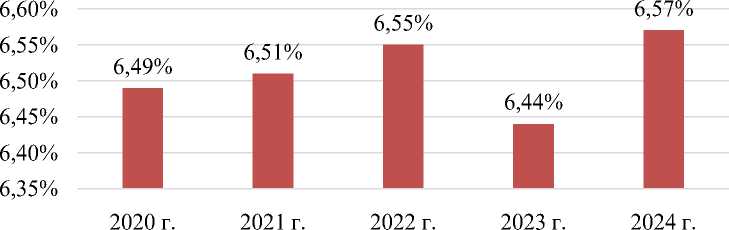

Представленные на рис. 1 данные отражают относительную стабильность удельного веса сельскохозяйственных организаций в общем числе хозяйствующих субъектов РФ, который колебался в диапазоне от 6,4 до 6,6%. Такая динамика свидетельствует о сохранении устойчивой позиции сельского хозяйства в структуре национальной экономики [3].

Рис. 1. Динамика удельного веса сельскохозяйственных организаций в общем числе хозяйствующих субъектов РФ,%2

Инвестиции в основной капитал являются важной предпосылкой экономического развития, поскольку они обеспечивают реконструкцию и обновление производственных мощностей, внедрение передовых технологий и повышение организационной эффективности1.

Как видно из рис. 2, динамика инвестиций в субъектах Южного федерального округа отличается значительной неравномерностью. Из-за ограниченности ресурсов и нестабильных экономических условий в некоторых регионах, таких как Республика Калмыкия и Севастополь, наблюдаются резкие колебания объемов инвестиций, в то время как в других регионах, таких как Ростовская и Волгоградская области, динамика более стабильна. Особого внимания заслуживает Краснодарский край, который на протяжении всего исследования имел индекс инвестиций в основной капитал более 100%, достигнув к 2024 г. 116%.

59,1 1012

96,3 102,2 99,7 88,2

220,5

149,7 114 96,7

105,3

103,4

2021 г.

160,4

102,1 103,2 65,4 101

110,9 66,9

114,3

49,2 123,3

121,1 90,1 102,4

117 80

122,4

89,5 1014 115,5 121,4 116 92,3 161,8 109,4

2020 г.

2022 г.

2023 г.

2024 г.

-

■ Республика Адыгея

-

■ Краснодарский край

-

■ Ростовская область

-

■ Республика Калмыкия ■ Республика Крым

-

■ Астраханская область ■ Волгоградская область

-

■ г.Севастополь

Рис. 2. Динамика индекса физического объема инвестиций в основной капитал субъектов Южного федерального округа (2020–2024 гг.)2

Анализ финансовых показателей и обеспеченности основными средствами сельскохозяйственных организаций Краснодарского края позволяет оценить эффективность их деятельности и устойчивость развития в условиях современных экономических вызовов. Представленные в таблице 1 данные отражают динамику обеспеченности основных средств аграрного сектора региона [1].

За рассматриваемый период наличие основных средств по остаточной стоимости увеличилось на 43,2 млрд р., достигнув в 2024 г. 175,6 млрд р., однако одновременно возросла степень их износа с 43,3 до 48,8%, что указывает на необ- ходимость обновления материально-технической базы. Таким образом, положительная динамика увеличения стоимости основных средств сопровождается ростом износа и долгов, что требует активных мер модернизации производственного потенциала и повышения эффективности управления ресурсами [3].

Таблица 1

Динамика финансовых показателей и обеспеченности основными средствами сельскохозяйственных организаций Краснодарского края в 2022–2024 гг.1

|

Показатель |

2022 |

2023 |

2024 |

Абсолютное отклонение, +/- |

Темп роста, % |

|

Наличие основных средств по остаточной стоимости, млн р. |

132 338,5 |

169 264,9 |

175 581,4 |

43 242,9 |

101,33 |

|

Степень износа основных средств, % |

43,32 |

46,13 |

48,81 |

5,49 |

х |

|

Прибыль (убыток) от продаж, млн р. |

68 604,1 |

81 400 |

67 977,1 |

-627 |

100,99 |

|

Убыток сельскохозяйственных организаций |

3 840,9 |

3 263,4 |

3 293,1 |

-547,8 |

100,86 |

|

Суммарная задолженность по обязательствам, млн р. |

276 433 |

316 411 |

354 543 |

78110 |

101,28 |

|

Рентабельность продукции, работ, услуг, % |

28,93 |

21,18 |

23,91 |

-5,02 |

х |

ООО «Агрокомплекс “Новокубанский”» является одним из крупных сельскохозяйственных предприятий Краснодарского края, деятельность которого ориентирована на производство и переработку сельхозпродукции [1]. Таблица 2 позволяет проследить, какие группы основных средств внесли наибольший вклад в рост совокупной стоимости и как изменилось их соотношение.

Таблица 2

Анализ движения основных средств

ООО «Агрокомплекс “Новокубанский”» в 2024 г.

|

Показатель |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

Темп роста, % |

||||

|

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

||

|

Основные средства — всего В том числе: |

9 862 889 |

100,0 |

1 213 633 |

100,0 |

-240 247 |

100,0 |

10 836 275 |

100,00 |

109,87 |

|

– здания, сооружения и передаточные устройства |

863 396 |

8,75 |

24 771 |

2,04 |

-1 719 |

0,72 |

886 448 |

8,18 |

102,67 |

|

– машины и оборудование |

3 357 496 |

34,04 |

529 139 |

43,60 |

-27 036 |

11,25 |

3 859 599 |

35,62 |

114,95 |

|

– транспортные средства |

451 395 |

4,58 |

42 109 |

3,47 |

-1 213 |

0,50 |

492 291 |

4,54 |

109,06 |

|

– производственный и хозяйственный инвентарь |

11 869 |

0,12 |

255 |

0,02 |

-141 |

0,06 |

11 983 |

0,11 |

100,96 |

|

– продуктивный скот |

350 944 |

3,56 |

163 453 |

13,47 |

-197 389 |

82,16 |

317 008 |

2,93 |

90,33 |

|

– многолетние насаждения |

2 125 |

0,02 |

0 |

0,00 |

0 |

0,00 |

2 125 |

0,02 |

100,00 |

|

– другие виды основных средств |

4 825 664 |

48,93 |

453 906 |

37,40 |

-12 749 |

5,31 |

5 266 821 |

48,60 |

109,14 |

В результате активных инвестиций компании в машины и оборудование стоимость ее основных средств в целом возросла. Однако проблемы воспроизводства отдельных категорий активов по-прежнему существуют [2].

Для более глубокой оценки эффективности использования основных средств ООО «Агрокомплекс “Новокубанский”» необходимо проанализировать динамику коэффициентов, отражающих состояние основных средств, их обновление и отдачу, а также влияние на производственные результаты [3]. Таблица 3 позволяет проследить изменения ключевых показателей и выявить тенденции развития материально-технической базы предприятия.

Таблица 3

Динамика показателей обеспеченности и эффективности использования основных средств ООО «Агрокомплекс “Новокубанский”» в 2022–2024 гг.

|

Показатель |

2022 |

2023 |

2024 |

Абсолютное отклонение, +/- |

|

Коэффициент износа, % |

35,85 |

25,18 |

29,94 |

-5,90 |

|

Коэффициент годности, % |

64,15 |

74,82 |

70,06 |

5,90 |

|

Коэффициент обновления, % |

10,60 |

10,49 |

11,20 |

0,60 |

|

Срок обновления, лет |

9,43 |

9,53 |

8,93 |

-0,50 |

|

Коэффициент интенсивности, % |

4,59 |

2,55 |

4,60 |

0,01 |

|

Коэффициент выбытия, % |

2,31 |

4,11 |

2,44 |

0,13 |

|

Фондоотдача, р. |

1,51 |

1,11 |

1,36 |

-0,15 |

|

Фондоемкость, р. |

0,66 |

0,90 |

0,74 |

0,07 |

|

Среднесписочная численность работников, чел. |

1609 |

1719 |

1562 |

-47,00 |

|

Фондовооруженность, тыс. р/ чел. |

3 368,90 |

3 950,34 |

4 496,45 |

1 127,56 |

|

Фондорентабельность, % |

58,42 |

23,69 |

31,88 |

-26,54 |

|

Относительная экономия основных средств, тыс. р. |

х |

1 812 372,11 |

-1 613 590,13 |

х |

Согласно анализу данных, качество основных средств улучшилось в 2024 г., так как коэффициент износа снизился с 35,85 до 29,94%, а срок годности увеличился с 2022 г. до 70,06%. Одновременно с этим срок обновления был сокращен до 8,9 лет, а коэффициент обновления возрос до 11,2%, что свидетельствует о более активной модернизации основных средств1.

Несмотря на положительные сдвиги в процессе обновления и улучшения состояния основных средств предприятия, сохраняется потенциал для повышения эффективности их использования. В частности, требуется дальнейшая оптимизация структуры и степени загрузки основных средств, направленная на рост их отдачи и повышение уровня рентабельности. Повышение доходности вложений в основные средства будет способствовать укреплению финансовой устойчивости предприятия и обеспечению более рационального использования его производственного потенциала.

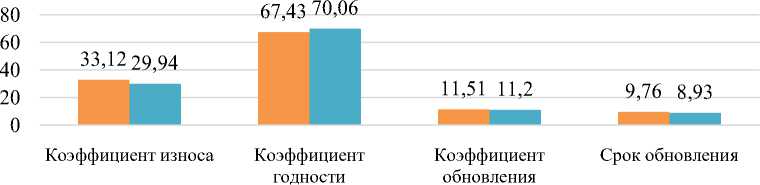

Сравнение показателей состояния основных средств конкретного предприятия с усредненными значениями по региону позволяет оценить эффективность управления материально-технической базой и выявить сильные и слабые стороны организации [4].

Данные рис. 3 демонстрируют более низкий коэффициент износа основных средств (29,94%) ООО «Агрокомплекс “Новокубанский”» по сравнению со средним показателем по Краснодарскому краю (33,12%), что указывает на лучшее их состояние. Предприятие демонстрирует более эффективное управление основными средствами и более высокую готовность основных средств к использованию по сравнению с усредненными показателями региона, что свидетельствует о его конкурентоспособности и устойчивости производственного потенциала [2].

■ Краснодарский край ■ ООО «Агрокомплекс Новокубанский»

Рис. 3. Изменение состояния основных средств ООО «Агрокомплекс “Новокубанский”» в контексте средних показателей сельхозорганизаций Краснодарского края за 2024 г.

Рентабельность продаж и коэффициент оборачиваемости основных средств, которые в совокупности определяют степень рентабельности капитала, являются двумя основными факторами, на которых основывается оценка в данном случае.

Согласно результатам таблицы 4, рентабельность основных средств ООО «Агрокомплекс “Новокубанский”» в целом в 2024 г. снизилась на 28,3% по сравнению с 2022 г. Наибольшее влияние оказало снижение рентабельности продаж

(-22,25%), что свидетельствует о снижении доходности поставляемых товаров в результате более высоких затрат или неблагоприятных ценовых условий. На конечные результаты также негативно повлияло снижение оборачиваемости основных средств (-6,06 %) из-за замедления оборота капитала и менее эффективного использования производственных мощностей.

Таблица 4

Влияние факторов на изменение рентабельности основных средств ООО «Агрокомплекс “Новокубанский”»

|

Показатель |

2022 г. базисный |

2024 г. отчетный |

Изменение (+,-) в 2024 г. по сравнению с 2022 г. |

|

Рентабельность продаж, % |

40,75 |

24,40 |

-16,36 |

|

Коэффициент оборачиваемости основных средств, р. |

1,509 |

1,360 |

-0,149 |

|

Рентабельность основных средств, % |

61,49 |

33,19 |

-28,30 |

|

Изменение рентабельности основных средств за счет изменения: |

|||

|

– оборачиваемости основных средств |

-6,06 |

||

|

– рентабельности продаж |

-22,25 |

||

Для лучшего понимания элементов, влияющих на результаты деятельности компании, необходимо раскрыть взаимосвязь между фондовооруженностью и эффективностью труда [3]. В связи с этим проведен анализ влияния фондовооруженности труда и фондоотдачи на изменение годовой производительности труда одного работника, результаты которого представлены в таблице 5.

Согласно расчетам, производительность труда одного работника в период с 2022 по 2024 г. возросла на 1 033,3 тыс. р., что свидетельствует о положительной тенденции повышения эффективности труда. Рост этого показателя в основном обусловлен увеличением запасов на 1 127,6 тыс. р., что, в свою очередь, привело к увеличению производительности на 1 701,4 тыс. р., в то же время рентабельность инвестиций снизилась на 0,15 руб.

Таблица 5

Влияние фондовооруженности труда и фондоотдачи на изменение годовой производительности труда 1 работника ООО «Агрокомплекс “Новокубанский”»

|

Показатель |

2022 |

2024 |

Отклонение (+, –) в 2024 г. по сравнению с 2022 г. |

|

Среднегодовая численность работников, чел. |

1609 |

1562 |

-47 |

|

Фондовооруженность труда, р. |

3368,9 |

4496,5 |

1127,6 |

|

Фондоотдача, р. |

1,51 |

1,36 |

-0,15 |

|

Производительность труда 1 работника за год, р. |

5083,5 |

6116,9 |

1033,3 |

|

Изменение производительности труда 1 работника, р. за счет: |

|||

|

– фондовооруженности |

1701,4 |

||

|

– фондоотдачи |

-668,1 |

||

Важным методом оценки финансовой и производственной деятельности организации является измерение эффективности использования основных средств. В таблице 6 приведены резервы повышения их эффективности использования.

Согласно проведенному анализу, ООО «Агрокомплекс “Новокубанский”» может увеличить объем валовой продукции на 955 445 тыс. р., прибыль от продаж на 233 101 тыс. р. и чистую прибыль на 223 920 тыс. р. за счет более полного использования производственных мощностей, повышения урожайности и продуктивности [5]. Реализация этих резервов позволит предприятию увеличить выпуск продукции без пропорционального роста издержек, что обеспечивает рост финансовых результатов [4].

Таблица 6

Резервы повышения эффективности использования основных средств в ООО «Агрокомплекс “Новокубанский”»

|

Показатель |

Резервы (2024 г.) |

Проект (план) |

Изменение (+,-) |

|

Валовая продукция в текущих ценах, тыс. р. |

9 554 553 |

10 509 998 |

955 445 |

|

Прибыль от продаж, тыс. р. |

2 331 009 |

2 564 110 |

233 101 |

|

Чистая прибыль, тыс. р. |

2 239 200 |

2 463 120 |

223 920 |

|

Среднегодовая величина основных средств, тыс. р. |

7 023 461,5 |

7 730 880 |

707 418,5 |

|

Фондоотдача, р. |

1,36 |

1,36 |

-0,001 |

|

Рентабельность основных средств, % |

33,19 |

33,17 |

-0,02 |

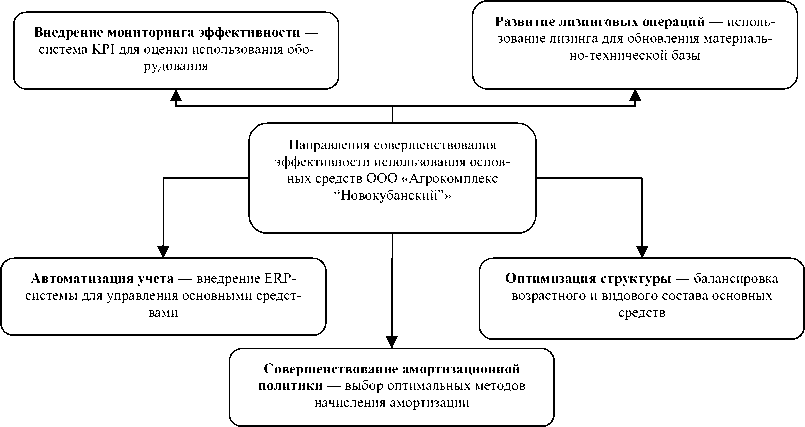

На основе проведенного анализа основных средств ООО «Агрокомплекс “Новокубанский”» были разработаны конкретные направления совершенствования управления основными средствами. Их реализация позволит повысить эффективность использования техники и оборудования, а также оптимизировать финансовые затраты [3].

В качестве приоритетных мер, приведенных на рис. 4, предлагается внедрение системы KPI-мониторинга, автоматизация учета с помощью ERP-системы, активное использование лизинга для обновления парка, а также оптимизация структуры основных средств и амортизационной политики [5].

Рис. 4. Приоритетные направления повышения эффективности использования основных средств

ООО «Агрокомплекс “Новокубанский”» обладает значительными резервами для повышения эффективности использования своих основных средств (таблица 8), что может привести к увеличению валовой продукции, прибыли от продаж и чистой прибыли при сравнительно стабильном возврате инвестиций и рентабельности [3].

Автоматизируя процедуры учета, контроля и планирования, внедрение ERP-системы для управления основными средствами (таблица 7) позволяет оптимизировать выявленные резервы. Согласно ожидаемым показателям, рентабельность капитала после установки ERP возрастет с 1,36 до 1,45 р., а основные средства, рентабельность — с 33,17 до 35%, при этом производительность труда сотрудников увеличится на 383,1 тыс. р. в год.

При сроке окупаемости проекта всего 2,1 г. и затратах в размере 250 тыс. р. внедрение ERP-системы является финансово оправданным. В результате применение предложенного подхода на практике не только укрепляет найденные резервы повышения эффективности, но и создает системные условия для долгосрочного роста производительности и прибыльности бизнеса1.

Таблица 7 Оценка экономической эффективности внедрения ERP-системы для управления основными средствами ООО «Агрокомплекс “Новокубанский”»

|

Показатель |

2024 г. |

Прогнозное значение после внедрения |

Изменение (+,-) |

Примечание |

|

Среднегодовая стоимость основных средств, тыс. р. |

7023461,5 |

7730880 |

707418 |

за счет оптимизации использования |

|

Коэффициент фондоотдачи, р. продукции на 1 р. ОС |

1,36 |

1,45 |

0,09 |

повышение эффективности использования средств |

|

Производительность труда 1 работника, тыс. р./чел. |

6116,9 |

6500 |

383,1 |

сокращение ручного учета и ошибок |

|

Рентабельность основных средств, % |

33,17 |

35,00 |

1,83 |

улучшение прибыльности от внедрения ERP |

|

Сокращение издержек на учет и управление, тыс. р. |

0 |

120 000 |

120 000 |

экономия на административных расходах |

|

Срок окупаемости внедрения, лет |

- |

2,1 |

- |

рассчитан по инвестициям в систему и ежегодной экономии |

|

Инвестиции в ERP-систему, тыс. р. |

- |

250000 |

- |

стоимость лицензий, внедрения и обучения персонала |

1 Федеральная служба государственной статистики России. Фиксированные основные средства. URL: (дата обращения: 06.10.2025). Текст: электронный.

Таким образом, анализ обеспеченности основными средствами сельскохозяйственных организаций Краснодарского края показал, что регион располагает устойчивой материально-технической базой, обеспечивающей конкурентоспособность аграрного сектора. В качестве примера было приведено ООО «Агрокомплекс “Новокубанский”». Установлено, что компания активно обновляет свои основные средства, в частности технику и оборудование, поддерживает высокий уровень сохранности основных средств и имеет более низкий коэффициент амортизации, чем в среднем по региону [1]. Вместе с тем сохраняются проблемные моменты, связанные с воспроизводством отдельных категорий активов, рентабельностью и эффективностью использования ресурсов, что требует целенаправленных управленческих решений.

В целях повышения эффективности труда, снижения административных расходов и укрепления финансовой стабильности создаются условия их реализации путем внедрения ERP-системы для автоматизации управления активами и бухгалтерского учета. Комплексный подход к управлению основными средствами, который включает в себя обновление парка оборудования, внедрение современных информационных систем и оптимизацию структуры активов, помогает экономическому субъекту стать более устойчивым и конкурентоспособным.