Анализ потенциала инвестиционной привлекательности рыбохозяйственного комплекса России

Автор: Кручинина В.М., Рыжкова С.М.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (83), 2020 года.

Бесплатный доступ

Рыбохозяйственный комплекс является составной частью национальной экономики. Рыба и продукты ее переработки - важная часть сбалансированного и здорового питания населения. Они не имеют альтернативной замены, поэтому эффективно функционирующий рыбохозяйственный комплекс играет большую роль в обеспечении продовольственной безопасности страны, сохраняет водные биоресурсы. В прибрежных районах - это центр занятости трудовых ресурсов, так как рыболовство не может обойтись без смежных отраслей: судостроения, производства снастей, переработки, упаковки и транспортировки рыбной продукции, а следовательно, это ядро производственной и портовой инфраструктуры, стимул для развития социальной сферы и центр притяжения инноваций. В настоящее время отрасль переживает трудности, связанные как с внутренними проблемами, так и внешними. Для дальнейшего поступательного развития комплекса необходимо привлекать инвесторов и финансирование из различных источников для технического перевооружения имеющейся материально-технической базы, а также создавать совершенно новые производственные фонды...

Рыбохозяйственный комплекс, рыба, водные ресурсы, инвестиционная привлекательность, инвестиционный процесс, рентабельность, основные фонды, капитал

Короткий адрес: https://sciup.org/140248318

IDR: 140248318 | УДК: 338.43:639.2/.3:330.322 | DOI: 10.20914/2310-1202-2020-1-322-332

Analysis of the potential investment attractiveness of the Russian fisheries sector

The fishery complex is an integral part of the national economy. Fish and its processed products are an important part of a balanced and healthy diet. They do not have an alternative replacement, therefore, an efficiently functioning fishery complex plays a big role in ensuring the country's food security and preserves aquatic biological resources. In coastal areas, it is a center of labor force employment, since fishing cannot do without related industries: shipbuilding, production of gear, processing, packaging and transportation of fish products, and therefore it is the core of production and port infrastructure, an incentive for the development of the social sphere and a center attraction of innovation. Currently, the industry is experiencing difficulties associated with both internal and external problems. For further progressive development of the complex, it is necessary to attract investors and financing from various sources for the technical re-equipment of the existing material and technical base, as well as create completely new production assets...

Текст научной статьи Анализ потенциала инвестиционной привлекательности рыбохозяйственного комплекса России

Россия в силу своего географического положения имеет выход к трем океанам: Северному Ледовитому, Атлантическому и Тихому. Кроме того, ей принадлежат внутренние водные источники – озера, реки, водохранилища, пруды. Поэтому рыболовство – исторически сложившийся промысел в экономике страны, а эффективно функционирующий рыбохозяйственный комплекс играет большую роль в обеспечении продовольственной безопасности страны, сохраняет водные биоресурсы. В прибрежных районах – это центр занятости трудовых ресурсов, ядро производственной и портовой инфраструктуры, стимул для развития социальной сферы и центр притяжения инноваций. В настоящее время отрасль переживает трудности, связанные как с внутренними проблемами, так и внешними. Для дальнейшего поступательного развития комплекса необходимо привлекать инвесторов и финансирование из различных источников для технического перевооружения имеющейся материально-технической базы, а также создавать совершенно новые производственные фонды. Потенциальному инвестору необходима информация о возможных плюсах и минусах, приобретениях и потерях.

Развитие невозможно без инвестиций, при этом каждый инвестор желает, чтобы инвестиции использовались оптимальным образом, принося наибольший экономический эффект [7]. Так, Л.О. Житинская говорит о финансовой составляющей инновационного проекта и утверждает, что инновационный проект считается финансово-состоятельным, если сбалансированы активы, и пассивы и сальдо денежных средств положительно, а в течение реализации проекта достаточно денежных средств для других инновационных проектов, что повышает эффективность инвестирования и обеспечивает диверсификацию инвестиционного портфеля, уменьшая финансовые риски [2].

В теоретической науке отсутствует определение инвестиционной привлекательности. А. Маршалл в труде «Принципы экономики» (1890) определил инвестиции как вложение ресурсов в расчете на отдаленное будущее. На принятие решения о возможных инвестициях оказывает влияние размер прибыли, который может быть получен при благоприятных условиях [8]. При этом во время написания труда А. Маршалл считал рыбную отрасль инвестиционно привлекательной, так как «море огромно, а рыба плодовита». Он предсказал, что этот золотой период не может долго продолжаться: «Некоторые полагают, что человек способен выловить в море практически неограниченное количество рыбы, не сокращая сколько-нибудь существенно оставшиеся ее запасы, т. е., иными словами, что

Цель работы – изучение инвестиционной привлекательности отечественного рыбохозяйственного комплекса, анализ его потенциала.

В процессе исследования были решены следующие задачи: рассмотрено нормативноправовое обеспечение отрасли, институциональная среда, произведена оценка объемов вылова рыбы и добычи других морепродуктов в исторической ретроспективе (в СССР и после его распада) и состояния производственных фондов и флота отрасли, взвешены финансовые и экономические показатели комплекса и др.

Материалы и методы

Авторы, следуя канонам классической экономической теории, использовали метод научного анализа и метод сравнения при оценке производственных фондов и нормативноправовой базы, в статистическом и историческом исследовании преобладает метод индуктивный, а монографический помог объединить полученные материалы в научную статью. Были изучены и критически оценены обзоры, статьи, монографии, статистические отчеты Федеральной службы государственной статистики как в печатных периодических изданиях, так и в электронном виде.

Результаты и обсуждение

К концу XVIII-началу XIX вв. рыболовство переходит от индивидуального к промышленному и становится добывающей отраслью. В это время происходит формирование и концентрация российских фирм и акционерных организаций, специализация в производстве рыбы и водных биологических ресурсов, возникает рыбоперерабатывающая отрасль.

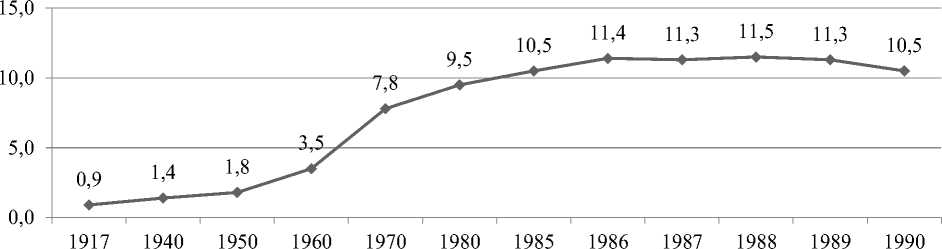

Как и всей экономике России, революция 1917 г. и последовавшая за ней гражданская война нанесли катастрофический ущерб рыбной отрасли. Только в 20-е гг. XX в. начинает формироваться ее нормативно-правовая база. С 50-х гг. XX в. правительство стало целенаправленно развивать рыбную отрасль: создана база рыбопромышленного судостроения и судоремонта, строится мощный рыбопромысловый флот, прибрежные фабрики по переработке рыбы и холодильники, развиваются целые поселки, где жители заняты в основном рыбным промыслом. В это время рыбопромысловый флот занимался промыслом в большинстве морей Мирового океана. Действовавшие международные нормы в области рыболовства в 50–80-е гг. XX в. способствовали увеличению объемов вылова в необходимых для снабжения населения количествах. В период 1950–1988 гг. добыча морских биоресурсов увеличилась в 6,4 раза и в 1988 г. составила 11,5 млн т. В два следующих года добыча снизилась: в 1990 г. она составляла 91,3% от объемов 1988 г. (рисунок 1).

Рисунок 1. Улов рыбы и добыча других морепродуктов в СССР, млн т

Figure 1. Catch of fish and production of other seafood in the USSR, million tons [12]

Финансовые вложения способствовали постоянному росту вылова рыбы, а темпы роста объема рыбной продукции с 1940-х по 1980-е гг. превышали темпы роста всей пищевой промышленности СССР почти в 2 раза

(таблица 1). Однако к концу 1980-х гг. темпы роста замедлились. Хотя по отношению к 1985 г. в последующие годы добывалось больше рыбы, но появились признаки стагнации отрасли.

Таблица 1.

Темпы роста объема продукции пищевой промышленности за период 1940–1980 гг. (1940=1)

Table 1.

Growth rates of food industry output over the period 1940–1980 (1940=1)

|

Годы | Years |

|||||||||

|

1940 |

1965 |

1970 |

1975 |

1976 |

1977 |

1978 |

1979 |

1980 |

|

|

Пищевая промышленность, в т. ч. Food industry, including |

1 |

3,5 |

4,7 |

6,1 |

6,0 |

6,2 |

6,4 |

6,5 |

6,5 |

|

Рыбная промышленность | Fishing industry |

1 |

6,2 |

8,8 |

12 |

12 |

12 |

11 |

12 |

12 |

Среди отраслей пищевой промышленности, входящих в АПК, рыбная по объемам прибыли стояла на третьем месте после пищевкусовой, мясной и молочной. В последние советские годы она потеснила мясомолочную отрасль, увеличив свою долю в общем объеме прибыли, с 8,9% в 1980 г. до 16–20% в период 1985–1990 гг.

Таблица 2.

Финансовые показатели предприятий пищевой промышленности по отраслям

Рентабельность также была ниже, чем в этих отраслях, однако в конце 1980-х гг. выросла до 11% по сравнению с базовым годом. В 1990 г. по отношению к пяти предыдущим годам произошло падение уровня рентабельности более чем на 2 п.п. (таблица 2).

Financial indicators of food industry enterprises by industry

Table 2.

|

Годы | Years |

1990 к 1989,%; +, – п.п. | 1990 to 1989,%; +, – sub.' |

|||||||

|

1980 |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Прибыль | Profit |

||||||||

|

Перерабатывающие отрасли, входящие в АПК (пищевая промышленность), млрд р., в т. ч. | Processing industries included in the agro-industrial complex (food industry), billion rubles, including: |

8,3 |

9,5 |

9,0 |

9,4 |

9,9 |

9,5 |

8,8 |

92,6 |

|

пищевкусовая | flavoring |

3,8 |

4,6 |

3,7 |

4,1 |

4,9 |

4,8 |

4,8 |

100 |

|

мясная и молочная | meat and dairy |

3,8 |

3,2 |

3,5 |

3,5 |

3,2 |

2,9 |

2,6 |

89,7 |

|

рыбная | fish |

0,7 |

1,7 |

1,8 |

1,8 |

1,8 |

1,8 |

1,4 |

77,8 |

|

Доля прибыли рыбной промышленности в общем объеме прибыли пищевой промышленности, % | Share of profit of the fishing industry in the total profit of the food industry, % |

8,9 |

17,5 |

20,0 |

19,2 |

18,7 |

19,4 |

16,2 |

-3,2 п.п. |

Продолжение табл. 2 | Continuation of table 2

|

1 \ |

21 |

31 |

41 |

51 |

61 |

71 |

81 |

9 |

|

Рентабельность | Profitability |

||||||||

|

Перерабатывающие отрасли, входящие в АПК (пищевая промышленность), %, в т. ч.: | Processing industries included in the agro-industrial complex (food industry), %, including: |

18,4 |

15,1 |

14,2 |

14,7 |

16,3 |

16,2 |

14,2 |

-2,0 |

|

пищевкусовая | flavoring |

16,0 |

13,4 |

11,0 |

12,4 |

15,0 |

16,1 |

15,3 |

-0,8 |

|

мясная и молочная | meat and dairy |

37,2 |

24,1 |

24,9 |

24,4 |

24,9 |

22,9 |

18,4 |

-4,5 |

|

рыбная | fish |

6,4 |

11,1 |

11,6 |

11,1 |

11,9 |

11,2 |

8,6 |

-2,6 |

В последнее десятилетие перед началом распада СССР структура производственных фондов рыбной промышленности оставалась стабильной. Основную долю занимали машины и оборудование, к которым относятся как силовые и рабочие машины и оборудование, так и измерительные и регулирующие устройства и приборы, а также вычислительная техника (более 70%). Сооружения и транспортные средства составляли чуть менее 10% каждые. Немаловажную роль играли здания, на которые приходилось более 6% (таблица 3).

Таблица 3.

Структура промышленно-производственных фондов пищевой и рыбной промышленности

Table 3.

Structure of industrial and production funds of the food and fish industry

|

На 01.01.1981 г. | On 01.01.1981 |

На 01.01.1991 г. | On 01.01.191 |

|||

|

Промышленность пищевая, в т. ч. Food industry, including |

Рыбная промышленность Fishing industry |

Промышленность пищевая, в т. ч. Food industry, including |

Рыбная промышленность Fishing industry |

|

|

Промышленнопроизводственные основные фонды – всего, в т. ч.: Industrial and production fixed assets-total, including: |

100 |

100 |

100 |

100 |

|

здания | building |

35,9 |

6,9 |

33,7 |

6,2 |

|

сооружения | constructions |

11,4 |

9,6 |

9,9 |

9,3 |

|

передаточные устройства the transfer device |

3,1 |

0,5 |

2,5 |

0,5 |

|

машины и оборудование machinery and equipment |

45,4 |

74,4 |

48,1 |

73,7 |

|

транспортные средства means of transport |

3,8 |

8,2 |

4,8 |

9,6 |

|

прочие основные фонды other fixed assets |

0,4 |

0,4 |

1,0 |

0,7 |

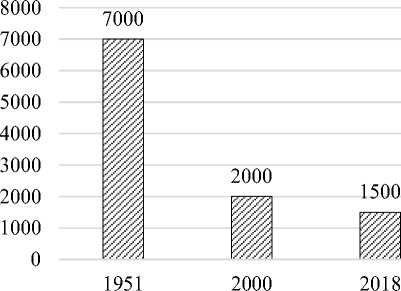

После распада СССР Россия обладала рядом факторов для успешного развития рыбной промышленности: географическое положение обусловило историческое занятие населения рыболовством не только в прибрежных водах, но и в прудовых хозяйствах. Экономическая устойчивость позволяла получать стабильную прибыль и обеспечивать уровень рентабельности, необходимый для строительства судов, плавбаз, рыбоперерабатывающих заводов. Рыба вошла в рацион жителей страны. Однако с переходом к рыночной экономике ситуация меняется. Децентрализация хозяйства привела к потере отраслевого принципа – единый рыболовецкий комплекс распался на множество организаций, которые или прекратили существование, или были полностью или частично приватизированы. Если в СССР превалировал экспедиционный океанический рыбный промысел, то устаревшие суда в 1990–2000 гг. позволяют его осуществлять в исключительной экономической зоне России. Численность флота за период с 2000 по 2018 гг. уменьшилась на четверть (рисунок 4). Несовершенство законодательной базы и безграмотность управленческих реформ (например, продажа долей квот на аукционах, что позволило «внедриться» в отрасль иностранцам и состоятельным дельцам, желающим лишь получить быструю выгоду) привели к тому, что рыболовецкие организации не рассматривали рыбный бизнес на долгосрочный период.

Рисунок 2. Численность флота, шт.

Figure 2. The strength of the fleet, pcs

Озабоченность положением дел в рыбохозяйственном комплексе отразилась в «Концепции развития рыбного хозяйства России на период до 2020 г.», в которой отмечалось, что с 1991 по 2006 гг. общий объем добычи водных биологических ресурсов снизился с 6,93 до 3,3 млн т (на 52,5%). Объем добычи в исключительных экономических зонах иностранных государств сократился на 65%, а в открытых районах Мирового океана – на 75%. За этот же период более чем в 2 раза снизились уловы биологических ресурсов во внутренних водоемах.

Проблемами отрасли названы: низкая эффективность государственного администрирования; отсутствие конкурентной среды, стимулирующей привлечение капитала в экономику рыбного хозяйства; снижение запасов водных ресурсов; обострение конкуренции в мировом рыболовстве; отсутствие стимулирующих условий для повышения доступности строительства и модернизации судов и рыбоперерабатывающих производств и др.

После распада СССР объемы вылова рыбы и добычи водных биологических ресурсов в России постоянно снижались до 2004 г., со следующего года они стали расти (таблица 4). Уже в 2005 г. производство выросло на 15,4% по сравнению с предыдущим годом. В 2018 г. рост составил 63,6% к объемам 2004 г. Еще большими темпами увеличивается стоимость произведенной продукции. Если в 2004 г. она повышалась за счет цен при постоянном падении производства, то с 2005 г. ее рост обусловлен и увеличением вылова водных биоресурсов всех видов.

Таблица 4.

Производство и стоимость товарной продукции в России (включая консервы) [5]

Table 4.

Production and cost of commodity products in Russia (including canned goods) [5]

|

Годы Years |

Произведено, тыс. т Produced, thousand tons |

Стоимость произведенной продукции, млн р. Cost of manufactured products, million rubles. |

|

2000 |

3142,2 |

60400,6 |

|

2001 |

3015,2 |

66195,5 |

|

2002 |

2833,4 |

63817,8 |

|

2003 |

2912,3 |

69337,7 |

|

2004 |

2546,0 |

63006,5 |

|

2005 |

2934,7 |

78642,0 |

|

2006 |

3013,4 |

87285,0 |

|

2007 |

3261,4 |

101619,1 |

|

2008 |

3158,4 |

100528,2 |

|

2009 |

3255,8 |

109644,9 |

|

2010 |

3408,0 |

114215,4 |

|

2011 |

3681,9 |

132493,6 |

|

2012 |

3683,0 |

151021,2 |

|

2013 |

3887,4 |

187121,3 |

|

2014 |

3790,7 |

200366,5 |

|

2015 |

3829,3 |

220480,6 |

|

2016 |

4029,0 |

236365,8 |

|

2017 |

4152,0 |

242437,6 |

|

2018 |

4164,0 |

243137,7 |

Начиная с 2004 г., органами власти принят ряд важных документов, позволивших стабилизировать положение в рыбохозяйственном комплексе. К таким документам следует отнести Федеральный закон от 20.12.2004 г. № 166-ФЗ «О рыболовстве и сохранении водных биологических ресурсов», который закрепил добычу водных ресурсов на основе квот путем заключения договора на 15 лет (принцип долгосрочного закрепления ресурсов зафиксировал за рыбаками право после прошедших в начале 2000-х гг. аукционов, которые были отменены в 2004 г. как механизм распределения квот).

Вестник ВГУИТ, 2019, Т. 81, №. 1, С. 322-332

Кручинина В.М. и др.

Для поддержки рыбодобывающей отрасли в 2016 г. введен новый вид квот на инвестиционные цели (инвестиционный принцип). Инвесторы могут получить квоту, взяв на себя обязательство построить суда рыбопромыслового флота на российских судостроительных верфях и (или) предприятия, предназначенные для производства рыбной и иной продукции и построенные на территории России.

Федеральный закон от 02.07.2013 г. № 148-ФЗ «Об аквакультуре (рыбоводстве) и о внесении изменений в отдельные законодательные акты Российской Федерации» устанавливает правовые основы регулирования в области аквакультуры (рыбоводства) – деятельности, связанной с выращиванием водных организмов, разведением и (или) содержанием в искусственно созданной среде обитания. Развитие аквакультуры имеет важное значение для насыщения рынка рыбной продукцией. В мире в 2016 г. 64,1% добытой рыбы приходилось на аквакультуру. В России этот сектор отстает от мировых показателей и является незначительным. Учитывая, что Россия наряду с США и Канадой относится к трем странам, в которых производство рыбопродуктов значительно удалено от потребителя (основные водные пространства находятся вокруг территории страны), то развитие аквакультуры должно стать для государства одной из первостепенных задач.

В 2014 г. принята государственная программа «Развитие рыбохозяйственного комплекса», нацеленная на обеспечение перехода от экспортно-сырьевого типа к инновационному типу развития рыбного хозяйства на основе сохранения, воспроизводства, рационального использования водных биологических ресурсов, внедрения новых технологий, развития импортозамещающих подотраслей. С 2015 г. действует отраслевая программа «Развитие товарной аквакультуры (товарного рыбоводства) в Российской Федерации на 2015–2020 годы». Стратегия развития рыбохозяйственного комплекса РФ на период до 2030 г. направлена на обеспечение динамичного развития рыбохозяйственного комплекса России, обновление производственных фондов, уход от сырьевой направленности экспорта путем стимулирования производства продукции с высокой долей добавленной стоимости, создание благоприятных условий для ведения бизнеса и привлечения инвестиций в отрасль.

Развитие институциональной базы стабилизировало экономическую ситуацию в отрасли. В последние годы увеличились инвестиционные вложения в рыболовство и рыбоводство. Так, в 2017 г. по сравнению с 2010 г. инвестиции выросли в 12,4 раза (таблица 5). Если в 2003 г. убыток отрасли равнялся 7194 млн р., в 2005 г. прибыль составила 29 млн р., то, начиная с 2010 г., размер прибыли резко рос: с 10344 до 98875 млн р. в 2017 г. (более чем в 9 раз). Рентабельность отрасли в 2015, 2016. и 2018 гг. равнялась или превышала 54%, снизившись в 2017 г. до 43,8%. В рыболовстве и рыбоводстве 81,9% организаций в 2018 г. были прибыльными, что больше, чем в 2017 г. на 8,6 п.п.

Таблица 5.

Финансовые вложения организаций в рыболовство и рыбоводство в России, млрд р. (данные ФСГС)

Table 5.

Financial investments of organizations in fishing and fish farming in Russia, billion rub. (FSGS data)

|

Годы | Years |

Финансовые вложения Financial investment |

Долгосрочные вложения Long-term investments |

Краткосрочные вложения Short-term investments |

|

2010 |

9,4 |

4,8 |

4,6 |

|

2011 |

10,5 |

2,8 |

7,7 |

|

2012 |

13,4 |

7,1 |

6,3 |

|

2013 |

16,5 |

5,1 |

11,4 |

|

2014 |

28,2 |

17,2 |

11,0 |

|

2015 |

68,0 |

22,8 |

45,2 |

|

2016 |

67,9 |

36,8 |

31,1 |

|

2017 |

116,7 |

19,1 |

97,6 |

|

2017: 2016, % |

1,7 р. |

51,9 |

3,1 р. |

Рентабельность проданных товаров, продукции и услуг организаций в рыболовстве и рыбоводстве в 2017 г. составила 43,8%, а рентабельность активов – 19,1%. В 2018 г. значения выросли до 54,0 и 20,8% соответственно.

Это выше показателей, чем в других сельскохозяйственных отраслях, больше, чем в организациях по добыче полезных ископаемых и в несколько раз превышают значения по всей экономике России (таблица 6).

Таблица 6.

Рентабельность проданных товаров, продукции (работ, услуг) и активов организаций по видам экономической деятельности (данные ФСГС)

Table 6.

Profitability of sold goods, products (works, services) and assets of organizations by type of economic activity (FSGS data)

|

Отрасли Industries |

Годы | Years |

|||

|

2017 |

2018 |

|||

|

Рентабельность проданных товаров, продукции (работ, услуг) Profitability of goods and products sold (works, services) |

Рентабельность активов Return on assets |

Рентабельность проданных товаров, продукции (работ, услуг) | Profitability of goods and products sold (works, services) |

Рентабельность активов Return on assets |

|

|

Всего | Total, |

6,7 |

3,8 |

12,3 |

6,4 |

|

Сельское, лесное хозяйство, охота, рыболовство и рыбоводство | agriculture, forestry, hunting, fishing and fish farming, |

16,0 |

5,4 |

20,2 |

7,1 |

|

Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | Crop and livestock production, hunting and related services in these areas |

13,6 |

4,3 |

17,0 |

5,8 |

|

Лесоводство и лесозаготовки Forestry and logging |

4,9 |

-0,5 |

11,1 |

1,7 |

|

Рыболовство и рыбоводство Fishing and fish farming |

43,8 |

19,1 |

54,0 |

20,8 |

|

Добыча полезных ископаемых Mining |

24,6 |

10,4 |

33,6 |

17,3 |

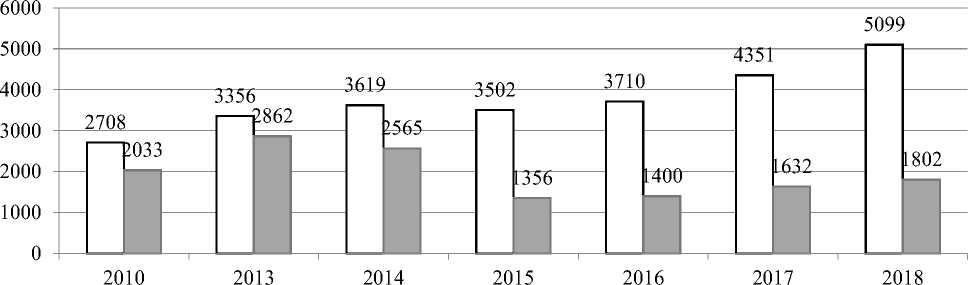

Рыба и водные биологические ресурсы являются важной статьей экспорта России. В 2018 г. вывезено рыбопродуктов на 5099 млн дол. США, что превышает уровень 2010 г. в 1,9 раза. Импорт по объемам значительно отстает от экспорта. В 2018 г. в Россию импортировано рыбы, рыбных продуктов на сумму 1802 млн дол. США, что 2,8 раза ниже объемов экспорта (рисунок 3).

Основной вид экспортной продукции – рыба мороженая, за исключением рыбного филе, и ракообразные. Самая высокая экспортная цена за 1 т ракообразных – 14128,0 дол., рыбное филе реализуется по цене 3670,3 дол., рыба сушеная и соленая – по 4280,4 дол., рыба мороженая – по 1668,0 дол., а рыба свежая и охлажденная – по 1053,7 дол.

□ Экспорт □ Импорт Export Import

Рисунок 3. Экспорт и импорт России рыбы, рыбопродуктов и морепродуктов, млн дол. США (данные ФСГС)

Figure 3. Russian exports and imports of fish, fish products and seafood, USD million USA

На внутреннем рынке удельный вес рыбы, ракообразных и моллюсков в обороте розничной торговли пищевыми продуктами в 2018 г. занял 4,5% (в 2017 г. – 4,4%). Объем розничной торговли этим видом продуктов составил

670,5 млрд р., что больше показателя 2017 г. на 1,9% (в сопоставимых ценах), а розничная продажа консервов из рыбы и морепродуктов равнялась 139,0 млрд р. В структуре потребительских расходов домашних хозяйств рыба

Кручинина В.М. и др. Вестник ВГУИТ, 2019, Т. 81, №. 1, С. 322-332

и рыбные продукты занимают в последние годы 2,0–2,1%, и это соответствует долям фруктов и ягод (2,2–2,3%), овощей и бахчевых (2,1–2,2%).

Средние потребительские цены на рыбу и рыбную продукцию постоянно растут. Например, цены на рыбу мороженую неразделанную в 2018 г. выросли по сравнению с 2000 г. в 5,2 раза с 29,54 до 152,14 р., на рыбу соленую, маринованную и копченую – в 6,5 раза с 61,22 до 398,24 р., а на консервы рыбные натуральные и с добавлением масла (за условную банку 350 г) – в 1,6 раза с 21,15 до 113,71 р. В структуре розничных цен себестоимость продукции занимает от 15 до 35%. Отпускная цена производителей ниже розничной в зависимости от вида продукции в 2,5–5,7 раза (таблица 7). Значительную долю в конечной цене рыбной продукции занимают расходы и прибыль сферы обращения. Уменьшение количества посредников между производителем и потребителем является одним из условий снижения цены на рыбные товары, а значит, и доступности рыбы для покупателей. В настоящее время продукты из рыбы мороженой по цене лишь в 2,0–2,5 раза ниже цены на мясо говядины, свинины, кур, а рыба соленая, маринованная и копченая превышает стоимость этих видов мяса.

Таблица 7.

Структура розничных цен на рыбные товары в 2018 г. (данные ФСГС)

Table 7.

Structure of retail prices for fish products in 2018 (FSGS data)

|

Структура розничной цены Retail price structure |

Наименование товара | Name of goods |

||

|

Рыба живая, свежая и охлажденная Fish is alive, fresh and chilled |

Рыба мороженая разделанная (кроме лососевых пород) Frozen butchered fish (except salmon breeds) |

Рыба копченая Smoked fish |

|

|

Стоимость сырья и основных материалов за вычетом возвратных отходов Cost of raw materials and basic materials minus a returnable waste |

25,86 |

29,53 |

42,40 |

|

Расходы на производство, включая коммерческие расходы Production costs, including the cost of |

25,10 |

23,25 |

16,79 |

|

Полная себестоимость ед. продукции Total cost of production units |

50,96 |

52,78 |

59,19 |

|

Фактическая прибыль, убыток (–) Actual profit or loss (–) |

5,91 |

4,89 |

5,29 |

|

НДС, акциз и другие виды налогов VAT, excise and other types of taxes |

0,16 |

3,97 |

5,18 |

|

Отпускная цена с НДС, акцизом и другими видами налогов Selling price with VAT, excise tax and other types of taxes |

57,03 |

61,64 |

69,66 |

|

Плата за доставку продукции (товара) покупателям, осуществляемую перерабатывающим предприятием Payment for delivery of products (goods) to customers carried out by the processing enterprise |

00,0 |

00,0 |

0,05 |

|

Оборот сферы обращения, включая НДС, исчисленный организацией розничной торговли Turnover of the sphere of circulation, including VAT, calculated by the retail trade organization |

42,97 |

38,36 |

30,29 |

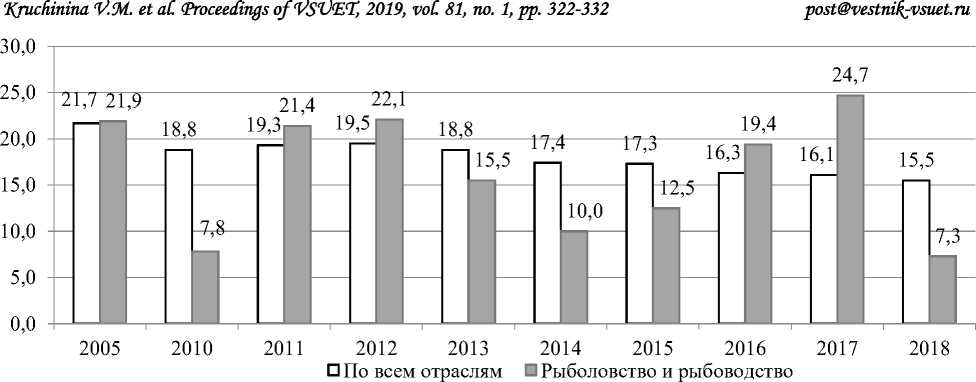

При этом отрасль характеризуется значительным износом основных фондов. Так, по данным за 2015 г. он составил на конец года 52,4%. Дальнейшее развитие рыбохозяйственного комплекса невозможно без модернизации старых и создания новых судов и перерабатывающих организаций. По вводу в действие основных фондов на 1 р. инвестиций комплекс опережает все виды экономической деятельности, кроме транспорта и связи, финансовой деятельности и государственного управления. Если доля инвестиций, направленных на реконструкцию и модернизацию, в общем объеме инвестиций в целом по экономике имеет тенденцию к снижению в период 2005–2018 гг., то этот показатель по рыболоводческой отрасли не имеет четкого тренда (рисунок 4).

All investments Fishery

Рисунок 4. Доля инвестиций, направленных на реконструкцию и модернизацию, в общем объеме инвестиций в основном капитале в России, в % (данные ФСГС)

Figure 4. The share of investments aimed at reconstruction and modernization in the total volume of investments in the main capital in Russia, in %

Обсуждение

Инвестиционный процесс – сложное, многоуровневое и многогранное явление или длительное действие, которое является одним из движущих рычагов экономики [4]. К сожалению, одним из недостатков современной инфраструктуры товарных рынков России является недостаточное законодательно-правовое и нормативное обеспечение [10]. Поэтому нужен механизм, привлекающий инвестиции в основные фонды и инфраструктуру производственной сферы рыбохозяйственного комплекса, направленный на повышение их эффективности. М. Портер определил пять конкурентных сил, формирующих стратегию развития любой отрасли, которая помогает инвесторам определить, насколько хорошо корпорация может адаптироваться к изменениям на своем целевом рынке: «Требования к капиталу – если капитал, необходимый для инвестирования, высок, чтобы начать новое предприятие, отрасль, вероятно, столкнется с минимальной угрозой нового входа. Однако этот барьер ослабляется, если доходность высока и ожидается, что она останется такой же» [9]. Субъектам рыбохозяйственного комплекса необходимо учитывать изменения во внешней среде, к которым нужно быстро приспосабливаться: глобализация мировой экономики, появление новых конкурентов, дифференциация рынков, ускорение научно-технического прогресса как по странам в целом, так и в отдельных отраслях. В настоящее время в мире происходит смена технологических укладов: доминирующий до последнего времени пятый уклад, ключевыми факторами которого являются микроэлектроника и программное обеспечение, близок к пределу своего роста, а шестой технологический уклад выходит из эмбриональной фазы в фазу роста со своими факторами [1].

Инвестиционный процесс, непосредственно осуществляясь в каждом конкретном случае на микроуровне экономики, выступает на ее макроуровне в виде объединенной в единое целое совокупности единичных инвестиционных процессов, приносящих, помимо суммы их непосредственных эффектов, синергетический эффект, проявляющийся в масштабе народного хозяйства [4]. Для эффективного и устойчивого развития рыбохозяйственного комплекса инновационного типа необходимо формировать комплексный механизм государственной поддержки [6]. Промышленным организациям, цехам, плавучим средствам необходимы системные инвестиции в обновление материальнотехнической базы. Перспективное развитие рыбохозяйственного комплекса возможно только с внедрением современных технологий с учетом совершенствования мероприятий по контролю за качеством выпускаемой продукции. Использование на эти цели кредитных ресурсов из-за высоких процентных ставок нецелесообразно, так как увеличивается обременение [3].

Заключение

Для привлечения инвестиций в экономику рыболоводческого комплекса мало одного желания потенциальных инвесторов. Помощь государства на данном этапе может выступить катализатором их активности. Однако противоречивые действия государства не дают полной уверенности на получение отдачи на вложенный капитал.

Вестник ВГУИТ, 2019, Т. 81, №. 1, С. 322-332

Кручинина В.М. и др.

Примером может служить следующее. Государственная программа по развитию рыбохозяйственного комплекса, принятая в 2014 г., была рассчитана до 2024 г., а затем постановлением Правительства РФ от 31.03.2017 г. № 395 ее срок сокращен до 2020 г. После принятия закона о рыболовстве, закрепляющего принцип долгосрочности квот, принято решение об изменении распределения квот на вылов крабов: 50% квот будет распределяться на аукционах. При этом часть крабодобытчиков потеряет возможность продолжить свой промысел. Нестабильность правового поля снижает инвестиционную привлекательность рыболовного бизнеса.

Потенциал инвестиционной привлекательности рыбохозяйственного комплекса на современном этапе характеризуется наличием законодательной базы, учитывающей действительное положение дел в рыбной отрасли, возрастающим спросом на рыбу на мировых рынках и внутри страны, относительной устойчивостью условий получения квот на вылов рыбы и водных биологических ресурсов, технологической оснащенностью отрасли, участием государства в софинансировании проектов, наличием госзаказа на готовую продукцию, возможностями научного потенциала, развитостью рыбных товарных рынков.

Список литературы Анализ потенциала инвестиционной привлекательности рыбохозяйственного комплекса России

- Алиева И.З., Аминов И.А., Аношкина М.С. и др. Современное предпринимательство в инновационной экономике: теория и практика. Москва: Перо, 2015. 318 с.

- Житинская Л.О. Обоснование экономических решений по инвестированию инновационных проектов: рационализация инвестирования инновационных проектов // Вестник ВГУИТ. 2017. Т. 79. № 1. С. 343-351. DOI: 10.20914/2310-1202-2017-1-343-351

- Кручинина В.М. Современное состояние и перспективы развития промышленности потребительской кооперации Центросоюза // Вестник ВГУИТ. 2017. Т. 79. № 1. С. 401-409. DOI: 10.20914/2310-1202-2017-1-401-409

- Кручинина В.М. Роль инвестиций в экономике страны // Предпринимательство. 2005. № 5. С. 72-77.

- Материалы к научно-практической конференции: 15 лет российскому рыболовному законодательству. Москва: ВАРПЭ, 2019. 89 с.

- Шаркова А.В., Килячков Н.А., Белобрагин В.В. и др. Концепция эффективного предпринимательства в сфере новых решений, проектов и гипотез: изд. 2е. Москва: Издательско-торговая корпорация "Дашков и Ко", 2019. 641 с.

- Хасаншин И.И., Саватнеев А.А., Нарбаев Т.Р. Формирование и основы анализа инвестиционного портфеля предприятия // Вестник ВГУИТ. 2018. Т. 80. № 1. С. 331-334. DOI: 10.20914/2310-1202-2018-1-331-334

- Marshall A. Principles of economics: 8th ed. London: Macmillan, 1920.

- Porter M.E. The Five Competitive Forces That Shape Strategy. Special Issue on HBS Centennial // Harvard Business Review. 2008. V. 86. № 1. P. 78-93.

- Ryzhkova S. The improvement of standart and legal base of infrastructure of the fruit and vegetable market // Economy modernization: new challenges and innovative practice: 2nd International Conference. Sheffield: B&M publishing, 2014. P. 25-29.