Анализ результатов организации валютного контроля на примере Челябинской области

Автор: Антонова Любовь Александровна, Шиндина Татьяна Александровна

Рубрика: Управление социально-экономическими системами

Статья в выпуске: 1 т.9, 2015 года.

Бесплатный доступ

На протяжении всего времени обращения на территории Российской Федерации иностранной валюты государство осуществляло специальный контроль, целью которого было обеспечение законности при проведении валютных операций и недопущение вывоза национальной валюты за границу. В экономике весьма важными и трудноконтролируемыми вопросами являлись невозврат в РФ валютной выручки от экспорта товаров и оказания услуг отечественными предприятиями и организациями, а также бестоварный перевод ими валюты и сделки по фиктивным импортным контрактам. Необходимость государственного регулирования валютных отношений определяется в том, чтобы: во-первых, защитить и обеспечить устойчивость национальной валюты, достичь ее конвертируемости; во-вторых, приостановить бегство капитала за границу; обеспечить поступления валюты из-за рубежа по внешнеэкономическим сделкам; стимулировать развитие внутреннего валютного рынка в целях экономического потенциала и повышения роли Российской Федерации в системе международных отношений. Создание эффективного экономического механизма валютного регулирования должно обеспечить приоритет обращения национальной валюты Российской Федерации по отношению к валютам иностранных государств на территории России, повышение конвертируемости рубля вначале на внутреннем валютном рынке, а затем на международных валютных рынках. В настоящее время в связи с устойчивым экономическим ростом и улучшением платежного баланса страны система валютного регулирования претерпевает значительные изменения, направленные на либерализацию норм валютного регулирования с одновременным усилением системы валютного контроля, в том числе системы учета и отчетности по валютным операциям. Влияние процессов оказывает воздействие и на систему валютного контроля. Данные анализа нарушений валютного законодательства на территории Челябинской области и динамика изменения показателей за последние три года представлены в предлагаемом материале.

Валютный контроль, нарушения валютного законодательства, внешнеэкономические связи, валютное регулирование

Короткий адрес: https://sciup.org/147156145

IDR: 147156145 | УДК: 336.743(470.55)

Analysis of exchange control on the example of the Chelyabinsk region

Throughout foreign exchange circulation on the territory of the Russian Federation the government carries out a special inspection, the purpose of which is to ensure the rule of law at foreign-exchange transactions and preventing the export of national currency abroad. In economy the most important and unmanageable issues are the problems of non-return of currency earnings to the Russian Federation from exports of goods and services by domestic enterprises and organizations, as well as transfer of exchange without products and trades under the fictitious import contracts. The necessity of state regulation of monetary relations is determined by the need to protect and ensure the stability of the national currency and to achieve its convertibility; as well as to stop the flight of capital abroad; to provide foreign currency from abroad on foreign economic transactions; to stimulate the development of domestic foreign currency market for economic capacity, and enhancing the role of the Russian Federation in the system of international relations. Effective economic mechanism of currency regulation should ensure the priority of the circulation of the national currency of the Russian Federation in relation to the currencies of foreign countries in Russia, increasing the convertibility of the ruble initially on the domestic foreign exchange market and then foreign exchange markets. At present in connection with sustainable economic growth and improvement of the balance of payments of the country the system of currency regulation is undergoing significant changes aimed at liberalizing provision of foreign exchange regulation, while strengthening currency control, including accounting and reporting of currency transactions. The impact of the processes has an impact on the system of exchange control. Data analysis of violations of the currency legislation on the territory of the Chelyabinsk region and dynamics of indicators for the last three years are presented in the proposed material.

Текст научной статьи Анализ результатов организации валютного контроля на примере Челябинской области

Современная российская экономика создает условия и поощряет развитие внешнеэкономических торговых связей между товаропроизводителями, неизменным атрибутом которых является использование иностранной валюты и иных валютных ценностей как средства платежа. В связи с этим возникает вопрос об экономической безопасности бизнеса при осуществлении валютных операций. Экономическая безопасность бизнеса в области валютных правоотношений непосредственно для предприятия включает осуществление расчетов в иностранной валюте в соответствии с действующим законодательством; умение правильно классифицировать валютные операции, осуществляемые между резидентами и нерезидентами; выполнение обязательств в иностранной валюте перед государством. Невыполнение указанных задач в сфере валютного регулирования могут повлечь трудности в правоприменении и, в конечном счете, привести к возникновению ответственности за нарушение валютного законодательства.

Валютный контроль – это контроль за проведением валютных операций в целях их приведения в соответствие с нормами и требованиями, предъявляемыми действующим законодательством [1, 2, 8, 10, 13].

Валютные ограничения используются в миро- вой практике с целью уравновешивания платежных балансов и концентрации валютных ресурсов в руках государства [3]. Необходимо отметить, что в настоящее время практически во всех развитых странах валютные ограничения в основном отменены. Однако большинство развивающихся стран, страны с переходной экономикой активно используют возможности валютных ограничений в целях защиты финансовой самостоятельности, стабилизации денежной системы, укрепления курса национальной валюты, мобилизации валютных ресурсов.

Валютное регулирование реализуется посредством определенного набора инструментов, т. е. тех рычагов, посредством которых государство регулирует валютные отношения [1, 4, 5]. Их можно классифицировать на две группы:

– административные инструменты;

– рыночные инструменты.

К первым в России относят обязательную продажу на внутреннем валютном рынке валютной выручки экспортера, а также целый ряд законодательно закрепленных валютных ограничений. ЦБ РФ периодически изменяет процент продажи валютной выручки экспортерами (80, 75, 50, 30 %). Чем выше доля обязательной валютной выручки, тем выше предложение иностранной валюты на валютном рынке.

Во вторую группу включаются инструменты прямого регулирования и косвенные инструменты. Инструменты прямого регулирования оказывают непосредственное, прямое влияние на величину курса национальной валюты. К ним относят валютные интервенции и дисконтную политику. Валютные интервенции представляют собой действия ЦБ, направленные на покупку или продажу иностранной валюты на национальную. Промежуточной целью этого процесса является, как правило, поддержание курса национальной валюты, кроме того, валютные интервенции непосредственно приводят к увеличению или уменьшению денежной массы страны. Дисконтная политика основана на регулировании процентных ставок, прежде всего ставки рефинансирования - ставки кредитования Банком России банков, в том числе учета и переучета векселей. В соответствии с эффектом Фишера повышение ставки рефинансирования (учетной ставки) на 1 % ЦБ РФ должно приводить к 1 %-ному удорожанию национальной валюты вследствие мобильности капитала в поисках более выгодных сфер его приложения.

Что же касается косвенных инструментов, то они позволяют лишь косвенно, посредством макроэкономических факторов, оказывать влияние на валютные отношения [7, 9]. Сюда относятся:

-

А) Денежно-кредитные инструменты:

-

1) изменение норматива обязательных резервов, депонируемых в Банке России (резервные требования). Обязательные резервы - это своеобразный неприкосновенный запас денежных средств, который коммерческие банки не имеют право использовать для своих операций. Через них осуществляется контроль за совокупной денежной массой в стране. Увеличение резервной нормы ведет к росту резервов коммерческих банков (КБ) и уменьшению возможностей КБ кредитовать экономику, что приводит к снижению предложения денег, снижению уровня инфляции в стране и росту валютного курса национальной денежной единицы. Соответственно, уменьшение резервной нормы приведет к увеличению совокупной денежной массы в стране и удешевлению национальной валюты;

-

2) операции ЦБ на открытом рынке - купля-продажа ЦБ казначейских векселей, государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки. Покупателями ценных бумаг могут выступать физические и юридические лица. ЦБ продает ценные бумаги, увеличивая денежное предложение, спрос на государственные ценные бумаги (ГЦБ) падает, цены на них снижаются, в результате происходит возрастание процентных ставок по ценным бумагам государства. И наоборот. Конечным результатом таких операций является изменение курса национальной валюты.

Б) Налогово-бюджетные инструменты:

-

1) государственные расходы, которые осуществляются в двух формах. Первая форма - государственные закупки, т. е. трата денег на товары и услуги. Вторая - государственные трансфертные платежи, повышающие доходы определенных слоев населения. Государственные расходы влияют на совокупный уровень расходов в экономике и, следовательно, на уровень ВВП;

-

2) налогообложение. Увеличение налогов приводит к сокращению расходов физических и юридических лиц, что приводит к снижению ВВП. Кроме того, налоги воздействуют на цены благ и факторов производства и поэтому влияют на стимулы и поведение хозяйствующих субъектов. Например, чем больше налоги на прибыль, тем больше фирм теряет стимулы к инвестированию в новые капитальные блага. В целом, считается, что увеличение государственных расходов и уменьшение налогов оказывает стимулирующее воздействие на экономику. И наоборот.

-

В) Инструменты внешнеторгового регулирования:

-

1) экономические инструменты - импортные тарифы (пошлины), импортные квоты (прямое ограничение количества какого-либо товара, которое может быть импортировано, как правило, оно подкрепляется выдачей лицензий), экспортные субсидии (доплата местным производителям за выпуск экспортных товаров);

-

2) административные инструменты (изменение процедуры проверки безопасности, санитарного состояния и таможенной очистки таким образом, что они становятся препятствием для торговли).

Таким образом, можно составить более точную дефиницию термина «валютное регулирование» - «это система экономических отношений, связывающих субъектов этих отношений в процессе взаимоувязанного мониторинга, анализа и управления трансграничными валютными операциями с целью выработки осуществляемых государством административных и экономических мер по обеспечению устойчивости платёжного баланса страны».

На территории Челябинской области функции по контролю и надзору в финансово-бюджетной сфере и функции по валютному контролю осуществляет Территориальное управление Федеральной службы финансово-бюджетного надзора в Челябинской области. Территориальное управление работает на основании «Положения о территориальном управлении федеральной службе финансово-бюджетного надзора в Челябинской области».

Территориальное управление осуществляет контроль и надзор:

-

1) за использованием средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности;

-

2) за соблюдением резидентами и нерезидентами (за исключением кредитных организаций и валютных бирж) валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля, а также за соответствием проводимых валютных операций условиям лицензий и разрешений;

-

3) за соблюдением требований бюджетного законодательства Российской Федерации получателями финансовой помощи из федерального бюджета, гарантий Правительства Российской Федерации, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций;

-

4) за исполнением органами финансового контроля органов государственной власти Челябинской области, органов местного самоуправления законодательства Российской Федерации о финансово-бюджетном контроле и надзоре [6, 12].

В зависимости от времени совершения валютного контроля выделяют три его основные формы: предварительный, текущий и последующий. Все они находятся в тесной взаимосвязи, характеризуя непрерывный процесс контроля.

Технологическая схема валютного контроля основана на возможности уполномоченных банков и таможенных органов, осуществляющих функцию агентов валютного контроля в период таможенного оформления товаров и проведения банковских операций, производить анализ и сопоставление двух автоматизированных потоков.

Вопросы ответственности за нарушение валютного законодательства регулируются правовыми нормами. Согласно ст. 14 Закона РФ «О валютном регулировании и валютном контроле», должностные лица юридических лиц-нерезидентов, а также физические лица, виновные в нарушении валютного законодательства, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством РФ [1, 11,12,14].

Рассмотрим результаты деятельности Территориального управления Федеральной службы финансово-бюджетного надзора в Челябинской области в сфере валютного контроля за период 2011 –2013 годов.

В 2013 году проведено 73 внеплановых проверки и 11 плановых проверок соблюдения резидентами валютного законодательства Российской Федерации и актов органов валютного регулирования. По фактам нарушений валютного законодательства РФ и актов органов валютного регулирования возбуждено 170 дел об административных правонарушениях. Кроме того, за 2013 год реализовано 170 протоколов, поступивших на рассмотрение в Территориальное управление от агентов валютного контроля – таможенных и налоговых органов области, в том числе от таможенных органов – 96 протоколов, от налоговых органов – 74

протокола, а также 3 постановления органов прокуратуры РФ.

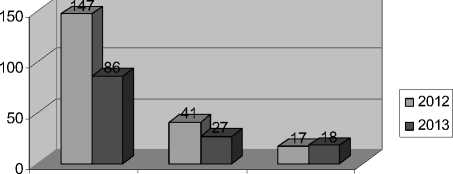

По результатам рассмотрения дел об административных правонарушениях (с учетом рассмотренных протоколов, поступивших от агентов валютного контроля) вынесено 297 постановлений о назначении административного наказания, по которым привлечено к административной ответственности 86 юридических лиц, 27 должностных лиц (директора и индивидуальные предприниматели) и 18 граждан. По вступившим в законную силу 329-ти постановлениям о назначении административного наказания предъявлено штрафов в сумме 310,653 млн руб.; взыскано в 2013 году в доход федерального бюджета штрафных санкций в сумме 6,587 млн рублей.

Все виды нарушения прописаны в статье 15.25 КоАП. Нарушение части 1 ст. 15.25, осуществление валютных операций, минуя валютных агентов, в 2013 году удельный вес составил 0,3 %, что меньше чем в 2011 году (1 %). По части 2 ст 15.25 «нарушение сроков предоставления документов и по не установленной форме уведомления об открытии (закрытии) счета в 2013 году удельный вес составил 7,8 %, а в 2011 году – 8 %. По части 4 ст. 15.25 за 2013 год – 6 %, за 2011 год 2 %, т. е. за просрочку зачисления денежных средств за переданные нерезидентами товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности. Также увеличился удельный вес по ч. 5 ст. 15.25: «за просрочку возврата денежных средств, уплаченных нерезидентами за неполученных в РФ товары». Если в 2011 году он составил 3 %, то 2013 году увеличился на 0,3 %, т. е. составил 3,3 %. Удельный вес по ч. 6 ст. 15.25 в 2011 году составил 86 %. Так как в 2012 году произошла либерализация законодательства, ч. 6 дифференцировали по срокам хранения учетных и отчетных документов по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций или паспортов сделок. Так, если просрочка составила не более 10 дней (ч. 6.1), то таких нарушений 12,7 %; более чем за 10 и не более чем на 30 дней (ч. 6.2) – 9,1; более 30 дней (ч. 6.3) – 37,4 %. По самой ч. 6 удельный вес нарушений составил 23,4, но суммирующий показатель по ч. 6 в 2013 году составил 82,6, что меньше чем 2011 году (рис. 1).

По части 6.1 удельный вес в общем объеме данной санкции составил 35,7 % неденежных наказаний (т. е. предупреждений). В связи с либерализацией валютного законодательства удельный вес получил максимальное значение по ч. 6.3 и ч. 6.

Если просмотреть динамику работы ТУ Федеральной службы финансово-бюджетного надзора за 2012 и 2013 года, то можно проследить основные результаты деятельности. В 2012 году по фак- там нарушений валютного законодательства РФ и актов органов валютного регулирования возбуждено 252 дела об административных правонарушениях, в 2013 году количество дел снизилось и составило 170 (рис. 2).

0,3% 7,8% 6,0%

37,4%

23,4%

9,1%

12,7%

3,3%

□ ч.1

□ ч.2

□ ч.4

□ ч.5

□ ч.6

□ ч.6.1

-

□ ч.6.2

-

□ ч. 6.3

Рс 1 В а е й аюоо за о о а е с а за 2013 год

□ 2012

органы органы

Рис. 2. Динамика изменения нарушений валютного законодательства

Количество протоколов в 2013 году от агентов валютного контроля поступило меньше на 20,64 % по сравнению с 2012 годом. Если в 2012 году от налоговых органов поступило 24 протокола, то в 2013 это показатель вырос до 74 протоколов, что связано с либерализацией законодательства. Совершенно наоборот сложилась ситуация с таможенными органами. В 2012 году поступило 194 протокола, а в 2013 - 96 протоколов. От органов прокураты в 2013 году поступило 3 протокола (рис. 3).

юридических должностных физических лиц лиц лиц

Рис. 3. Динамика изменения наказаний за нарушения валютного законодательства

По количеству лиц привлеченных к административной ответственности существенно изменился показатель привлекаемых юридических и должностных лиц (снизился почти на 50 %). А количество привлекаемых физических лиц за 2013 год не изменилось по сравнению с 2012.

Количество штрафных санкций, поступивших в федеральный бюджет в 2013 году, выросло в 2 раза и составило 6,587 млн рублей, в 2012 годы эта сумма составила 3,0299 млн рублей.

Для того, чтобы защитить и обеспечить устойчивость национальной валюты, достичь ее конвертируемости; приостановить бегство капитала за границу; обеспечить поступления валюты из-за рубежа по внешнеэкономическим сделкам; стимулировать развитие внутреннего валютного рынка в целях экономического потенциала и повышения роли Российской Федерации в системе международных отношений, государству необходимо использовать механизм валютного регулирования.

Существующая система валютного регулирования и валютного контроля строится на принципах приоритета экономических мер в реализации государственной политики в области валютного регулирования и исключения неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов [13–18].

Страны в мировом сообществе находятся в тесной интеграции друг с другом, экономика каждой страны зависит от состояния мирового рынка, и какие-то изменения и кризисы в одной стране будут отражаться в той или иной мере на экономике всех стран. В этой связи экспорт носит не только экономический характер, но и политический. Поэтому политика государства в области экспортного контроля должна быть максимально взвешенной: не слишком давить на экспортеров, но и одновременно не давать возможность перекачивать капитал за границу [19–26].

В настоящее время в связи с устойчивым экономическим ростом и улучшением платежного баланса страны система валютного регулирования претерпевает значительные изменения, направленные на либерализацию норм валютного регулирования с одновременным усилением системы валютного контроля, в том числе системы учета и отчетности по валютным операциям.

Список литературы Анализ результатов организации валютного контроля на примере Челябинской области

- Закон РФ «О валютном регулировании и валютном контроле». Федеральный закон от 10 декабря 2003 г. № 173-ФЗ/по состоянию на февраль 2014 г.

- Алексеев, Н.П. Модернизация и трансформация валютного регулирования и валютного контроля в России/Н.П. Алексеев//Актуальные проблемы гуманитарных и естественных наук. -2011, -№ 4. -С. 66-70.

- Артемов, Н.М. Валютные ограничения: учебник/Н.М. Артемов. -М., 2001. -С. 5.

- Батанов, Е.Г. Чрезвычайные меры валютного регулирования: правовая процедура и принципы применения/Е.Г. Батанов//Финансовое право. -2006. -№ 5.

- Батычко, В.Т. Финансовое право: учебник/под ред. В.Т. Батычко. -Таганрог: ТТИ ЮФУ, 2009. -Режим доступа: http://www.aup.ru.

- Вашкович, Н.Ю. Принципы валютного регулирования и валютного контроля в России/Н.Ю. Вашкович//Вестник Санкт-Петербургского ун-та МВД России. -2008. -№ 2 (38). -С. 163-166.

- Ивантер, В.В. Валютный рынок России: оценка сценариев развития на перспективу/В.В. Ивантер, В.С. Панфилов//Экономическая политика. -2001. -С. 3-22.

- Круглова, Н.В. Валютное регулирование и финансовая политика в условиях глобализации/Н.В. Круглова//Вестник Ярославского гос. ун-та им. П.Г. Демидова. Серия Гуманитарные науки. -2011. -№ 3. -С. 150-154.

- Кличева, Н.В. Валютное регулирование в обеспечении финансово-экономической безопасности государства в системе мирохозяйственных связей: дис.... канд. экон. yаук/Н. В. Кличева. -М., РГТУ, 2006. -С. 37-39.

- Кальней, М.Г. Новые принципы правового регулирования валютных операций в Российской Федерации/М.Г. Кальней//Вестник Омского ун-та. Серия «Право». -2007. -№ 3 (12). -С. 125-128.

- Красавина, Л.Н. Валютные проблемы инновационного развития экономики России/Л.Н. Красавина//Деньги и кредит. -2009. -№ 6. -С. 4-28.

- Красавина, Л.Н. Мировой опыт регулирования интернационализации национальных валют и его значение для России/Л.Н. Красавина//Деньги и кредит. -2012. -№ 9. -С. 9-17.

- Красавина, Л.Н. Тенденции и перспективы реформы мировой валютной системы/Л.Н. Красавина//Век глобализации. -2011. -№ 1.

- Литуев, В.Н. Европейский долговой кризис: состояние, тенденции, регулирование/В.Н. Литуев//Деньги и кредит. -2012. -№ 5.

- Мовсесян, А.Г. Международные валютно-кредитные отношения: учебник/А.Г. Мовсесян, С.Б. Огинцев. -М.:ИНФРА, 2003. -312 с.

- Райзберг, Б.А. Современный экономический словарь/Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. -5-е изд., перераб. и доп. -М.: ИНФРА-М, 2007. -495 с.

- Сазонова, Е.С. Регулирование и контроль трансграничных валютных операций/Е.С. Сазонова, Ю.В. Рожков; под науч. ред. проф. Ю.В. Рожкова. -Хабаровск: РИЦ ХГАЭП, 2011.-164 с.

- Тосунян, Г.А. Валютное право: учебник/Г.А. Тосунян, А.В. Емелин. -М., 2004. -108 с.

- Bechmann, E. Foreign currency borrowing and knowledge about exchanu rate risk/E. Bechmann, H. Stix//Journal of Economic Behavior and Organization. -2015. -№ 112. -P. 1-16.

- Shu, C. One currency, two markets: The renminbi’s growing in fluence in Asia -Pacifie/C. Shu, D. He, X. Cheng//China Economic Review. -2015. -№ 33. -Pp. 103-178.

- Baldeux, J. Pricing currency derivatives under the benchmark approach/J. Baldeux, M. Grasselli, E. Platen//Journal of Billing and Finance. -2015. -№ 53. -P. 34-48.

- Doskov, N. Empirical evidence on the currency carry trade, 1900-2012/N. Doskov, L. Swinkels//Journal of International Money and Finance. -2015. -№ 51. -P. 370-389.23.

- Stracca, L. Our currency, your Problem? The global effects of the euro olebt crisis/L. Stracca//European Economic review. -2015. -№ 74. -P. 1-13.

- Teimouri, S. Currency crises and dynamics of real wages//Review of World Economics. -2015. -№ 2. -P. 27.

- Grobys, K. Are volatility spillovers between currency and equity market driven by economic states? Evidence from the US economy//Economic Letters. -2015. -№ 127. -P. 72-75.

- Grekou, C. Revisiting the nexus between currency misalignments and growth in the CFAZ one/C. Grekou//Economic modeling. -2015. -№ 45. -P. 142-154.