Анализ современного состояния отечественной киноиндустрии

Автор: Спивакова Карина Самвеловна, Аракелян Артур Мовсесович

Журнал: Сервис plus @servis-plus

Рубрика: Экономика и сервис

Статья в выпуске: 3 т.10, 2016 года.

Бесплатный доступ

Для формирования научно обоснованных подходов к совершенствованию управления киноиндустри- ей необходимо провести анализ её современного состояния с тем, чтобы выявить наиболее острые проблемы отрасли и неиспользованные возможности для дальнейшего динамического и эффектив- ного развития. Анализ состояния и тенденций развития российского кинобизнеса, особенностей его исторического развития и исследование логики протекающих в нём взаимосвязанных процессов яв- ляются актуальными предпосылками для решения задачи формирования системы управления риска- ми реализации кинопроектов, поскольку во многом эти риски обусловлены спецификой российского кинематографа и особенностей его функционирования. Статья посвящена анализу современного состояния отечественной киноотрасли, на основе которого можно делать вывод о необходимости совершенствования управления. Автор статьи анализирует основные экономические показатели индустрии и описывает главные тенденции в развитии, положительные и отрицательные тренды. Скрупулезному рассмотрению подвергаются такие показатели, как динамика проката фильмов на российском кинорынке, с разделением на процентное соотношение фильмов отечественного и за- рубежного производства, посещаемость кинотеатров в России, количество кинотеатров и от- дельных кинозалов в стране, кассовые сборы российских и иностранных кинопроектов, производ- ственные мощности киностудий и т.п. Подробный анализ статистических данных за последние 10 лет позволяет автору статьи сделать главный вывод о возникновении реальных предпосылок для формирования и развития на научной основе систем менеджмента в целом и риск-менеджмента в частности при производстве российских кинопроектов.

Кинопроизводство, фильмопроизводство, киноотрасль, управление производством кинопроектов, кинопрокат

Короткий адрес: https://sciup.org/140210370

IDR: 140210370 | УДК: 778.58.003/004 | DOI: 10.12737/21122

Analysis of the current state of the domestic film industry

The formation of scientifically grounded approaches to improve the management of the film industry needs to analyze the contemporary state of film industry in order to identify its most important problems and untapped opportunities for further dynamic and effective development. The analysis of the status and trends of Russian cinema-business development, the peculiarities of its historical development and study of logic interdependent processes are relevant prerequisites for solving the problem of forming of risk management system of project im- plementation; because in many cases these risks are caused by the specificity of Russian cinema and features of its functioning. The article is devoted to the analysis of the contemporary state of the domestic film industry based on which it is possible to make the conclusion about the need to improve management. The author analyzes the main economic indicators of the industry and describes the main development trends and their positive and negative features. The author studies thoroughly such indicators as dynamics of film distribution in the Russian film market, divided into the percentage of domestic and foreign films, attendance of cinemas in Russia, the number of cinemas and particular cinema hall in the country, takings of the Russian and foreign film projects, the production facilities of film studios, etc. A detailed analysis of the statistical data for the last 10 years allows the author to make the main conclusion about the origin of real prerequisites for the forma- tion and development of scientifically based management systems in general and risk management system in particular in the production of Russian film projects.

Текст научной статьи Анализ современного состояния отечественной киноиндустрии

О состоянии российской киноиндустрии в целом можно судить по следующим показателям:

-

• доля российских фильмов в репертуаре кинотеатров;

-

• посещаемость кинотеатров;

-

• сумма кассовых сборов;

-

• бюджеты на производство кинофильмов и их продвижение на кинорынке.

Прежде всего следует сделать ремарку о том, что открытость и доступность, а также степень детализации информации в киноотрасли невысока, что обусловливает ограниченность статистических данных, необходимых для проведения аналитического исследования. Значения различных показателей, характеризующих развитие отрасли, могут существенно различаться в зависимости от источника используемой информации. Основной источник информации для получения статистических данных – Ежегодник о киноотрасли России «КиноСтатистика», который вы- пускается компанией Movie Research Company совместно с Главным информационно-вычислительным центром.

В период с 2005 по 2010 гг., период относительной стабильности в экономике страны в целом и условного подъёма в отечественном кинопроизводстве в частности, доля отечественных фильмов в репертуаре кинотеатров колебалась в районе 20–23%. Однако с 2012 г. этот показатель снизился до 18%, несмотря на увеличение общего числа производства российских кинолент. С 2012 по 2014 гг. восстановления данного показателя до былого уровня так и не произошло (таблица 1).

Несмотря на рост количества реализуемых кинопроектов в российском кинематографе, темпы его развития совпадают с динамикой развития глобального кинорынка, что не позволяет существенно увеличить его долю на рынке отечественного кинопроката. Статистические данные показывают, что с 2007 г., без учета некоторых разовых значительных колебаний (как например, резкий скачок в 2011 г.), уровень проката отечественных фильмов остаётся неизменным в среднем на уровне 85 кинокартин в год.

Руководство отечественной киноиндустрией несколько последних лет вынашивает идею о возможности искусственного механизма регулирования отечественного кинопроката посредством введения квотирования на количество прокатываемых зарубежных и отечественных фильмов. Озвучивались проекты нескольких реформ, например, предлагалось ввести ограни- чения на прокат голливудских фильмов, ввести дополнительный налог на прокат иностранных фильмов или отменить льготу по налогу на добавленную стоимость билетов на киносеансы зарубежного производства. Однако на законодательном уровне данные проекты так и продолжили оставаться только проектами.

Первый реальный шаг в направлении развития данного тренда был сделан в начале октября 2015 г. – было подписано соглашение между кинотеатрами и руководством отрасли о добровольном вводе квот на прокатываемые кинотеатрами фильмы. Соглашение было одобрено Фондом кино, подписано министром культуры Владимиром Мединским и профильной ассоциацией кинотеатров «Киноальянс», включающей в себя целый ряд крупных кинотеатров страны («Люксор», «Пять звезд», «Киномакс» и др.). Первоначально предложение Минкультуры заключалось в следующем: не менее 25% сеансов российских фильмов в репертуаре кинотеатров в год и не менее 15% каждый месяц. Однако в ходе обсуждений было решено снизить пороговое значение доли российских фильмов в прокате до 20%.

Такой показатель, как посещаемость кинотеатров, в последние годы постоянно увеличивался (таблица 2). Рост этого параметра обусловили несколько причин:

-

1) отмечалось общее улучшение благосостояния россиян;

-

2) происходило быстрое, активное распространение новых технических возможностей показа;

Таблица 1

|

Год |

Прокат фильмов |

Годовой прирост |

Доля отечественных фильмов |

||||

|

Всего |

Отечественные |

Зарубежные |

Всего |

Отечественные |

Зарубежные |

||

|

2004 |

283 |

50 |

233 |

4,4% |

25,0% |

0,9% |

17,7% |

|

2005 |

289 |

60 |

229 |

2,1% |

20,0% |

-1,7% |

20,8% |

|

2006 |

310 |

69 |

241 |

7,3% |

15,0% |

5,2% |

22,3% |

|

2007 |

369 |

85 |

284 |

19% |

23,2% |

17,8% |

23,0% |

|

2008 |

378 |

81 |

297 |

2,4% |

-4,7% |

4,6% |

21,4% |

|

2009 |

324 |

82 |

242 |

-14,3% |

1,2% |

-18,5% |

25,3% |

|

2010 |

363 |

80 |

283 |

12% |

-2,4% |

16,9% |

22% |

|

2011 |

373 |

95 |

278 |

2,8% |

18,8% |

-1,8% |

25% |

|

2012 |

451 |

84 |

367 |

20,9% |

-11,6% |

32% |

18,6% |

|

2013 |

520 |

65 |

426 |

2% |

-22,6% |

7,3% |

18,2% |

|

2014 |

521 |

84 |

437 |

6,1% |

29% |

2,6% |

18,01% |

Динамика проката отечественных и зарубежных фильмов 2004–2014 гг.

-

3) сформировалась конкурентоспособная цена на билеты;

-

4) была обеспечена возможность для зрителя переключиться от проблем кризисного периода в мир кинематографа.

Как видно из таблицы 2, посещаемость кинотеатров до недавнего времени росла достаточно высокими темпами. Однако в 2011 г. произошёл первый резкий спад, а в 2014 г. впервые было зафиксировано и вовсе небольшое снижение посещений по сравнению с предыдущим годом. Среди множества возможных причин этого можно выделить две основные: это увеличение средней стоимости билетов на киносеансы и уменьшение реальных доходов населения в связи с резким скачком курса валют. Тем не менее, количество посещений кинотеатров в 2015 г. вновь выросло, данные по первому полугодию зафиксировали довольно резкий скачок данного показателя. Это свидетельствует о том, что потенциал роста ёмкости рынка кинопроката пока остаётся достаточно высоким.

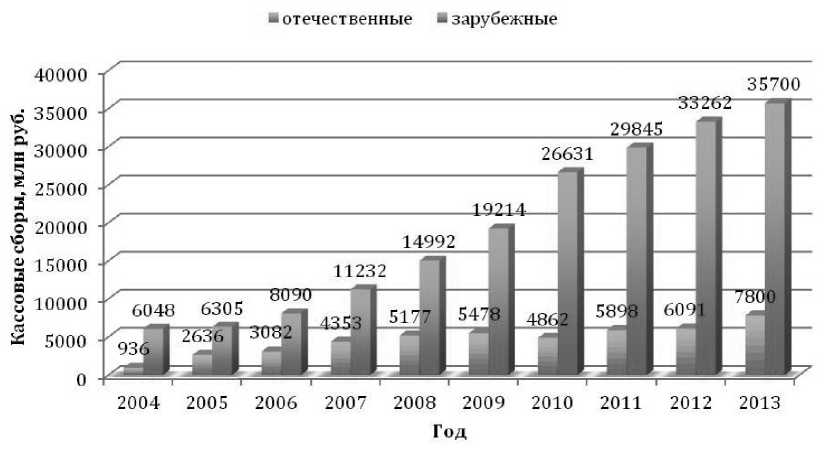

О потенциале роста ёмкости рынка кинопроката свидетельствуют статистические данные и по такому показателю, как кассовые сборы российских кинотеатров, которые с 2004 г. неизменно растут. Таблица 3 отражает основные тенденции, связанные с кассовыми сборами российских кинотеатров.

Таблица 2

|

Год |

Число посещений, млн чел. |

Годовой прирост |

|

2004 |

73,7 |

12,9% |

|

2005 |

84,5 |

14,7% |

|

2006 |

86,9 |

2,8% |

|

2007 |

115,1 |

32,5% |

|

2008 |

120,0 |

4,3% |

|

2009 |

132,3 |

10,3% |

|

2010 |

155,9 |

17,8% |

|

2011 |

160,0 |

2,6% |

|

2012 |

160,4 |

0,3% |

|

2013 |

176,3 |

9% |

|

2014 |

176 |

-0,2% |

Таблица 3

|

Год |

Общие кассовые сборы, млн руб. |

Кассовые сборы отечественных фильмов, млн руб. |

Доля отечественных фильмов |

|

2004 |

6 984,3 |

936,0 |

13,4% |

|

2005 |

8 941,1 |

2 635,9 |

29,5% |

|

2006 |

11 171,5 |

3 081,8 |

27,6% |

|

2007 |

15 585,0 |

4 353,1 |

27,9% |

|

2008 |

20 168,7 |

5 176,6 |

25,7% |

|

2009 |

24 691,8 |

5 477,5 |

22,2% |

|

2010 |

31 498,7 |

4 868,2 |

15,5% |

|

2011 |

35 743 |

5 897,5 |

16,5% |

|

2012 |

39 353 |

6 091,0 |

15,5% |

|

2013 |

43 700 (др. цифры 44 300, 42 300) |

7 800,0 |

18,0% |

|

2014 |

46 300 (43 300) |

18% |

Посещаемость кинотеатров в России, 2004–2014 гг.

Кассовые сборы российских кинотеатров, 2004–2014 гг.

Таблица 3 в сопоставлении с таблицей 1 и 2 свидетельствует о нестабильности эффективности функционирования российского кинематографа: несмотря на устойчивый рост кинопроизводства (таблица 1), доля доходов от них не проявляет стабильного роста, что свидетельствует о неэффективности подходов к управлению предпринимательскими рисками в отрасли.

В то же время производственные бюджеты отечественных кинофильмов неуклонно росли с 2004 г., кроме небольшого спада в 2010 г. Тем не менее, в течение последних лет далеко не всегда кассовые сборы покрывали средства, затраченные на производство фильмов. Принимая во внимание то, что производственные бюджеты российских кинопроектов зачастую превышают объективные потребности, следует отметить, что разрыв между вложенными и вырученными средствами остаётся значительным. В 2012 году только 15 отечественных фильмов из 84 смогли окупить вложенные в их производство денежные средства, в 2013 г. эта цифры была еще меньше – только 10 прибыльных российских проектов из 65 представленных. Эта же тенденция сохраняется и в 2014–15 гг.

Рис. 1. Кассовые сборы отечественных и зарубежных фильмов, 2004–2013 гг.

Таблица 4

|

Год |

Количество кинотеатров |

Количество кинозалов |

Кинотеатры с цифровыми залами |

Цифровые кинозалы |

|

2009 |

778 |

2101 |

272 |

338 |

|

2010 |

834 |

2395 |

532 |

941 |

|

2011 |

914 |

2704 |

709 |

1495 |

|

2012 |

1025 |

3100 |

871 |

2094 |

|

2013 |

1101 |

3479 |

1010 |

2967 |

|

2014 |

1122 |

3540 |

1040 |

3144 |

Сети коммерческих кинотеатров и количество кинозалов в России

Наиболее значительный прирост кассовых сборов российских фильмов произошёл довольно давно, в 2005 году, и носил единоразовый характер. Несмотря на сохраняемый рост кассовых сборов отечественных фильмов, темпы роста этого показателя сокращаются, что показано на рис. 1. Сложившаяся ситуация свидетельствует об опасности стагнации российского кинопроизводства.

По данным компании Movie Research Company и Главного информационно-вычислительного центра, опубликованным в сборнике «КиноСтатистика-2009», в России в пересчете на душу населения продается в 5–6 раз меньше кинобилетов, чем в странах Западной Европы, и в 8–9 раз меньше, чем в США.

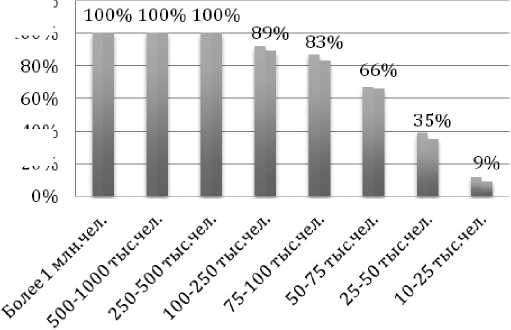

Несколько лет назад некоторые эксперты в области кинопроизводства предполагали, что проблема неокупаемости российских кинофильмов связана прежде всего с недостатком количества кинозалов в российских городах. Таблица 4 и рис. 2 показывают, что это мнение является ошибочным. В 2014 году количество населённых пунктов, имеющих высокую степень оснащённости современными кинозалами, достаточно велико, тем не менее, проблема с окупаемостью и инвестиционной привлекательностью отечественных кинопроектов сохраняется. Это наталкивает на логичный вывод, что решение данной проблемы находится в несколько другой пло- скости: следует особое внимание уделить таким аспектам, как организация производства и квалификационный менеджмент кинопроектов.

Из этих данных можно сделать вывод, что у российской кинематографии есть резервы роста и совершенствования. Коммерческий потенциал кинобизнеса достаточно высок. А.В. Крол, президент кинокомпании «Лазурные берега» и финансово-консалтингового агентства «Киноконсалтинг», подчёркивает: «При успешном проекте рентабельность чистой прибыли может достигнуть 100000%. Именно в кино, а не в другом бизнесе можно добиться такой доходности. Не существует более такого доходного бизнеса, каковым является кино. Даже наркотики и торговля оружием не могут сравниться по потенциалу доходности с кинобизнесом» [4, с. 20].

Однако российские фильмы в основной своей массе остаются малобюджетными. Чаще всего на производство кинофильма затрачивается около $1–2 млн. Высокобюджетные фильмы снимаются редко. Недостаток финансирования сказывается на качестве производимых фильмов, особенно при большой доле спецэффектов и массовых сцен. В то же время отсутствие спецэффектов и трюков приводит к снижению кассовых сборов и инвестиционной привлекательности отрасли. В таблице 5 представлены данные о производственных бюджетах отечественных кинопроектов.

Доля населённых пунктов России (по численности населения), имеющих коммерческие кинотеатры

120%

100%

40%

20%

-

■ Доля населённых пунктов, имеющих коммерческие кинотеатры

-

■ Доля населённых пунктов, имеющих цифровые

кинозалы

Рис. 2. Доля населённых пунктов России (по численности населения), имеющих коммерческие кинотеатры

Из таблицы 5 видно, что средний бюджет российских фильмов значительно ниже зарубежных кинопроектов, редко имеющих в своём финансировании запланированные расходы на уровне менее $10–20 млн или 300–600 млн рублей. Среди многих причин, вызывающих трудности в поисках инвестиций в кинопроизводство, безусловно, можно назвать отсутствие развитой системы управления рисками в российских кинокомпаниях. Михаил Зубко, известный отечественный кинопродюсер, говорит: «В последние 2–3 года попытки наладить регулярный приток вложений со стороны внешних инвесторов упираются в ряд системных проблем, которые определяют общую «непривлекательность» сферы кино в глазах профессионального финансового сообщества:

-

• отсутствие механизмов оценки рисков по отдельным проектам и в целом по инвестиционному портфелю;

-

• недобросовестность продюсеров и прокатчиков, возникающие «сговоры» с целью занижения кассовых сборов и «увода» значительной части прибыли проекта;

-

• отсутствие общих принципов для создания прокатных и рекламных стратегий, исследований структуры и ожиданий киноаудитории» [1, с. 27].

Рост объемов финансирования не всегда сопровождается повышением качества отечественных фильмов, однако он создает возможности выпуска высококлассных картин за счет вовле- чения большего объема ресурсов в кинопроизводство.

Можно сделать вывод, что отечественные фильмы до настоящего времени не реализовали потенциал своего роста. «Отрасль остается экономически несостоятельной, разрыв между сборами фильмов и производственными бюджетами продолжает расти. Этот рост обусловлен в первую очередь неправильными представлениями о доходности российского кино и чрезвычайно оптимистическими предположениями о потенциале его дальнейшего развития в период максимального подъема отрасли в 2007–2008 гг., на которые пришелся период создания фильмов, вышедших в прокат в 2009 г. В результате ряд высокобюджетных картин вышел в прокат в период спада интереса зрителей к отечественному кино. … При этом предпосылок для значительного скачка роста кассовых сборов отечественных фильмов пока не наблюдается» [7, с. 121].

Рост объёмов кинопроизводства обусловлен влиянием нескольких факторов, к числу которых следует отнести увеличивающийся объем государственного финансирования киноотрасли (исключением стал лишь кризисный 2009 г., в котором господдержка российского кино сократилась на 13%), повышение платежеспособного спроса со стороны населения страны, увеличение количества кинозалов и улучшение качества кинопоказа.

Таблица 5

|

Год |

Производственные бюджеты отечественных фильмов, млн руб. |

Релизов, шт. |

Средний бюджет отечественного фильма, млн руб. |

|

2004 |

2 650 |

50 |

53,0 |

|

2005 |

2 945 |

60 |

49,1 |

|

2006 |

5 317 |

69 |

77,1 |

|

2007 |

5 945 |

83 |

71,6 |

|

2008 |

6 073 |

72 |

84,3 |

|

2009 |

9 553 |

75 |

127,4 |

|

2010 |

6 626 |

69 |

96,0 |

Производственные бюджеты отечественных кинофильмов, 2004–2010 гг.

Негативным фактором, сдерживающим рост кинопроизводства в России, является недостаток киностудий, предоставляющих в аренду павильоны для съемок, а также оказывающих различный спектр услуг для снимающих кинокомпаний. К 2020 году для того чтобы удовлетворить спрос в услугах кинопроизводственных комплексов, в стране должно быть около 300 съемочных павильонов, которых в настоящее время насчитывается 77 (таблица 6).

В современной российской киноотрасли сложилась тенденция расхода большого производственного бюджета неграмотно, неэффективно. Финансовые средства не расходуются на дорогие качественные спецэффекты, масштабные съемки и т.п., то есть на то, что способно привлечь зрителя. И это несмотря на то, что специалисты знают: малый бюджет никогда или крайне редко даёт большую отдачу в виде высоких сборов в прокате. Таким образом, компании, заинте- ресованные в достижении высоких сборов, вынуждены целенаправленно выходить в зону высокого риска, когда производственный бюджет фильма становится достаточным для потенциального получения высоких кассовых сборов, но при этом точной уверенности, что вложенный капитал принесет прибыль, у них нет, что и предопределяет актуальность исследований в области управления рисками кинопроизводства.

В ежегодном отчёте о состоянии дел в российском кинематографе делается следующий вывод: «Создание качественных, интересных зрителям картин также лишь отчасти спасает ситуацию. Кассовые сборы не коррелируют со зрительской оценкой фильма. Есть небольшая зависимость наработки на копию от качества фильма, но в целом зависимости нет. Одними из немногих факторов, влияющих на сборы, остаются рекламный бюджет и, естественно, количество копий» [5, с. 121].

Таблица 6

|

Название |

Площадь, га |

Количество павильонов |

Площадь павильонов, м2 |

|

Мосфильм |

34 |

14 |

11 411 |

|

Моя студия |

11 |

10 800 |

|

|

Киностудия RWS |

2,2 |

13 |

9 260 |

|

Медиа Сити (Amedia) |

4 |

9 |

5 900 |

|

ТВ Фильм (ТТО Новелла) |

- |

5 |

5 694 |

|

Территория кино |

7 |

4 077 |

|

|

Ленфильм |

23 |

4 |

3 329 |

|

Телевизионное творческое объединение |

- |

3 |

3 300 |

|

Киностудия им. Горького |

3,5 |

5 |

3 120 |

|

Кинофабрика № 2 |

4 |

2 500 |

|

|

Мэджик Фильм |

- |

3 |

2 100 |

|

Павильон Продакшн |

- |

2 |

2 100 |

|

Группа компаний «Телемост» |

- |

2 |

1 700 |

|

Центр национального фильма |

3 |

5 |

1 619 |

|

Way film |

- |

1 |

1 100 |

|

Свердловская киностудия |

2 |

2 |

1 085 |

|

Леннаучфильм |

2 |

1 000 |

|

|

Югра-фильм |

1 |

560 |

|

|

Санкт-Петербургская студия документальных фильмов |

1 |

250 |

|

|

ИТОГО |

- |

91 |

67 604 |

Основные кинопроизводственные комплексы России [5, с. 60]

Кинопроизводство в России в настоящее время распределяется между большим количеством киностудий и кинокомпаний, при этом ни одно кинопредприятие не имеет явного лидерства на рынке. Статистика не позволяет выделить какие-либо крупные, стабильные компании. На рынке присутствует много компаний «одного проекта», которые создаются специально под производство конкретного фильма и перестают существовать сразу же после его завершения. Именно поэтому эксперты затрудняются назвать даже примерное количество действующих на российском кинорынке производящих компаний. По различным оценкам эта цифра колеблется от 200 до 400.

Сложившаяся ситуация, безусловно, негативно сказывается на отрасли в целом. Вследствие высокой нестабильности кинокомпаний отсутствует преемственность в управлении и не происходит накопление опыта организации кинопроизводства. Кроме того, возможности некрупных компаний ограничены, и они не могут снизить риски за счет «пакетного» производства: западная кинокомпания, как правило, создает диверсифицированный портфель, то есть одновременно реализует несколько разнонаправленных проектов разной степени готовности, которые имеют разную целевую аудиторию, разные жанры. При коммерческом провале одного проекта зарубежная кинокомпания способна продолжить свою деятельность за счёт выручки, полученной от реализации других проектов. В Рос- сии диверсификация кинопроизводства пока не получила широкого распространения.

В последние годы обозначилась тенденция увеличения коммерческого финансирования киноотрасли. Если раньше съемка фильма без финансовой поддержки государства была практически невозможной, то в настоящее время произошёл переход к рыночным механизмам финансирования производства фильмов и привлечению в отрасль частного капитала, защищающих бюджетные поступления.

Выводы аналитиков сводятся к тому, что «динамика роста общих кассовых сборов была схожа с трендом роста номинального ВВП до 2009 года: несмотря на экономический кризис и сокращение ВВП, рост кассовых сборов в стране сохранился. Население страны не потеряло интерес к кино даже в условиях сократившихся доходов. Данная тенденция в первую очередь относится к зарубежным фильмам. Однако ситуация с отечественным кино существенно отличается: темп роста кассовых сборов отечественных фильмов значительно отстает от темпа роста ВВП. Данная тенденция косвенно свидетельствует о том, что отечественные фильмы не реализовали свой потенциал в полной мере в период с 2002 по 2009 год» [5, с. 122]. Год от года желание и возможности российской аудитории тратить больше денег на посещение кинотеатров неизменно растет (таблица 7), однако по-прежнему кино российского производства уступает зарубежному в конкурентной борьбе за зрителей.

Таблица 7

|

Год |

Номинальный ВВП, млрд руб. |

Кассовые сборы, млн руб. |

Кассовые сборы отечественных фильмов, млн руб. |

Кассовые сборы зарубежных фильмов, млн руб. |

Доля кассовых сборов в номинальном ВВП |

|

2002 |

10 831 |

3 171 |

194 |

2 976 |

0,03% |

|

2003 |

13 243 |

5 273 |

254 |

5 018 |

0,04% |

|

2004 |

17 048 |

6 984 |

936 |

6 048 |

0,04% |

|

2005 |

21 625 |

8 941 |

2 636 |

6 305 |

0,04% |

|

2006 |

26 904 |

11 172 |

3 082 |

8 090 |

0,04% |

|

2007 |

33 111 |

15 586 |

4 353 |

11 232 |

0,05% |

|

2008 |

41 668 |

20 169 |

5 177 |

14 992 |

0,05% |

|

2009 |

40 420 |

24 692 |

5 478 |

19 214 |

0,06% |

|

2010 |

46 308 |

31 499 |

4 868 |

26 631 |

0,07% |

|

2011 |

55 967 |

35 743 |

5 898 |

29 845 |

0,06% |

|

2012 |

62 218 |

39 353 |

6 091 |

33 262 |

0,06% |

|

2013 |

66 755 |

43 700 |

8 000 |

35 700 |

0,07% |

Доля кассовых сборов в номинальном ВВП, 2002–2013 гг.

Таким образом, в качестве итогового вывода можно выделить основные положительные и негативные тенденции российской киноиндустрии.

Перечислим положительные тенденции.

-

• Доля киноотрасли в экономике страны значительно выросла за последние годы, и на фоне этого происходит стабильный рост основных экономических показателей киноиндустрии (кассовые сборы, бюджеты кинопроизводства и т.д.), что свидетельствует о тенденции постоянного поступательного развития этой отрасли. Следовательно, потенциал у сферы кино с точки зрения получения экономической выгоды достаточно высок, и применение основ управлениями рисками позволит повысить эффективность принятия управленческих решений в данной области.

-

• Существует необходимость перехода к управлению рисками кинопроизводства на основе диверсификации портфеля, когда кинокомпания работает одновременно над несколькими проектами, находящимися на разных стадиях производства, имеющих разные жанры, бюджеты, творческую команду и целевые аудитории, что приведёт к более эффективному управлению рисками в кинопроизводстве.

-

• Количество открытых кинотеатров и отдельных кинозалов в стране достаточно для того, чтобы в полной мере произвести охват необходимой для получения прибыли в прокате аудитории. Это позволяет сделать вывод о том, что решение проблем отрасли лежит в плоскости менеджмента, в верной организации управления производства кинопроектов.

Назовём отрицательные тенденции.

-

• Остаётся малым количество киностудий, оснащённых современным оборудованием для

кинопроизводства, ощущается недостаток кинозалов для успешного проката российских фильмов. Указанные ограничения развития отечественной киноотрасли сдерживают темпы роста экономической прибыли от кинопроизводства. В сложившемся положении интуитивный, основанный лишь на личном опыте подход к реализации кинопроектов обусловливает возможность материального ущерба при реализации кинопроектов. Управление рисками способно минимизировать отрицательные влияния сложной экономической ситуации в отрасли.

-

• Большое число мелких компаний, действующих на рынке киноиндустрии и создающихся для реализации единственного кинопроекта, препятствует накоплению эмпирического опыта, его структурированию и систематизации. Необходимость устойчивого эффективного развития российского кинематографа формирует предпосылки для разработки научно обоснованного подхода к управлению рисками в российских кинокомпаниях.

-

• Доступность получения достаточного финансирования для масштабных кинопроектов во многом зависит от уверенности инвесторов, она ограничена малым числом рентабельных кинопроектов. В сложившихся условиях формирование системы риск-менеджмента российских кинокомпаний призвано увеличить число экономически выгодных и результативных кинопроектов, что, безусловно, должно способствовать привлечению новых источников финансирования в отрасль. Таким образом, возникают реальные предпосылки для формирования и развития систем управления рисками российских кинопроектов на научной основе.

Список литературы Анализ современного состояния отечественной киноиндустрии

- Зубко М.Ю. Инвестировать не в фильмы, а в стратегию//Менеджер кино. 2008. № 41. С. 26-30.

- Кортунов В.В. Человек между реальностью и киберпространством//Современные исследования социальных проблем (электронный научный журнал). 2013. № 1 (21). С. 3.

- Кортунов В.В. Культура России в системе экономических ценностей//В сборнике: Фундаментальные проблемы культурологии в 4-х томах. Санкт-Петербург, 2008. С. 348-358.

- Крол А.В. Финансирование кинопроектов -две части единого процесса//Менеджер кино. 2007. № 1 (27). С. 20-32.

- Сидоренко В.И., Огурчиков П.К. Профессия -продюсер кино и телевидения. Практические подходы. М.: ЮНИТИ-ДАНА, 2010. 711 с.

- Kortunov V., Fedulin A. A Critical Analysis of the Impact of Elecommunications on the Worldview of Russian Society//Middle East Journal of Scientific Research. 2013. Т. 15. № 10. Р. 1389-1395.

- Movie Research Company и Главный Информационно-Вычислительный Центр Ежегодник о кино-отрасли России «КиноСтатистика 2013», М., 2013. 160 с.

- Movie Research Company и Главный Информационно-Вычислительный Центр Ежегодник о кино-отрасли России «КиноСтатистика 2009». М., 2009. 160 с.

- Zorina N.M., Kortunov V.V. The Issues of Methodology of a Discourse-Analysis in Teaching of Professional Speech to the Students of Non-Philological Specialties//Middle East Journal of Scientific Research. 2014. V. 19. № 4. С. 554-559.