Азастанда факторингтік операцияларды дамыту жолдары

Author: Искаков Т.Н., Нурханова А.г-Г.

Journal: Вестник Алматинского технологического университета @vestnik-atu

Section: Экономика и сервис

Article in issue: 3 (99), 2013.

Free access

Бұл жұмыста негізінен елімізде факторингтік операцияларды дамыту жақтарын кеңінен жетілдіру жолдары тарапынан қарастырылған бағыттар көрсетілген. Сондай-ақ қазіргі кезде факторингтік операцияларды барынша ұйымдастыру, оны жетік ұғыну, меңгеру бағыттары бойынша және оны бағалау әдістемесі төңірегінде қарастырылған жүйелер ұсынылады. Бұл мақаланың негізгі және басты зерттеу қорытындысы елімізде факторингтік операцияларды дамытуды тиімді қолдану нысандарымен айқындалатын қаржы ұйымдарында, банк сфераларында, экономикалық және өндірістік ұйымдарда пайдалануға болатынын ашып көрсету.

Short address: https://sciup.org/140205005

IDR: 140205005 | UDC: 303.

Пути развития факторинговых операций в казахстане

В работе показаны основные методы усовершенствования путей развития факторинговых операций в нашей стране. А также рассматриваются нынешнее состояние организации факторинговых операций, системы направления его понимания, усваивания и методики оценивания. Выводы исследований показывают определяющие формы эффективного использования факторинговых операций в финансовых учреждениях, банковской сфере, экономических и производственных предприятиях Казахстана.

Text of the scientific article Азастанда факторингтік операцияларды дамыту жолдары

Кез-келген кәсіпорын қызмет ету бары-сында өндірісті қажетті қаржы ресурста-рымен қамтамасыз ету мәселесімен тығыз байланысты болады. Өндіріс барысын қаржы-ландыру үшін кәсіпорындар қаражаттар тартудың алуан түрін қолдана алады. Осындай қаржыландыру көздерінің қатарына факторингтік операциялар да жатады [1].

Факторингтік операциялар еліміздің қаржы нарығында енді ғана қалыптасып келе жатқан, әлі өзінің қажетті деңгейдегі қола-нысын таппаған қаржы құралы болып табы-лады. Осыған қарамастан, факторингтік опе-рациялар кәсіпорынның ағымды активтерін ұзақ мерзімді қаржыландырудың тұрақты көзі бола алады. Бұған дәлел болар деректер туралы айтар болсақ, онда факторингтік операциялардың банктердің қысқа мерзімді несиелерімен және коммерциялық (вексель-дік) несиелермен салыстырғандағы біршама тәуекелсіз болып келетінін ескеруге болады. Бұл факторингтің қаржыландыру құралы ретіндегі ең басты артықшылығы және ерекшелігі. Ақшалай талаптарды беру арқылы қаржыландыру өзінің негізінде несиелік сипатқа ие. Бұл мәмілелердің бұл түрін цессиядан немесе құқықты басқаға беру мәмілесінен бөліп көрсететін ең басты шарт.

Қазақстан Республикасының Азамат-тық кодексіне сәйкес факторинг «ақша қаражаттарын талап ету құқығын беру арқылы қаржыландыру» деп анықталады [2].

Кәсіпкерлік қатынастарда келісім бойынша тауарларды (қызметтерді, жұмыс-тарды) сатып алушы өзінің міндеттемелерін келісім бойынша белгілі бір мерзім өткеннен кейін орындауды мойнына алатын жағдайлар жиі кездесіп отырады. Экономиканың тұрақсыздығы жағдайларында тауарларды жеткізіп беру және оларды төлеу арасындағы уақыт айырмашылығы түрлі салалардағы кәсіпорындар арасындағы төлемдерді кешік-тірумен немесе мүлдем төлей алмау жағдай-ларымен байланысты болып келеді. Сол себепті, көптеген кәсіпорындар жетпей жат-қан қаржы ресурстарын басқа қаржыландыру көздерінен тартуға мәжбүр болады. Осындай қаржыландыру көзін кәсіпорындар дебитор-ларға деген өздерінің ақшалай талаптарын сату арқылы алуына болады. Мұндай қаржы-ландыру әлемдік тәжірибеде ақшалай талап-тарды беру (сату) арқылы қаржыландыру, немесе факторинг, деген атауға ие болды [3].

Кез-келген кәсіпорын қызмет ету барысында өндірісті қажетті қаржы ресурс-тарымен қамтамасыз ету мәселесімен тығыз байланысты болады. Өндіріс барысын қаржы-ландыру үшін кәсіпорындар қаражаттар тартудың алуан түрін қолдана алады. Осындай қаржыландыру көздерінің қатарына факторингтік операциялар да жатады.

Факторингтік операциялар еліміздің қаржы нарығында енді ғана қалыптасып келе жатқан, әлі өзінің қажетті деңгейдегі қоланысын таппаған қаржы құралы болып табылады. Осыған қарамастан, факторингтік операциялар кәсіпорынның ағымды актив-терін ұзақ мерзімді қаржыландырудың тұрақты көзі бола алады. Бұған дәлел болар деректер туралы айтар болсақ, онда факто-рингтік операциялардың банктердің қысқа мерзімді несиелерімен және коммерциялық (вексельдік) несиелермен салыстырғандағы біршама тәуекелсіз болып келетінін ескеруге болады. Бұл факторингтің қаржыландыру

құралы ретіндегі ең басты артықшылығы және ерекшелігі.

Алайда, қазіргі таңда еліміздің несие нарығында әлі де болса банктік несиелердің үстемдік құрып тұрғанын, сәйкесінше комм-ерциялық және факторингтік несиелеудің маңызы төмен екендігін көрсетеді. Сонымен қатар, экономикалық әдебиеттерде факторинг туралы ғылыми мәліметтер жетіспейді, ал статистикалық-анықтамалық әдебиеттерде және есеп беру құралдарында факторингтік операциялар туралы ақпараттар тіпті жоқ.

Ақшалай талаптарды беру арқылы қаржыландыру өзінің негізінде несиелік сипатқа ие. Бұл мәмілелердің бұл түрін цессиядан немесе құқықты басқаға беру мәмілесінен бөліп көрсететін ең басты шарт. Қазақстан Республикасының Азаматтық ко-дексіне сәйкес факторинг «ақша қаражат-тарын талап ету құқығын беру арқылы қаржыландыру» деп анықталады. Алайда, факторингтік операциялардың түрлерін қамтитын банктік операциялар шеңберін анықтайтын заңнама біздің елімізде әлі де болса жоқтың қасы.

Зерттеудің нысаны мен әдістері

Қазақстанда факторингтік операциялар-ды дамыту жолдары

Қазіргі кездегі «факторинг» деп анықталатын экономикалық қатынастар XVIXVII ғасырлардан бастау алады және саудалық-қаржылық компаниялардың тауар өндірушілер мен қызмет көрсетушілерге кешенді коммерциялық-қаржылық қызметтер көрсету практикасының дамуының жемісі болып табылады. Тарихи тұрғыдан мұндай саудалық-қаржылық компаниялар өндіруші-лердің тауарларын өткізіп берумен айналы-сатын және нарықтық қатынастардың жаппай даму кезеңдерінде айтарлықтай маңызды роль атқарған болатын. Олар жабдықтау-шылардың комиссиялық (саудалық) агенттері деп, басқаша айтсақ, факторлар деп аталатын. Олардың функциясына тауар өндірушілердің өнімдерін өткізіп беру ғана емес, сонымен қатар оларға ақшалай аванстар ұсыну және айналым капиталдарын несиелеу де кіретін. Комиссионер принципалдың атын құжаттарда көрсетпестен, өз атынан тауарды сатып, сатып алушыларға шот ұсынатын. Егер ол тауарды несиеге сататын болса, онда, әрине, ол қосымша сыйақылар алу үшін өз мойнына үлкен тәуекелді алатын [5].

Кейінгі тарихи кезеңдерде кейбір ко-миссиялық агенттер коммерциялық функция- лардан бас тартып, өзінің барлық қызметін өздерінің клиенттеріне қаржылық қызмет көрсетуге арнауға көшкен болатын. Сондай-ақ, уақыт өте келе факторлар жеткізіп беруші-лердің ақшалай талаптарын (сатып алушының берген шот-фактураларын) тікелей сатып алуға көше бастады. Дәл осы кезеңде қазіргі заманғы факторинг қалыптасқан болатын. Осылайша, саудалық қызмет ретінде пайда болған эконо-микалық қатынастар коммерциялық банктердің несиелерді ұсыну және кепілдендіру бойынша операциялары-ның маңызды түрлерінің біріне айналды және олардың қызметінің құрамдас бөлігі ретінде қалыптасып кетті.

Факторингті экономикалық жағынан қарастыратын болсақ, ол кәсіпорындардың активтерінің өтімділігін арттыруға, сонымен қатар капиталдың айналым жылдамдығын арттыруға, осылайша нәтижесінде кәсіпкерлік қызметтің рентабельділігін арттыруға септігін тигізеді. Батыстық мамандардың пікірінше, бұл мәселе ең алдымен орта және шағын кәсіпорындар үшін көкейтесті сұрақ болып табылады. Факторингті қолдану көптеген жағдайларда қаржы бөлімшелерін қамта-масыз етуге жұмсалатын шығындарды қысқартуға және сол арқылы қаржылық қызмет көрсетудің тиімділігін арттыруға септігі тигізеді. Мұндай функцияларды кәсіпорындар, факторинг кезінде, банктерге аударады, ал банктерде мұндай қызмет, әрине, бірнеше есе тиімді жүргізіледі.

Егер де факторингтің беретін мүмкін-діктері тұрғысынан қарастыратын болсақ, онда қазіргі жағдайларда факторинг өзінің кең мағынасында қазіргі күнгі менеджмент-тің, бірінші кезекте кәсіпорынды басқару және қаржыландыру, сондай-ақ тәуекелдерді басқару жұмыстары бойынша, маңызды құралы болып табылады.

Нарықтық экономикасы және қаржы-лық инфрақұрылымы дамыған шет мемлекет-терде факторингтік операциялармен айналы-сатын коммерциялық банктер немесе маман-дандырылған факторингтік компаниялар өздерінің клиенттеріне олардың ақшалай талаптарын сатып ала отырып, оларға алуан түрлі қызмет түрлерін ұсынады.

Бүгінде факторинг негізінен қаржы агенті («фактор») мен тауарлар мен қызмет-терді сатушы кәсіпорын («клиент») арасын-дағы құқықтық қатынастар ретінде де қарастырылады. Бұл қатынастарға сәйкес фактор клиенттің дебиторлық қарызын сатып алады (қайта талап ету құқығымен немесе мұндай құқықсыз) және осы қарызға байла-нысты берілетін несиелерді бақылап отыра-ды, сонымен қатар клиенттің сауда операция-ларының бухгалтерлік есебін жүргізеді.

Сонымен, факторингтің келесідей негізгі функциялары бар:

-

- тиісті бухгалтерлік операцияларды жүргізу;

-

- ұсынылған коммерциялық несиені, соның ішінде төлемнің алынуын да, бақылау;

-

- несиелік тәуекелдерден сақтандыру («айналымсыз» факторинг жағдайларында);

-

- клиенттердің ағымды қызметін қар-жыландыру.

Коммерциялық банктердің факторинг-тік операцияларының қысқа ғана тарихы бар. Олар банктердің классикалық операциялары-ның қатарына жатпайды және банктер тарапынан клиенттерге қосымша қызмет көрсету болып табылады. Қазіргі формадағы факторинг қызметтерін тұңғыш рет америкалық «First National Bank of Boston» банкі 1947 жылы ұсынған болатын. Содан кейін факторингтік операцияларды 50-ші жылдары Bank of America, First National Bank of Boston, сондай-ақ Trust Company of Georgia секілді америкалық банктер қолдана бастады. Алайда олар ресми түрде АҚШ-та ақша айна-лысын қадағалаушы үкіметтік орган факто-рингтік операцияларды банктік қызметтің заңды түрі деп таныған соң ғана мойындалған болатын.

АҚШ-та факторингтік операция деп қоры-тынды жасау үшін негізгі белгі қарастырылады:

-

- жеткізіп берушіге әкімшілік қызмет көрсету: коммерциялық несие бойынша қарыздарды басқару (сатылымның есебін жүргізу, дебиторлық қарыздың уақтылы инкассациясы);

-

- несиелік тәуекелден сақтандыру (регресс құқығының жоқтығы);

-

- алдын ала төлеу формасындағы не-сиелеу.

ХХ ғасырдың 60-шы жылдары факторинг Еуропаға да белгілі бола бастады.

Ұлыбританияда алғашқы факторингтік компания 1960 жылы ашылған болатын.

Францияда факторинг процедурасы 1965 жылдан бастап енгізілген.

Германияда 1963 жылы Жалпы несиелік сақтандыру Серіктестігі мен ДГ-банкі ДГ Дис-контбанкін құрып, ол факторингтік операция-лардың үлкен тәжірибесін жинақтап, қазіргі кезде аталған қызмет түрін көрсету бойынша еуропалық нарықта жетекші орын алады [4].

Факторингтік операцияларды ұйым-дастыру және бағалау әдістемесі.

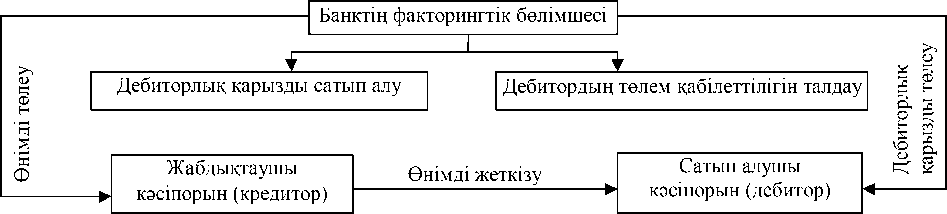

Факторингтік операциялар қазіргі таңда қаржыландыру құралы ретінде кәсіпорындар қызметінде кең қолданылып келеді. Факторинг кәсіпорындар қаржы ресурстарының жетіспеушілігінен қиындықтарға жолыққан жағдайда тиімді қаражат көзі қызметін атқарады. Кәсіпорын факторингтік компания-дан (немесе банктің факторингтік қызмет көрсетуші бөлімшесінен) несиеге қаражаттар алғанмен, оны қайтарып берудің қажеті жоқ – мұны өнімді сатып алушы тұлға (дебитор, борышкер) қайтарады.

Факторингтік операцияларды ұйымдас-тыру механизмі түсінікті түрде 1 суретте көрсетілген.

Суреттегі сызбаға қарап отырып, факто-рингтің келесідей тәртіп бойынша жүзеге асырылатынын байқауға болады. Факторинг-тік компания немесе банктің факторингтік бөлімшесі шаруашылық жүргізуші субъек-тіден өнімді сатып алушының дебиторлық қарызын өндіріп алу құқығын алады және 2-3 күннің ішінде шаруашылық жүргізуші субъектіге төлем құжаттарын ұсынған кездегі тиелген өнім үшін қаражат сомасының 70-90%-ын аударады. Факторингтік компания осы шоттар бойынша сатып алушыдан төлем-ді алғаннан кейін кәсіпорынға комиссиялық сыйақылар мен пайыздарды шегеріп отырып, шоттар сомасының қалған 30-10%-ын аударады [1].

1 сурет – Факторингтік операцияларды ұйымдастыру.

Факторингтің құны екі элементтен қалыптасады:

-

- комиссиялық төлемдер (көрсетілген қызмет үшін шот-фактуралардың сомасынан пайыздық төлемдер);

-

- дебиторлық қарызды мезгілінен бұрын төлегені (аванстық төлем) үшін пайыздық төлемдер.

Дебиторлық қарыз бойынша қызмет көрсеткені және тәуекелді өз мойнына алғаны үшін факторингтік компания дебиторлық қарыздың номиналдық құнынан 1-4% мөл-шерінде комиссиялық төлем алып отырады. Комиссиялық төлемнің шамасы дебиторлық қарыз бойынша жекелеген шоттардың көле-міне, олардың сапасына байланысты анық-талады. Факторингтік компанияға сатылған дебиторлық қарыз белгілі бір кезең ішінде инкассацияланатындықтан, кәсіпорын сатыл-ған міндеттемелер үшін қаражаттарды алдын-ала алуға құқығы бар. Сол себепті алын-ала алынған сомаға (аванстық төлемге) кәсіпорын белгілі бір пайыз төлейді.

Кәсіпорынның жаңадан ашылып, өндірістік қызметінің бастапқы кезеңдерін-дегі факторингтің тиімділігін тілмен айтып жеткізу қиын.

Факторингтік операцияларға қандай жағдайларды иек артқан дұрыс? Факторинг ақша қаражаттарын дереу алудың тиімділігі олардың мерзімі келгенде алынуының тиімділігінен артық болған жағдайда тиімді. Әдетте бұл келесі жағдайларда болады:

-

- кәсіпорын қаражаттарды есептік пайыздан және/немесе факторингтің құнынан асатындай деңгейде рентабельді қолдануға мүмкіндігі болған жағдайда. Мұндай салыс-тыруды ақшаның уақытша құнын ескере отырып жүргізу керек. Тек факторинг арқылы тартылған қаражаттарды қолданудың рента-бельділігі факторингтің құнынан нақты асатын жағдайда ғана факторингтің операцияларды қолдану керек;

-

- инфляцияның әсерінен болатын зияндар факторинг бойынша шығындардан асып кететін қауіп болған жағдайда. Факто-рингтік шығындардың мөлшерлемесін инфля-цияның болжамды деңгейімен салыстыру қажет (пайыз бойынша). Факторингтік операцияларды талдауды банктің активті операцияларының құрылымындағы олардың үлесін анықтаудан бастаған дұрыс. Бұл операциялар жоғары табысты операциялар-дың түріне жатады: олардың мөлшерлемелері қарыз алушыларға беретін несиелердің

пайыздық мөлшерлемелерімен салыстыр-ғанда бірнеше пайыздық пунктке жоғары болады. Сол себепті мемлекеттегі қолайлы экономикалық жағдайларда мұндай операция-лардың дамуы коммерциялық банктердің қызметіндегі қолайлы әрі тиімді фактор болып табылады. Факторингтік операция-лардың дамуының жалпы тенденциясын және олардың табыстылығын бағалау үшін талдау ұзақ мерзімді негізде және жүйелі түрде жүргізілуі тиіс.

Талдаудың келесі кезеңі факторингтік операцияларды құрылымдық талдау болып табылады. Ең алдымен, аталған операциялар бойынша субъектілердің (клиенттердің) салалық құрылымын талдау керек. Мұндай талдау тәуекелдерді диверсификациялауға мүмкіндік береді. Халықаралық практикада қазіргі экономикалық жағдайдың өзінде кәсіпорындарды қаржыландыру төлемсіздік тәуекелінің өсуінсіз ақ жүргізіле беретін салаларды атап кетуге болады. Мысалға, тамақ өнеркәсібі саласындағы, сондай-ақ туристік, жарнамалық және т.б. қызметтер көрсететін компаниялар қазіргі кезде төлем қабілетсіздігімен сипаттала бермейді. Деген-мен де, банктер үшін барлық салалар бойынша тәуекелдерді диверсификациялау міндетті болып табылады.

Факторингтік қызметті талдау бары-сында бұл операциялардың табыстылығын талдаудың маңызы өте үлкен. Осыған бай-ланысты факторингтік операциялар бойынша табысты шоттар жан-жақты талдауға алы-нады. Сондықтанда әрбір мәміле бойынша талдау жұмыстары тереңінен жүргізілуі тиіс.

Қорытынды және шешімдер

Кейінгі тарихи кезеңдерде кейбір ко-миссиялық агенттер коммерциялық функ-циялардан бас тартып, өзінің барлық қызметін өздерінің клиенттеріне қаржылық қызмет көрсетуге арнауға көшкен болатын. Сондай-ақ, уақыт өте келе факторлар жеткізіп берушілердің ақшалай талаптарын (сатып алушының берген шот-фактураларын) тікелей сатып алуға көше бастады.

Дәл осы кезеңде қазіргі заманғы факторинг қалыптасқан болатын. Осылайша, сауда-лық қызмет ретінде пайда болған экономи-калық қатынастар коммерциялық банктердің несиелерді ұсыну және кепілдендіру бойын-ша операцияларының маңызды түрлерінің біріне айналды және олардың қызметінің құрамдас бөлігі ретінде қалыптасып кетті.

Сонымен, елімізде факторингтік опера- цияларды тиімді және кеңінен қолданылатын қаржы құралы ретінде жетілдіру осы аталған мәселермен тығыз байланысты. Әрине, бұл сұрақтар шешімін тапқан жағдайда да, өз кезегінде, әрі қарай жетілдіру шараларын қажет ететіні анық. Дегенмен де, бұлар факторингтің дамуының базалық алғы шарт-тары болып табылады, содан кейінгісін Қа-зақстанның экономикалық дамуының бағыт-тары мен мақсаттары анықтап бере жатар [4].

Факторингтік механизмді шағын бизнес саласында тиімді дамыту үшін мыналар қажет:

-

- банктік құрылымдарға, инвестиция-лық-қаржылық компанияларға және олардың филиалдарына сол жерлерде бірінші кезекте шағын және орта кәсіпорындарды факто-рингтік қызметпен қамтамасыз ету бойынша фактор-фирмаларды және фактор-банктерді құру туралы ұсыныс беру;

-

- факторингтік құрылымдарды дамыту-

- ды кеңінен қолдану, сонымен қатар банк қарызды қайтарғанға дейін және қарыздың өзін алғанға дейін ғана бқаржыландыруды ғана емес, сонымен қатар клиентке бухгал-терлік, коммерциялық, несиелік қызмет көрсетуді де жүзеге асыруы тиіс.

ӘДЕБИЕТТЕР ТІЗІМІ

-

1. Сейітқасымов Ғ.С. Ақша, несие, банктер. –Алматы, 2006. – 480 б.

-

2. Қазақстан Республикасының Азаматтық Кодексі. 1994 ж. 27 желтоқсан (2010.15.07. берілген өзгерістер мен толықтырулармен).

-

3. Жуков Е.Ф. Деньги, кредит, банки –М.: «Финансы и статистика», 2003. – 623 с.

-

4. Кувшинова Ю.А. Этапы развития факторинга: история и современность // Финансы и кредит. – 2004. – №30. – С. 40 – 43.

-

5. Ян Виллем Ван ден Бос. Банковская система Казахстана с точки зрения иностранного банка // Специальный выпуск журнала «Рынок ценных бумаг Казахстана», апрель, 2003. -С. 32.

References Азастанда факторингтік операцияларды дамыту жолдары

- Сейiтқасымов Ғ.С. Ақша, несие, банктер. -Алматы, 2006. -480 б.

- Қазақстан Республикасының Азаматтық Кодексi. 1994 ж. 27 желтоқсан (2010.15.07. берiлген өзгерiстер мен толықтырулармен).

- Жуков Е.Ф. Деньги, кредит, банки -М.: «Финансы и статистика», 2003. -623 с.

- Кувшинова Ю.А. Этапы развития факторинга: история и современность//Финансы и кредит. -2004. -№30. -С. 40 -43.

- Ян Виллем Ван ден Бос. Банковская система Казахстана с точки зрения иностранного банка//Специальный выпуск журнала «Рынок ценных бумаг Казахстана», апрель, 2003. -С. 32.