Цены на нефть и развитие мировой экономики и политики

Автор: Чевыкалов С.В., Логвиненко Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

В статье анализируются цены на нефть, их динамика за 2011-2016 годы, структура, принципы и механизмы ценообразования на современном рынке нефти. Определяется структура добычи нефти по странам мира, рассчитывается и анализируются коэффициенты обеспеченности нефти за 2011-2016 гг. в разрезе главных регионов добычи, исследуется взаимосвязь между ценами на нефть и развитием мировой экономики и политики.

Нефть, цены на нефть, мировая экономика, мировая политика, объем добычи нефти, коэффициент обеспеченности, экспорт нефти, санкции, опек

Короткий адрес: https://sciup.org/140277655

IDR: 140277655

Prices for oil and development of world economy and policy

The article analyzes oil prices, their dynamics for 2011-2016, the structure, principles and mechanisms of pricing in the modern oil market. The structure of oil production by the countries of the world is determined, the oil supply ratios for 2011-2016 are calculated and analyzed. in the context of the main production regions, the relationship between oil prices and the development of the world economy and politics is being explored.

Текст научной статьи Цены на нефть и развитие мировой экономики и политики

Несмотря на заметный рост популярности альтернативных возобновляемых природных источников, таких как ветер, вода, ядерная и солнечная энергия, нефть по-прежнему занимает преобладающее место в мировом энергобалансе.

Поскольку данный товар играет важную роль в мировой экономике, уровень цен на него является важным ориентиром для всех стран мира. Теоретически низкие мировые нефтяные цены выгодны для стран -импортеров нефти. Чем ниже цены на нефть, тем дешевле производство, выше потребительская активность, и, наконец, быстрее темп экономического роста. Наоборот, высокие мировые нефтяные цены выгодны странам -экспортерам нефти. Чем выше цены на нефть, тем больше доходы от экспорта, выше инвестиции в инфраструктуру и выше благосостояние населения этих государств. В современных условиях мирового экономического и политического кризиса, а также взаимных санкций стран особую актуальность приобретает анализ цен на нефть и их влияния на развитие мировой экономики и политики.

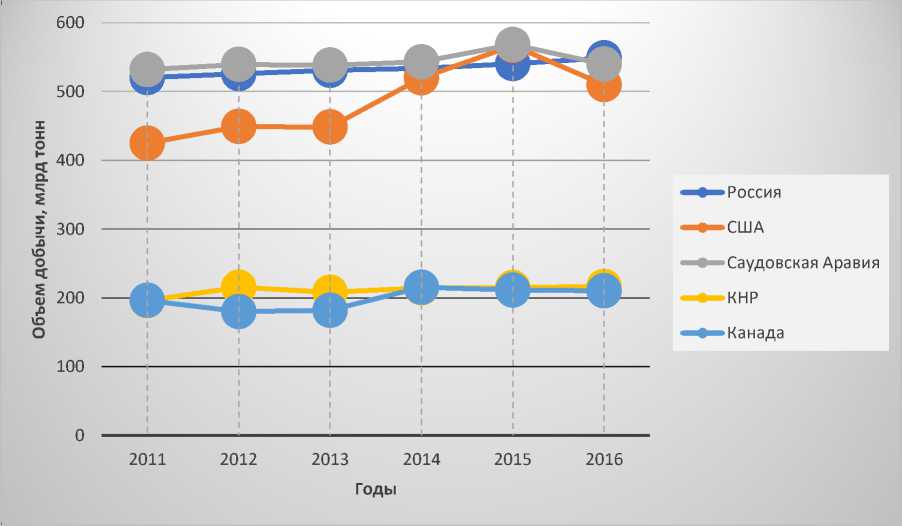

Для исследования цен на нефть и их влияния на развитие мировой экономики и политики целесообразно рассмотреть объемы добычи нефти в странах мира. Страны с объемом добычи свыше 500 млн. тонн представлены в таблице 1.

Таблица 1

Страны с объемом добычи свыше 500 млн. тонн за 2011-2016 гг.

|

Страна/млн. тонн |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Россия |

520,4 |

526,1 |

531,0 |

534,1 |

540,7 |

549 |

|

Саудовская Аравия |

532,1 |

539,5 |

538,4 |

543,4 |

568,5 |

540 |

|

США |

425,1 |

449,3 |

448,5 |

519,9 |

567,2 |

510 |

Как видно из таблицы 1, основной объем добычи нефти в мире осуществляется Россией, Саудовской Аравией и Штатами, в абсолютных величинах на эти страны приходится более 1,5 млн. тонн нефти в год или почти 40% мирового рынка добычи. Средний объем добычи нефти в странах первой группы превышает 500 миллионов тонн за один год.

Далее рассмотрим страны с показателем с 200 до 500 млн. тонн в таблице 2.

Таблица 2

Страны с показателем с 200 до 500 млн. тонн за 2011-2016 гг.

|

Страна/млн. тонн |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

КНР |

196,1 |

215,4 |

208,1 |

214,6 |

215,1 |

216,5 |

|

Канада |

196,3 |

180,1 |

182,0 |

215,5 |

211,5 |

210,4 |

Итак, вторую группу по добычи делят между собой КНР и Канада с объемом добычи в диапазоне 200-220 млн. тонн в год на каждое государство. Они занимают 10% мирового рынка нефти.

Отразим объемы добычи нефти за 2011-2016 гг. по странам мира из таблиц 1 и 2 на рисунке 1.

Рис. 1 – Объемы добычи нефти за 2011-2016 гг. по странам мира

Следует обратить внимание, что доказанные запасы не отражают в целом запасы нефти, которые можно извлечь в долгосрочной перспективе.

По результатам таблиц 1 и 2, а также данных Международного валютного фонда получаем следующие коэффициенты обеспеченности на 2011 год:

Северная Америка: 223700000 / (14160*365) = 43,28 лет

Центральная и Южная Америка: 103400000 / (7166*365) = 39, 53 года

Средний Восток: 750100000 / (24873*365) = 82,82 года

Африка: 107600000 / (9313*365) = 31,65 лет

Россия: 105500000 / (9335*365) = 30,96 лет

Коэффициенты обеспеченности на 2016 год, следующие:

Северная Америка: 232500000 / (18721*365) = 34,03 года

Центральная и Южная Америка: 330200000 / (7613*365) = 118,83 лет

Средний Восток: 810700000 / (28555*365) = 77,78 лет

Африка: 129200000 / (8263*365) = 42,84 года

Россия: 103200000 / )10838*365) = 26,09 лет

В результате проведенных вычислений можно сформулировать вывод о том, что обеспеченность стран Америки в 2016 году стала выше почти в три раза при сравнении с показателями пятилетней давности. Что касается нашей страны, то ее позиция в добыче за 2011-2016 гг. почти не изменилась, как и во иных рассмотренных странах.

Проведенные вычисления свидетельствуют о том, что обеспеченность нашей страны запасами нефти снижается. Подтверждением этому служит то, что наиболее доступные запасы практически исчерпаны, а разработка новых месторождений осложняется трудоемким и затратным процессом добычи.

Тем не менее, несмотря на проблемы запасов нефти в России, она занимает лидирующие позиции в добыче за последние пять лет, а также растет объем экспорта нефти в другие страны.

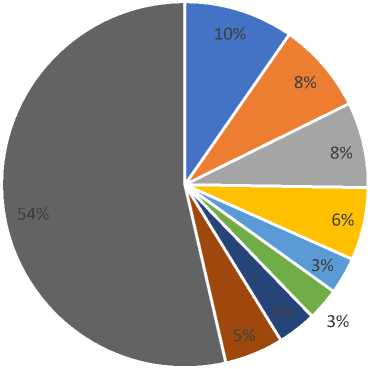

Структура мирового экспорта на 2011 год представлена на рисунке 2.

Доля в %

Россия

Нидерланды

-

■ Саудовская Аравия

-

■ США

Сингапур

-

■ Кувейт

-

■ Венесуэла

Великобритания

-

■ Остальные страны

Рис. 2 – Структура мирового экспорта на 2011 год

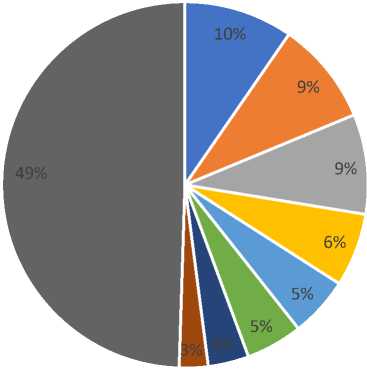

Далее построим диаграмму, отражающую структуру мирового экспорта на 2016 год на рисунке 3.

Доля в %

Саудовская Аравия

Россия

США

ОАЭ

Кувейт

-

■ Канада

Ирак

Венесуэла

-

■ Остальные страны

Рис. 3 – Структура мирового экспорта на 2016 год

Опираясь на графики, можно сказать, что Россия покинула лидирующую позицию и расположилась на 2-ом месте. Стоит также отметить, что за рассматриваемый период Саудовская Аравия существенно улучшила свои показатели, достигнув лидирующей позиции. В 2016 году значимую долю экспорта нефти имеет ОАЭ, которые заменили место США в структуре экспорта.

Далее рассмотрим динамику изменения цены на нефть самой известной марки Brent за период 2011-2016 гг. в таблице 3.

Таблица 3

Динамика изменения цены на нефть самой известной марки Brent за период 2011-2016 гг.

|

Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Цена в $ США за баррель |

87,04 |

86,46 |

91,17 |

85,60 |

41,85 |

34,39 |

Указана среднегодовая цена на нефть марки Brent. Также известной маркой нефти в настоящее время является Urals, цены на которую немного ниже, чем на Brent. Отразим динамику изменения цен на нефть на рисунке 4.

Цена за 1 баррель в $ США

2012 2013 2014 2015 2016

Цена за 1 баррель в $ США

Рис. 4 – Динамика изменения цены на нефть самой известной марки Brent за период 2011

2016 гг.

Итак, в 2016 года среднегодовая цена на нефть Brent была самая низкая за последние 11 лет.

Стоимость Brent до 2012 г. колебалась на уровне 105-115 долларов за баррель. В этом же году цена начала падать из-за проблем в Еврозоне и политического кризиса во Франции и Греции. Далее в 2012-2013 годах на рост повлияли кризис в Сирии, пожар на нефтеперерабатывающем заводе в Калифорнии, а также другие текущие события.

В конце лета 2014 года стало отмечаться падение спроса на топливо в США и Китае, при этом возникло избыточное предложение из-за высоких уровней добычи нефти в США и поставок из Саудовской Аравии. Также в конце августа после годового перерыва возобновились поставки нефти из Ливии.

-

11 сентября 2014 г. был опубликован ежемесячный доклад Международного энергетического агентства (МЭА), в котором был понижен прогноз мирового спроса на нефть. После этого началось снижение цены на нефть, которое ускорилось в начале октября после публикации обзора мировой экономики Международного валютного фонда (МВФ), а также негативного прогноза по спросу на нефть Управления энергетической информации США.

Дальнейшее понижение в 2014 году наблюдалось с отметкой 90 $ США за один баррель. Иран и Саудовская Аравия снизили цены на нефть по экспортным контрактам. Также важным фактором стала неготовность Организации стран- экспортеров нефти (ОПЕК) договориться о сокращении добычи.

Вслед за этими событиями цена упала до 55,27 доллара за баррель, таким образом, за год цены на нефть упали на 51%.

Нефтяные котировки возобновили падение во второй половине июля 2014 года. Это было вызвано кризисом на фондовом рынке в Китае, планами Ирана по увеличению экспорта нефти после снятия санкций и данными о том, что в США продолжают вводить в строй новые добывающие мощности.

-

4 декабря 2015 г. страны ОПЕК вновь отказались снижать квоты на добычу нефти. 13 января 2016 г. биржевые цены на Brent впервые с начала кризиса опустились ниже 30 долларов за баррель, однако через несколько минут вернулись на уровень выше этой отметки.

В середине февраля 2016 года в столице Катара Дохе министры нефти Саудовской Аравии, Катара, Венесуэлы, входящие в ОПЕК, и министр энергетики России Александр Новак высказали готовность сохранить в среднем в 2016 году добычу нефти на уровне января текущего года, если другие страны-производители нефти присоединятся к этой инициативе.

-

7 апреля в столице Катара Дохе состоялась встреча представителей картеля и стран-производителей нефти, не входящих в ОПЕК, где обсуждалась возможная договоренность по «заморозке» нефтедобычи на уровне января. На нее приехали делегации из 18 стран, 19-й участник переговоров - Иран - в преддверии встречи отказался обсуждать «заморозку» добычи нефти, объясняя это недавно снятыми со страны санкциями.

Участники встречи так и не смогли договориться о «заморозке» уровня добычи сырья. Переговоры, длившиеся более 12 часов, закончились уверениями сторон в том, что им нужно еще немного времени на размышления, а рынок и так себя неплохо чувствует.

Стоит отметить, что имеется еще один фактор, который может препятствовать повышению спроса в странах – импортерах нефти. В 1970-е и 1980-е годы в большом числе экономических публикаций, обзор которых составили Майкл Бруно и Джеффри Сакс более трех десятилетий назад, было показано, как обусловленное предложением нефти повышение цен приводило к стагфляции (сочетанию повышения инфляции и замедления роста). Стагфляция является прямым результатом увеличения издержек производителей, использующих энергоресурсы, что заставляет их сокращать объем производства, увольнять работников и повышать цены для покрытия возросших издержек. Хотя нефть теперь является менее важным производственным ресурсом, чем три десятилетия назад, при снижении цен на нефть должны иметь место обратные тенденции: сокращение производственных затрат, наем дополнительного персонала и снижение инфляции.

По мнению автора, можно провести аналогию наблюдающегося падения цен на нефть в 2014-2016 гг. с похожим явлением, происходившим в 1985-1986 гг., когда объем добычи нефти был чрезмерным, а некоторые члены ОПЕК поменяли свою политику в сфере ограничения поставок, чтобы сохранить за собой определенную долю мирового рынка нефти.

Хотя характер нефтяного шока 2014-2015 годов не столь однозначен, как в двух предыдущих случаях, похоже, что его движущие силы более или менее равномерно распределяются между факторами спроса и предложения. Конечно, замедление в Китае, занятого перестройкой экономики в сторону внутреннего потребления, стало тормозом для всех мировых цен на сырьё – индексы цен на металл также резко упали в 2015 году.

Однако появление новых источников поставок нефти – ничуть не менее важный фактор. Из-за добычи сланцевой нефти в больших объемах Соединёнными Штатами начиная с 2008 года, объем добычи в мире резко вырос. Этот бум поставок сохраняется до сих пор, несмотря на крах цен. На рынки также влияет ожидание восстановления добычи нефти в Иране после снятия санкций.

Одна из причин этого в том, что импортеры энергоресурсов в развивающемся мире стали играть более значимую роль в глобальной экономике, чем это было в 1980-х, а их подходы к нефтяному рынку больше соответствуют принципам государственного вмешательства в экономику, чем в развитых странах.

Такие страны, как Индия и Китай, стабилизируют розничный рынок энергоресурсов с помощью государственных субсидий, позволяющих сохранять низкие цены для потребителей. Стоимость этих субсидий стала весьма солидной, когда цены на нефть достигли пика, поэтому многие страны уже давно активно ищут варианты их сокращения. Тем самым, когда цены на нефть упали, правительства развивающихся стран воспользовались шансом уменьшить бюджетные субсидии.

В то же время многие страны-экспортёры нефти вынуждены пересматривать свои планы расходов на фоне резко падающих доходов. Даже

Саудовская Аравия, несмотря на огромные нефтяные и финансовые резервы, испытывает напряжение, вызванное быстрым ростом населения и увеличением военных расходов из-за конфликтов на Ближнем Востоке.

Приглушённый эффект воздействия нефтяных цен на мировой экономический рост не должен был стать полным сюрпризом. Научные исследования указывали на это уже давно. Нефть теперь считается менее самостоятельным драйвером бизнес-циклов, чем полагалось ранее. Ограничителем роста стал и резкий спад инвестиций, связанных с энергоресурсами. После несколько лет быстрого роста объемы глобальных инвестиций в добычу и разведку нефти упали до 150 долларов млрд в 2015 году. Со временем это должно будет отразиться на ценах, но медленно и постепенно - на фьючерсных рынках цены на нефть достигают 60 долларов за баррель только к 2020 году.

Положительный аспект цен на нефть в 2016 году в том, что, согласно большинству макроэкономических моделей, эффект влияние низких нефтяных цен на рост должен растянуться на пару лет. Тем самым, низкие цены будут и дальше поддерживать рост экономики, даже если развивающиеся страны-импортёры продолжат использовать свои сбережения для сокращения субсидий.

Однако для производителей нефти риски растут. Лишь пара стран, в первую очередь, испытывающая проблемы с госуправлением Венесуэла, пребывают в состоянии откровенного коллапса; но многие балансируют на грани рецессии. Страны с плавающим валютным курсом, в том числе Колумбия, Мексика и Россия, сумели пока адаптироваться, несмотря на необходимость весьма жестких бюджетных ограничений (впрочем, положение России по-прежнему особенно уязвимо в случае, если низкие цены на нефть сохранятся). Напротив, страны с фиксированным валютным курсом подверглись более суровым испытаниям. Давно существующая привязка валюты Саудовской Аравии к доллару, когда-то казавшаяся незыблемой, в последние недели попала под усиленное давление.

Итак, в 2014-2016 году цены на нефть оказались не столь значимы для роста мировой экономики, как предполагалось. Значительные резервы и сравнительно консервативная макроэкономическая политика позволили пока большинству крупных стран-производителей нефти справиться с огромным фискальным стрессом, не допустив сползания в кризис.

Таким образом, устойчиво низкие цены на нефть усложняют проведение денежно-кредитной политики, рискуя вызвать новые всплески незафиксированных инфляционных ожиданий. Более того, текущий эпизод исторически низких цен на нефть может породить различные сбои в экономике, включая дефолт по корпоративному и государственному долгу, которые могут оказывать обратное влияние на и без того неустойчивые финансовые рынки. Возможность такой негативной обратной связи делает особенно насущной задачу поддержки спроса мировым сообществом, наряду с различными реформами структурной организации и финансового сектора, учитывающими условия конкретных стран.

Кроме того, анализ механизма ценообразования на мировом рынка нефти позволяет сделать вывод о том, что в условиях современного ценообразования на рынке нефти, мировые нефтяные цены испытывают более значительные колебания, чем на предыдущих этапах развития мирового рынка нефти. Это оказывает серьезное влияние на уровень устойчивости экономики стран-экспортеров нефти, которые сильно зависят от нефтяных доходов.

Список литературы Цены на нефть и развитие мировой экономики и политики

- Виктория Гимади, Александр Курдин, Олег Колобов и др. Санкции против нефтегазовой сферы России: курс на импортозамещение // Энергетический бюллетень. 2015. - С. 10-15.

- Крупнейшие экспортёры и импортёры нефти [Электронный ресурс]. - Режим доступа: http://www.uptrading.ru/main/internet_trejding_na_finansovyh_rynkah/informacionnyj_blok_trejderainvestora/rynok_syrya_neft_i_gaz/krupnejshie_eksportry_i_importry_nefti/.

- Логвиненко Е.В. Полякова М.Е. Макроэкономическое моделирование инфляции // Национальная ассоциация ученых (НАУ): ежемесячный научный журнал: -Ч. 1. - 2015. - №2-1 (7). - С. 143-146

- Логвиненко Е.В. Полякова М.Е. Инфляционное таргетирование и проблема независимости центрального банка //Национальная Ассоциация Ученых. 2015. № 2-1 (7). С. 146-147.

- Логвиненко Е.В. МОДЕЛЬ ИНФЛЯЦИОННОГО ТАРГЕТИРОВАНИЯ ДЛЯ ЭКОНОМИКИ РОССИИ.В Книге: ЭКОНОМИКА И УПРАВЛЕНИЕ В XXI ВЕКЕ: АКТУАЛЬНЫЕ ВОПРОСЫ, ДОСТИЖЕНИЯ И ИННОВАЦИИ Монография. Пенза, 2017. С. 64-71.

- Логвиненко Е.В.ТЕОРИЯ И ПРАКТИКА ИНФЛЯЦИОННОГО ТАРГЕТИРОВАНИЯ. В Сборнике: УПРАВЛЕНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИМИ СИСТЕМАМИ: ТЕОРИЯ, МЕТОДОЛОГИЯ, ПРАКТИКА Монография. Пенза, 2017. С. 29-36.

- Мировой рынок нефти: тенденции развития и особенности ценообразования [Электронный ресурс]. - Режим доступа: http://www.cfin.ru/press/practical/2003-10/05.shtml.

- Обзор мировой экономики Международного валютного фонда (МВФ) [Электронный ресурс]. - Режим доступа: www.imf.org/~/media/Websites/IMF/imported-flagship-issues/external/textr.ashx.

- Сайт Международного энергетического агентства [Электронный ресурс]. - Режим доступа: https://www.iea.org/russian.

- Сайт Управления энергетической информации США [Электронный ресурс]. - Режим доступа: https://www.eia.gov.

- Хлопов О.А. Политика ОПЕК и интересы России. /О.А.Хлопов//Общество: политика, экономика, право. - 2012. - №3. - С. 32-38.

- Управление Социально-экономическими системами: Теория, методология, практика Арасланова В.А., Березина Е.С., Бойченко О.В., Борщева Ю.А., Бурмистрова Е.А., Воблая И.Н., Голышев И.Д., Гореева Н.М., Грязнова Е.Р., Демидова Л.Н., Диденко О.В., Дячук В.С., Ильиных Ю.А., Карамова О.В., Карян Ю.С., Комов И.В., Комов И.В., Куликова А.А., Логвиненко Е.В., Фалина Н.В. и др.монография / Пенза, 2017.