Development of the banking and financial sector will provide financial independence of the regions

Author: Низов З.Д., Абдибаева Т., Назаров А.К.

Journal: Экономика и социум @ekonomika-socium

Section: Современные науки и образование

Article in issue: 7 (86), 2021.

Free access

Мақолада мамлакатимизда банк-молия соҳасини ислоҳ қилиш ва эркинлаштириш, барқарор ривожланишини ҳамда иқтисодиётнинг таркибий ўзгаришларида кенг иштирок этишини таъминлаш, тижорат банкларининг самарадорлигини ошириш ва капиталлашиш даражасини кўтариш, қимматли қоғозлар бозорини ривожлантириш, замонавий банк хизматларини жорий этиш бўйича таклифлар ва тавсиялар берилган.

Short address: https://sciup.org/140259845

IDR: 140259845

Банк-молия соасини ривожланиши, удудларнинг молиявий мустаилликка эришишини таъминлайди

The article presents proposals and recommendations for reforming and liberalizing the banking and financial sector in the country, ensuring sustainable development and wide participation in structural changes in the economy, increasing the efficiency and capitalization of commercial banks, developing the securities market, and introducing modern banking services.

Text of the scientific article Development of the banking and financial sector will provide financial independence of the regions

Кириш:

Сунгги йилларда мамлакатимизда банк-молия сохасини ислох килиш ва эркинлаштириш, барқарор ривожланишини ҳамда иқтисодиётнинг таркибий ўзгаришларида кенг иштирок этишини таъминлаш, тижорат банкларининг самарадорлигини ошириш ва капиталлашиш даражасини кўтариш, қимматли қоғозлар бозорини ривожлантириш, замонавий банк хизматларини жорий этиш борасида қатор ишлар амалга оширилмоқда. Бу соҳани ривожлантириш бўйича қонун ҳужжатлари қабул қилинмоқда, дастурлар ишлаб чиқилмоқда. Тадбиркорликни ривожлантириш ва ишлаб чикаришни молиявий куллаб-кувватлашда банклар мухим урин тутади. Ўзбекистон Республикаси Президентининг 2020 йил 1 майдаги “Худудларни ижтимоий-иктисодий ривожлантиришни рейтинг бахолаш тизимини жорий этиш туFрисида”ги П^-4702-сонли карорига мувофик, ҳудудларни барқарор ва жадал ривожлантириш учун уларнинг комплекс ва мутаносиб ижтимоий-иктисодий ривожланишини, табиий хом-ашё ресурсларидан фойдаланиш самарадорлигини, иқтисодий ва инвестициявий салоҳиятини, шунингдек, ҳудудларнинг бошқа қиёсий устунликларини бахолашнинг ягона тизимини жорий этиш [1] максадида Самарканд вилояти Жомбой туманининг фаолияти худудларнинг молиявий мустакиллигига эришиш хамда банк-молия сохасини ривожлантиришдаги долзарб масалаларга эътибор қаратилиши жуда мухим булиб хисобланади.

Адабиётлар шарҳи:

З. Я. “Рахманов “Банк стратегиясининг таркибий элементларининг ўзига хос хусусиятларини тадқиқ этиш натижаларини ифодалашдан олдин банк стратегияси тушунчасига тўхталиб ўтишимиз мақсадга мувофиқ. Мохиятан олганда банк стратегияси - бу банк хужжатларида расман акс эттирилган ва банк хизматлари бозоридаги фаолиятнинг энг аҳамиятли мақсадлари ҳамда уларни амалга ошириш юзасидан ёндашувлар жамланмасидир. Айни пайтда, стратегиянинг таркибий элементлари узвий ва мантиқий боғлиқликка эга бўлиши, шунингдек, уни амалга оширувчилар, назорат органлари, банк мижозлари ҳамда кенг жамоатчилик учун тушунарли кўринишда ва аниқ ифодаланиши талаб қилинади. Шу билан бир қаторда, стратегия банк фаолиятининг асосий молиявий кўрсаткичларидаги ўзгаришларни ифодалаш билан бир қаторда, уларни мамлакат иқтисодиётини ривожлантириш стратегиясида назарда тутилган параметрлар билан алоқадорлигини таъминлаши зарур бўлади”.1 деб фикр билдирган.

Н.Шарипова “Аҳоли молиявий саводхонлигини янада ошириш. Рақамли технологияларни инсонлар ҳаётига кенгроқ кириб келишини таъминлаш банк хизматларидан масофавий фойдаланишни кенгайтиради. Аҳоли молиявий саводхонлиги қанчалик юқори бўлса, тижорат банкларининг таклиф қиладиган хизматларида ўз-ўзидан янги технологияларни жорий этилишига олиб келинади”.2 деб келтирилган.

Қуйидаги фикрларни билдирган и.ф.н Ф.Ў., Додиев “Тижорат банкларининг корхоналарга инвестиция қилиши учун ўрнатилган чекловларни юмшатиш лозим. Ўзбекистон Республикасининг "Банклар ва банк фаолияти тўғрисида" янги тахрирдаги қонунининг 7-моддасига ўзгартириш киритиб, банкларга юридик шахсларнинг устав фондларидаги (устав капиталларидаги) улушларни ѐки акцияларни олиш тақиқини олиб ташлаш лозим. Ушбу улушлар ѐки акциялар ҳамда фонд биржаси листингига киритилган акциядорлик жамиятларининг қимматли қоғозларнинг иккиламчи бозорига жойлаштирилган акцияларини сотиб олиш улушини 30 фоиздан ортиқ бўлмаган миқдорда деб белгилаб қўйиш керак. Шундагина тижорат банклари корхоналар корпоратив бошқарувига таъсир қилиш имкониятига эга бўлади ва уларга инвестиция қилишдан манфаатдор булади”.3

Методология: Ушбу мацолада мамлакатимизда банк-молия соҳасини ислоҳ қилиш ва эркинлаштириш, барқарор ривожланишини ҳамда иқтисодиётнинг таркибий ўзгаришларида кенг иштирок этишини таъминлаш, тижорат банкларининг самарадорлигини ошириш ва капиталлашиш даражасини кўтариш, қимматли қоғозлар бозорини ривожлантириш, замонавий банк хизматларини жорий этиш бўйича масалалари илмий жихатдан тахлил цилинган. Мамлакатимизда банк-молия соҳасини ислоҳ қилиш ва эркинлаштириш, барқарор ривожланиши тушунчасига иқтисодчи олимлар томонидан берилган таърифлар ва меъёрий ҳужжатлардага келтирилган нормалар умумлаштирилган. Тадқиқотни амалга оширишда индукция, дедукция, статистик кузатиш, статистик ва солиштирма тахлил усулларидан фойдаланилган.

Таҳлил ва натижалар:

Ўзбекистон Республикаси Президентининг 2018 йил 23 мартдаги “Банк хизматлари оммабоплигини ошириш буйича цушимча чора-тадбирлар туFрисида”ги 3620-сонли царори цабул цилиниши банк хизматларини кўрсатишда мавжуд муаммолар ва банклар томонидан амалга оширилиши лозим булган чора-тадбирларни белгилаб берди.

“ Жумладан;

банк фаолиятининг илғор халқаро тажрибасини ўрганиш ҳамда банк хизматлари ва махсулотларининг янги турларини жорий этиш;

банклар филиаллари ва мини-банклар цопланишини хамда банк хизматларига бўлган эҳтиёжларни ҳисобга олган ҳолда банклар филиаллари ва мини-банклари тармогини кенгайтириш;

филиалларнинг кредит ажратишда бош банклар билан қўшимча келишувсиз мустақил қарорлар қабул қилиш бўйича ҳуқуқларини кенгайтириш;

транзакцияларнинг хавфсиз ва узлуксиз амалга оширилишини таъминловчи миллий чакана тулов тизимини тузиш ва ривожлантириш;

қулай тўлов хизматларини яратиш ва ривожлантириш; нақд пулсиз тўловларни амалга оширишда инновацион маҳсулотларни, шу жумладан, бевосита мулоқотсиз ва мобиль технологияларни ривожлантириш ҳамда илгари суриш;

бевосита мулоқотсиз ва мобиль технологияларни, биринчи навбатда, ижтимоий-маиший хизмат курсатиш, транспорт, савдо, умумий овқатланиш соҳаларида, айниқса, ҳудудларда жорий этиш; халқаро тўлов тизимлари билан ўзаро ҳамкорликни таъминлаш заруратини келтириб чикаради.”[2]

Жомбой туман худудида 3 та тижорат банкларнинг туман филиаллари фаолият курсатиб келмокда. Бу банклар атига 3-4 та йирик махаллий мижозларга эга холос. Аксарият банк операциялари жисмоний шахсларга чакана хизматлар курсатиш ва максадли кредитлар ажратиш ишларини амалга ошириб, банк филиаллари уртасида ракобат мавжуд эмас, чунки АТ “Агробанк” туман филиали фермер хўжаликларига хизмат кўрсатса, ТИФ миллий банк туман филиали минтакадаги кисман БулунFур ва Окдарё тумани, а^олига ^ам истеъмол кредитлари беришда фаолият курсатмокда.

АТ “Халкбанк” туман филиали эса жисмоний шахсларнинг комунал туловлари пенсия туловлар ва максадли кредитлар ажратишда лидерлик килмокдалар.

ТИФ Миллий банк Жомбой филиали томонидан 2019-2020 йилларда ажратилган кредитлар (фоизда) [3]

1- расм

Таълим 1%

Тадбиркорлик 28%

Ипотека 42%

Маиший техника 25%

Автокредит 4%

ТИФ Миллийбанк Жомбой филиали томонидан ажратилган кредитлар портфели тахлили шуни кўрсатадики 2019-2020 йилларда ажратилган кредитларнинг 42 фоиз ипотека кредитларини, 28 фоиз аҳоли тадбиркорлигини, 25 фоиз маиший техника сотиб олиш учун ажратилган кредитларини, 4 фоиз автокредитларни ва 1 фоиз таълим кредитини ташкил этган.

1-жадвал

АТ “Агробанк” Жомбой филиали томонидан 2019-2020 йиллар давомида ажратилган кредитлар .[3]

|

Кредитлаш соҳаси |

2019 йил |

2020 йил |

Жами |

||||||||

|

:S s a о ч S 3 |

К 4 u И 2 |

:S й3 |

2 |

||||||||

|

Ч S гч |

Ч S о гч гч |

S г? |

|||||||||

|

s и о u |

К S ^ u |

s и о u |

к S S u |

S и о и |

S ^ и |

S и и |

S ^ и |

||||

|

Балиқчилик |

4 |

115 |

472 |

18 |

513 |

2 |

350 |

587 |

863 |

1 450 |

|

|

Нон ва нон махсулотлари |

6 |

145 |

3 |

380 |

- |

- |

9 |

273 |

525 |

273 |

798 |

|

Паррандачилик |

18 |

75 |

1 |

710 |

114 |

848 |

- |

- |

785 |

848 |

1 633 |

|

Мебель, акфа ромлари, профиллар |

- |

- |

5 |

1 275 |

- |

- |

6 |

169 |

1 275 |

169 |

1 444 |

|

Тикувчилик |

16 |

372 |

- |

- |

34 |

664 |

- |

- |

372 |

664 |

1036 |

|

Ун тегирмони модернизацияси |

- |

- |

1 |

12 200 |

- |

- |

- |

- |

12 200 |

- |

12 200 |

|

Мини футбол ўйингоҳи |

- |

- |

1 |

200 |

- |

- |

- |

- |

200 |

- |

200 |

|

Болалар боғчаси |

- |

- |

1 |

45 |

- |

- |

- |

- |

45 |

- |

45 |

|

Тиббий хизматлар |

- |

- |

3 |

1 100 |

- |

- |

- |

- |

- |

- |

1 100 |

|

Маиший ва транспорт хизмати |

11 |

310 |

5 |

17 05 |

8 |

187 |

5 |

2 455 |

2 015 |

2 455 |

4 470 |

|

Туризм хизмати |

- |

- |

- |

- |

- |

- |

- |

312 |

- |

312 |

312 |

|

Ихчам иссиқхона |

174 |

4 341 |

- |

- |

248 |

6 051 |

- |

- |

4 341 |

6 051 |

10 392 |

|

Картошка уруғи |

102 |

2 032 |

- |

- |

114 |

2 175 |

- |

- |

2 032 |

2 175 |

4 207 |

|

Қўйчилик |

18 |

148 |

- |

- |

13 |

364 |

- |

- |

148 |

364 |

512 |

АТ “Агробанк” Жомбой филиали томонидан 2019-2020 йиллар давомида ажратилган кредитлар таҳлили шуни кўрсатадики, банк филиали томонидан йирик инвестицион фаолият учун маблағлар йўналтирилмаган.

Жомбой туман АТ “Халқбанки” туман филиали томонидан жисмоний шахслар ва тадбиркорлик субъектларини қўллаб-қувватлаш бўйича 20192020 йилларда ажратилган жами кредитлар қўйилмаси 62 080,0 млн сўм бўлиб шундан:

Vх Жисмоний шахслар учун; 31,5 млн сум.

V Юридик шахслар учун; 30,6 млн сум.

Бунда жисмоний шахсларга ажратилган кредитлар:

-

1. Имтиёзли кредитлар (ПҚ-4231, ПҚ-4498) 7,5 млн сўм.

-

2. Ипотека кредитлари 12,5 млн сўм.

-

3. Истеъмол ва бошқа турдаги кредитлар 11,5 млн сўм.

Юридик шахсларга ажратилган кредитлар:

-

1. Айланма маблағни тўлдириш учун 4,5 млн сўм.

-

2. Хизмат кўрсатиш ва сервис йўналишига 2,5 млн сўм.

-

3. Ишлаб чиқаришни ривожлантириш учун 5,8 млн. Сўм.

-

4. Қишлоқ хўжалиги йўналишига 12,7 млн сўм.

-

5. Бошқа йўналишлар учун 5,1 млн сўм.

Жомбой туман АТ “Халқбанки” туман филиалининг кредит портфелининг салмоғи қуйидаги 2-расмда акс этирилган.[3]

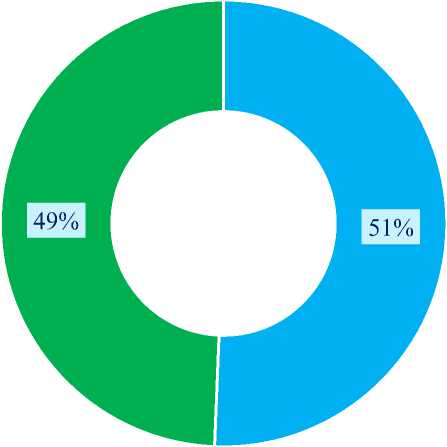

2-расм

Кредит портфели

■ Чакана кредитлар ■ Юридик шахсларга берилган кредитлар

Жомбой туман АТ “Халқ банки” банк филиали томонидан ажратилган кредитлар салмоFи шуни курсатадики жами ажратилган кредитларнинг 51 % чакана кредитлар булиб банк асосан жисмоний шахслар билан амалий ишлар олиб борилаётганлигидан далолат беради.

Жомбой туман банклар филиаллари ва мини-банклар копланишини ҳамда банк хизматларига бўлган эҳтиёжларни ҳисобга олган ҳолда банклар филиаллари ва мини-банклари тармогини кенгайтириш; (10 минг ах,олига 1 та банк тўғри келишини инобатга олганда, ўртача туманда қариб 15 га якин банк булинмалари фаолият курсатиши мумкин).

Хулоса ва таклифлар:

-

- туманда нобанк кредит ташкилотлари (ломбард, микрокредит, микролизинг ва бошқа турли жамғармалар)ни шаклланиши ва ривожланиши учун кулай шарт-шароитлар яратиш ортали молиявий хизматлар оммабоплигини уамда сифатини ошириш, туман банк

филиалларини монополлигини пасайтириш, ахолининг вақтинча бўш пул маблаFларини жалб килишда рацобатни кучайтириш;

-

- бевосита мулоцотсиз ва мобиль технологияларни, биринчи навбатда, ижтимоий-маиший хизмат курсатиш, транспорт, савдо, умумий овқатланиш соҳаларида, айниқса, маҳаллаларда ва аҳоли гавжум жойларда жорий этиш; (тумандаги 38 та махаллаларда банкоматлар тармоғини кенгайтириш).

-

- туман филиаллари бош банк билан келишилган тартибда, мехмонлар, туристлар купроц цатнайдиган жойларда куну-тун ишлайдиган автоматлаштирилган валюта айирбошлаш шохобчалари ташкил этилишини жадаллаштириш, айницса (М 39 магистрал йулни Жомбой тумани худудидан ўтиши жойларидаги автозаправкалар ва бошқа ахоли гавжум жойларда);

-

- туман банк филиалари секторини ислох цилишнинг асосий йуналишлари этиб белгилашда туман банк тизимига янги банк махсулотларни жорий этиш, яъни; контокорент кредиты, овердрафт кредити, скоринг кредити, факторинг, лизинг, траст операцияси, сейф-сизам хизматлари, воситачилик хизматлари, мижозлар учун цулай мураккаб булмаган бошца кредит шартномалари тузиш, аутсоринг хизмати, халцаро пул утказмалари тизимини такомилаштириш.

-

- сейф-сизам хизматини жорий этиш орцали, ахолининг цимматли буюмлари, бойликлари, қимматли хужжатлари банк сейфларида сақланади, вақтинча банкга қўйиш орқали кредитлар олишга гаров сифатида фойдаланилади, мерос сифатида сақланиб шартномаланган талаблар банк орцали бажарилади, йуцотиб цуйиш, угирлик жиноятлари камаяди, банкнинг даромади ошади.

-

- туманда банк тизимини ривожлантиришни аутсоринг хизматини йўлга қўйилиши орқали олис ва чекка махаллаларда, аҳоли гавжум яшайдиган жойларда, йирик корхоналарда, почта алоцаси булимларида

(туманда 38 та маҳалла марказлари) банк хизматлари кўрсатишни йўлга қўйиш. “Республиканинг камида 1 000 та почта бўлимида, айниқса, олис ва чекка ҳудудларда молиявий хизматлар турларини, хусусан, аҳолидан тўловлар қабул қилишни икки баробарга кенгайтириш ҳамда аутсорсинг асосида банк хизматлари кўрсатилишини йўлга қўйиш”[4]

Фойдаланилган адабиётлар рўйхати:

-

1. Ўзбекистон Республикаси Президентининг 2018 йилнинг 23 февралдаги “Банк хизматлари оммабоплигини ошириш бўйича қўшимча чора-тадбирлар тўғрисида”. ПҚ-3620-сонли Қарори.

-

2. Ўзбекистон Республикаси Президентининг 2020 йил 1 майдаги “Ҳудудларни ижтимоий-иқтисодий ривожлантиришни рейтинг баҳолаш тизимини жорий этиш тўғрисида”ги ПҚ-4702-сон Қарори.

-

3. АТ ”Халқ банки” 2020 йил 12 октябрдаги Самарқанд вилоят Жомбой туман филиалининг молиявий ва иқтисодий кўрсаткичлари.

-

4. Ўзбекистон Республикаси Президентининг Т.,2020 йил 14 декабрдаги “ Почта алоқаси хизматларини кўрсатиш тизимини тубдан такомиллаштириш чора-тадбирлари тўғрисида”ги ПҚ-4921-сонли қарори.

"Экономика и социум" №7(86) 2021

References Development of the banking and financial sector will provide financial independence of the regions

- Ўзбекистон Республикаси Президентининг 2018 йилнинг 23 февралдаги "Банк хизматлари оммабоплигини ошириш бўйича қўшимча чора-тадбирлар тўғрисида". ПҚ-3620-сонли Қарори.

- Ўзбекистон Республикаси Президентининг 2020 йил 1 майдаги "Ҳудудларни ижтимоий-иқтисодий ривожлантиришни рейтинг баҳолаш тизимини жорий этиш тўғрисида"ги ПҚ-4702-сон Қарори.

- АТ "Халқ банки" 2020 йил 12 октябрдаги Самарқанд вилоят Жомбой туман филиалининг молиявий ва иқтисодий кўрсаткичлари.

- Ўзбекистон Республикаси Президентининг Т.,2020 йил 14 декабрдаги "Почта алоқаси хизматларини кўрсатиш тизимини тубдан такомиллаштириш чора-тадбирлари тўғрисида"ги ПҚ-4921-сонли қарори.