Динамика доходов пенсионеров: анализ, проблемы и пути решения

Автор: Сафонов А.Л., Долженкова Ю.В.

Журнал: Народонаселение @narodonaselenie

Рубрика: Проблемы благосостояния населения

Статья в выпуске: 4 т.26, 2023 года.

Бесплатный доступ

В России увеличивается численность лиц старших возрастов, в первую очередь, пенсионеров. Указанная тенденция будет сохраняться в течение длительного времени. Отсюда остро встаёт проблема обеспечения достойной жизни этой категории населения. Однако существующие тенденции в области оплаты труда лиц предпенсионного возраста, распространения различных видов неформальной занятости и, в связи с этим, прекаризация трудовых отношений, а также существующие проблемы в пенсионном и налоговом законодательстве, приводят к сложной и противоречивой ситуации в формировании денежных доходов пенсионеров. Настоящая статья посвящена анализу и прогнозированию тенденций в области материального положения лиц в возрасте старше трудоспособного. В настоящее время средний размер страховой пенсии по старости по итогам 2022 г. не достиг показателя, рекомендованного МОТ. Социальная пенсия ещё значительно ниже, а более поздний срок наступления пенсионного возраста зачастую приводит к бедности из-за невозможности, с одной стороны ее получать, а, с другой, устроиться на работу в силу существующей возрастной дискриминации и физической возможности работать. В этих целях проведён анализ факторов, оказывающих непосредственное влияние на динамику страховых и социальных пенсий по старости, поскольку получатели данных видов пенсии являются основным контингентом получателей пенсий в связи с нетрудоспособностью. При этом страховые пенсии имеют экономическую природу отложенной оплаты труда, то есть формируются непосредственно самими будущими пенсионерами. В статье также дан анализ возможности компенсировать низкие доходы пенсионеров в рамках продолжения трудовой деятельности.

Пенсионное обеспечение, уровень доходов пенсионеров, страховая пенсия, социальная пенсия, продолжительность жизни, трудовой стаж, риски бедности

Короткий адрес: https://sciup.org/143181158

IDR: 143181158 | DOI: 10.19181/population.2023.26.4.12

Dynamics of income of pensioners: analysis, problems and solutions

Currently there is an increasing number of older people in Russia, primarily pensioners. It appears that the mentioned trend will proceed for a long period of time. So, the issue of ensuring high living standards for this group of the population is acute. However, the present trends in the work remuneration of persons in pre-retirement age, spread on informal employment, and hence, precarization of labor relations, as well as the challenges in pension and tax legislation result in a complex and contradictory situation in the formation of monetary income of pensioners.The present article is devoted to the analysis and forecasting of the basic trends in the financial situation of persons over the able-bodied age. The average size of the insurance old-age pension in the end of 2022 did not achieve the amount recommended by the ILO Convention 102, and the social pension was even lower. In addition, the later retirement often leads to poverty, as it is impossible for the aged to get pensions, on the one hand, and on the other hand, to get a job due to the existing age discrimination and their reduced physical ability to work.The article analyses the factors that have a direct on the size dynamics of insurance and social old-age pensions. At the same time, insurance pensions have the economic nature of deferred wages, i.e. they are formed directly by pensioners themselves. It also analyzes possible ways of compensation for pensioners’ low incomes through continuing work activity.

Текст научной статьи Динамика доходов пенсионеров: анализ, проблемы и пути решения

Изменение демографической структуры в России в пользу нетрудоспособных кате‑ горий граждан в среднесрочной и долго‑ срочной перспективе ставит перед государ‑ ством задачу обеспечения достойного уров‑ ня и качества жизни для них. В этом аспек‑ те в повестку дня должны быть включены несколько вопросов: рост качества меди‑ цинского обеспечения для увеличения об‑ щей продолжительности жизни (особен‑ но периода здоровой продолжительности жизни); развитие институтов рынка труда в целях повышения качества занятости лиц старшего поколения; развитие института пенсионного обеспечения. В данной статье рассмотрены вопросы повышения эффек‑ тивности пенсионного обеспечения в части обязательного пенсионного страхования, как основы благосостояния населения стар‑ ших возрастов.

Традиционной проблемой повыше‑ ния эффективности социальной политики в отношении лиц, достигших пенсионно‑ го возраста, является низкий уровень пен‑ сий и перспектива формирования меха‑ низма индексации пенсий в целях достой‑ ного пенсионного обеспечения. Это нашло своё отражение в международных доку‑ ментах, в частности в Конвенции «О ми‑ нимальных нормах социального обеспече‑ ния» от 4 июня 1952 г. № 102 Международ‑ ной организации труда (МОТ) предусмо‑ трены основные параметры пенсионного обеспечения. Так статьёй № 29 националь‑ ным регуляторам предлагается рассматри‑ вать 30‑летний стаж как типичный (15 лет — минимальный), а Приложением к разде‑ лу XI определён показатель пенсионного обеспечения по старости на уровне 40% от утраченного заработка, причём этот уро‑ вень должен покрывать потребности ти‑ пичного бенефициара, каковым является не только застрахованное лицо, но и его су‑ пруга 1. Следовательно, в концептуальным документе МОТ уровень достойного пен‑ сионного обеспечения предполагает раз‑ мер страховой пенсии по старости, который обеспечивает два прожиточных минимума (ПМ) для лица нетрудоспособного возраста. В связи с этим представляет интерес ситуа‑ ция в этой области в РФ.

Материалы и методы исследования

При проведении исследования исполь‑ зовались данные статистической отчёт‑ ности, характеризующие доходы пенсио‑ неров в РФ: ПМ этой категории населе‑ ния, средний размер начисленных пенсий, средняя заработная плата. В качестве объ‑ екта исследования обозначена система до‑ ходов пенсионеров РФ. Временные грани‑ цы исследования заданы периодом с 2013 до 2030 годы. Это позволило проанализи‑ ровать динамику доходов пенсионеров, выявить основные тенденции и опреде‑ лить степень взаимовлияния и взаимо‑ связи с такими показателями как средняя заработная плата, ПМ пенсионеров. Про‑ ведён анализ динамики изменения пока‑ зателей среднего размера назначенных пенсий, прожиточного минимума пенсио‑ неров. На основе данных статистической отчётности за 2013–2022 гг. были иссле‑ дованы тренды в динамике темпов роста инфляции, средней заработной платы, а также стоимости пенсионного балла, на основании которого рассчитывается раз‑ мер пенсии. Информационной базой для исследования послужило законодатель‑ ство в пенсионной и трудовой сфере, до‑ кументы МОТ. Это позволило выявить возможные угрозы в пенсионном обес‑ печении самозанятых и индивидуальных предпринимателей.

Данные Росстата позволили провести анализ гендерных различий в оплате труда, что, впоследствии приводит к определён‑ ным диспропорциям в пенсионном обес‑ печении указанных категорий граждан. Вы‑ явлены тенденции изменения численно‑ сти получающих социальную пенсию как потенциально имеющих низкие денежные доходы, что будет увеличивать социальную нагрузку в перспективе. Теоретико‑методо‑ логической основой исследования послужи‑ ли работы отечественных [1–5] и зарубеж‑ ных авторов [6; 7] по вопросам пенсионного обеспечения.

Результаты исследования

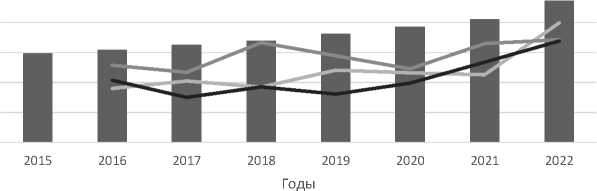

Рассмотрим основные показатели обя‑ зательной страховой пенсионной системы РФ. Как видно из рис. 1, соотношение сред‑ него размера страховой пенсии по старости в России не имеет устойчивой тенденции к повышению. После периода роста с 2013

по 2015 гг. (соотношение размера средней пенсии к ПМ пенсионера выросла с 60,5% до 66,5%) начался период снижения вплоть до 2021 г. (с 66,5% до 60,2%). В 2022 г. в рам‑ ках ускоренной индексации пенсий данное соотношение достигло уровня 67,2%. Таким образом, на протяжении 9 лет только три года были с тенденцией реального роста пенсий, а шесть лет характеризовались его падением, а средний размер страховой пен‑ сии по старости по итогу 2022 г. не достига‑ ет показателя, рекомендованного Конвен‑ цией МОТ.

rrinnnaHd

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Годы

70,0

65,0

60,0

55,0

Средний размер назначенных пенсий, в среднем за год, рублей

Величина прожиточного минимума пенсионера, рублей

—Соотношение прожиточным минимумом пенсионера и среднего размера пенсий, %

Рис. 1. Динамика соотношения прожиточным минимума пенсионера со с средней страховой пенсией в России в 2013–2022 годах

Figure 1. Dynamics of the ratio of the subsistence minimum of a pensioner and the average insurance pension in Russia in 2013–2022.

Источник: составлен авторами на основе данных Росстата.— URL: mediabank/ (дата обращения: 23.04.2023).

Сложившееся положение обусловлено следующими факторами. С 2015 г. был из‑ менён порядок расчёта пенсий: стал приме‑ няться ИПК (индивидуальный пенсионный коэффициент) или пенсионные баллы. Дан‑ ная методология имеет ряд существенных недостатков, что подтверждается данными (рис. 2). Указанные проблемы связаны с тем, что, во‑первых, не был определён порядок индексации стоимости пенсионного балла. Это привело к тому, что за период его ис‑ пользования наблюдаются существенные разрывы в соотношении с темпами роста оплаты труда (источник начислений пенси‑ онных взносов). Исключением стал 2022 г., когда темпы роста ИПК были выше темпов роста средней заработной платы. Во‑вто‑ рых, динамика темпов роста ИПК не соот‑ ветствовала динамике инфляции потреби‑ тельских цен: до 2021 г. их динамика носи‑ ла разнонаправленный характер. При этом соотношение ИПК со средней заработной платой начиная с 2015 по 2022 гг. постоянно уменьшалось, что свидетельствует о сниже‑ нии основного расчётного показателя стра‑ ховой пенсии по отношению к основному показателю уровня возмещения утраченно‑ го заработка2.

120,00

115,00

110,00

105,00

100,00

95,00

120,00 100,00

80,00

60,00

40,00

20,00

0,00

^^н Размер ИПК в рублях (в среднем за год) ^— Темпы роста ИПК, %

^^— Темпы роста средней заработной платы, % ^^—Темпы роста инфляции, %

Рис. 2. Динамика основных показателей индексации страховой пенсии в России в 2015–2022 годах

Fig. 2. Dynamics of the main indexation indicators of the insurance pension in Russia in 2015–2022

Источник: составлено авторами по данным Росстата — URL: mediabank/tab1_zpl_02–; Консультант Плюс — URL: cons_doc_LAW_43487/93ec715c37e828e4ed3ef6466122001b10ebd725/ (дата обращения: 23.05.2023)

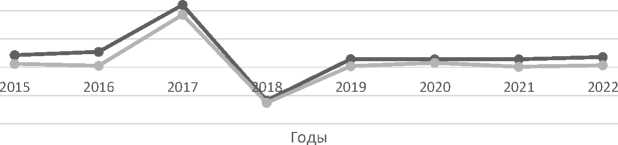

При сохранении остальных параметров начисления пенсий (стаж, размер оплаты труда), граждане, выходящие на пенсию в новом периоде, оказываются в менее вы‑ годном положении по отношению к тем, кто вышел на пенсию в более ранние периоды. По сути, это увеличивает риски роста бед‑ ности среди пенсионеров по старости. Из рис. 3 видно, что динамика реального при‑ роста назначенных пенсий отстаёт от уров‑ ня номинального прироста, что вызвано как новой формулой расчёта пенсий, так и ком‑ пенсационным характером механизма ин‑ дексации, который предполагает «догоняю‑ щую» технологию. Пенсии индексируются по итогам года, то есть происходит индек‑ сация за предшествующий годовой пери‑ од и с первого января нового финансового года до 31 декабря происходит постоянное снижение реального содержания пенсии, то есть сразу же после индексации покупа‑ тельная способность начинает падать и это снижение тем выше и чувствительней, чем выше темпы роста потребительских цен.

-20

-40

Номинальный прирост в % Реальный прирост в %

Рис. 3. Динамика прироста номинального и реального уровня назначенных пенсий за 2015–2022 гг.

Fig. 3. Dynamics of growth in the nominal and real level of assigned pensions for 2015–2022 Источник: составлен авторами по данным Росстата.— URL: tab1_zpl_02– (дата обращения: 24.05.2023).

Снижение в период 2013–2022 гг. уровня соотношения средней назначенной пенсии по отношению к средней заработной плате свидетельствует о том, что коэффициент за‑ мещения утраченного заработка снижает‑ ся с 33,3% до 27,3%, что означает рост рис‑ ков относительного обеднения пенсионе‑ ров. Ещё одним косвенным показателем не‑ достатков системы индексации страховых пенсий по старости является динамика со‑ отношения социальных и страховых пенсий по старости. Например, рис. 4 демонстри‑ рует снижение в период с 2015 по 2022 гг. соотношения среднего размера социаль‑ ной пенсии и среднего размера начислен‑ ной после индексации социальной пенсии. За 8 лет этот показатель снизился с 65,2% в 2015 г. до 58,6% в 2023 г., то есть на 10,2%, хотя в 2023 г. это соотношение несколько изменилось. В связи с тем, что страховая пенсия имеет своей базой ПМ пенсионера, то фактически происходит постепенное вы‑ равнивание страховых пенсий и движение их в сторону ПМ. Это сокращает уровень дифференциации пенсионного обеспече‑ ния — с одной стороны, а с другой — ставит под сомнение саму страховую природу пен‑ сионного обеспечения страховой пенсии.

ii h h I I1111

2015 2016 2017 2018 2019 2020 2021 2022 2023

Годы

70,0

65,0

60,0 о

55,0

50,0

^^е по старости ^е социальные ^^—Соотношение среднего размера социальной и страховых пенсий, %

Рис. 4. Динамика размера и соотношения среднего уровня социальной пенсии и страховой пенсии по старости

Fig. 4. Dynamics of the ratio of the average level of social pension and the old‑age insurance pension Источник: составлено авторами по данным Росстата.— URL: (дата обращения: 24.05.2023).

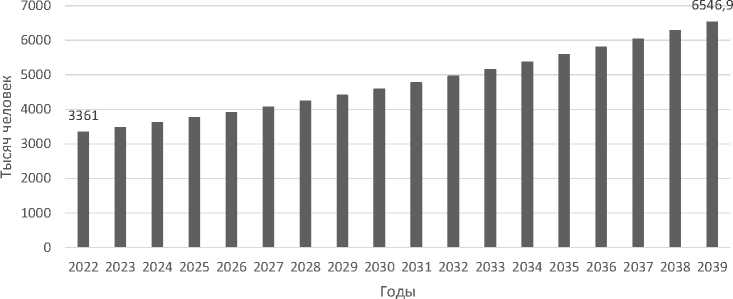

Этот фактор негативно влияет на заин‑ тересованность граждан участвовать в пен‑ сионном страховании и стимулирует согла‑ шаться на неформальные отношения в тру‑ довой сфере [8], что в свою очередь влечёт рост числа получателей социальной пенсии по старости. А значит формируются пред‑ посылки для роста рисков бедности в старо‑ сти. При этом получатели социальной пен‑ сии из‑за возраста менее востребованы на рынке труда, и компенсировать дефицит доходов им значительно труднее, чем пен‑ сионерам, выходящим на пенсию при нали‑ чии достаточного трудового стаж на 5 лет раньше. В РФ начиная с 2001 г. происходит быстрый рост этой категории пенсионе‑ ров. Это связано с отсутствием у граждан подтверждённого трудового стажа, необхо‑ димого для начисления страховой пенсии. Если в 2001 г. численность получателей со‑ циальной пенсии составляла 1479 тыс. чело‑ век, то в 2022 г.— 3361 тыс. человек, то есть увеличилась в 2,27 раза 3. Данная тенденция продолжится в силу того, что действующим законодательством предусмотрен мини‑ мальный пороговый стаж для начисления страховой пенсии по старости в 15 лет на‑ чиная с 2024 года. В переходный период он составляет 13 лет для выходящих на пенсию в 2022 г. и 14 лет для выходящих на пенсию в 2023 году. При этом имеет значение не столько формальный стаж, а, в первую оче‑ редь, стаж с подтверждёнными страховыми отчислениями с заработной платы. При со‑ хранении среднегодовых темпов роста по‑ лучателей социальной пенсии их числен‑ ность увеличится с текущих 3,2 млн чело‑ век до 6,5 млн человек или в 2 раза (рис. 5). Таким образом, снизится доля получателей страховых пенсий, а доля получателей со‑ циальной достигнет в общей численности пенсионеров по старости около 20%.

Рис. 5. Прогноз численности получателей социальной пенсии

Fig. 5. Forecast of the number of social pension recipients

Источник: составлено авторами по данным Росстата.— URL: (дата обращения: 26.04.2023).

Риски роста бедности при росте числа получателей социальной пенсии усугубля‑ ются ещё и тем фактом, что последователь‑ ность и периодичность индексации соци‑ альной пенсии отличаются не в лучшую сторону от порядка индексации страховой пенсии. Из рис. 6 видно, что причина тако‑ го явления заключается прежде всего в том, что индексация социальных пенсий проис‑ ходила неравномерно, а в некоторые годы её уровень не соответствовал темпам ин‑ фляции, что снижало реальную покупатель‑ ную способность данного вида пенсионного обеспечения и способствовало росту бедно‑ сти данной категории граждан. В отличие от страховой пенсии по старости данный вид пенсионного обеспечения более чувствите‑ лен к росту цен, поскольку получатели со‑ циальной пенсии — это люди в более старом возрасте, чем обычные пенсионеры (соци‑ альная пенсия назначается на 5 лет позже, чем страховая), а значит они в меньшей сте‑ пени могут компенсировать дефицит до‑ хода за счёт трудовой деятельности. Кроме того, методология расчёта ПМ для нетрудо‑ способных граждан пенсионного возраста нечётко учитывает потребность, например, в расходах на медицину и лекарства.

Следует также обратить внимание на тот аспект, что в последние годы стала массово развиваться самозанятость. В соответствии с действующими законодательными нор‑ мами самозанятые не отчисляют со своих доходов взносы в Социальный фонд России, а значит теряют трудовой стаж. Этот фак‑ тор будет одним из главных, который ока‑ жет влияние на рост рисков формирования бедности среди граждан, достигших пен‑ сионного возраста [8; 9]. По данным ФНС на начало 2019 г., самозанятых насчиты‑ валось всего 40 тыс. человек4, но на начало 2020 г.— 563,7 тысяч, а на начало 2023 г.—

Рис. 6. Динамика среднего размера социальной пенсии

Fig. 6. Dynamics of average social pension

Источник: составлено авторами по данным Росстата.— URL: (дата обращения: 26.05.2023).

уже 7,425 млн человек. То есть это уже более 10% от общей численности рабочей силы. В табл. 1 приведён прогноз уровня сниже‑ ния страховой пенсии по старости в зави‑ симости от числа «потерянных» лет стажа из‑за перехода работника из нормальных трудовых отношений в отношения нефор‑ мальной занятости: самозанятость, теневая занятость.

Таблица 1

Прогноз снижения уровня пенсионного обеспечения при снижении трудового стажа (в месяцах)

Table 1

Forecast of a decrease in pension provision with a decrease in length of service (in months)

|

Число потерянных месяцев |

Медианная заработная плата |

Страховой стаж в месяцах |

Размер страховой пенсии, рублей |

Размер базовой пенсии, рублей |

Расчётный размер страховой пенсии, рублей |

% снижения страховой пенсии при потере стажа по отношению к пенсии при нормальном стаже |

|

0 |

40347 |

366 |

10720,9 |

6401,1 |

17122,0 |

0 |

|

12 |

40347 |

354 |

10369,4 |

6401,1 |

16770,5 |

2,1 |

|

24 |

40347 |

342 |

10017,9 |

6401,1 |

16419,0 |

4,3 |

|

36 |

40347 |

330 |

9666,4 |

6401,1 |

16067,5 |

6,6 |

|

48 |

40347 |

318 |

9314,9 |

6401,1 |

15716,0 |

8,9 |

|

60 |

40347 |

306 |

8963,4 |

6401,1 |

15364,5 |

11,4 |

|

72 |

40347 |

294 |

8611,9 |

6401,1 |

15013,0 |

14,0 |

|

84 |

40347 |

282 |

8260,4 |

6401,1 |

14661,5 |

16,8 |

|

96 |

40347 |

270 |

7908,9 |

6401,1 |

14310,0 |

19,7 |

|

108 |

40347 |

258 |

7557,4 |

6401,1 |

13958,5 |

22,7 |

|

120 |

40347 |

246 |

7205,9 |

6401,1 |

13607,0 |

25,8 |

|

132 |

40347 |

234 |

6854,4 |

6401,1 |

13255,5 |

29,2 |

Источник: рассчитано авторами с использованием данных Росстата.

В приведённой в таблице прогнозной мо‑ дели расчёт абсолютного размера страховой пенсии по старости производился при сле‑ дующих условиях. Во‑первых, в данной мо‑ дели за базовую заработную плату принята медианная заработная плата. Данное допу‑ щение основано на том, что в соответствии с законом при расчёте пенсии исключается учёт уровня оплаты труда выше пороговых значений, то есть учёт пенсионных прав идёт не на основе всей зарплаты, а только её части. Это приближает нас к выбору меди‑ анного значения. Как показало моделиро‑ вание, расчётный уровень оплаты труда при применение медианного значения имеет отклонение от данных Пенсионного фон‑ да по средней заработной плате не более 4,1%. Во‑вторых, страховой тариф отчисле‑ ний в Пенсионный фонд остаётся на уровне 22%. В‑третьих, расчёт размера пенсий про‑ изведён в неизменных ценах. В‑четвёртых, средний базовый трудовой стаж для расчёта принят за 30,5 лет. Потеря 12 месяцев стажа при существующей формуле определения страховой пенсии означает её снижение на 2,1%. Снижение стажа на 120 месяцев (вы‑ падение 10 лет) уменьшает страховую пен‑ сию на 25,8%. Такое допущение исходит из того, что стаж будет оставаться в данных пределах в связи с ужесточением требова‑ ний по минимальному страховому стажу, ростом дефицита кадров (что должно сни‑ жать риски безработного состояния); ро‑ стом возраста выхода на пенсию.

Потеря стажа, неурегулированность про‑ цедуры актуализации пенсий (страховых и социальных) в зависимости от роста опла‑ ты труда и состояние самого рынка труда, ко‑ торый определяет базовые параметры пен‑ сионной системы (уровень заработной пла‑ ты, продолжительность официально оформ‑ ленного трудового стажа, наличие нефор‑ мальный отношений), все это отрицатель‑ но сказывается на размерах пенсий [10; 11]. Указанные причины, а также состояние са‑ мого рынка труда, который определяет базо‑ вые параметры пенсионной системы (уро‑ вень заработной платы, продолжительность официально оформленного трудового стажа, наличие неформальный отношений), отри‑ цательно сказываются на размерах пенсий.

В настоящее время отмечается тенден‑ ция высокой степени зависимости страхо‑ вых и социальных пенсий от федеральных

о 4000000 с;

1000000 0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Годы

^^^^^еЧисленность пенсионеров, получающих социальные доплаты – всего

^^^^^^федеральную социальную доплату

^^^^^»региональную социальную доплату

Рис. 7. Динамика численности граждан, получающих федеральную или региональную доплату к страховой или социальной пенсии для доведения их размера до прожиточного минимума пенсионера

Fig. 7. Dynamics of the number of persons receiving federal or regional supplements to insurance or social pensions to bring their size up to the pensioner’s subsistence minimum Источник: составлено авторами по данным Росстата.— URL: mediabank/ (дата обращения: 26.05.2023).

и региональных доплат (рис. 7). С 2015 по 2023 гг. численность пенсионеров, получа‑ ющих доплаты, увеличилась на 963,6 тыс. человек. При этом увеличилось число пен‑ сионеров, получающих региональную соци‑ альную доплату.

Таким образом, для предотвращения рисков роста бедности среди лиц старшего поколения необходимо решить несколько неотложных задач. Во‑первых, необходимо изменить методологию индексации страхо‑ вых пенсий. В данном направлении требует‑ ся принять прозрачные правила индексации ИПК. Например, осуществлять индексацию ИПК в соответствии со средней заработной платой, что остановит снижение коэффици‑ ента замещения и роста относительной бед‑ ности. Во‑вторых, необходимо рассмотреть вопрос о введении системы промежуточной индексации пенсий в рамках финансового (календарного) года. Это позволит частич‑ но решить проблему снижения реальной по‑ купательной способности пенсий в резуль‑ тате роста цен. Периодичность внутриго‑ довой индексации пенсий должна зависеть от темпов роста индекса потребительских цен. Например, при превышении порого‑ вого значения в 4% за квартал или при пре‑ вышении порогового значения 6% за полу‑ годие. В‑третьих, целесообразно вернуть‑ ся к вопросу о методологии расчёта ПМ для лиц пенсионного возраста. Здесь необходи‑ мо рассмотреть целесообразность увеличе‑ ния доли расходов на лекарства, обязатель‑ ные платежи и сборы (которые распростра‑ няются и на пенсионеров), расходы на реа‑ билитационные процедуры.

На материальное положение лиц пенси‑ онного возраста оказывает влияние не толь‑ ко состояние пенсионной системы и разме‑ ры страховой или социальной пенсии, но и условия продолжения трудовой деятель‑ ности. Ниже рассмотрим тенденции в опла‑ те труда лиц старшего поколения, которые могут демпфировать низкий размер начис‑ ленных пенсий.

Анализ уровня оплаты труда лиц, осуще‑ ствляющих трудовую деятельность после достижения пенсионного возраста, по трём возрастным группа (55–59 лет; 60–64 года;

65 лет и старше) свидетельствует о том, что в период 2015–2021 гг. уровень соотношения средней заработной платы во всех возраст‑ ных группах и рассматриваемой возрастной группы снижался. Возрастная дискримина‑ ция оказывала отрицательное влияние на уровень доходов от трудовой деятельности и на материальное положение старших воз‑ растных групп. Так, для возрастной группы 55–59 лет соотношение заработной платы со средней заработной платой по экономи‑ ке для мужчин в 2022 г. составляло 95,5%, для женщин — 75,5%. При этом необходимо иметь ввиду, что в данный период мужчины ещё находились в трудоспособном возрасте, а женщины из него выбывали 5.

Кроме того, мы видим очень серьёзный гендерный разрыв между мужчинами и жен‑ щинами. Женщины в большей степени под‑ вергались «зарплатной дискриминации», их заработная плата после 55 лет умень‑ шалась на 25%. Таким образом, у женщин в пенсионном возрасте выше риск впасть в бедность, поскольку и начисленные пен‑ сии у них, как правило, меньше и при сохра‑ нении занятости после выхода на пенсию, у них ниже шансы на сохранение прежних условий по уровню заработной платы. Для возрастной группы 60–64 года уровень дис‑ криминации по оплате труда был ещё выше. Так, в 2022 г. соотношение заработной платы возрастной категории 60–64 года со средней заработной платой по экономике составляло 87,1% для мужчин и 71,9% для женщин. Про‑ слеживается также постепенное сокращение уровня соотношения оплаты труда катего‑ рии 65 лет и старше с 2015 по 2022 годы. При этом для мужчин это соотношение составля‑ ло 89% (что оказалось выше значений воз‑ растной группы 60–64 года), а для женщин данный показатель был на уровне 70,2%.

Несмотря на рост дефицита кадров в Рос‑ сии из‑за демографических факторов, с 2021 г. мы наблюдаем снижение уровня уча‑ стия в рабочей силе лиц старше трудоспособ‑ ного возраста. Это в основном связано с тем, что изменение пенсионного возраста в сто‑ рону его повышения сократило (и эта тен‑ денция будет развиваться вплоть до 2028 г.) Известно, что на продолжительность продолжительность трудового стажа гра‑ работы после выхода на пенсию оказы‑ ждан, которые осуществляют трудовую дея‑ вает огромное влияние состояние здоро‑ тельность уже после выхода на пенсию. вья лиц старшего поколения. Эта ситуация

Таблица 2

Ожидаемая продолжительность здоровой жизни в России, лет

Table 2

Healthy life expectancy in Russia, ears

|

Год |

Ожидаемая продолжительность здоровой жизни при рождении |

Ожидаемая продолжительность здоровой жизни в возрасте 60 лет |

||||

|

В целом |

Мужчины |

Женщины |

В целом |

Мужчины |

Женщины |

|

|

2019 |

64,2 |

60,7 |

67,5 |

15,03 |

12,77 |

16,66 |

|

2015 |

62,7 |

58,8 |

66,5 |

14,44 |

12,11 |

16,11 |

|

2010 |

60,5 |

56,2 |

64,9 |

13,37 |

10,98 |

15,15 |

|

2000 |

57,3 |

52,4 |

62,8 |

12,26 |

9,92 |

14,03 |

Источник: составлено авторами по данным ВОЗ.— URL: indicators/indicator‑details/GHO/gho‑ghe‑hale‑healthy‑life‑expectancy‑at‑birth (дата обращения: 26.05.2023).

характеризуется показателем ожидаемой продолжительности здоровой жизни. По данным Всемирной организации здраво‑ охранения (ВОЗ) это показатель для Рос‑ сии был не очень высоким (табл. 2). Так, для мужчин в возрасте 60 лет данный по‑ казатель в 2019 г. (до пандемии) состав‑ лял 12,77 лет, а для женщин в возрасте 60 лет — 16,66 лет.

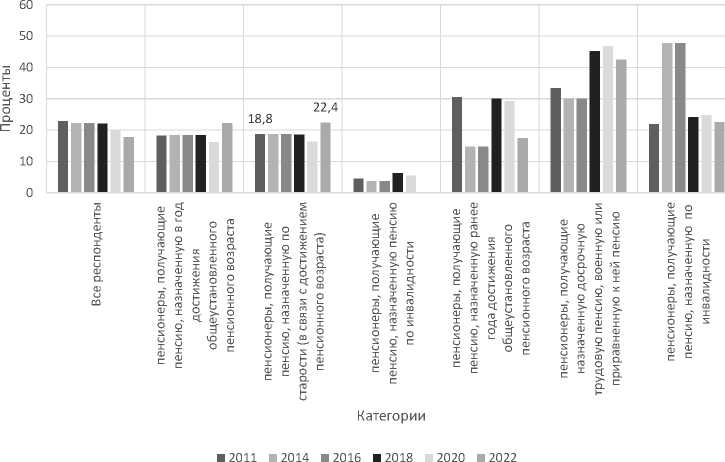

При анализе возможности продолже‑ ния трудовой деятельности необходи‑ мо также обратить внимание на данные опросов Росстата различных категорий пенсионеров (рис. 8). В целом по всем ка‑ тегориям происходило последовательное снижение процента, заявивших о продол‑ жении работы после достижения пенсион‑ ного возраста. Однако в 2022 г. по сравне‑ нию с 2011 г. несколько выросла доля гра‑ ждан, продолжавших трудовую деятель‑ ность и получающих пенсию по старо‑ сти — с 18,8% до 22,4%. Отчасти это свиде‑ тельствует о необходимости работать для того, чтобы компенсировать резкий рост стоимости жизни из‑за высокой инфля‑ ции в 2022 году. Тем не менее, общая ци‑ фра говорит о том, что только чуть больше пятой части пенсионеров по старости ис‑ пользуют данную опцию и могут улучшить своё материальное положение. Ситуация выглядит лучше для пенсионеров, кото‑ рые выходят на пенсию ранее общеуста‑ новленных сроков.

Занятость лиц старших возрастов, ко‑ торая обеспечивает компенсацию низкого уровня пенсий, в значительной степени за‑ висит от структуры экономики и её потреб‑ ности в рабочей силе. Традиционно счи‑ тается, что более выгодное положение на рынке труда имеют граждане 60+, облада‑ ющие высоким уровнем образования, по‑ скольку их деятельность не связана с тя‑ жёлым физическим трудом. В России этот вопрос освещался, например, в работах В. Г. Доброхлеб, А. Л. Лукьяновой, Н. Т. Виш‑ невской, С. А. Баркова, А. В. Маркеевой, И. В. Колодезниковой [12–15]. Как свиде‑ тельствуют результаты этих исследований, в основном спрос на таких работников со‑ средоточен в бюджетных отраслях, ЖКХ и торговле.

Рис. 8. Динамика занятости пенсионеров в период 2011–2022 гг. (в % от числа опрошенных)

Fig. 8. Dynamics of employment of pensioners in 2011–2022 (in % of the number of respondents) Источник: Составлено по данным Росстата.— URL: 2011– (дата обращения: 24.05.2023).

Выводы

В российском законодательстве отсут‑ ствует целостная система индексации раз‑ личных видов пенсий. Остаётся неурегу‑ лированным вопрос нормативного оформ‑ ления порядка индексации размера инди‑ видуального пенсионного коэффициен‑ та (ИПК), являющегося основой для расчё‑ та страхового размера пенсий по старости. Это приводит к тому, что динамика разме‑ ра пенсий по старости отстаёт от динамики роста зарплат, что в свою очередь приводит к постепенному снижению коэффициен‑ та замещения утраченного заработка и он опускается ниже стандарта, установленного МОТ (40%). Страховые пенсии по старости теряют связь с заработной платой и эволю‑ ционируют в сторону социальных пенсий.

Сохранение существующей системы ин‑ дексации пенсионного обеспечения для гра‑ ждан, получающих страховую и социальную пенсию по старости, будет стимулировать постепенное снижение уровня дифферен‑ циации размеров пенсий, как среди получа‑ телей страховой пенсии, так и между полу‑ чателями страховой и социальной. Это будет способствовать росту рисков бедности, осо‑ бенно относительной. Для предотвращения этого необходимо принять методику индек‑ сации двух видов пенсии, которая бы учиты‑ вала: 1) сохранение пропорций между сред‑ ней заработной платой и страховой пенси‑ ей; 2) имела бы опции по квартальной, полу‑ годовой индексации в зависимости от уров‑ ня роста индекса потребительских цен для предотвращения падения доходов пенсио‑ неров ниже реального прожиточного уровня.

Кроме того, необходимо пересмотреть методологию расчёта ПМ для нетрудоспо‑ собных граждан старших возрастов и при‑ менять при расчёте стоимости потребитель‑ ской корзины нормы расходов на лекарства на основе анализа данных потребления до‑ мохозяйств, а также более чётко учитывать реальные налоговые платежи и сборы.

Список литературы Динамика доходов пенсионеров: анализ, проблемы и пути решения

- Сафонов, А. Л. Индексация пенсионных выплат: поиски баланса между инфляцией и изменением заработной платы в экономике. / А. Л. Сафонов, К. В. Угодников // Финансы: теория и практика. — 2022. — Т. 26. — № 1. — С. 156–168. DOI: 10.26794/2587–5671–2022–26–1–156–168; EDN: ZLVPGK

- Дорофеев, М. Л. Направления совершенствования механизма индексации пенсий в условиях трансформации российской экономики / М. Л. Дорофеев //Вестник университета. — 2022. — № 9. — С. 110–119. EDN: GDCGOJ

- Сафонов, А. Л. Формирование пенсионных прав граждан РФ в системе обязательного пенсионного страхования / А. Л. Сафонов, М. А. Анюшина, О. А. Дубровская // Социально-трудовые исследования. — 2021. — № 1(42). — С. 54–63. DOI: 10.34022/2658–3712–2021–42–1–54–63; EDN: BIFMGQ

- Воронин, Ю. В. Понятие «социальный риск» в рамках двух базовых моделей социальной защиты: две (с половиной) социокультурные традиции, два экономических дискурса / Ю. В. Воронин, А. В. Столяров // Социальное и пенсионное право — 2022. — № 3. — С. 8–18. EDN: ZSTWSF

- Гринберг, Р. С. Повышение пенсионного возраста в России, или как бюджетная мифология усугубляет социальное неблагополучие страны / Р. С. Гринберг, А. Л. Сафонов // Журнал Новой экономической ассоциации. — 2019. — № 2(42). — С. 167–176. DOI: 10.31737/2221–2264–2019–42–2–8; EDN: ZYCHBR

- Motegi, H. Retirement and health investment behaviors: An international comparison / H. Motegi, Y. Nishimura, М. Oikawa // Journal of the Economics of Ageing. — 2020. — No. 17. — Р. 100239. DOI: 10.1016/j.jeoa.2020.100239

- Yeh, M. — J. Long-term care system in Taiwan: The 2017 major reform and its challenges / M. — J. Yeh // Ageing & Society. — 2020. — No. 40(6). — P. 1334–1351. DOI: 10.1017/S0144686X18001745

- Сафонов, А. Л. Факторы финансовой несбалансированности обязательной системы пенсионного страхования: анализ российской практики / А. Л. Сафонов, Ю. В Долженкова // Финансы: теория и практика. — 2020. — Т. 24. — № 6. — С. 108–122. DOI: 10.26794/2587–5671–2020–24–6–108–122; EDN: RCHPFH

- Васильева, Ю. В. Участие самозанятых в пенсионных правоотношениях: проблемы и перспективы / Ю. В. Васильева, С. В. Шуралёва // Социальное и пенсионное право. — 2022. — № 3. — С. 19–24. EDN: XAQJNS

- Даниелян, В. А. Приключения пенсионной реформы в России: где ошибки? / В. А. Даниелян, В. М. Полтерович // Журнал Новой экономической ассоциации. — 2019. — № 2(42). — С. 186–194. DOI: 10.31737/2221–2264–2019–42–2–10; EDN: RAVMEA

- Васильева, Ю. В. Влияние демографических факторов и изменений в структуре занятости населения на российскую систему социального страхования / Ю. В. Васильева // Ex jure. — 2019. — № 4. — С. 105–115. EDN: QOQWFG

- Доброхлеб В. Г. Занятость пожилых людей в России: причины и последствия / В. Г. Доброхлеб // Миграция и социально-экономическое развитие. 2017. — Т. 2. — № 2. — С. 79–90. DOI: 10.18334/migration.2.2.38479; EDN: ZUPSTJ

- Лукьянова, А. Л. Отраслевая и профессиональная структура занятости российских работников предпенсионного и пенсионного возраста: препринт WP3/2019/04 / А. Л. Лукьянова, Р. И. Капелюшников; НИУ «Высшая школа экономики». — Москва : Изд. дом Высшей школы экономики, 2019. — 39 с.

- Вишневская, Н. Т. Работники старших возрастов на рынке труда в странах ОЭСР / Н. Т. Вишневская // Экономический журнал ВШЭ. — 2017. — Т. 21. — № 4. — С. 680–701. EDN: YLBIXT

- Барков, С. А. Трудоустройство людей в пожилом возрасте: социальные императивы и ограничения в современной России / С. А. Барков, А. В. Маркеева, И. В. Колодезникова // Вестник РУДН. Серия: Социология. — 2022. — Т. 22. — № 1. — С. 97–112. DOI: 10.22363/2313–2272–2022–22–1–97–112; EDN: GFOXAN