Диверсификация экспорта лесного комплекса Архангельской области

Автор: Мураев И.Г., Сушко О.П.

Журнал: Арктика и Север @arcticandnorth

Рубрика: Социально-экономическое развитие

Статья в выпуске: 58, 2025 года.

Бесплатный доступ

Снижение объёмов экспорта лесной продукции из Архангельской области представляет собой существенную проблему для экономики региона. Данное исследование ставит своей целью проведение всестороннего анализа сложившейся ситуации и выявление перспектив развития экспорта лесопродукции в регионе. Экспортный объём лесной продукции из Архангельской области в 2023 г. существенно сократился по сравнению с показателями 2021 г. В условиях санкционного давления российским лесным предприятиям приходится искать альтернативные рынки сбыта. Несмотря на предпринимаемые шаги по диверсификации экспорта, компании сталкиваются с трудностями в установлении деловых связей с зарубежными партнёрами из-за опасений вторичных санкций. Это приводит к сокращению объёмов поставок и, как следствие, уменьшению доходов от экспортной деятельности. Кроме того, внутренний рынок также испытывает негативное влияние в связи с уменьшением экспорта. Снижение внешнего спроса на древесину создаёт избыток предложения на отечественном рынке, что влечёт за собой падение цен. Такие изменения оказывают отрицательное воздействие на финансовое благополучие предприятий Архангельской области, экономика которой зависит от лесного комплекса. В 2021 г. Архангельская область экспортировала древесину в Европу, Азию, Африку, Северную и Южную Америку и даже в страны Океании. После санкционных ограничений страновая структура экспорта лесопродукции кардинально изменилась. Основным импортёром древесины из Архангельской области стал Китай. В ходе исследования выделены ключевые направления по диверсификации экспорта и разработаны эффективные меры по их реализации. Диверсификация производств и освоение новых рынков позволит Архангельскому лесному комплексу преодолеть негативные последствия экспортной специализации и удерживать лидирующие позиции в российском лесном секторе.

Лесной комплекс архангельской области, экспорт лесопродукции, структура экспорта, экспортная зависимость, диверсификация экспорта, новые рынки сбыта

Короткий адрес: https://sciup.org/148330962

IDR: 148330962 | УДК: [338.45:630](470.11)(045) | DOI: 10.37482/issn2221-2698.2025.58.47

Export diversification of the Arkhangelsk Oblast’s forestry complex

The decrease in the volume of exports of forest products from the Arkhangelsk Oblast is a significant problem for the region’s economy. This study aims to conduct a comprehensive analysis of the current situation and identify the prospects for development of forest products exports in the region. The export volume of forest products from the Arkhangelsk Oblast in 2023 significantly decreased compared to 2021. In the conditions of sanctions pressure, Russian forestry enterprises have to look for alternative markets. Despite the steps being taken to diversify exports, companies face difficulties in establishing business ties with foreign partners due to fears of secondary sanctions. This leads to a reduction in supply volumes and, as a result, a decrease in income from export activities. In addition, the domestic market is experiencing a negative impact due to a decrease in exports. Reduced external demand for wood creates an oversupply in the domestic market, which leads to a drop in prices. Such changes have a destructive impact on the financial well-being of enterprises in the Arkhangelsk Oblast, the economy of which depends on the forestry sector. In 2021, the Arkhangelsk Oblast exported timber to Asia, Europe, Africa, North and South America and even to the countries of Oceania. After the sanctions restrictions, the country structure of timber exports has changed dramatically. China became the main importer of timber from the Arkhangelsk Oblast. In the course of the study, the key directions of export diversification were identified and effective measures for their implementation were developed. Diversification of production and development of new markets will allow the Arkhangelsk forestry complex to overcome the negative consequences of export specialization and keep the leading positions in the Russian forestry sector.

Текст научной статьи Диверсификация экспорта лесного комплекса Архангельской области

DOI:

Лесной комплекс Архангельской области является стержнем регионального бюджета.

Лесная продукция занимает 40% от общего промышленного производства Поморья. Однако лесная экономика Архангельской области долгое время была связана с экспортом продукции на европейские рынки. Архангельская область славится своими обширными лесными массивами, которые обеспечивают сырьём не только местные предприятия, но и экспортные рынки. Продукция лесопереработки, такая как пиломатериалы, фанера, целлюлозы, картон пользуется высоким спросом за рубежом. Но санкции, наложенные на российскую экономику, оказали значительное влияние на весь лесной комплекс страны, и в особенности на лесообеспеченные регионы. В условиях ограничений экспортного потенциала и доступа к зарубежным рынкам, лесной комплекс Архангельской области сталкивался в последние два года и сталкивается до сих пор с рядом серьёзных вызовов. Экспортный потенциал Архангельской области обусловлен её выгодным географическим положением, богатством природных ресурсов и развивающейся инфраструктурой. Экспортная ориентированность и высокая экспортная специализация по некоторым видам лесопродукции архангельского комплекса отрицательно сказались на результатах 2022–2023 гг.

Стратегическим направлением сохранения лесного сектора Архангельской области стала диверсификация экспорта. Это процесс, который включает поиск новых рыночных сегментов внутри страны и на международном рынке, расширение ассортимента экспортируемой лесопродукции в направлении её более глубокой переработки, что позволяет уменьшить экспортную зависимость и обеспечить устойчивое развитие лесного комплекса Архангельского региона. В условиях постоянно меняющегося и усложняющегося глобального рынка, усиления конкуренции на мировом и внутреннем рынках, где ценовые колебания и из-

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Мураев И.Г., Сушко О.П. Диверсификация экспорта лесного комплекса … менение потребительских предпочтений могут существенно повлиять на экономику, диверсификация экспорта лесопродукции Архангельского региона становится критически важной. Однако экспортная диверсификация требует значительных усилий, включая инвестиции в инновации, развитие инфраструктуры. Государственная поддержка, хорошо продуманная налоговая политика и программы по содействию экспорту определяют диверсификационные процессы. Важно также учитывать повышение логистических затрат, появление рыночных рисков, которые могут быть связаны с отличными стандартами на продукцию, потребительскими различиями, экологическим ограничениями, правовыми барьерами, и др.

Объект и методы исследования

Объектом исследования является экспорт лесопродукции Архангельской области в условиях санкционного давления и ограниченности ряда сегментов мирового рынка. Целью работы является оценка современного состояния лесного экспорта, выявление возможностей диверсификации и ключевых направлений для снижения экспортной зависимости региона.

В рамках настоящего исследования проведён анализ имеющихся аналитических материалов, отчётов специализированных организаций и научной литературы. Анализ полученных в ходе исследования данных в контексте ранее проведённых исследований и существующих теоретических концепций позволил уточнить интерпретацию результатов и определить главные факторы, стимулирующие рост реализации экспортного потенциала лесного сектора Архангельской области. Методологический фундамент исследования был построен на интеграции качественных и количественных подходов. К числу качественных методов отнесены: наблюдение, проведение интервью и привлечение экспертных оценок специалистов предприятий лесной промышленности. Среди количественных методов применялись методы статистического анализа данных таможенных баз данных, отчётные данные по экспорт и импорту Российской Федерации по товарам. Для анализа гетерогенных данных использовался комплекс методов, включающий в себя анализ и синтез, сравнительный анализ, а также эмпирическое исследование.

Обзор научных исследований

Автором В.Д. Терентьевой [1] в научной публикации в 2022 г. представлен анализ внешнеторговых операций, касающихся продукции лесной промышленности, в том числе пиломатериалов, пеллет, целлюлозы и санитарно-гигиенической бумаги. Целью анализа являлось определение потенциальных потерь для экспортёров лесозаготовительной продукции в условиях действующих экономических санкций. Кроме того, были изучены возможности диверсификации рынков сбыта за счёт переориентации продаж на внутренний рынок и страны, с которыми Россия продолжает развивать активное экономическое сотрудничество. Анализ экспорта лесоматериалов показал, что доля Китая в общей структуре экспорта продукции ЛПК весьма существенна. На основании полученных данных был сделан вывод о том, что динамика цен на лесную продукцию на внутреннем рынке может развиваться по двум основным сценариям. Учёные А.И. Бирюкова и Д.В. Дзизинская [2] в 2023 г. провели анализ состояния и перспектив развития деревообрабатывающей промышленности Иркутской области. Авторы исследуют вопросы экономической эффективности и экспортного потенциала продукции деревообработки, выявляя ключевые факторы, определяющие развитие отрасли в регионе. Особое внимание уделяется структурным изменениям в экспорте лесопромышленной продукции. Для оценки валютной эффективности экспорта используется многофакторная индексная модель, а также анализ относительных величин структуры экспорта. Н.М. Шум [3] представил оценку эффективности экспорта лесного комплекса. Автор анализирует существующие методики, разработанные различными исследователями, которые опираются на качественные и количественные критерии, а также факторный анализ с учётом специфики отрасли. Автор выявляет как достоинства, так и недостатки каждой модели и обосновывает необходимость внесения авторских корректировок. В качестве примера применения рассмотренных моделей оценивается экспортный потенциал Хабаровского края. В данной работе на основе моделей, предложенных К. Пирсоном и Ч. Спирменом, была представлена новая модель оценки экспортного потенциала лесопромышленного комплекса. П. Кондрашов [4] рассмотрел два основных аспекта повышения эффективности использования экспортного потенциала российской лесопромышленной отрасли. Во-первых, необходимо диверсифицировать структуру экспорта за счёт увеличения поставок продукции с высокой долей добавленной стоимости. Во-вторых, следует оптимизировать распределение экспортных потоков по различным географическим направлениям. Данное направление также можно интерпретировать как структурную диверсификацию. О.О. Резанова [5] анализирует роль лесопромышленного комплекса в реализации экспортной стратегии Российской Федерации. В настоящий момент российский ЛПК направляет усилия на развитие производства продукции с высокой добавленной стоимостью. Этому способствует ряд факторов, среди которых: значительные запасы сырья, производство разнообразной экспортируемой продукции и наличие современных производственных технологий. Несмотря на это, отрасль сталкивается с рядом проблем, сдерживающих её развитие: технологическая отсталость, недостаточная диверсификация и слабое государственное стимулирование. Для обеспечения эффективного развития ЛПК необходимо комплексное государственная поддержка на всех этапах производственного цикла, улучшение логистической доступности и создание благоприятной инфраструктурной среды. К.А. Фёдоров [6] в ходе проведенного анализа выявил возможности экспорта для российских компаний, работающих в сфере лесного комплекса. Несмотря на обширные лесные ресурсы, которые имеются в распоряжении Российской Федерации, их экономический потенциал пока что недостаточно реализован. В целях преодоления существующей проблемы Правительством Российской Федерации была разработана и принята Стратегия развития лесопромышленного комплекса до 2030 года. Данная стратегия устанавливает целевые показатели по замещению импортной продукции отечественными аналогами и расширению экспорта древесины и изделий её переработки. Исследование И.В. Гончарук [7] посвящено анализу влияния государственных регуляторных мер на показатели российского экспорта древесной продукции в период с 2006 по 2016 гг. Учёный оценивает эффективность проводимой тарифной политики. Л.И. Ипатко [8] рассмотрела актуальное состояние и пути дальнейшего развития экспорта продукции лесного комплекса России. Автор представила специфику и трудности, связанные с экспортом древесины и изделий из неё в различные исторические эпохи, определила ключевые факторы, влияющие на современную ситуацию в сфере экспорта лесопродукции, указала перспективные направления её развития в условиях сложной политико-экономической обстановки и пришла к выводу о необходимости повышения эффективности экспорта древесных продуктов. Л.В. Шубцова [9] провела оценку роли лесного комплекса в социально-экономическом прогрессе Российской Федерации. Автор проанализировала текущую ситуацию в лесной промышленности в контексте обострения международной ситуации и выделила направления развития лесного сектора, рассматриваемого как один из приоритетных в экономике страны. О.Е. Носкова [10] показала, что в начале 2022 г. российские производители лесного комплекса столкнулись с рядом серьёзных вызовов. Ограничения на экспорт продукции в европейские и американские страны, а также нарушения логистических цепочек морского, автомобильного и железнодорожного транспорта привели к существенному сокращению рынков сбыта. Попытки переориентироваться на внутренний рынок оказались неэффективными ввиду слабого спроса со стороны основных потребителей. Это привело к падению цен на продукцию лесопромышленного комплекса и образованию излишков на рынке. Низкая ценовая конъюнктура заставляет производителей работать с минимальной прибылью, а в ряде случаев прекращать заготовку древесины. Такая ситуация может спровоцировать дефицит сырья на рынке. О.Э. Кошелева и А.С. Пустовалова [11] исследуют методы государственного и таможенного регулирования экспорта лесоматериалов из Российской Федерации, а также прогнозируют последствия от предполагаемого запрета на вывоз необработанной древесины. Полученные в ходе исследования выводы позволяют разработать рекомендации по совершенствованию и повышению эффективности государственного и таможенного контроля за экспортом лесоматериалов, что, в свою очередь, будет способствовать укреплению экономической безопасности Российской Федерации. И. Сунь и Е.Ю. Бармина [12] считают, в настоящее время Россия и Китай являются значимыми экономическими партнёрами, демонстрирующими устойчивый рост объёмов товарооборота. Авторы проводят анализ основных факторов, обуславливающих взаимовыгодное сотрудничество между двумя странами, а также рассматривают существующие проблемы на рынке лесопромышленного комплекса.

Учёные В.Н. Мякшин, В.Н. Петров, Т.Н. Песьякова [13] рассматривают проблемы внешнеэкономической деятельности регионального лесного комплекса. Г.И. Бурдакова, А.С. Бянкин и А.С. Мешков [14] исследовали спрос и предложение на лесную продукцию в условиях внешних санкционных давлений. А.П. Геврасева [15] представила методические основы анализа экспортного потенциала региона. В.О. Мосейко, Ю.М. Азмина [16] провели многофакторную оценку экспортного потенциала лесопромышленных малых средних предприятий региона. Интересным изысканием является работа С.И. Ультан, Н.Ю. Роговской [17], которые определили методологические основы исследования экспортного потенциала цветной металлургии. В работе А.М. Разгона [18] представлена внешнеэкономическая деятельность лесного комплекса Хабаровского края. Учёные Е.Б. Назаренко и О.В. Гамсахурдия [19] также исследовали экспортный потенциал лесопромышленного комплекса России.

Результаты исследования

На фоне санкций российские лесопромышленные компании столкнулись с необходимостью искать новые рынки сбыта. Однако, несмотря на усилия по диверсификации экспорта, предприятия испытывают трудности в установлении связей с зарубежными покупателями, так как многие из них опасаются попасть под вторичные санкции. Это приводит к снижению объёмов поставок и, как следствие, снижению доходов от торговли. Кроме того, внутренний рынок также ощущает давление из-за падения экспортных объёмов. Снижение спроса на древесину извне создаёт избыток предложений внутри страны, что в свою очередь приводит к падению цен. Эти изменения негативно сказываются на финансовом состоянии компаний, работающих в лесной отрасли, и угрожают рабочим местам в регионах, которые зависят от лесной промышленности.

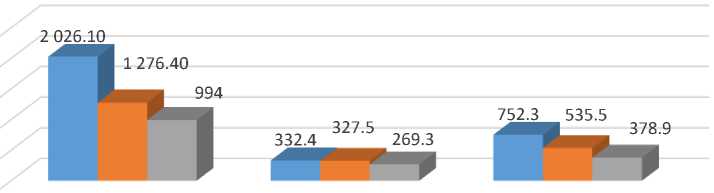

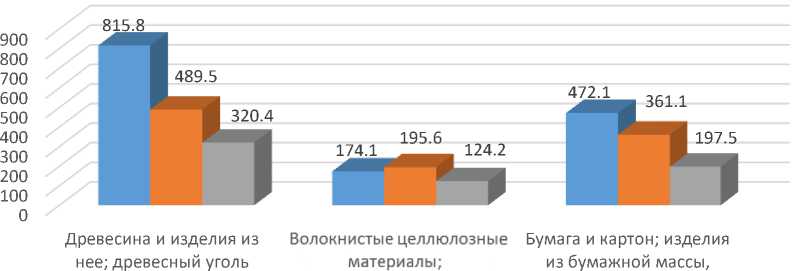

Экспортный объём лесной продукции из Архангельской области в 2023 г. существенно сократился по сравнению с показателями 2021 г. Зафиксировано снижение весового объёма экспорта на 50%, что составляет 1 032 тыс. т за двулетний период (рис. 1). Стоимостный объём экспорта Архангельской области в 2023 г. снизился более значительно — на 60% или на 495 млн долл. (рис. 2).

Древесина и изделия из Волокнистых целлюлозных Бумага и картон; изделия нее; древесный уголь материалов; из бумажной массы, регенерируемые бумага бумаги или картона или картон((макулатураки отходы)

2 500

2 000

1 500

1 000 500 0

-

■ 2021 ■ 2022 ■ 2023

Рис. 1. Экспорт лесопродукции Архангельской области за 2021–2023 гг., тыс. т. 1

регенерируемые бумага бумаги или картона или картон (макулатура и отходы)

■ 2021 ■ 2022 ■ 2023

Рис. 2. Экспорт лесопродукции Архангельской области за 2012–2023 гг., млн долл. 2

Структурный анализ экспорта товарных групп лесопродукции показывает значительное преобладание поставок на мировой рынок древесины и изделий из неё. В 2021 г. на экспорт из Архангельской области было направлено 65% необработанной и обработанной древесины, пиломатериалов, фанеры, ДСП и ДВП по весу. В 2023 г. этот показатель составил 60%. Несмотря на значительный объём, стоимостная доля данной группы лесопродукции в общем экспорте региона оставалась относительно низкой, достигая 56% в 2021 г. и 51% в 2023 г. Это объясняется сравнительно невысокой ценой реализуемой продукции. На экспорт целлюлозных материалов (группа 47) в 2021 г. приходилось около 11%, а в 2023 г. доля возросла до 16%. Доля экспорта бумаги и картона за последние три года изменилась незначительно (по тоннажу): 2021 г. — 24%, 2023 г. — 23%.

Таблица 1

Структурный анализ экспорта товарных групп лесопродукции Архангельской области

|

Код ТН ВЭД ЕАЭС |

Наименование товара |

2021 г. |

2022 г. |

2023 г. |

|||

|

н СП |

ё § < 5^3 м ° |

1 СП |

ё § < 5^3 м ° |

н СП |

ё § < 5^3 м ° |

||

|

44 |

Древесина и изделия из неё; древесный уголь |

65,1 |

55,8 |

59,7 |

46,8 |

60,5 |

49,9 |

|

47 |

Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы) |

10,7 |

11,9 |

15,3 |

18,7 |

16,4 |

19,3 |

|

48 |

Бумага и картон; изделия из бумажной массы, бумаги или картона |

24,2 |

32,3 |

25,0 |

34,5 |

23,1 |

30,8 |

Такое значительное снижение экспорта в 2022 г. и 2023 г. связано с санкционным ограничением поставок лесопродукции на мировой рынок. Поскольку традиционные марш- руты поставки стали недоступными, лесопромышленники начали искать альтернативные пути, что привело к диверсификации логистических маршрутов. В результате уменьшилась зависимость от определённых географических регионов, что в конечном счёте должно обеспечить стабильность лесного бизнеса.

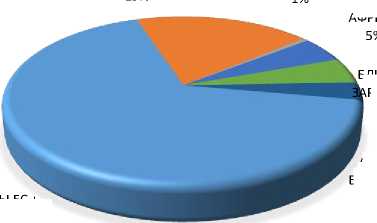

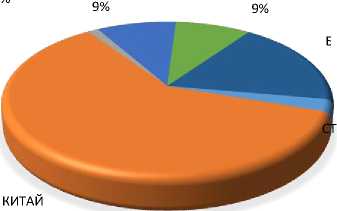

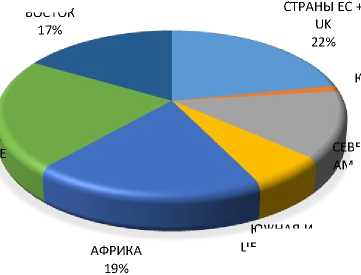

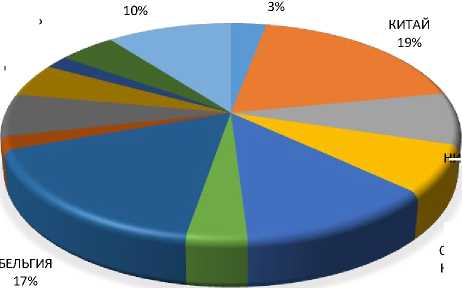

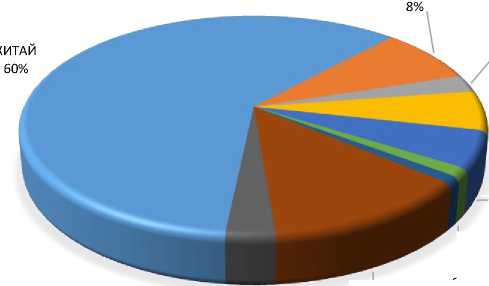

В 2021 г. Архангельская область экспортировала древесину в Европу, Азию, Африку, Северную и Южную Америку и даже в страны Океании (рис. 3). Основная часть древесины в 2021 г. продавалась в страны Европы (67%). Пятая часть архангельской древесины продава- лась в Китай. После санкционных ограничений страновая структура экспорта древесины кардинально изменилась. Основным импортёром древесины из Архангельской области стал

Китай, который нарастил объёмы закупок в четыре раза по сравнению с 2021 г. На Китай в настоящее время приходится более 60% общего объёма экспорта древесины региона. Значительно выросли объёмы экспорта в другие страны Азии и Ближнего Востока, в страны

Ближнего Зарубежья.

СЕВЕРНАЯ АМЕРИКА

СТРАНЫ ЕС + UK 67%

КИТАЙ 19%

СЕВЕРНАЯ АМЕРИКА 1%

БЛИЖНЕЕ

РУБЕЖЬЕ 5%

АЗИЯ И БЛИЖНИЙ ВОСТОК 3%

АФРИКА

АФРИКА

БЛИЖНЕЕ

ЗАРУБЕЖЬЕ

АЗИЯ И БЛИЖНИЙ ВОСТОК 18%

РАНЫ ЕС

+ UK

3%

60%

Рис. 3. Континентальная структура экспорта древесины (код 44) Архангельской области 3.

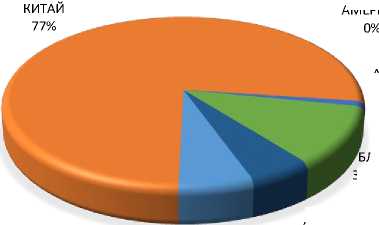

Российский рынок целлюлозы характеризуется высокой зависимостью от внешних поставок. В период с 2021 г. по 2023 г. доля экспорта в общем объёме российского производства целлюлозы составляла от 35% до 40%. Основным импортёром российской целлюлозы является Китай, который в 2023 г. приобрел почти 90% всего объёма экспорта. Экспорт целлюлозы Архангельской области до 2022 г. распределился равномерно между странами континента. Основными потребителями архангельской целлюлозы оказались не только страны с высокоразвитыми экономиками, страны Ближнего Зарубежья, но и развивающиеся страны Африки и Азии. Третья часть целлюлозы Архангельской области поставлялась в Европу и Северную Америку. В Китай до 2022 г. поставки целлюлозы были незначительными — всего 1% от общего экспорта (рис. 4). После 2022 г. наблюдается значительная переориента- ция экспорта целлюлозы. В частности, объёмы поставок в Китайскую Народную Республику выросли более чем в 50 раз за прошедшие два года.

АЗИЯ И БЛИЖНИЙ ВОСТОК

БЛИЖНЕ ЗАРУБЕЖЬ 22%

ВЕРНАЯ

МЕРИКА 13%

КИТАЙ 1%

ЮЖНАЯ И ЦЕНТРАЛЬНА Я АМЕРИКА 6%

Рис. 4. Континентальная структура экспорта целлюлозы (код 47) Архангельской области 4.

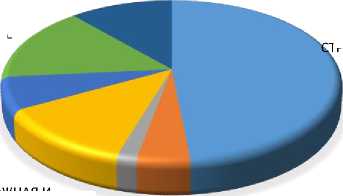

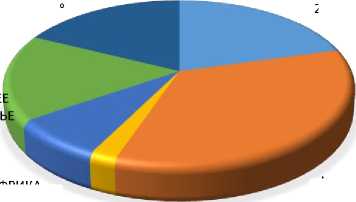

Введение внешних ограничений в 2022 г. привело к существенным изменениям в логистических цепочках и географии экспорта бумажной продукции. В досанкционный период Европа являлась основным рынком сбыта для половины всего экспорта бумаги и картона. В 2021 г. Архангельская область направила 49% своей экспортной продукции в Европу, 15% — в Азию, 7% — в Африку и 12% — в Южную и Центральную Америку (рис. 5). Сегодня среди европейских импортёров бумаги и картона осталась Турция, которая закрепила за собой позицию значительного логистического центра, обеспечивающего осуществление внешнеторговых операций между Россией и странами Европы. На долю Турции приходится 21% экспорта архангельской бумаги и картона. Аналогичные торговые потоки реализуются также посредством Объединённых Арабских Эмиратов и юрисдикций третьих стран. Выросли поставки экспорта бумаги и картона из Архангельской области и другие страны Азии и Ближнего Востока. Значительная часть экспорта бумаги и картона в настоящее время поставляется в Китай (34%).

СЕВЕРНАЯ АМЕРИКА

АФРИКА 1%

ЛИЖНЕЕ ЗАРУБЕЖЬЕ 11%

АЗИЯ И БЛИЖНИЙ ВОСТОК 5%

СТРАНЫ ЕС +

UK

6%

-

4 Источник: составлено по данным: Экспорт и импорт Российской Федерации по товарам. URL: https://customs.gov.ru/statistic . (дата обращения: 11.08.2024).

АЗИЯ И БЛИЖНИЙ ВОСТОК 11%

АФРИКА

7%

БЛИЖНЕЕ ЗАРУБЕЖЬЕ 15%

ТРАНЫ ЕС + UK

49%

ЮЖНАЯ И ЦЕНТРАЛЬН АЯ АМЕРИКА 12%

СЕВЕРНАЯ КИТАЙ

АМЕРИКА 4%

2%

АЗИЯ И БЛИЖНИЙ ВОСТОК 18%

СТРАНЫ ЕС + UK 21%

БЛИЖНЕ ЗАРУБЕЖ 17%

КИТАЙ 34%

ЮЖНАЯ И ЦЕНТРАЛЬНА Я АМЕРИКА 2%

АФРИКА

8% СЕВЕРНАЯ

АМЕРИКА

0%

Рис. 5. Континентальная структура экспорта бумаги и картона (код 48) Архангельской области 5.

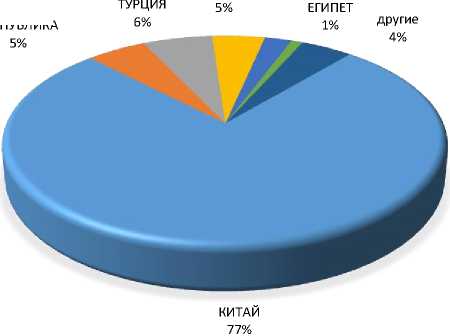

Кроме изменения континентальной структуры экспорта лесопродукции наблюдается не только смена традиционных партнёров, но и сокращение числа стран-партнёров по экс- порту. В результате этого новые рынки требуют адаптации лесопродукции к их специфиче- ским условиям. В два раза сократилось число стран-контрагентов по экспорту лесоматериа- лов необработанных и обработанных, пиломатериалов, фанеры, плит древесностружечных и древесноволокнистых. Если в 2021 г. насчитывалось до 60 стран-экспортёров древесной продукции, то в 2023 г. всего 29. Основным экспортёром древесины и древесной продукции в 2023 г. стал Китай, на который приходилось 60% объёма (рис. 6).

АЗЕРБАЙДЖАН 5%

ГЕРМАНИЯ другие

ИЗРАИЛЬ 2%

ЕГИПЕТ 5%

ДАНИЯ 6% ИРЛАНДИЯ 2%

СОЕДИНЁННОЕ КОРОЛЕВСТВО 7%

НИДЕРЛАНДЫ 8%

ЭСТОНИЯ

4%

ФИНЛЯНДИЯ 12%

Источник: составлено по данным:

Федерации по товарам. URL:

(дата обращения: 11.08.2024).

ЕГИПЕТ

ТУРЦИЯ 3%

ИЗРАИЛЬ 5%

АЗЕРБАЙДЖАН 6% другие 3%

КОРЕЯ, РЕСПУБЛИКА 13%

СОЕДИНЁННЫЕ

ШТАТЫ 1%

Рис. 6. Структура экспорта древесины (код 44) Архангельской области по странам 6.

Аналогичная ситуация наблюдается в поставках архангельской целлюлозы. Экспорт целлюлозы в 2021 г. осуществлялся в 36 стран, а в 2023 г. список стран сократился в два раза.

Основным экспортёром целлюлозы из Архангельской области стал Китай (рис. 7).

ВЕНГРИЯ 3%

БЕЛАРУСЬ

1%

УКРАИНА 13%

УЗБЕКИСТАН 2%

КИТАЙ 2%

ИНДИЯ 2%

ГЕРМАНИЯ 14%

18%

МАЛАЙЗИЯ 5%

КОРЕЯ, РЕСПУБЛИКА 14%

Федерации по товарам. URL:

КАЗАХСТАН

КОРЕЯ, РЕСПУБЛИКА

БЕЛАРУСЬ

2%

Рис. 7. Структура экспорта целлюлозы (код 47) Архангельской области по странам 7.

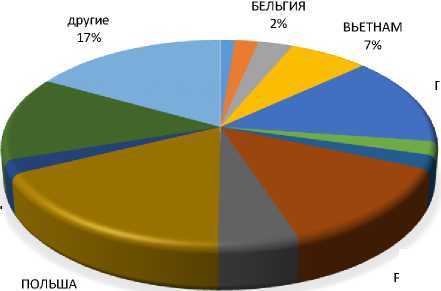

В 2021 г. продукция архангельских предприятий по производству целлюлозы, бумаги и картона экспортировалась в 72 страны мира. В 2023 г. число стран-импортёров сократилось до 30. Возможно, это связано с перенаправлением поставок через логистический центр в Турции, о чём сообщалось ранее. По данным за 2023 г., основным покупателем продукции из Архангельской области стал Китай (рис. 8), доля которого в объёмах импорта ранее не превышала 4%.

БЕЛАРУСЬ БЕЛЬГИЯ

2%

3%

КИТАЙ 4%

ИТАЛИЯ 13%

ЛАТВИЯ 3%

КАЗАХСТАН 1%

РУМЫНИЯ

4%

СОЕДИНЁННОЕ КОРОЛЕВСТВО 4%

ИЗРАИЛЬ

7 Источник: составлено по данным: Экспорт и

импорт Российской Федерации по товарам. URL:

(дата обращения: 11.08.2024).

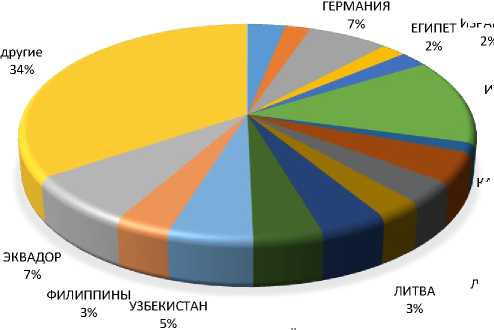

другие 27%

КИТАЙ 35%

УЗБЕКИСТАН 9%

ФИЛИППИНЫ 6%

ЭКВАДОР 2%

ТУРЦИЯ 21%

Рис. 8. Структура экспорта бумаги и картона (код 48) Архангельской области 8.

Таким образом, анализ экспорта лесного комплекса Архангельской области показал, что на фоне санкций лесной бизнес столкнулся с необходимостью диверсификации экспортной деятельности. Лесопромышленники вынуждены были оперативно искать новые рыночные ниши, новых партнёров, выстраивать новые логистические цепочки. Установление новой логистики и новых партнёрств требует не только технической базы, но и доверия между сторонами. К сожалению, текущие международные отношения и введение вторичных санкций усложняют перестройку экспортного процесса, так как новые зарубежные покупатели опасаются нового санкционного давления.

Несмотря на негативные прогнозы после потерь европейских рынков, предприятиям лесного комплекса удалось заместить рынки сбыта с европейских на азиатские и ближнего зарубежья. Тем не менее, негативные последствия для лесопромышленного бизнеса были ощутимы в 2022–2023 гг. Происходило снижение объёмов экспортных поставок, финансовые потери, появились и репутационные риски для всех рыночных агентов. Одновременно происходила переориентация ранее экспортных объёмов на внутренний рынок, что создавало избыток предложения лесопродукции и усиления конкуренции. Особенно значительно экспортная перестройка с усилением конкуренции сказывается на малых и средних лесопромышленных компаниях, которые уже сталкиваются с высокими затратами на производство, а некоторые из них рискуют уйти с рынка. Другой стороной усиления конкуренции может стать снижение качества производимой лесопродукции, поскольку компании будут стремиться сократить расходы, что в итоге может негативно сказаться на потребительских предпочтениях. Решением данной проблемы стала разработка программ государственной под-

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

Мураев И.Г., Сушко О.П. Диверсификация экспорта лесного комплекса … держки. Наиболее важным аспектом государственной поддержки стало предоставление субсидий на транспортировку лесопродукции через морские порты Северо-Западного федерального округа. Согласно постановлению, в 2023–2024 гг. экспортёры продукции лесной промышленности получат возможность возмещения до 80% затрат (до 50% от объёма поставок) на перевозку своей продукции при условии использования северных морских портов. Другим важным направлением является необходимость дальнейшего стимулирования спроса на продукцию лесного комплекса на внутреннем рынке. Позитивным примером стала положительная динамика внутреннего рынка пиломатериалов в 2023 г., который вырос с 10–12 до 16–17 млн м³, и связано это с увеличением объёмов жилищного строительства.

Заключение

Таким образом, с увеличением международных торговых ограничений изменились географическая структура и состав экспорта лесопродукции Архангельского региона, что в перспективе продолжится. Рынки, которые ранее были второстепенными, начали приобретать стратегическое значение. Например, Китай, страны Восточной Азии и Африки стали новыми центрами внимания для экспортных поставок, что создало благоприятные условия для расширения внешнеэкономической деятельности, а также способствовало развитию новых бизнес-партнёрств. Однако такой переход выявил ряд вызовов, связанных с необходимостью разработки новых логистических цепочек. Увеличение затрат на транспортировку и сложности в наладке взаимодействия с новыми контрагентами требуют дополнительного времени и ресурсов.

Результаты анализа показали, что в лесном комплексе Архангельской области в 2022– 2023 гг. происходит постепенная адаптация к сложным политико-экономическим условиям, которая может открыть новые горизонты и обеспечить долгосрочный рост в условиях изменяющегося международного рынка. Снижение объёмов экспорта лесопродукции из Архангельской области негативно сказывалось на экономике региона. Среди основных последствий экспортных ограничений лесопродукции с 2022 г. стало снижение налоговых поступлений в региональный бюджет, что в свою очередь негативно отражается на финансировании социальных программ и инфраструктурных проектов, на реализации инвестиционных проектов лесного комплекса в регионе. Для преодоления негативных последствий в лесном комплексе региона следует усилить направления по снижению экспортной зависимости лесного комплекса Архангельской области (рис. 9) и систему обеспечения реализации этих направлений (рис. 10).

Рыночная диверсификация экспорта

•Необходимо искать новые рынки сбыта, в том числе в Азии и Африке, где спрос на древесину остается высоким.

Технологическое развитие производства лесопродукции

•Увеличение объёмов глубокой переработки древесины позволит создать более ценные продукты, увеличив добавленную стоимость и снизив зависимость от экспорта.

Инновации в лесном комплексе

•Связаны с разработкой новых видов лесопродукции и переработкой низкосортной древесины и древесных отходов. Одним из наиболее перспективных направлений является производство биопластика из древесных отходов, строительных материалов нового поколения (древесно-полимерные композиты), биотоплива, биоудобрений, древесных наполнителей, биохимикатов и др.

Государственная поддержка лесного комплекса

•Необходимо обеспечить государственную поддержку лесного комплекса, в том числе через налоговые льготы, субсидии и инвестиционные программы.

Рис. 9. Направления снижения экспортной зависимости лесного комплекса Архангельской области 9

|

Развивать научную и технологическую базу |

•Необходимо инвестировать в исследования и разработки, чтобы создать новые высокотехнологичные производства. |

|

v |

|

|

Создавать систему подготовки кадров |

•Для работы на современных предприятиях глубокой переработки нужны высококвалифицированные специалисты. |

|

Обеспечить доступность финансирования |

•Развитие новых производств требует значительных инвестиций, поэтому необходимо обеспечить доступ к кредитам и грантам. |

|

Создавать благоприятный инвестиционный климат |

•Это включает в себя упрощение административных процедур, снижение налоговой нагрузки и повышение прозрачности бизнес-процессов. |

Рис. 10. Обеспечение направлений снижения экспортной зависимости лесного комплекса Архангельской области 10.

Источник: составлено авторами.

Источник: составлено авторами.

Диверсификация производств Архангельского лесного комплекса и освоение новых рынков позволит преодолеть негативные последствия экспортной специализации и далее удерживать лидирующие позиции в российском лесном секторе.