Фармацевтика Индии: от кластеров к экосистеме и сотрудничеству с Россией

Автор: Степченкова О.С., Чэнь Лян Цзин

Журнал: Вестник факультета управления СПбГЭУ @vfu-spgeu

Статья в выпуске: 22, 2025 года.

Бесплатный доступ

Фармацевтическая отрасль Индии играет ключевую роль в мировой экономике, занимая лидирующие позиции в производстве дженериков, вакцин и активных фармацевтических ингредиентов (API). В статье рассматриваются эволюция фармацевтической индустрии Индии через призму моделей «летящих гусей» и конкурентного ромба М. Портера, а также анализируется переход от кластерной к экосистемной модели развития. Особое внимание уделяется влиянию патентных реформ 2005 года, ключевым вызовам экономической безопасности и перспективам российско-индийского сотрудничества в области фармацевтики. Авторы предлагают механизмы гармонизации интересов России и Индии в целях обеспечения устойчивости фармацевтических цепочек поставок, локализации производства API и совместных R&D-разработок.

Фармацевтическая индустрия Индии, дженерики, API, кластерная модель, экосистемное развитие, экономическая безопасность, патентная реформа, российскоиндийское сотрудничество, биофармацевтика, фармацевтические кластеры

Короткий адрес: https://sciup.org/148332141

IDR: 148332141 | УДК: 338.24

Pharmaceutical industry in India: from clusters to an ecosystem and cooperation with Russia

India’s pharmaceutical industry plays a key role in the global economy, taking a leading position in the production of generics, vaccines and active pharmaceutical ingredients (API). The article examines the evolution of the Indian pharmaceutical industry through the prism of M. Porter’s “flying geese” and competitive diamond models, as well as analyzes the transition from a cluster to an ecosystem model of development. Special attention is paid to the impact of the patent reforms of 2005, key challenges to economic security and prospects for Russian-Indian cooperation in the field of pharmaceuticals. The authors propose mechanisms for harmonizing the interests of Russia and India in order to ensure the sustainability of pharmaceutical supply chains, localization of API production and joint R&D developments.

Текст научной статьи Фармацевтика Индии: от кластеров к экосистеме и сотрудничеству с Россией

Фармацевтическая отрасль Индии играет ключевую роль в глобальной экономике, обеспечивая более 20% мирового объема производства дженериков и около 60% мирового экспорта вакцин. Благодаря сочетанию конкурентоспособных цен, развитой производственной базы и сильного научноисследовательского потенциала, Индия закрепила за собой статус «аптеки мира». В данной статье рассматриваются текущие тенденции, вызовы и перспективы развития индийской фармацевтики.

Материалы и методы

В исследовании применялись: модель «летящих гусей», модель конкурентного ромба М. Портера, положения теорий кластерного и экосистемного развития промышленности, экономической безопасности. Основой исследования стали публикации российских и зарубежных ученых, материалы деловых сайтов по теме исследования.

Результаты исследования

С 1990-х годов фармацевтическая отрасль Индии прошла путь от импор-тозависимости к активному экспорту [4]. Модель «летящих гусей» (Flying Geese Paradigm) описывает последовательное развитие промышленности в странах Азии, где более развитые государства передают менее развитым странам производственные цепочки и технологии. Однако развитие фармацевтической отрасли Индии пока не полностью следует данной модели, поскольку сохраняет зависимость от импорта активных фармацевтических субстанций (API), в особенности – из Китая, и не достигла полного технологического доминирования в сфере инновационных лекарств. На основе анализа научных публикаций [2; 5; 8] можно выделить следующие этапы:

-

1) в 1970-х–1990-х гг. Индия импортировала технологии и производила дженерики без патентных ограничений, следуя за более развитыми странами (США, Европа, Япония);

-

2) рост собственной индустрии – с 2000-х гг. Индия стала крупным игроком в производстве API и дженериков, начав конкурировать с западными фармкомпаниями;

-

3) в 2005 году Индия внесла ключевые изменения в патентное законодательство, приведя его в соответствие с соглашением ТРИПС (Agreement on Trade-Related Aspects of Intellectual Property Rights, TRIPS), подписанным в рамках ВТО. Данные реформы радикально изменили структуру фармацевтического рынка страны.

-

4) активный экспорт и стремление к технологической самостоятельности – сейчас Индия не просто копирует, а является признанным лидером в производстве дженериков, вакцин и биотехпрепаратов, постепенно передавая менее сложное производство в другие страны (например, в Бангладеш и Вьетнам).

До 2005 года Индия не признавала патенты на лекарственные препараты (только на способы их производства), что позволяло местным компаниям разрабатывать альтернативные методы производства запатентованных лекарств и выпускать дженерики без разрешения патентообладателей. После реформы патентного законодательства были введены полноценные патенты на фармацевтические продукты (на 20 лет), что ограничило свободное копирование инновационных препаратов. Либерализация экономики, внедрение системы патентной защиты и развитие исследовательской инфраструктуры способствовали бурному росту сектора. Программы “Make in India” и “Aatmanirbhar Bharat” сыграли значительную роль в поддержке отечественных производителей [11].

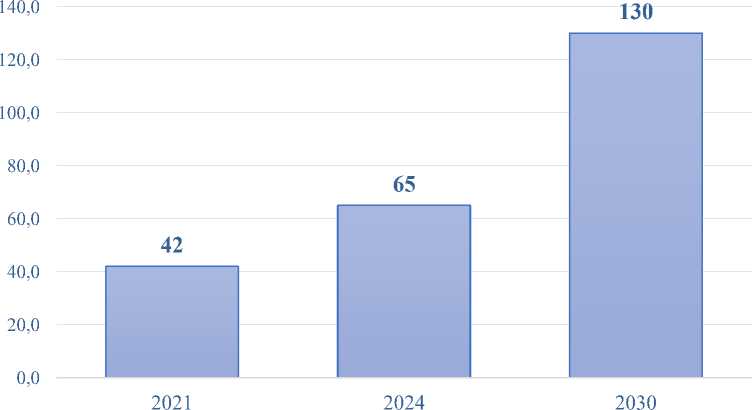

На сегодняшний день Индия занимает третье место в мире по объему производства фармацевтической продукции и четырнадцатое место по объему рынка, который показывает феноменальный рост (рис. 1). Крупнейшими игроками отрасли являются Sun Pharma, Dr. Reddy’s Laboratories, Cipla и Lupin. Основное внимание уделяется производству дженериков, а также активных фармацевтических ингредиентов (API), что постепенно снижает зависимость от импорта сырья, особенно из Китая.

Рис. 1. Объем фармацевтического рынка Индии (млрд долл. США).

Источник : [10]

Данные изменения стали триггером для качественных и структурных трансформаций отрасли. До реформы индийские производители легко копировали лекарства и продавали их на внутреннем и зарубежных рынках. Теперь они должны ждать окончания патента (20 лет) или искать способы обхода защиты, например, через принудительное лицензирование. Индия вынужденно выдает принудительные лицензии, чтобы сделать лекарства доступными, но это вызывает давление со стороны США и ЕС. Согласно положениям ТРИПС, применение принудительного лицензирования возможно в случае угрозы здоровью населения, но не в коммерческих целях.

Таким образом, реформа 2005 года изменила стратегию развития индустрии, совершив разворот от копирования к инновациям и контрактному производству. Индии удалось сохранить лидерство в производстве дженериков, но теперь отрасль больше ориентирована на международные рынки (США, ЕС, Африка, Латинская Америка, Ближний Восток) [5]. Экспорт продукции превышает $24 млрд в год, при этом основными рынками сбыта являются США, Европа и Африка (табл. 1).

Таблица 1

Фармацевтический экспорт из Индии (ключевые партнеры)

|

Рейтинг |

Страна |

Объем, долл. США |

Доля, % |

|

1 |

США |

3,8 млрд |

32,9 |

|

2 |

ЮАР |

461,1 млн |

3,9 |

|

3 |

Россия |

447,9 млн |

3,8 |

|

4 |

Великобритания |

444,9 млн |

3,8 |

|

5 |

Нигерия |

385,4 млн |

3,3 |

|

6 |

Кения |

233,9 млн |

2 |

|

7 |

Танзания |

225,2 млн |

1,9 |

|

8 |

Бразилия |

212,7 млн |

1,8 |

|

9 |

Австралия |

182,1 млн |

1,6 |

|

10 |

Германия |

178,8 млн |

1,5 |

Источник : [12]

Инновационное развитие отрасли и ее инфраструктуры повысило привлекательность для зарубежных партнеров в области аутсорсинга и контрактного производства. Сектор контрактного производства развивается за счет заказов крупнейших мировых фармкомпаний (Pfizer, Novartis, Roche), которые размещают здесь производство и ведут исследования. Индийские компании Lupin и Dr. Reddy’s стали крупнейшими подрядчиками для глобальных фармкорпора-ций и производят лекарства для Big Pharma по контрактам.

Помимо преимуществ для инновационного развития отрасли патентная реформа привела к ряду отрицательных последствий. Система патентной защиты вызвала рост цен на лекарства, так как дженерики теперь не могли сразу появляться на рынке. Западные компании получили патентную защиту, но уровень доступности новых препаратов для бедного населения снизился. Запрет на производство многих дженериков уменьшил внутреннее производство активных фармацевтических субстанций (API), и Индия стала зависима от импорта из Китая (до 70%), что стало причиной кризисной ситуации в период пандемии COVID-19.

Главные конкурентные преимущества Индии – низкая себестоимость производства, развитая контрактная фармацевтика и масштабируемость производства (табл. 2). Однако зависимость от импорта сырья, конкуренция с Китаем и рост затрат на исследования создают потенциальные угрозы для устойчивого развития.

Жесткие требования международных регуляторов (FDA, EMA, WHO) требуют от индийских компаний высокого уровня качества. Однако случаи выявления нарушений стандартов GMP (Good Manufacturing Practice) создают репутационные риски. Дополнительной проблемой является распространение фальсифицированных лекарств, что вынуждает правительство ужесточать контроль.

Фармацевтическая индустрия Индии развивается по кластерной модели [3], так как производство и инновации сосредоточены в специализированных географических зонах, что позволяет стране удерживать конкурентные позиции на мировом рынке дженериков и биофармацевтики. Рассмотрим ключевые признаки фармацевтических кластеров в Индии:

-

1) географическая концентрация – основные фарм-кластеры – Хайдарабад, Мумбаи, Ахмедабад, Бенгалуру, Ченнаи, в которых сосредоточены R&D-центры, производство API, клинические исследования, логистика;

-

2) сетевой эффект и конкуренция – внутри кластеров конкуренция между компаниями стимулирует инновации, кластеры работают в связке с университетами и государственными институтами;

-

3) инфраструктурная поддержка – в кластерах формируются фармацевтические парки (Pharma Parks), где правительство предлагает налоговые льготы, финансирование R&D, ускоренное лицензирование.

Таблица 2

Анализ фармотрасли Индии по модели конкурентного ромба М. Портера

|

Сильные стороны |

Слабые стороны |

|

|

Факторные условия |

Развитая система подготовки фармацевтов, химиков, биотехнологов; относительно низкие затраты на рабочую силу – позволяют выпускать конкурентоспособную по цене продукцию; развитая инфраструктура производства дженериков |

Высокая зависимость от импорта API (до 70% API закупается в Китае); ограниченные инвестиции в фундаментальные исследования |

|

Спрос на внутреннем рынке |

Один из крупнейших фармрынков в мире – население 1,4 млрд человек, растущий средний класс; увеличение спроса на качественные лекарства – рост доходов и активное развитие медицинского страхования |

Доля расходов на здравоохранение остается низкой – всего 3,2% от ВВП, что ограничивает спрос на дорогие лекарства; высокая доля неофициального рынка – проблема фальсификации лекарств |

|

Связанные и поддерживающие отрасли |

Развитие биотехнологий – Индия входит в топ-5 стран по развитию биофармацевтики; сильная химическая промышленность; рост сектора цифровых технологий – применение ИИ, big data и блокчейна в фармацевтике |

Отставание в разработке ряда передовых фармтехнологий – Индия слабо представлена в области генной терапии и персонализированной медицины; недостаток инвестиций в фармацевтическую логистику – нехватка хранилищ для термочувствительных препаратов |

|

Стратегия, структура и конкуренция |

Острая конкуренция внутри страны – десятки крупных компаний (Sun Pharma, Dr. Reddy’s, Cipla, Lupin и др.); мировое лидерство в производстве дженериков и контрактном производстве для компаний из США и ЕС; рост экспорта – Индия экспортирует фармпродукцию в 150+ стран, объем экспорта $24 млрд в год |

Низкий уровень инвестиций в оригинальные лекарства – меньше 1% фармкомпаний Индии разрабатывает инновационные препараты; проблемы с соблюдением требований регуляторных стандартов |

|

Роль правительства |

Государственные субсидии для развития экспорта. Государственные инициативы – программа Production Linked Incentive (PLI) стимулирует производство активных фармацевтических ингредиентов (API). Правительственные программы здравоохранения – инициатива Ayushman Bharat расширяет доступ к лекарствам. |

|

|

Случай |

COVID-19 показал зависимость Индии от внешних поставок API |

|

Источник : составлено авторами

Фармацевтическая отрасль Индии в первую очередь развивается по кластерной модели, так как рост индустрии сосредоточен в географически ограниченных зонах с высокой специализацией. Однако, постепенно проявляются черты экосистемного подхода [7]. К элементам экосистемной модели следует отнести повышение роли государства как координатора, интеграцию IT (рост ePharmacy, телемедицины, использование AI в разработке препаратов), взаимо- действия разных типов игроков - Big Pharma, индийские крупные компании, стартапы, университеты, инвесторы, венчурные фонды.

Фармацевтическое сотрудничество между Индией и Россией развивается динамично и является стратегически важным для обеих стран. Индия - один из крупнейших поставщиков дженериков в Россию, а Россия - перспективный рынок для индийских фармацевтических компаний [6]. Индия входит в топ-5 поставщиков лекарств в Россию, занимая около 10–15% российского фармацевтического импорта. Поставки из Индии способствуют снижению зависимости России от западных поставщиков, диверсифицируют риски в условиях санкций, и одновременно укрепляют позиции Индии на российском рынке. Индия не только поставляет в Россию дженерики и API, но и может сыграть ключевую роль в трансформации российской фармацевтической отрасли за счет технологического трансфера и совместного производства инновационных препаратов. Одним из направлений импортозамещения для России является развитие биотехнологий, генной инженерии и биосимиляров, где Индия уже добилась значительных успехов (например, Biocon - лидер в производстве биосимиляров).

Целесообразно поставить вопрос о достижении баланса между экономической безопасностью Индии и России в фармацевтическом сотрудничестве. Экономическая безопасность фармацевтической отрасли практически любой страны в настоящее время требует сбалансированного распределения рисков, обеспечения устойчивости цепочек поставок, надежного стратегического партнерства, чтобы каждая страна получила ключевые выгоды, не став при этом чрезмерно зависимой от партнера.

Следовательно, гармонизация экономической безопасности России и Индии в фармацевтической отрасли возможна через диверсификацию поставок, локализацию производства, совместные НИОКР и финансовую интеграцию, которые создадут устойчивую международную экосистему, снижающую риски и усиливающую позиции обеих стран на глобальном рынке.

Экосистемная модель предполагает гибкое взаимодействие участников с распределением ролей и созданием общих платформ для обмена технологиями, ресурсами и инвестициями. В отличие от традиционной модели кластеров, экосистемный подход предполагает гибкую интеграцию различных участников рынка (производителей, НИИ, регуляторов, венчурных фондов, стартапов) в единое цифровое и логистическое пространство. Формирование экосистемы фармацевтического сотрудничества между Россией и Индией позволит создать устойчивую модель международного взаимодействия, сократить зависимость от третьих стран и усилить конкурентные позиции обеих стран на глобальном рынке фармпродукции.

Заключение

Фармацевтическая отрасль Индии остается динамично развивающейся и конкурентоспособной на глобальном уровне. Несмотря на существующие вызовы, государственная поддержка, инвестиции в инновации и дальнейшая интеграция в международные цепочки поставок обеспечивают устойчивый рост сектора. Для сохранения лидерства необходимо продолжать реформы, направленные на повышение качества продукции и снижение зависимости от импорта сырья.

Будущее индийской фармацевтики связано с активным развитием биотехнологий, персонализированной медицины и цифровых решений. Государственные инициативы по поддержке инноваций и расширению экспорта создают благоприятные условия для роста сектора. Усиление локального производства API позволит снизить внешние риски и укрепить экономическую безопасность отрасли. В долгосрочной перспективе Индия может выйти на новый уровень, развивая биотехнологии, персонализированную медицину и экспорт инновационных препаратов.