Финансовая грамотность населения в аспекте развития непрерывного образования

Автор: Вдовин Сергей Михайлович, Аверина Ольга Ильинична, Горбунова Наталья Александровна, Москалева Елена Геннадьевна

Журнал: Интеграция образования @edumag-mrsu

Рубрика: Модернизация образования

Статья в выпуске: 3 (92), 2018 года.

Бесплатный доступ

Введение. Современный этап развития экономики, направленный на формирование информационного общества, подтверждает актуальность проблемы повышения грамотности населения в области использования финансовых продуктов, финансовых услуг и различных технологий эффективного управления финансами. Цель статьи - проанализировать основные факторы, определяющие необходимость повышения финансовой грамотности населения в регионе, рассмотреть основные формы обучения финансовой грамотности, а также имеющейся опыт учреждений высшего образования по проведению мероприятий, ориентированных на повышение финансовой грамотности населения. Материалы и методы. Исследование проведено с помощью метода наблюдения и изучения накопленного опыта, приемов концептуального и социально-философского анализа, процедур системного, сравнительного и структурно-функционального анализа. Для получения объективных данных об уровне финансовой грамотности населения региона было проведено эмпирическое социологическое исследование. В качестве инструмента сбора информации для аналитических исследований были использованы анкетирование с применением интернет-ресурсов и интерактивный опрос. для обработки результатов исследования применялись методы статистического анализа: группировка, построение рядов динамики, определение абсолютных и относительных статистических величин. Результаты исследования. В статье обоснована значимость проведения мероприятий, направленных на повышение финансовой грамотности населения Республики Мордовия, что является необходимостью для жизнедеятельности в условиях информационного общества, в котором принятие финансовых решений и эффективное управление финансами осуществляется с использованием информационно-коммуникативных технологий. Авторами статьи доказана роль учреждений высшего образования в осуществлении деятельности по повышению финансовой грамотности населения в соответствии с концепцией непрерывного образования, поскольку с помощью различных форм формального и неформального образования обеспечивают доступность к обучению основам финансовой грамотности различных социальных групп населения. Обсуждение и заключения. Выводы и рекомендации, полученные в результате исследования, имеют практическую значимость и могут быть использованы в деятельности Мордовского государственного университета им. Н. П. Огарева при проведении мероприятий обучающего и консультационного характера, направленных на повышение грамотности населения региона в области финансов; при разработке стратегии повышения финансовой грамотности в Республике Мордовия.

Финансовая грамотность, непрерывное образование, самосовершенствование, компетенции инновационного общества, образовательные центры финансового образования

Короткий адрес: https://sciup.org/147220678

IDR: 147220678 | УДК: 336:37.014 | DOI: 10.15507/1991-9468.092.022.201803.441-459

Financial literacy in the context of the lifelong education

Introduction. The current stage of economic development in the formation of the information society confirms the relevance of the problem of improving people's literacy in the use of financial products, financial services and various technologies for effective financial management. The purpose of the article is to study the main factors determining the need to improve financial literacy in the region, the main forms of financial literacy training, as well as the experience of higher education institutions to carry out activities aimed at improving financial literacy. Materials and Methods. This research was carried out with the help of general scientific and special techniques and methods: the method of observation and study of accumulated experience, the conceptual and socio-philosophical analysis, the system analysis, the comparative analysis, the structural-functional analysis. An empirical sociological survey was conducted to obtain objective data on the level of financial competence of the population of the region and to assess the relevance of activities among pupils, young people, pedagogical staff of educational institutions and other segments of the population. As tools for collecting information for analytical studies questionnaires based on Internet resources and interactive survey were used. The methods of statistical analysis consisted of grouping, constructing series of dynamics, determining absolute and relative statistical. As research materials were used normative and policy documents, which are the legal basis for the implementation of the concept of continuing education and ensuring financial literacy of the population in the international context. Results. The article substantiates the importance of measures aimed at improving the financial literacy of the population of the Republic of Mordovia. Financial literacy is a necessity in the information society, in which financial decision-making and effective financial management is carried out using information and communication technologies. The authors of the article prove the role of higher education institutions in improving financial literacy of the population in accordance with the life-long learning education concept. Higher education institutions ensure access to financial literacy for various social groups through many forms of formal and non-formal education. Discussion and Conclusions. The conclusions and recommendations of the study can be used in the activities of the National Research Mordovia State University in conducting training and consulting activities aimed at improving financial literacy of the population of the region (master classes, training seminars, video lessons, round tables, etc.). The authors' proposals can be applied in the development of financial literacy strategy in the Republic of Mordovia.

Текст научной статьи Финансовая грамотность населения в аспекте развития непрерывного образования

Attribution License , which permits unrestricted reuse, distribution, and reproduction in any medium provided the original work is properly cited.

Одним из существенных факто-ров повышения эффективности хозяйственных процессов, развития бизнеса, ускорения адаптации к использованию различных информационных ресур-сов в цифровом пространстве является обеспечение финансовой грамотности населения.

Роль финансовой грамотности определяется ростом значения личных финансовых решений в обеспечении благосостояния на всех этапах жизненного цикла любого человека и формируется в течение всей его жизни на основе принципа «от простого к сложному». Только при таком подходе можно сформировать необходимые знания, умения и навыки. Формирование полезных привычек в сфере финансов, начиная с раннего возраста, поможет избежать многих ошибок по мере взросления и приобретения финансовой самостоятельности, а также заложит основу финансовой безопасности и благополучия на протяжении жизни [1, с. 4]. В таком контексте речь идет не просто о повышении финансовой грамотности населения, а об обеспечении непрерывности финансового образования, которое является одной из ключевых идей новой модели образования, предполагающей, что в условиях инновационной экономики, которую также называют интеллектуальной, образование будет представлять собой ядро карьеры любого человека в течение всей его жизни.

Осознание важности социальноэкономического потенциала образования привело к возникновению непрерывного – «длиною в жизнь» – обучения [2, с. 114]. Следует отметить, что термин «непрерывное образование» был впервые употреблен в 1968 г. в материалах генеральной конференции Организации Объединенных Наций по вопросам образования, науки и культуры (ЮНЕСКО). ЮНЕСКО было принято решение о со действии развитию грамотности и качественного образования и признании непрерывного образования основным вектором образовательных реформ во многих странах мира [3, c. 106].

Современное понимание непрерывного образования позволяет выделить несколько его основных функций - профессиональную, социальную и личностную [4, с. 2].

Соглашаясь с точкой зрения Н. Б. Кущевой и В. И. Тереховой, также считаем, что профессиональная функция обеспечивает формирование у человека необходимых профессиональных компетенций и квалификаций, приобретение им профессиональных возможностей, поиска работы, обеспечения занятости, повышения его трудовой мобильности. Социальная функция позволяет дополнять и обогащать процесс взаимодействия человека с обществом, экономической сферой, государством, с общечеловеческими ценностями, языком, культурой, новыми видами деятельности, современными технологиями социального взаимодействия [4, с. 2]. Социальная функция оказывает непосредственное влияние на формирование функциональной грамотности человека в различных сферах (финансовой, бюджетной, языковой, информационной, экологической, правовой и др.). Личностная же функция обеспечивает удовлетворение индивидуальных познавательных потребностей человека, интересов, увлечений и, как правило, сопровождает повседневную жизнь1.

Немаловажное значение для успешной реализации социальной и личностной функций непрерывного образования имеет обеспечение грамотности населения в различных аспектах. Чтобы расширить финансовые возможности потребителей, повысить их самостоятельность в решении финансовых проблем, необходимо активизировать действия по обеспечению финансового образования с целью формирования знаний, навыков и повышению ответственности при принятии финансовых решений. Повышение финансовой грамотности окажет положительное влияние на снижение рисков населения, укрепление финансовой стабильности и обеспечение поддержки финансовых реформ населением. Низкий уровень финансовой грамотности ассоциируется с отрицательными последствиями не только для потребителей, но и государства как регулятора, а также хозяйствующих субъектов, предоставляющих такого рода услуги [5, с. 3].

Актуальность проблемы заключается в необходимости повышения финан-совой грамотности населения с целью более эффективного управления фи -нансами, что является важным компонентом жизнедеятельности в условиях информационного общества. В соответствии с концепцией непрерывного образования ( lifelong learning education) обучение основам финансовой грамотности доступно различным социальным группам населения с использованием форм и методов с учетом их интересов, жизненной позиции, профессиональной деятельности, что оказывает влияние как на интеллектуальное развитие, так и на возможности занять конкурентоспособную позицию на рынке труда [6, с. 67].

Значительная роль в процессе обучения финансовой грамотности населения принадлежит учреждениям высшего образования, которые обладают необходимым научно-педагогическим потенциалом и материально-технической базой для осуществления образовательного процесса. Цель статьи заключается в определении роли учреждений высшего образования в процессе вовлечения населения в обучение финансовой грамотности на основе концепции непрерывного образования. Повышение финансовой грамотности является одним из основ- ных направлений формирования инвестиционного ресурса, обозначенных в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года2.

Обзор литературы

Стремительные изменения в организации жизни людей сопровождаются радикальными переменами в сфере образования. По мнению М. В. Германа, «…образование начинает сопровождать человека в течение всей жизни, переставая быть только подготовительным этапом для профессиональной деятельности, выполняя качественно новую роль в обществе, становясь одним из ведущих факторов его воспроизводства и динамичного развития» [7, с. 149]. Происходящие стремительные изменения во всех сферах деятельности, увеличение информационных потоков и неопределенность будущего расширяют актуальность вопросов не только непрерывного образования, но и непрерывного самообразования, повышения своей функциональной грамотности.

Рассуждая о проблематике повышения финансовой грамотности населения, обратимся первоначально к определению роли непрерывного образования (обучения на протяжении всей жизни – lifelong learning) для современного общества.

Концепция непрерывного образования впервые была представлена на форуме ЮНЕСКО французским ученым-теоретиком П. Ленграном. Он считал, что человеку следует создать условия для полного развития его способностей на протяжении всей жизни3. После опубликования доклада под руководством Э. Фора в 1972 г. комиссией по делам ЮНЕСКО было принято решение, признавшее непрерывное образование доминирующим вектором образовательных реформ во всех странах мира [Цит. по: 8, с. 77].

Разработкой теоретических основ непрерывного образования на международном уровне занимались также Ф. Х. Кумбс, Дж. Пейн (США), А. Кроп-ли (Австралия), Т. Ловет (Великобритания) и другие ученые. Зарубежными исследователями уделялось существенное внимание разнообразным подходам к определению понятий в сфере непрерывного образования: «образование на протяжении всей жизни» (lifelong learning) или «продолжающееся образование» (continuing education), а также такому подходу, как «образование взрослых» (adult education)4. Специфика идеи образования в течение всей жизни, представленная в зарубежных исследованиях, заключается в том, что в настоящее время существует возрастающая необходимость продолжить образование (continuing education) и приобрести определенные навыки, необходимые для адаптации к постоянно изменяющемуся миру (the ever-changing world) [9, с. 440].

Внимание к проблематике непрерывного образования прослеживается также в России в исследованиях, проведенных В. В. Арнаутовым, А. М. Новиковым, В. А. Болотовым, В. И. Загвязинским и другими учеными. Большинство из них придерживаются точки зрения в определении непрерывности образования как целостного образовательного процесса, интегрированности всех его этапов, ступеней, их ориентации на главный приоритет образования - личность [10, с. 187]. По мнению А. М. Новикова, «непрерывное образование (“образование через всю жизнь”, “образование в течение всей жизни”) – одна из ведущих современных идей развития образования как переход от конструкции “образование на всю жизнь” к кон- струкции “образование через всю жизнь”. Непрерывное образование – образование, охватывающее всю жизнь человека – от рождения до смерти и включающее в себя формальные (школа университет и др.) и неформальные (значимые люди, образовательные курсы без сертификации и т. д.) виды образования»5. Следуя принципу непрерывности образования, важно не только формирование профессионализма личности в определенной сфере деятельности, но и воспитание сильной познавательной мотивации, познавательной активности [11, c. 13].

В настоящее время все развитые государства мира реализуют программы формирования систем непрерывного образования (обучения на протяжении всей жизни – lifelong learning). Непрерывность образования в течение всей жизни человека была определена в Национальной доктрине образования в Российской Федерации в качестве одной из основных целей и задач обра-зования6.

Определение роли непрерывного образования как важного фактора устойчивого развития общества свидетельствует о необходимости повышения финансовой грамотности в целях формирования экономической культуры, изменения стереотипов экономического поведения (формирование позитивных стратегий ответственного финансового поведения) и адаптации населения к условиям рыночной экономики, поскольку вся наша жизнь неизбежно пронизана финансовыми отношениями. Немаловажная роль в данном процессе отводится учреждениям высшего образования, которые представляют собой мультикомплекс-ную модель, состоящую из множества функций, комбинация которых может варьироваться в зависимости от локальных нужд региона, социально-экономической среды и совокупности внешних условий [12, с. 46; 13].

Что понимается под финансовой грамотностью?

Основные современные разработки в области финансового образования были инициированы Организацией экономического сотрудничества и развития ОЭСР (Organization for Economic Cooperation and Development). В публикациях, появившихся в результате этих разработок, были сформулированы основные принципы финансового образования, даны рекомендации по созданию системы финансового образования и оценке ее эффективности [14, с. 33].

Параллельно международные ис-следования финансовой грамотности были реализованы Международной программой по оценке образовательных достижений учащихся – Programme for International Student Assessment (PISA) в 2000 г.7. PISA в своих исследованиях ориентировалась на молодое поколение в период его активного включения в социальную жизнь, в том числе и финансовую [15, с. 45]. В результате финансовая грамотность была определена «как знание и понимание финансовых понятий и рисков, а также имеющихся навыков, мотивации и уверенности, позволяющих применять полученные знания и понимания для принятия эффективных решений в разнообразных финансовых ситуациях для улучшения своего финансового благополучия и активного участия в экономической жизни общества»8 (примеч.: перевод авторов) .

Многие российские и зарубежные ученые-исследователи, а также практикующие специалисты обращаются к проблематике финансовой грамотности и активизации деятельности в области финансового образования. Так, А. В. Зеленцова, Е. А. Блискавка, Д. Н. Демидов считают, что «развитие финансовой грамотности является важным направлением укрепления среднего класса, сберегательного поведения населения как основы макроэкономической стабильности и развития современного финансового сектора страны». Они акцентируют внимание на том, что «в международной практике принято представление о финансовой грамотности как о способности физических лиц управлять своими финансами и принимать эффективные краткосрочные и долгосрочные финансовые решения»9.

PISA определено, что «повышение финансовой грамотности населения способно не только дать мощный толчок развитию финансовых инструментов и институтов, но и обеспечить поступательное движение во всех сферах социально-экономической жизни»10 (примеч.: перевод авторов) .

Финансовая грамотность как результат финансового образования, по мнению М. А. Овчинникова, представляет собой «совокупность двух элементов:

– владение индивидами информацией о существующих финансовых продуктах и их производителях (продавцах), а также действующих каналах получения информации и консультационных услуг;

- способность потребителя финансовых услуг использовать имеющуюся информацию в процессе принятия решения: при осуществлении специальных расчетов, оценке рисков, сопоставлении сравнительных преимуществ и недостатков той или иной финансовой услуги»11.

Профессор Эдинбургского университета Т. Харрисон отмечает, что финансовая грамотность включает два элемента: насколько хорошо человек может понять финансовую информацию, и как человек может использовать финансовую информацию при управлении своими личными финансами [16, с. 1]. Д. Фернандес, Дж. Г. Линч и Р. Нетемейер, изучая проблемы финансового образования, также придерживаются мнения, что финансовая грамотность предполагает не только знания, но и способности (потенциал) и может рассматриваться в качестве специфической финансовой формы человеческого капитала [17]. Финансовая грамотность включает три взаимосвязанных составляющие: знание и понимание (набор знаний потребителя о финансовых продук -тах и концепциях); умения и поведение (компетенции, связанные с умениями и навыками финансового поведения); личные характеристики и установки [18, с. 23]. В проекте Министерства финансов РФ «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» также отмечается, что эффективная реализация всех компонентов, формирующих финансовую грамотность неразрывно связана «с общим отношением к личным финансам, возможностью делать ответственный выбор и принимать финансовые решения»12.

Необходимость в проведении ме-роприятий по повышению финансовой грамотности является актуальной проблемой для многих стран, что выражается как результат международного сотрудничества и принятия совместных решений и проектов в области финансового образования населения. В настоящее время 45 стран (Аргентина, Австралия,

Бразилия, Канада, Китайская Народная Республика, Индия, Индонезия, Италия, Япония, Корея, Мексика, Нидерланды, Российская Федерация, Саудовская Аравия, Сингапур, ЮАР, Испания, Турция, Соединенное Королевство и Соединенные Штаты Америки, а также страны Европы) принимают активное участие в разработке и внедрении национальных стратегий финансового образования. В 2012 г. на всемирных и региональных форумах («Группа двадцати» (G 20) и Азиатско-Тихоокеанское экономи-ческое сотрудничество (АТЭС)) были одобрены Принципы национальных стратегий по финансовому образованию на высоком уровне, разработанные совместно с Организацией экономического сотрудничества и развития (OECD) и Международной сетью агентств по обеспечению финансового образования (INFE)13.

Для повышения уровня финансо-вой грамотности правительства многих стран реализуют национальные программы финансового образования населения. Такие программы есть в США, Великобритании, Канаде, Австралии, Германии, Польше, других странах [19, с. 48].

Внимание к проблеме повышения финансовой грамотности населения в Российской Федерации было проявлено в результате разработки «Основных направлений деятельности, направленной на повышение уровня финансовой грамотности населения»14 и реализации совместного проекта Министерства Финансов и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»15. Необходимость повышения финансовой грамотности населения закреплена в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г.16, Стратегии развития финансового рынка Российской Федерации на период до 2020 г.17, Концепции создания международного финансового центра в России18 и других нормативных документах.

Документом, формулирующим цели и задачи государственной политики, направленной на повышение уровня финансовой грамотности, является Концепция повышения уровня финансовой грамотности населения РФ. Концепция предполагает постоянное обновление в результате разработки отраслевых программ повышения финансовой грамотности, имеющих более узкую направленность на усовершенствование знаний граждан в области того или иного сегмента финансового рынка (например, фондового рынка, рынка страховых услуг, банковских услуг и других аспектов)19.

Внимание к проблемам финансовой грамотности обусловлено тем, что финансовые знания и умения населения в нашей стране распространены крайне неравномерно. Бóльшая часть населения страны ведет себя недостаточно грамотно в финансовой сфере, что приводит к снижению их уровня жизни, а также является одним из препятствий инновационного развития российской экономики [20, с. 8–9]. Отсутствие знаний в области финансовых вопросов создает определенные проблемы финансовой безопасности граждан, приводит к необоснованным финансовым решениям, повышает риск неверного использования различных финансовых продуктов. В результате исследований в области финансовой грамотности населения РФ, проведенных в 2017 г. многопрофильным аналитическим Центром (НАФИ) по рекомендации Министерства Финансов и Центрального банка, было установлено, что более 63 % финансовых продуктов, которые активно используются населением, – зарплатные карты; 22 % составляет применение электронных полисов обязательного страхования автогражданской ответственности (ОСАГО) и 17 % добровольного медицинского страхования (ДМС).

В результате межстранового исследования, проведенного Организацией экономического сотрудничества и развития (ОЭСР) в отношении финансовой грамотности населения стран были получены следующие результаты (табл. 1)20.

В проведении исследования принимали участие страны – участницы G20, опрос был проведен среди населения в возрасте от 18 до 79 лет21. Таким образом, в рейтинге стран, участвующих в опросе по финансовой грамотности, Российская Федерация занимает 9-е место. Итоги рейтинговой оценки, полученные в результате проведения опросов и анкетирования, показали, что 65 % опрошенных внимательно следят за своим состоянием (для сравнения – 73 % в странах Европейского экономического сотрудничества), 70 % вовремя оплачивают счета (84 % в странах ОЭСР), 55 % активно сберегают (60 % в странах ОЭСР) и 37 % получают доходы, которые покрывают не все расходы на текущие нужды (27 % в странах ОЭСР).

О существовании взаимосвязи непрерывного образования и системы распространения финансовых знаний, финан-

совой грамотности населения свидетельствуют различные формы образовательной деятельности, которые используют организации сферы образования. Совместно с Траст-фонд России, Всемирным банком и ОЭСР «Финансовая грамотность и финансовое образование» Министерство финансов РФ осуществляет разработку концептуальных принципов финансового образования. В 2016 г. Минфин РФ открыл федеральный портал по финансовой грамотности и ежегодно проводит такие мероприятия, как «Неделя финансовой грамотности», «Всероссийская неделя сбережений, посвященная финансовой безопасности», «Школа личных финансов» и др. Таким образом, быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать данные технологии в практической жизни22. Говоря о финансовой грамотности населения в контексте непрерывного образования, следует обратить внимание на формирование высокой познавательной активности как у молодежи, так и у взрослых и пожилых людей [21, с. 61]. И здесь уместнее вести вопрос об inclusive financial literacy, т. е. о финансовой грамотности «для всех», начиная с детского дошкольного образования и заканчивая образованием людей «третьего возраста». Внедрение системы признания пожизненного обучения, создание обучения более эффективного и соответствующего потребностям экономики,

Т а б л и ц а 1. Рейтинг стран по финансовой грамотности (в баллах) (по данным НАФИ)

T a b l e 1. Ranking of countries in terms of financial knowledge (in points) (according to National Agency for Financial Studies)

|

Место в рейтинге / Place in ranking |

Страна / Country |

Общая оценка / General assessment |

Оценка знаний / Assessment of knowledge |

Оценка поведения / Behavior assessment |

Оценка установок / Assessment of installations |

|

1 |

Франция / France |

14,9 |

4,9 |

6,7 |

3,2 |

|

2 |

Канада / Canada |

14,6 |

4,9 |

6,2 |

3,5 |

|

3 |

Китай / China |

14,1 |

4,7 |

6,2 |

3,1 |

|

4 |

Корея / Korea |

13,9 |

4,9 |

5,8 |

3,2 |

|

5 |

Германия / Germany |

13,8 |

4,8 |

5,8 |

3,2 |

|

6 |

Индонезия / Indonesia |

13,4 |

3,9 |

5,7 |

3,7 |

|

7 |

Великобритания / UK |

13,1 |

4,2 |

5,6 |

3,3 |

|

8 |

Турция / Turkey |

12,5 |

4,6 |

4,8 |

3,1 |

|

9 |

Российская Федерация / Russian Federation |

12,2 |

4,3 |

4,6 |

3,1 |

|

10 |

Бразилия / Brazil |

12,1 |

4,3 |

4,6 |

2,9 |

|

11 |

Мексика / Mexico |

12,1 |

4,1 |

5,0 |

3,0 |

|

12 |

Индия / India |

11,9 |

3,7 |

5,6 |

2,6 |

|

13 |

Аргентина / Argentina |

11,4 |

4,1 |

4,4 |

2,9 |

|

14 |

Италия / Italy |

11,0 |

3,5 |

4,4 |

3,1 |

|

15 |

Саудовская Аравия / Saudi Arabia |

9,6 |

3,9 |

5,6 |

0,1 |

|

Приглашенные страны / Invited countries |

|||||

|

16 |

Норвегия / Norway |

14,6 |

5,2 |

5,8 |

3,6 |

|

17 |

Нидерланды / Netherlands |

13,4 |

4,9 |

5,2 |

3,3 |

|

Среднее значение по странам, участвующим в опросе / Average value across countries participating in poll |

12,7 |

4,3 |

5,4 |

3,0 |

|

22 OECD (2014), PISA 2012 Results: Students and money.

рынка труда позволяют сократить затраты на процессы обучения и квалификации, а также мотивировать индивидуальных учащихся, кто начинает обучаться с уровня, соответствующего реальным навыкам, знаниям и умениям [22, с.17].

Материалы и методы

Для исследования проблем непрерывного образовательного процесса, его структурно-организационных и структурно-функциональных явлений были использованы общенаучные и специальные приемы и методы науки, такие как концептуальный и социально-философский анализ. Это позволило авторам статьи исследовать различные научные направления, имеющие отношение к концепции образования в течение всей жизни в соответствии с требованиями, предъявляемыми государством, обществом и актуальными потребностями личности в самообразовании и саморазвитии на протяжении всей жизни [23, с. 221; 24]

С целью логического и последовательного подхода к проблематике финансового образования как важнейшей составляющей концепции образования на протяжении всей жизни (lifelong learning education) применялись категории, методы и процедуры системного и структурно-функционального анализа: абстрагирование, конкретизация, анализ, синтез, структурирование, классификация и др. [25, с. 2].

Для получения объективных данных и аналитической оценки результатов исследования финансовой грамотности населения в регионе было проведено эмпирическое социологическое исследование. В качестве основных инструментов получения информации для проведения исследования были использованы наблюдение, анкетирование, интервьюирование и контент-анализ.

Анкетирование и интервьюирование проводилось авторами статьи самостоятельно при участии студентов Мордовского государственного университета им. Н. П. Огарева (далее – МГУ им. Н. П. Огарева). Общее число респондентов составило 500 чел., в том числе были опрошены 95 учеников муниципальных образовательных учреждений, 70 педагогических работников, около 100 студентов учебных заведений среднего и высшего образования, более 200 респондентов - жителей Респу-блики Мордовия. В опросе принимали участие респонденты различных возрастных групп, социального статуса, уровня доходов, образа жизни. Ответы участников опроса были получены как при распространении информации через сеть Интернет, так и в результате личного опроса респондентов.

Для аналитической оценки результатов опросов были использованы статистические методы обработки информации. Метод группировки материалов применялся для построения таблиц результатов анкетирования с целью выявления общих черт и закономерностей изучаемой проблемы. Абсолютные и относительные статистические величины применялись для цифрового отражения полученного материала и наглядного представления результатов исследования.

Результаты исследования

Активное участие в повышении финансовой грамотности населения принимают и образовательные учреждения. Одним из интересных проектов по повышению финансовой грамотности и определению ее роли в системе непрерывного образования является комплекс мероприятий, проводимых МГУ им. Н. П. Огарева, осуществляемых при поддержке программы Европейского Союза, направленной на поддержку сотрудничества в области образования (ERASMUS+). Реализация совместного проекта «Непрерывное образование без границ: возможности в условиях российско-европейской интеграции (Lifelong education without dimension: opportunities in the Russian-European integration (LED))» свидетельствует о взаимном интересе разных стран к трудностям непрерывного образования на международном уровне, необходимости и важности решения глобальных проблем, повышении уровня образования

и грамотности населения. В рамках данного проекта были проведены мероприятия, посвященные вопросам финансовой грамотности: круглый стол «Финансовая и правовая грамотность – основа успеха» (“Financial and legal knowledge as a basis for success”); мастер-классы для школьников «Основы финансовой и правовой грамотности» (“Basics of financial and legal knowledge”); издание сборников научных статей и учебных познавательных материалов для студентов и школьников.

Значимость, актуальность и своевременность этих мероприятий обеспечивалась и тем, что условия рыночной экономики предъявляют повышенные требования к финансовой грамотно-сти населения, требуют формирования у российских граждан разумного финансового поведения.

В мероприятиях приняли участие студенты, школьники, научно-педагогические работники образовательных учреждений, представители общественности и бизнеса Республики Мордовия, а также гости из Минска (Республика Беларусь), Лиепая (Латвия), Дрездена (Германия), Москвы, Нижнего Новгорода, Нижневартовска, Санкт-Петербурга, Тольятти. Наибольший интерес вызвали вопросы о формировании правовой и финансовой грамотности в интересах устойчивого развития, роли финансовой и правовой грамотности для обеспечения экономической безопасности и социального развития личности, необходимости овладения информационными технологиями для повышения финансовой и грамотности в условиях создания и развития цифрового пространства и др.

Познавательные и информационно насыщенные доклады по проблемам повышения финансовой и правовой грамотности населения с учетом сложившейся экономической ситуации и мировых интеграционных процес-сов представили бакалавры и магистры вуза. Например, группа студентов под руководством заведующего кафедрой бухгалтерского учета, анализа и аудита экономического факультета университета О. И. Авериной провела исследования по оценке уровня финансовой грамотности населения Республики Мордовия.

В опросе принимали участие около 500 респондентов различных возрастных групп, социального статуса, уровня доходов, образа жизни. Ответы участников опроса были получены при распространении информации через систему Интернет и в результате интерактивного опроса респондентов. При проведении анкетирования были получены следующие результаты (рис. 1).

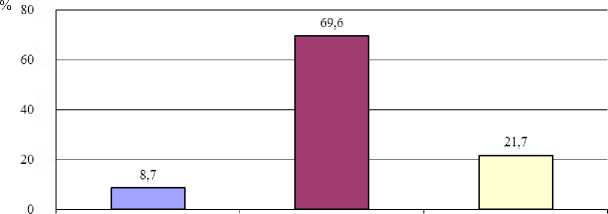

На вопрос: «Хотели бы Вы изучать предмет «Финансовая грамотность»?» больше половины респондентов (69,6 %) ответили положительно и проявили интерес в расширении своих знаний (рис. 2).

Да. я постоянно повышаю свою финансовую грамотность / Yes. I constantly increase the financial literacy

Затрудняюсь ответить / I find it difficult to answer

У меня на это нет Да. узнаю что-то новое времени /1 no time for it от своих друзей, родственников, СМИ / Yes, I learn something new from friends.

relatives, media

Р и с. 1. Результаты анкетирования «Повышаете ли Вы свою финансовую грамотность?», %

F i g. 1. Results of questioning “Do you increase your financial literacy?”, %

Нет. я знаю все. что мне нужно / Да. я хотел(а) бы знать Затрудняюсь ответить /1 find it No, I know everything that it is несколько больше / Yes. I would difficult to answer necessary for me like to know more

Р и с. 2. Результаты анкетирования «Хотели бы Вы изучать предмет “Финансовая грамотность”?», %

F i g. 2. Results of questioning “Would you like to take a course on financial literacy”, %

Следующий набор вопросов был направлен на выявление понимания и уровня знаний экономических понятий (рис. 3).

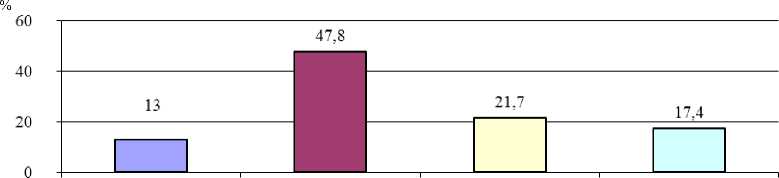

На вопрос «Во сколько лет, как Вы считаете, нужно задуматься о пенсии?» кроме конкретного возраста были получены совершенно разные ответы. Сгруппированные результаты анкетирования представлены в таблице 2.

Средний возраст, в котором надо задуматься о пенсии, – 31 год. Среди ответов встречались такие варианты, как 18 лет (совершеннолетие), 55–60 лет (выход на пенсию), 25-30 лет. У студентов довольно расплывчатое понимание новой накопительной системы пенсионного страхования. Только 8 % участников опроса среди студенчества знают об этой системе пенсионного обеспечения.

Дисконт / Discount Облигация / Bond Финансовый актив / Ценные бумаги / Фьючерс / Futures Financial asset Securities

Р и с. 3. Результаты исследования уровня знаний экономических понятий, %

F i g. 3. Results of the study of knowledge level of economic concepts, %

Т а б л и ц а 2. Результаты анкетирования респондентов «Во сколько лет, как Вы считаете, нужно задуматься о пенсии?»

T a b l e 2. Results of questioning of respondents “At what age should you begin to think of retirement plan?”

|

Полученные варианты ответов респондентов / Answers of respondents |

Показатель / Indicator, % |

|

Как только начинаешь работать / From the beginning of employment |

20,41 |

|

Сейчас / Now |

22,45 |

|

Чем раньше, тем лучше / The earlier, the better |

16,33 |

|

Никогда / Never |

28,57 |

|

Не знаю / I don’t know |

12,24 |

Проведенное анкетирование показало, что значительное количество участников опроса – жителей Республики Мордовия сталкивается с финансовыми трудностями. Налицо отсутствие какого-либо финансового планирования, что создает условия, при которых даже небольшое увеличение инфляции или рост уровня безработицы, а часто и простое изменение жизненных обстоятельств респондентов приводят к финансовым проблемам. По данным опроса, 70 % респондентов никогда не вели учет своих доходов и расходов, 28,5 – отслеживают свои доходы и расходы, 1,5 % контролируют свои доходы и расходы только по необходимости. В связи с этим 73 % респондентов не имеют сбережений, 16,9 % респондентов иногда, но не регулярно откладывают определенную часть своего дохода, 6,2 % расходуют свой доход не сразу, откладывая часть на сбережения, 2,4 % расходуют больше, чем получают, 1,5 % затруднились ответить на вопрос «Сберегаете ли Вы определенную часть своего дохода?».

Таким образом, бóльшая часть населения Республики Мордовия не осуществляет сбережений на случай непредвиденного снижения уровня доходов или возникновения непредвиденных расходов, несмотря на то, что такие ситуации вероятны даже в благоприятные периоды экономического развития страны.

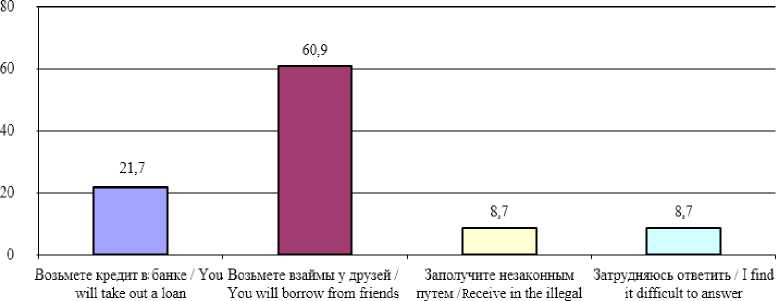

Вопрос «Если Вам срочно понадобятся деньги, что Вы сделаете?» был направлен на выявление доверия к банкам и предпочтений направления вложения средств (рис. 4).

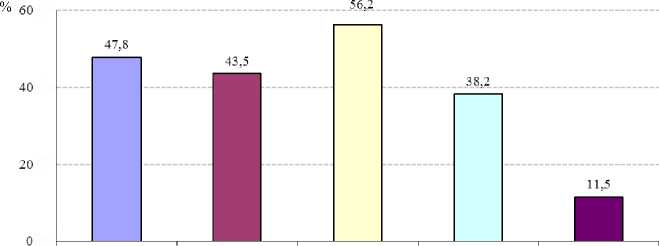

На вопрос «С увеличением своего дохода я смогу…» наиболее популярным ответом был «Перестать на всем экономить», что составило 39,1 %. Второе место занимает ответ «Больше путешествовать по миру» (30,4 %). Это можно объяснить тем, что значительная часть респондентов не может осуществлять все свои планы и желания в связи с отсутствием собственных источников финансирования. Ответ, связанный с увеличением размера собственных инвестиций, стал самым непопулярным и составил 13 %.

Результаты опроса респондентов позволили сделать следующие выводы:

-

- недостаточно высокий уровень финансовой грамотности является одной из основных причин отсутствия доверия респондентов к финансовым институтам;

-

– респонденты признают важность финансовой грамотности для современного человека;

-

- возрастает интерес взрослого населения к получению знаний по финансовой грамотности в результате участия в различных семинарах, тренингах, мастер-классах;

– повышается заинтересованность молодежи в обучении финансовой грамотности в школах, колледжах, вузах.

Р и с. 4. Результаты анкетирования «Если Вам срочно понадобятся деньги, что Вы сделаете?», %

F i g. 4. Results of questioning “What do you do in case of urgent need for money?”, %

Интересен опыт Санкт-Петербургского государственного университета (далее -СПбГУ) по повышению финансовой и правовой грамотности, которым поделилась И. В. Павлова – ведущий специалист отдела Управления по связям с общественностью и автор проекта по созданию Центра финансовой грамотности.

Центр финансовой грамотности СПбГУ - это форма проведения профессиональных консультаций, ориентированных на комплексную поддержку населения по повышению финансовой грамотности, а также по вопросам страхования. Миссией Центра является решение как общественно-значимых (финансовое консультирование), так и образовательных задач посредством вовлечения в его деятельность студентов всех уровней образования и научно-педагогических работников. Идея создания Центра финансовой грамотности при Мордовском государственном университете нашла широкую поддержку среди участников проводимых мероприятий. Это позволило бы проводить обучающие мероприятия (мастер-классы, тренинги, семинары) для различных возрастных групп по повышению финансовой и правовой грамотности населения Республики Мордовия на постоянной основе. Данная инициатива ориентирована на оказание помощи гражданам в вопросах финансовой грамотности, что позволит им снизить экономические и финансовые риски в условиях нестабильной экономической конъюнктуры.

Формирование финансовой культуры происходит не только в процессе обучения дисциплинам финансового цикла, но и на всех этапах жизни человека [26, с. 208]. Как уже выше было сказано, важно в раннем возрасте заложить не только финансовую культуру, но и стимул к образованию, самообразованию и обучению на протяжении всей жизни. Инвестирование в повышение грамотности молодежи принесет наибольшую отдачу в стратегическом плане, потому что это наиболее восприимчивый к обучению слой населения [27, с. 298]. В частности, мастер-классы «Основы финансовой и пра- вовой грамотности» (“Basics of financial and legal knowledge”), проводимые авторами статьи в рамках реализации международного проекта «Непрерывное образование без границ: возможности в условиях российско-европейской интеграции» (“Lifelong education without dimension: opportunities in the Russian-European integration (LED))”, вызвали большой интерес у школьников. В работе мастер-классов обсуждались такие важные с позиции обеспечения личной финансовой безопасности вопросы, как «Что значит быть финансово грамотным?»; «Умение экономить деньги»; «Определение и управление личной инфляцией»; «Кредитная зависимость и ее последствия для личного бюджета»; «Определение ненужных (лишних) затрат»; «Инвестирование личных сбережений»; «Налоги: Кто и как их платит?».

Проводимое по окончании обуча-ющих мероприятий эмпирическое исследование (анкетирование) показало, что большинство из участников выразили свое мнение о необходимости проведения мастер-классов на постоянной основе; 81,3 % респондентов хотели бы получить больше информации о том, как рационально управлять своими личными денежными средствами, 94,8 % считают, что необходимо изучать основы финансовой и правовой грамотности в школе в рамках отдельного предмета (22,9 %), или в рамках основных школьных предметов (44,8 %), или как минимум нужен факультатив (27,1 %). Многие школьники были заинтересованы в обсуждении таких проблем, как эффективное накопление и распределение денег; повышение финансовой и правовой грамотности при обращении в страховые компании, за пенсионным обеспечением, в банковские структуры; возникновение рисков, связанных с использованием электронных денег; действующий порядок оформления документов для обучения в зарубежных учебных заведениях, поездках за границу [28].

Оценка результатов работы круглого стола и мастер-классов, мнений их участников показала необходимость

проведения на постоянной основе мероприятий, предусматривающих обучение финансовой грамотности школьников, учащихся учреждений среднего и высшего образования, взрослого населения в результате проведения обучающих курсов, книг, видео-уроков по вопросам использования различных финансовых продуктов и услуг, рисках инвестирования, цифровой грамотности [29, с. 115].

Обсуждение и заключения

Проведенные исследования подчеркнули важность повышения финансовой грамотности, активизации деятельности в области финансового образования, а также позволили выявить проблемные вопросы в данной области. В связи с этим авторы статьи считают необходимым провести следующие мероприятия:

-

- повысить эффективность и доступность информационных ресурсов в области финансовой грамотности и защиты прав потребителей финансовых услуг;

– активизировать работу в области создания специализированных web-сайтов финансовой грамотности как информационного, так и консультационного характера по вопросам страхования, рационального использования кредитных ресурсов и инструментов фондового рынка, использования биржевых технологий, негосударственного пенсионного страхования и обеспечения, повышения налоговой грамотности [30];

-

- наладить координацию деятельности Министерства образования РФ и образовательных учреждений в области повышения финансовой грамотности и унификации учебных программ различного уровня образования;

-

- организовать деятельность на постоянной основе мастер-классов «Основы финансовой и правовой грамотности» на базе МГУ им. Н. П. Огарева, предусматривающих осуществление мероприятий в области финансов для школьников, учащихся учреждений среднего и высшего образования, подготовке обучающих курсов для взрослого населения, а также издания книг, проведении видеоуроков по вопросам использования различных финансовых продуктов и услуг, рисках инвестирования, цифровой грамотности;

– способствовать созданию условий для проведения комплексной масштабной оценки и мониторинга уровня финансовой грамотности и финансового поведения населения региона.

Таким образом, целесообразно совершенствование методов работы органов государственной власти и управления и образовательных учреждений Ре -спублики Мордовия в целях развития системы финансового образования и укрепления защиты прав потребителей финансовых услуг, что будет способствовать повышению финансовой грамотности и уровня финансового образования населения региона.

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Поступила 16.01.2018; принята в печать 21.05.2018; опубликована онлайн 28.09.2018.

Об авторах :

Вдовин Сергей Михайлович, ректор ФГБОУ ВО «МГУ им. Н. П. Огарева» (430005, Россия, г. Саранск, ул. Большевистская, д. 68/1), кандидат экономических наук, доцент, ORCID: https://orcid. org/0000-0001-7363-1389, Scopus ID: 57191505351,

Аверина Ольга Ильинична, заведующий кафедрой бухгалтерского учета, анализа и аудита ФГБОУ ВО «МГУ им. Н. П. Огарева» (430005, Россия, г. Саранск, ул. Большевистская, д. 68/1), доктор экономических наук, ORCID: , Scopus ID: 57191523535,

Горбунова Наталья Александровна, доцент кафедры бухгалтерского учета, анализа и аудита ФГБОУ ВО «МГУ им. Н. П. Огарева» (430005, Россия, г. Саранск, ул. Большевистская, д. 68/1), кандидат экономических наук, ORCID: , Scopus ID: 57191528928,

Москалева Елена Геннадьевна, доцент кафедры бухгалтерского учета, анализа и аудита ФГБОУ ВО «МГУ им. Н. П. Огарева» (430005, Россия, г. Саранск, ул. Большевистская, д. 68/1), кандидат экономических наук, ORCID: , Researcher ID: Q-4733-2018,

Заявленный вклад авторов :

Вдовин Сергей Михайлович – администратор проекта; формулирование основной концепции исследования; обеспечение ресурсами и курирование результатов исследования.

Аверина Ольга Ильинична - научное руководство; определение методологии исследования; проведение критического анализа материалов и формирование выводов.

Горбунова Наталья Александровна – сбор данных и доказательств в отечественных и зарубежных источниках; визуализация данных в тексте; подготовка и доработка текста статьи; проведение анализа и подготовка выводов по результатам исследования.

Москалева Елена Геннадьевна – сбор и анализ данных; визуализация; подготовка начального варианта текста статьи; компьютерные работы.

Все авторы прочитали и одобрили окончательный вариант рукописи.

Список литературы Финансовая грамотность населения в аспекте развития непрерывного образования

- Вдовин С. М., Аверина О. И. Повышение финансовой грамотности как элемент государственной политики//Финансовая и правовая грамотность -основа успеха: материалы круглого стола. 2016. С. 3-10. URL: http://led1.mrsu.ru/mks.pdf (дата обращения: 05.07.2017).

- Орланова А. И. Обществу знаний -непрерывное образование//Высшее образование в России. 2011. № 2. С. 114-120. URL: http://elibrary.ru/item.asp?id=15631408 (дата обращения: 05.07.2017).

- Зайцева О. В. Непрерывное образование: основные понятия и определения//Вестник Томского государственного педагогического университета. 2009. Вып. 7 (85). С. 106-109. URL: https://vestnik. tspu.edu.ru/archive.html?year=2009&issue=7&article_id=1520 (дата обращения: 05.07.2017).

- Кущева Н. Б., Терехова В. И. Концепция непрерывного образования взрослых как социальный институт инноваций//Мир науки. 2016. Т. 4, № 3. URL: http://mir-nauki.com/PDF/21PDMN316.pdf (дата обращения: 05.07.2017).

- Егорова Л. А., Юхновская Е. А. Повышение финансовой грамотности населения современной России//Научно-методический электронный журнал «Концепт». 2016. Т. 41. С. 91-96. URL: http://e-koncept.ru/2016/56924.htm (дата обращения: 05.07.2017).

- Писарева Л. И. Европейский проект Lifelong Learning и его реализация в немецкой модели Weiterbildung//Проблемы современного образования. 2016. № 3. С. 66-81. URL: http://www.pmedu. ru/images/pso2016-3/Stati/66-81.pdf (дата обращения: 05.07.2017).

- Герман М. В. Непрерывное образование: эволюция развития, объективная реальность//Вестник Томского государственно университета. 2012. Вып. 2 (18). С. 147-154. URL: http://journals.tsu.ru/economy/&journal_page=archive&id=893&article_id=11801 (дата обращения: 05.07.2017).

- Бирюкова Н. А. Концепция непрерывного учения как теоретическая база образования взрослых в Европе//Сибирский педагогический журнал. 2009. № 4. С. 77-80.

- Пушкарева Е. А. Непрерывное образование в развитии изменяющихся общества и личности: Интеграция исследовательских позиций в России и за рубежом//Интеграция образования. 2016. Т. 20, № 4. С. 438-445.

- DOI: 10.15507/1991-9468.085.020.201604.438-445

- Калинникова Н. Г. Непрерывное педагогическое образование как парадигма//Знание, понимание, умение. 2005. № 3. С. 186-189.

- Борисов А. Д. Непрерывное образование в аспекте формирования информационной грамотности лиц «третьего возраста»//Международный научно-исследовательский журнал. 2016. № 6, ч. 3. С. 12-14.

- DOI: 10.18454/IRJ.2016.48.014

- Богуславский М. В., Неборский Е. В. Развитие конкурентоспособной системы высшего образования России: анализ проблемных факторов//Проблемы современного образования. 2017. № 2. С. 45-56. URL: http://www.pmedu.ru/images/pso2017-2/45-56.pdf (дата обращения: 05.07.2017).

- Boguslavskii M. V., Neborskii Y. V. Development of the university education in the context of globalization. SHS Web of Conferences. 2016. Vol. 29. URL: http://www.shs-conferences.org/articles/shsconf/abs/2016/07/shsconf_eeia2016_01011/shsconf_eeia2016_01011.html (дата обращения: 05.07.2017).

- Ковалева Г. С. Финансовая грамотность как составляющая функциональной грамотности: международный контекст//Отечественная и зарубежная педагогика. 2017. Т. 1, № 2. С. 31-43.

- Рутковская Е. Л. Факторы формирования финансовой грамотности школьников//Отечественная и зарубежная педагогика. 2017. Т. 1, № 2. С. 44-54. URL: http://ozp.instrao.ru/images/nomera/Pedagogika_2_37_2017.pdf (дата обращения: 05.07.2017).

- Financial literacy and the limits of financial decision-making/Т. Harrison (ed.). Palgrave Macmillan, 2016. 343 p.

- DOI: 10.1007/978-3-319-30886-9

- Fernandes D., Lynch J. G. Jr., Netemeyer R. G. Financial literacy, financial education, and downstream financial behaviors//Management Science. 2014. Vol. 60, issue 8. Pp. 1861-2109.

- DOI: 10.1287/mnsc.2013.1849

- Лазебникова А. Ю. Практическая реализация задачи повышения финансовой грамотности школьников: состояние и проблемы://Отечественная и зарубежная педагогика. 2017. Т. 1, № 2. С. 22-30. URL: http://ozp.instrao.ru/images/nomera/Pedagogika_2_37_2017.pdf (дата обращения: 05.07.2017).

- Машинистова Г. Е. Проблемы повышения финансовой грамотности населения Российской Федерации//Учет и контроль. 2016. № 8. С. 48-57. URL: http://accounting-control.ru/files/2-14_8-2016.pdf (дата обращения: 05.07.2017).

- Лавренова Е. Б. Концептуальные подходы к формированию культуры грамотного финансового поведения у обучающихся общеобразовательных организаций//Отечественная и зарубежная педагогика. 2017. Т. 1, № 2. С. 8-21. URL: http://ozp.instrao.ru/images/nomera/Pedagogika_2_37_2017.pdf (дата обращения: 05.07.2017).

- Ковалева Н. Б. Свобода выбора и самоопределение учащихся в образовательных программах личностного развития//Проблемы современного образования. 2016. № 3. С. 59-65. URL: http://www. pmedu.ru/images/pso2016-3/Stati/59-65.pdf (дата обращения: 05.07.2017).

- Литвинова Н. П., Саморуков В. И. Опыт признания компетенций, полученных в неформальном и информальном образовании, в зарубежных странах//Современное образование. 2015. № 4. С. 17-35.

- DOI: 10.7256/2409-8736.2015.4.16070

- Сергеева С. В., Воскрекасенко О. А. Модель непрерывного образования в техническом вузе как многоуровневом образовательном комплексе//Интеграция образования. 2016. Т. 20, № 2. С. 220-227.

- DOI: 10.15507/1991-9468.083.020.201602.220-227

- Bondarenko N. The rule of companies in human capital accumulation: Cross-country analysis//Foresight-Russia. 2015. Vol. 9, no. 2. Pp. 6-23.

- DOI: 10.17323/1995-459X.2015.2.22.37

- Xiao J. J., O'Neill B. Consumer financial education and financial capability//International Journal of Consumer Studies. 2016. Vol. 40, issue 6. Pp. 712-721.

- DOI: 10.1111/ijcs.12285

- Brimble B., Blue L. Tailored financial literacy education: An indigenous perspective//Journal of Financial Services Marketing. 2013; Vol. 18, issue 3. Pp. 207-219.

- DOI: 10.1057/fsm.2013.16

- Huston S. Measuring financial literacy//Journal of Consumer Affairs. 2010. Vol. 44, issue 2. Pp. 296-316.

- DOI: 10.1111/j.1745-6606.2010.01170.x

- Lusardi A., Mitchell O. S. The economic importance of financial literacy: theory and evidence//Journal of Economic Literature, American Economic Association. 2013. Vol. 52, issue 1. Pp. 5-44.

- DOI: 10.3386/w18952

- Chan F. S., Chau A. W., Chan K. Y. Financial knowledge and aptitudes: Impacts on college students' financial well-being//College Student Journal. 2012. Vol. 46, issue 1. Pp. 114-132. URL: https://www. questia.com/library/journal/1G1-285532025 (дата обращения: 05.07.2017).

- Lima L. C., Guimaraes P. European strategies in lifelong learning a critical introduction. Barbara Budrich Publishers, 2011. 166 р.

- DOI: 10.3224/86649444