Формирование целевого капитала некоммерческими организациями

Автор: Бокарева Елена Владимировна, Егорова Елена Николаевна, Леонова Валентина Петровна, Мухоморова Ирина Викторовна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Актуальные вопросы развития высшего образования в условиях модернизации экономики

Статья в выпуске: 9 (56), 2014 года.

Бесплатный доступ

В российском образовании происходят серьезные изменения, в особенности это касается высшей школы. Сегодня и государство, и наука ждут от вузов высокого уровня качества оказываемых услуг и самостоятельности в выборе стратегии развития. В современных условиях, рассчитывая только на государственное финансирование, вуз не может быть достаточно эффективным. Именно поэтому университетам России в самое ближайшее время необходимо решать вопрос поиска источников дополнительного финансирования, одним из которых является приобретающий все большую популярность механизм эндаумент-фондов. Актуальность фондов целевого капитала для системы высшего образования заключается в том, что они позволяют накапливать финансовые ресурсы и обеспечивают стабильное развитие университетов в долгосрочной перспективе. В статье представлены результаты исследования сущности и приемов разработки финансового механизма привлечения и использования целевого капитала. Для достижения поставленной цели определены следующие задачи, которые и сформируют структуру данной статьи: раскрытие сущности и рассмотрение истории развития фондов целевого капитала (эндаумент-фондов); исследование рынка эндаумент-фондов России; анализ и оценка информированности общества о фондах целевого капитала. Законодательство многих стран стимулирует создание целевого капитала, который является источником дохода, идущего на финансирование деятельности некоммерческого сектора, поскольку некоммерческая организация, сформировавшая целевой капитал, получает стабильный и долговременный источник финансирования своей деятельности. Кроме того, целевой капитал является значительно более прозрачной моделью для доноров, в сравнении с текущим или разовым финансированием, обеспечивающим также возможность контроля принятия решений. Наличие целевого капитала позволяет обеспечить частичную независимость некоммерческих организаций от разовых и нерегулярных пожертвований, планировать свою деятельность в долгосрочной перспективе. Для некоммерческих организаций целевой капитал является возможностью финансировать различные проекты и программы, профессорские позиции (для вузов), строительство/ремонт зданий, повышение профессионального уровня сотрудников организаций-благополучателей и т.д. Наличие целевого капитала информирует о том, что данная организация способна планировать свою деятельность как минимум на несколько лет вперед, что свидетельствует о четком понимании сотрудниками некоммерческих организаций миссии и целей деятельности.

Целевой капитал, эндаумент-фонд, некоммерческая организация, фонд, система франдрайзинга, конкуренция

Короткий адрес: https://sciup.org/14057906

IDR: 14057906 | УДК: 378.3 | DOI: 10.12737/10797

Formation of target capital by non-profit organizations

Russian education is undergoing serious changes, especially with respect to higher education. Today, both the state and science expect from universities a high level of service quality and independence in the choice of development strategy. In modern conditions, the university may not be effective, relying only on public funding. That is why for universities in Russia in the near future it is necessary to solve a question of finding additional funding sources, one of which is an increasingly popular mechanism of endowment funds. The relevance of the Endowment Funds for the higher education system is that they allow to accumulate financial resources and ensure the stable development of the universities in the long run. The article presents the results of investigation of the essence and methods of development of the financial mechanism of attraction and use of target capital. To achieve this goal, the following objectives form the structure of this article: a review of the history of the Endowment Funds; a market research of endowment funds in Russia; an analysis and evaluation of public awareness of Endowment Funds. Legislation in many countries stimulates the creation of the target capital, which is the source of income going to the financing of the non-profit sector as a non-profit organization forms an endowment, receives a stable and long-term source of funding for its activities. In addition, the target capital is a significantly more transparent model for donors, compared with the current or one-time funding to provide the ability to control of decision-making. The availability of endowment allows partial independence of non-profit organizations from one-time and sporadic donations, plan their activities in the long term. For non-profit organizations target capital means the ability to finance various projects and programs, professorships (for high schools), construction / renovation of buildings, staff development, etc. The availability of endowment informs that the organization is able to plan its activities for at least the next few years, which indicates a clear understanding by the employees of a nonprofit organization its mission and objectives.

Текст научной статьи Формирование целевого капитала некоммерческими организациями

В России создание целевого капитала (ЦК) стало возможным только с 2007 года, когда вступил в силу Федеральный закон от 30 декабря 2006 года № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций»1.

Согласно определению, данному в законе, целевой капитал, или эндаумент (от англ. endowment), – это «сформированная за счет пожертвований часть имущества некоммерческой организации, переданная в доверительное управление управляющей компании для получения дохода, используемого для финансирования уставной деятельности некоммерческих организаций»2.

Целевой капитал является собственностью некоммерческой организации (НКО) и не может быть конфискован другими организациями. Расформировать ЦК можно только по причинам, перечисленным в указанном законе3.

Тема целевых капиталов (эндаументов) остается новой для России, российскому законодательству в этой области чуть более 5 лет. За это время, по сведениям Форума Доноров, было создано более 117 эндаументов, большинство из которых – эндаументы в сфере образования и науки (62 %).

На осень 2013 года совокупный объем средств фондов целевого капитала составил около 25 млрд. рублей.

По состоянию на 1 февраля 2014 года в России зарегистрировано около 117 фондов целевого капитала. Их количество и размеры увеличиваются медленно. Важно отметить, что сформировано всего 55% ЦК, общий объем которых составляет около 25 млрд.

рублей. Большинство фондов целевого капитала созданы для поддержки организаций в сфере образования и науки (62%). По остальным сферам поддержки зарегистрированные фонды целевого капитала распределены следующим образом: в сфере здравоохранения и социальной поддержки населения – около 12 %, в сфере культуры – 10 % и в сфере спорта – примерно 2 %.

Зарегистрированные ФЦК распределены по территориальному расположению следующим образом: Москва – 55 организаций, Санкт-Петербург – 17, остальные 29 регионов – 45: Алтайский край, Архангельская область, Республика Башкортостан, Республика Бурятия, Волгоградская область, Вологодская область, Воронежская область, Кемеровская область, Красноярский край, Кировская область, Республика Мордовия, Московская область, Нижегородская область, Новосибирская область, Омская область, Оренбургская область, Пензенская область, Пермский край, Приморский край, и др.

Собственником целевого капитала, т.е. организацией, которая определяет судьбу дохода, может быть некоммерческая организация, созданная в организационно-правовой форме – фонд автономной некоммерческой организации, не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно-полезные цели, не имеющая членства некоммерческая организация, созданная в целях предоставления услуг в сфере образования, здравоохранения, культуры, науки, права. Все остальные организационно-правовые формы законодательно лишены на данный момент права формировать целевой капитал.

Представителям бизнеса ЦК позволяет поддерживать приоритетные проекты, контролировать распределение средств от управления ЦК (доноры, пожертвование которых превышает 10% стоимости ЦК, имеют право войти в Совет по использованию ЦК).

Преимуществом эндаумента является прозрачный характер его деятельности: функционирование модели контролируется Советом по использованию ЦК/Попечительским советом, пожертвования в фонд целевого капитала передаются в доверительное управление управляющей компании, доход от управления ЦК направляется на финансирование деятельности одной или нескольких НКО. Все юридические лица согласно законодательству Российской Федерации обязаны предоставлять определенные виды отчетности в зависимости от их организационно- правовых форм в уполномоченные органы, утвержденные в нормативно-правовых актах, регулирующих их деятельность.

Средства, поступающие в целевой капитал, и доходы от управления целевым капиталом не облагаются налогом. Для жертвователей – физических лиц, передающих средства в целевой капитал, предусмотрен социальный налоговый вычет из подоходного налога.

В отдельных регионах РФ предусмотрены налоговые льготы для юридических лиц-жертвователей. ЦК может стать инструментом эффективного и долгосрочного софинансирования (с государственными средствами) социальной сферы внебюджетными ресурсами.

Министерство экономического развития РФ предоставляет субсидии из федерального бюджета бюджетам субъектов Российской Федерации на реализацию программ поддержки социально ориентированных некоммерческих организаций при наличии в регионах целевого капитала.

ЦК формируется на срок не менее 10 лет. В России большинство ЦК созданы на неограниченный срок, но существуют целевые капиталы на 10, 20, 50 лет. Важным является наличие миссии, а также стратегии развития организации в долгосрочной перспективе, понимание того, какой объем ЦК необходим для функционирования организации.

Целевой капитал формируется за счет пожертвований. Собственные средства, заработанные средства, другие средства организаций, создающих ФЦК, не могут быть внесены в ЦК. Сами фонды целевого капитала не могут жертвовать на формирование или пополнение своих ЦК. На этапе формирования целевого капитала можно вносить только денежные средства, с 2012 года, когда в силу вступили поправки к основному закону, пополнять ЦК можно за счет ценных бумаг и недвижимости. Пока основными средствами пополнения ЦК остаются все же денежные средства.

Во многих странах оказывается законодательная поддержка организациям, формирующим целевой капитал, который является источником дохода, идущего на финансирование деятельности некоммерческого сектора. Таким образом, некоммерческая организация, создавшая эндаумент-фонд, получает стабильный и долговременный источник финансирования своей деятельности. При этом следует иметь в виду, что сам капитал в процессе деятельности фонда не расходуется, он находится в управлении третьих лиц.

Кроме того, следует обратить внимание на то, что идеи создания целевых фондов, сформированных за счет пожертвованных средств, имеют уже достаточно длительную историю не только в зарубежной, но и в российской практике. Например, создавались фонды для присуждения частных благотворительных премий. В 1883 году потомственный почетный гражданин А.М. Сибиряков пожертвовал капитал, за счет процентов с которого вручалась премия имени жертвователя, выдаваемая через каждые три года за лучшее оригинальное сочинение о Сибири. Затем сам капитал и право присуждения премии были переданы открывшемуся Томскому университету.

В 1887 году были учреждены премии почетного члена Академии генерала от инфантерии Ф.Ф. Шуберта на капитал, внесенный его дочерью. Данные премии вручались за выдающиеся сочинения по теоретической астрономии и анализу бесконечно малых величин, а также в виде пособия при работах, выполняемых по указанию Академии для решения важных задач теоретической астрономии.

Самым известным эндаумент-фондом является Нобелевский. Его возникновение относится к концу XIX века. Химик и инженер, изобретатель динамита Альфред Нобель завещал фонду средства, вырученные от продажи его собственности, на которые были приобретены ценные бумаги. Впоследствии проценты, вырученные от их прибыли, были использованы для выдачи премии ученым. На момент смерти Нобеля его состояние по современным меркам оценивалось примерно в 212 миллионов долларов. Сегодня активы Нобелевского фонда более пятисот миллионов.

Важнейшей особенностью, о которой необходимо помнить при создании целевого капитала, является его отличие от традиционной формы благотворительности. Одним из основных факторов, лежащих в основе этого различия, является то, что пожертвования, идущие на формирование эндаумент-фондов, необходимы не для финансирования текущей деятельности, а для инвестирования в целях решения долговременных задач.

Минимальный размер целевого капитала (3 млн. рублей) нужно привлечь за год, создать высший орган управления организации, выбрать управляющую компанию, а затем передать средства в доверительное управление этой УК. Если за год в ЦК не набирается минимальной суммы, он подлежит расформированию.

Многие НКО сталкиваются с так называемой ловушкой трех миллионов: все ресурсы идут на привлечение средств, необходимых для формирования ЦК, но затем значительно увеличить ЦК не удается.

Основным мотивом для создания эндаумент-фондов во многих случаях является стремление совместить интересы жертвователей, носящие стратегический характер, с интересами получателей целевого капитала для совместного финансирования социально значимых проектов. С одной стороны, существует предположение, что крупные частные пожертвования с расчетом на длительную перспективу инвестирования и использования могут быть рассмотрены как эффективное средство, способствующее приобретению уважения со стороны общества. С другой стороны, считают, что быстрое распространение механизма эндаумент-фондов возможно только после целенаправленных руководящих указаний сверху.

Зачастую высказывается мнение, что передача денежных средств, направленных на формирование фонда целевого капитала, позволяет усилить влияние на организацию в большей степени, чем осуществление разового благотворительного взноса. Однако с ним сложно согласиться.

На пути развития института эндаумент-фондов в России встречаются различного рода затруднения. Все многообразие проблем, которые возникают у российских некоммерческих организаций при создании фондов целевого капитала, можно разделить на две группы. С одной стороны, отсутствует слой благотворителей, готовых выделять средства для стратегических потребностей некоммерческого сектора, а с другой – у получателей финансовых средств зачастую отсутствует возможность ждать, т.к. проблемы, требующие решения в краткосрочном периоде, стоят для них слишком остро.

Целевой капитал нельзя рассматривать как единственный механизм, с помощью которого появится возможность решить все проблемы, существующие в тех сферах, где он может быть использован. Он выступает только как один из множества возможных механизмов, способных снизить нагрузку на других участников отношений в данных областях. При этом следует учесть, что целевой капитал не отменяет обязанность государства оказывать поддержку таким социально важным сферам, как образование и здравоохранение.

Как уже отмечалось, основным законом, регулирующим деятельность некоммерческой организации по использованию эндаумент-фондов в Российской Федерации, является закон о целевом капитале1. Согласно данному нормативному документу можно выделить наиболее значимые аспекты формирования целевого капитала.

-

1. Для формирования целевого капитала благотворители имеют право передавать денежные средства в собственность некоммерческой организации как в валюте Российской Федерации, так и в иностранной валюте. Полученные от них денежные средства могут быть переданы на основании договора пожертвования или завещания в соответствии с нормами гражданского законодательства о дарении или о наследовании.

-

2. Чтобы пополнить сформированный целевой капитал некоммерческая организация может объявить о публичном сборе денежных средств. Такая мера действует на основании стандартной формы договора пожертвования, которая в свою очередь перед этим одобряется Советом по использованию целевого капитала и утверждается высшим органом управления некоммерческой организации.

-

3. Некоммерческая организация может сформировать несколько целевых капиталов, если жертвователями или завещанием определены различные цели использования целевого капитала или на основании отдельных договоров пожертвования.

-

4. Важным экономическим аспектом является то, что бухгалтерский учет всех операций, связанных с получением денежных средств на формирование целевого капитала, передачей денежных средств, составляющих целевой капитал, в доверительное управление управляющей компании, а также с использованием, распределением дохода от целевого капитала, должен вестись обособлено.

-

5. Основополагающим правилом в деятельности некоммерческой организации можно считать то, что она не имеет права пользоваться и распоряжаться денежными средствами, полученными на формирование целевого капитала (за исключением их внесения на депозитные счета в кредитных организациях), до их передачи в доверительное управление управляющей компании.

-

6. В законе прописан минимальный размер целевого капитала. В течение двух месяцев со дня, когда сумма полученных некоммерческой организацией денежных средств на формирование целевого капитала составит 3 млн. руб., некоммерческая

Согласно законодательству существует ряд требований, которые должны соблюдать некоммерческие организации, являющиеся собственниками целевого капитала. Некоммерческая организация не может приступить к формированию целевого капитала, не создав предварительно Совет по использованию целевого капитала. До того момента, когда высший орган управления некоммерческой организации не утвердит численность и персональный состав Совета по использованию целевого капитала, у некоммерческой организации отсутствует право передавать денежные средства в доверительное управление.

организация обязана передать денежные средства в доверительное управление управляющей компании. Как только эти средства поступят в распоряжение управляющей компании, целевой капитал считается сформированным.

Кроме того, в 2011 году в закон о целевом капитале и в Налоговый кодекс РФ были внесены изменения, которые призваны заполнить пробелы в законодательстве, учесть предложения экспертов и практиков, в частности, предусмотрена возможность пополнения целевого капитала ценными бумагами и недвижимым имуществом.

За некоммерческой организацией законодательно закреплено право на расходование определенной части имущества, которая включена в состав целевого капитала. Эта часть по закону не должна превышать норму в 10% в год от балансовой стоимости имущества, формирующего целевой капитал.

Основную долю в структуре привлеченных ресурсов эндаумент-фонда занимают пожертвования, основные доходы также составляют доходы от операций на финансовых рынках.

«Структура доходов и расходов эндаумент-фонда отражает специфику его деятельности как имущественного комплекса, сформированного за счет благотворительных взносов и являющегося крупнейшим институциональным инвестором, менеджмент которого осуществляется управляющей компанией» [3]. Данная структура представлена в таблице.

Таблица – Доходы и расходы эндаумент-фонда

|

Доходы |

Расходы |

|

Доходы от сделок за свой счет (прибыль от прироста стоимости ценных бумаг) |

Вознаграждение управляющей компании (включающее оплату труда персонала, административные расходы, плату за услуги, предоставленные финансовыми посредниками, юридические услуги и т.п.) |

|

Дивиденды полученные |

|

|

Проценты полученные (долговые обязательства, депозиты) |

|

|

Доходы от инвестиций в недвижимость |

Расходы на содержание образовательного учреждения, стипендиальные и прочие программы |

|

Прочие доходы |

Прочие расходы |

Расходы, произведенные управляющей компанией при доверительном управлении имуществом, покрываются за счет дохода от доверительного управления имуществом.

Эндаумент-фонд ежегодно приносит небольшие доходы, однако их преимущество состоит в том, что они носят регулярный характер. Например, в 2010 году средняя доходность эндаументов составляла 11–15%, в 2011 году она не превышала 10%. В 2012 году доходность по предварительным оценкам тоже составила около 10%. Это связано с тем, что пока активы фондов невелики, следовательно, и доход от инвестирования не даст значимой прибавки к бюджету. Хотя зарубежные вузы получают от эндаумент-фондов до 40% своих бюджетов. В целях повышения доходов, получаемых от фондов целевого капитала, необходимо сконцентрироваться на эффективном фандрайзинге, занятие которым – целая наука, т.к. нужно создавать специальный отдел, готовить предложения для доноров.

Для собственника капитала целесообразно составить финансовый план использования капитала. Кроме того, в этом плане рекомендуется указывать распределение дохода от использования капитала, в результате чего появится возможность избежать некорректных ситуаций в будущем. Финансовое планирование в данном случае необходимо осуществлять, принимая во внимание ряд важных моментов:

-

– порядок формирования целевого капитала;

-

– направление вложений целевого капитала;

-

– планируемые общие годовые доходы;

-

– планируемые расходы в виде распределения;

-

– изменения в перспективном финансовом плане.

Если закон о целевом капитале окажется действенным инструментом благотворительности, то в России в ближайшее время будет создано несколько сотен эндаумент-фондов.

Значительное внимание должно уделяться тому, насколько ясно некоммерческая организация представляет себе, зачем она проводит фандрайзинговую кампанию: какие цели она преследует, какие задачи ставит перед собой и, наконец, какие проблемы будут разрешены за счет собранных средств. Ответы на эти вопросы должны быть не только в голове руководства некоммерческой организации, но и в сознании остальных сотрудников, а также потенциальных жертвователей. Важно не просто призвать доноров сделать благое дело, но и ознакомить их со всеми деталями. Даже благотворительность расценивается как эффективное вложение средств, и задача некоммерческой организации – убедить потенциального донора в этой эффективности.

Чтобы лучше представлять план проведения фандрайзинговой кампании, некоммерческая организация может прописать свою миссию на бумаге. При этом необходимо отметить два важных момента, которые надо иметь в виду при ее составлении:

-

– благотворительность не отличается от других сфер деятельности, в ней тоже присутствует конкуренция;

-

– в описании каждого проекта не нужно бояться указывать конкретные цифры.

Фандрайзинговая кампания проходит в несколько этапов. Во-первых, определяют круг потенциальных доноров. Для отбора проводят тщательный анализ, в ходе которого учитываются мельчайшие детали биографии донора и его предыдущий опыт в области благотворительности. Во-вторых, составляют культивационный план, т.е. определяют стратегию, реализация которой позволит установить контакт и развить отношения с донором до такой степени, чтобы в конечном итоге он сделал пожертвование в пользу организации.

В ходе проведения фандрайзинговой кампании необходимо придерживаться следующих правил:

-

– будущий успех будет невозможен, если с самого начала не установить доверительный характер отношений с донором;

-

– не стоит начинать разговор о пожертвованиях, пока взаимоотношения с потенциальным донором не будут носить достаточно продолжительный характер.

Представим информацию о подразделениях, которые необходимо создать для успешной реализации мероприятий фандрайзинга, в виде схемы (рисунок).

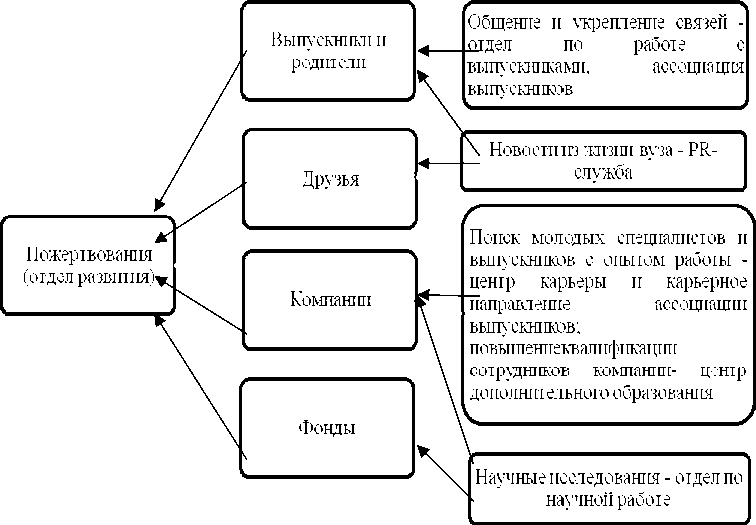

Для эффективного управления первоочередная работа по привлечению средств ведется исключительно в рамках отдела развития, эндаумент-фонд отвечает лишь за прием пожертвований и управление целевым капиталом. На начальном этапе имеет смысл закрепить за одним сотрудником вуза функции ответственного секретаря попечительского Совета, исполнительного директора эндаумент-фонда и начальника отдела развития.

Для создания эндаумент-фонда необходимо стратегическое планирование, поэтому и для организации фандрайзинговой кампании нужен четкий план. Перед тем как принять решение об учреждении фонда целевого капитала, некоммерческой организации следует определиться с размером эндаумент-фонда, который должен быть сформирован в первую очередь, а также стратегией его дальнейшего пополнения. При этом необходимо иметь в виду, что для каждой организации действуют свои правила фандрайзинга. Таким образом, разные некоммерческие организации используют различные способы привлечения средств, начиная от определения целевой аудитории и заканчивая установлением условных пределов единовременных пожертвований.

Категории благотворителей

Базовый уровень взаимодействия

Рисунок – Общая организационная структура фандрайзинга в вузе

Список литературы Формирование целевого капитала некоммерческими организациями

- Бокарева, Е.В. Анализ и оценка работы фондов целевого капитала в России//Финансовая аналитика: проблемы и решения. -2013. -№ 21. -С. 7-10.

- Бокарева, Е.В. Развитие финансового механизма привлечения целевого капитала некоммерческими организациями в системе высшего профессионального образования//Финансовая аналитика: проблемы и решения. -2013. -№ 48. -С. 17-23.

- Бокарева, Е.В. Целевой капитал некоммерческой организации: мировой опыт использования и нормативное регулирование в современной России//Финансовая аналитика: проблемы и решения. -2013. -№ 15. -С. 43-47.

- Особенности управления целевым капиталом в системе высшего образования/Е.В. Бокарева, Е.Н. Егорова, М.А. Кучин, Л.И. Черникова//Сервис в России и за рубежом. -2014. -Т. 8, № 5 (52). : URL: http://old.rguts.ru/electronic_journal/number52/contents (дата обращения: 10.12.14).

- Егорова, Е.Н. Налоговое стимулирование инновационной деятельности в России//Сервис в России и за рубежом. -2012. -№ 7(34). : URL: http://old.rguts.ru/electronic_journal/number34/contents (дата обращения: 11.12.14).

- Егорова, Е.Н. Фискальный мониторинг как информационная база налогового регулирования//Сервис plus. -2011. -№ 1. -С. 87-93.

- Егорова, С.К. Новации в информационном обеспечении управления субъектов малого предпринимательства сферы услуг//Вестник Поволжского государственного университета сервиса. -Серия: Экономика. -2012. -№ 21. -С. 87-95.

- Лаврова, С. Некоторые аспекты создания вузовского эндаумент-фонда: практические советы//Теория и практика функционирования фондов целевого капитала в высшем образовании России: сб. практ. рекомендаций для участников Международной научно-практической конференции «Теория и практика функционирования фондов целевого капитала в России», МГИМО (У) МИД России, 27-29 апреля 2010 г./под. ред. Е.С. Бирюкова, Д.А. Дегтерева, А.В. Стельмаха. -М.: МГИМО, 2010.

- Леонова, В.П., Егорова, Е.Н., Амбросьева, Т.Г. Венчурное финансирование как инструмент развития инновационной деятельности//Экономика и предпринимательство. -2014. -№ 5-2. -С. 918-923.

- Подсевалова, Е.Н. Принципы целевого капитала//Проблемы и опыт менеджмента, финансов, учета и налогообложения предприятий, отраслей, комплексов: сб. статей. -М., 2012. -С. 181-184.

- Подъяблонская, Л.М. Финансы: учебник. -М.: Юнити, 2011.

- Черникова, Л.И., Заернюк, В.М. Новые механизмы финансирования российского образования//Вестник Ассоциации ВУЗов туризма и сервиса. -2011. -№ 1. -С. 52-57.

- Шитьков, С.В. Процедура регистрации эндаумент-фондов высших учебных заведений по российскому законодательству//Теория и практика функционирования фондов целевого капитала в высшем образовании России: сб практ. рекомендаций для участников Международной научно-практической конференции «Теория и практика функционирования фондов целевого капитала в России», МГИМО (У) МИД России, 27-29 апреля 2010 г./под. ред. Е.С. Бирюкова, Д.А. Дегтерева, А.В. Стельмаха. -М.: МГИМО, 2010.

- Chernikova L.I., Zaernyuk V.M., Bokareva E.V., Kryukova E.M. Theoretical approaches to the banking financial intermediation and its development trends. World Applied Sciences Journal. 2014. Т. 30. № 12. С. 1723-1725.

- Denmark, F., 2007. Marking the Grade. Institutional Investor's alpha. July-August.

- Egorova E.N. Taxation as a tool of improvement of competitiveness of small enterprises in the sphere of tourism. World Applied Sciences Journal. 2013. Т. 24. № 11. С. 1455-1459.

- Ramachandra, S., 2008. Higher educaion and non-profit governance: the role of endowment. May.

- Ramsden, D., 2008. Insights into the Yale formula for endowment spending. Yale magazine. Vol. 4.

- Functioning and development of target capitals of non profit organizations Bokareva E.V., Chernikova L.I., Egorova E.N., Egorova S.K. Asian Social Science. 2014. Т. 10. № 23. С. 223-230.