Формирование целевого капитала некоммерческими организациями

Автор: Морозов Владимир Юрьевич, Хаванова Наталья Владимировна, Бокарева Елена Владимировна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Финансово-экономические аспекты развития экономики в России

Статья в выпуске: 1 (62), 2016 года.

Бесплатный доступ

Развитие некоммерческого сектора значительно помогает государству в выполнении социальных и культурно-просветительских функций, особенно в условиях российской действительности, когда государство финансирует общественные блага в ограниченных масштабах. В современном обществе существует определенный круг проблем, решить которые способны лишь некоммерческие организации. Некоммерческие организации представляют собой довольно значительный сектор российской экономики. В случае если некоммерческая организация будет финансово неустойчивой, она не сможет выполнить социальные задачи, стоящие перед ней. В статье представлены результаты исследования функционирования и развития целевых капиталов некоммерческих организаций и обзор законодательной основы, объявляющей заказ на формирование целевых капиталов, участников этого процесса и условий его работы. Методологической основой явились принципы системного анализа и синтеза в изучении системы высшего профессионального образования и её сегментов, а также субъектов и объектов целевого капитала некоммерческих организаций в системе высшего профессионального образования. Необходимость создания эндаумент-фонда для деятельности организаций заключается в том, что обеспечивается стабильный и постоянно растущий источник финансирования объектов инфраструктуры, социальных проектов и т.д. В отличие от многих систем финансирования, эндаументы являются самыми стабильными, законодательно гарантируют прозрачный характер деятельности фонда и контроль расходования полученных от инвестирования средств, улучшают процессы стратегического планирования, поскольку обеспечивают финансовую поддержку деятельности некоммерческих организаций. Размеры крупнейших эндаументов в мире исчисляются десятками миллиардов долларов, а их официальная летопись охватывает несколько столетий.

Эндаумент-фонд, доверительное управление, благополучатель, целевой капитал

Короткий адрес: https://sciup.org/14058007

IDR: 14058007 | УДК: 378.3 | DOI: 10.12737/19166

Formation of special-purpose capital by non- profit organizations

The development of the nonprofit sector significantly helps the state in the implementation of social, cultural and educational functions, especially in the Russian reality, when the state finances public goods in a limited way. In today's society there is a certain range of problems, which can be only solved by non-profit organizations. Non-profit organizations are quite significant sector of the Russian economy. Financially unstable non-profit organization won't be able to meet the social challenges facing it. The article represents research results of operation and development of the special-purpose capitals of non-profit organizations. The review of the legislative basis declaring the request for formations of the special-purpose capitals, participants of this process and conditions of its work is provided. Principles of the system analysis, synthesis in studying of higher education system and its segments, and subjects and objects of the special-purpose capitals of non-profit organizations in higher education system are the methodological basis of research. Necessity of creation of endaument-fund for activity of the organizations lies in assurance of stable and growing source of financing of infrastructure objects, social projects, etc. Unlike many financing systems, endowments are the most stable. They legislatively guarantee transparent activities and control of expenditure of funds received from the investment, improve the strategic planning process, as they provide financial support to non-profit organizations. Sizes of the largest endowments in the world run into tens billions of dollars, and their official chronicle covers several centuries.

Текст научной статьи Формирование целевого капитала некоммерческими организациями

В Российской Федерации создать целевой капитал (ЦК) стало возможным с

2007 года, когда в силу вступил Федеральный закон от 30 декабря 2006 года № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» [1].

Под эндаументом, как правило, подразумевают фонд, сформированный из пожертвований с целью аккумулирования, последующего инвестирования и получения дополнительного дохода. Весь получаемый доход или какая-либо его часть расходуется на установленные цели.

Тема целевых капиталов (эндаументов) остается для России новой, в этой области законодательству РФ чуть более 7 лет. За это время, по сведениям Форума Доноров [12], было создано более 130 эндаументов, большинство из которых в сфере образования и науки (62 %) (табл. 1).

Таблица 1 – Количество зарегистрированных эндаумент фондов [7]

|

Год |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Количество фондов |

13 |

35 |

47 |

63 |

82 |

100 |

117 |

130 |

Крупнейшие российские фонды целевых капиталов (по публичным данным на 30 мая 2014 года):

-

1. Фонд «Урал-Инвест-Плюс»;

-

2. Фонд СколТех;

-

3. Фонд МГИМО;

-

4. Фонд ЕУСПб;

-

5. Фонд развития СПБГУ;

-

6. БФ «Достоинство»;

-

7. Фонд «Истоки»;

-

8. Фонд поддержки ветеранов фехтования;

-

9. БДФ «Виктория»;

-

10. Фонд целевого капитала РЭШ (табл. 2).

Крупнейшие фонды целевого капитала созданы для поддержки университетов.

За время существования эндаументов в России эксперты высказали уже много мнений о преимуществах и недостатках целевых капиталов. Среди НКО и доноров есть и те, кто считает эту форму финансирования некоммерческой деятельности перспективной, и те, кто сомневается в ее состоятельности [2].

Таблица 2 – Рэнкинг управляющих компаний по целевым капиталам - 1 полугодие 2015 года [12]

|

№ |

Название компании |

Дата основания |

Регион |

К-во собственников целевых капиталов |

К-во целевых капиталов |

Целевые капиталы (без средств СРО, млн. руб.) на 30.06.2015 |

|

1. |

Компании ВТБ Капитал Управление инвестициями |

05.09.1996 |

Москва |

13 |

22 |

5 030,75 |

|

2. |

АЛЬФА КАПИТАЛ |

26.09.1996 |

Москва |

5 |

7 |

3 549,92 |

|

3. |

Группа Газпромбанка |

21.12.2005 |

Москва |

34 |

37 |

3 522,84 |

|

4. |

РУСФИН |

23.08.2012 |

Москва |

1 |

1 |

789,24 |

|

Специализированный фонд целевого капитала «Фонд поддержки исторических и культурных исследований «Истоки» |

Целевой капитал «ИСТОКИ» |

789,24 |

||||

|

5. |

ОТКРЫТИЕ |

08.12.2000 |

Москва |

5 |

6 |

783,93 |

|

6. |

Группа ИДжи Кэпитал Партнерс |

22.08.1994 |

Москва |

1 |

1 |

569,53 |

|

7. |

ТКБ БНП ПАРИБА ИНВЕСТМЕНТ ПАРТНЕРС |

18.11.2002 |

Санкт-Петербург |

2 |

2 |

557,41 |

|

8. |

ЛИБРА КАПИТАЛ |

20.07.2004 |

Москва |

1 |

1 |

487,20 |

|

9. |

Апрель Капитал |

23.04.2002 |

Москва |

1 |

1 |

351,76 |

|

10. |

ГРУППА КАПИТАЛЪ УПРАВЛЕНИЕ АКТИВАМИ |

03.06.1999 |

Москва |

2 |

2 |

350,19 |

|

11. |

ЕВРОФИНАНСЫ |

21.06.2004 |

Москва |

4 |

4 |

172,33 |

|

12. |

НАЦИОНАЛЬНАЯ УПРАВЛЯЮЩАЯ КОМПАНИЯ |

25.07.2002 |

Москва |

1 |

1 |

169,34 |

|

13. |

РОНИН ТРАСТ |

21.06.2002 |

Москва |

1 |

1 |

165,70 |

|

14. |

СБЕРБАНК УПРАВЛЕНИЕ АКТИВАМИ |

01.04.1996 |

Москва |

2 |

2 |

164,77 |

|

15. |

БФА |

05.08.2002 |

Санкт-Петербург |

3 |

3 |

94,44 |

|

16. |

ТРИНФИКО Группа |

28.02.1997 |

Москва |

1 |

1 |

42,00 |

|

17. |

ДОХОДЪ |

29.07.1997 |

Санкт-Петербург |

1 |

1 |

14,62 |

|

18. |

УК УРАЛСИБ |

21.10.1996 |

Москва |

1 |

1 |

12,48 |

|

19. |

СОЛИД МЕНЕДЖМЕНТ |

02.10.1997 |

Москва |

2 |

2 |

10,74 |

|

20. |

ВЕЛЕС МЕНЕДЖМЕНТ |

16.07.2004 |

Москва |

2 |

2 |

8,58 |

|

21. |

АТОН-МЕНЕДЖМЕНТ |

19.12.2000 |

Москва |

1 |

1 |

5,97 |

|

22. |

ЭНЕРГОКАПИТАЛ |

17.10.1997 |

Санкт-Петербург |

1 |

1 |

5,50 |

|

23. |

ПАЛЛАДА ЭССЕТ МЕНЕДЖМЕНТ |

08.08.1996 |

Москва |

1 |

1 |

4,20 |

|

24. |

РВМ КАПИТАЛ |

29.11.2005 |

Москва |

1 |

1 |

3,35 |

|

25. |

АГАНА |

15.11.2000 |

Москва |

1 |

1 |

3,30 |

К основным недостатками целевых капиталов относит то, что они, во-первых, не решают социальные вопросы здесь и сейчас и «консервируют солидные суммы», вместо того чтобы направить их на решение многочисленных острых проблем, существующих в обществе, во-вторых, многие эксперты сомневаются в экономической выгоде от деятельности эндаументов – она не очевидна, а доход от инвестирования целевого капитала часто не в силах соревноваться с инфляцией.

Одна из самых больших проблем, с которыми сталкиваются эндаумент-фонды, – сложность объяснения благотворителям необходимости жертвовать деньги на решение проблемы в долгосрочной перспективе. Для потенциальных жертвователей более понятна ситуация, когда деньги необходимо собрать на лечение ребенка, строительство храма или покупку гуманитарной помощи для пострадавших от природных катаклизмов. В данных примерах всегда очевидно, кто конкретно является получателем собранных средств, также можно отследить результат помощи. Когда человек жертвует в эндаумент, например, университета, он не увидит новые корпуса через два года или обновленные аудитории через несколько месяцев.

Если говорить о плюсах эндаументов, то в первую очередь это прозрачность и целевое использование средств благотворителя, которые обеспечиваются требованиями закона (публичные отчёты и обязательное наличие договора пожертвования, где указывается программа, на которую выделяются средства).

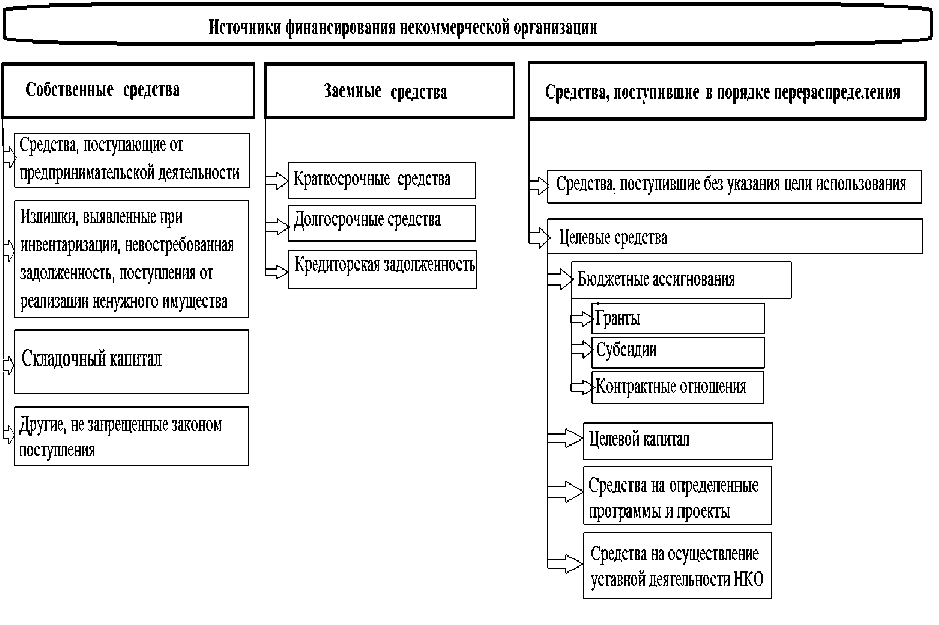

Рисунок 1 – Структура источников финансирования некоммерческих организаций [4]

«Краеугольным камнем» фондов целевого капитала является открытость, понятность расходования средств. То, какая отчётность сегодня существует в фондах ЦК, как внимательно финансовые регуляторы следят за управлением их капиталами [6], а также то, как внимательно доноры оценивают те ресурсы, которые они предоставляют, – весь этот опыт было бы неплохо изучить и применять многим некоммерческим организациям (рис. 1).

Еще одно преимущество эндаументов – это льготное налогообложение. Правда, пока оно существует только для частных жертвователей, которые могут рассчитывать на налоговый вычет в пределах 25% налогооблагаемого дохода. Корпоративных доноров это правило пока не касается, что в принципе соотносится с общей политикой налогообложения в благотворительности у нас в стране.

Целевой капитал является дополнительным источником финансирования. Благодаря возможности приумножения полученных пожертвований за счёт эффективного управления, целевой капитал укрепляет финансовое положение некоммерческой организации.

Некоммерческая организация самостоятельно определяет пропорции распределения целевого капитала между управляющими компаниями. Возможность размещения целевого капитала через несколько управляющих компаний значительно упростила бы процесс принятия пожертвований некоммерческими организациями. Также необходимо предупредить о тех рисках, которые неизбежно возникают в связи с инвестициями в недвижимость. При этом на рынке ценных бумаг управляющая компания действует в рамках законодательства, регулирующего индивидуальное доверительное управление, осуществляя операции исключительно на бирже и приобретая ценные бумаги, соответствующие требованиям закона [3]. Подобное регулирование отсутствует на рынке недвижимости, что значительно расширяет свободу действий управляющего. В рамках договора учредитель управления имеет право на возврат имущества из управления в случае неудовлетворительной работы управляющей компании, но в отношении недвижимого имущества сроки возврата составляют несколько месяцев [9].

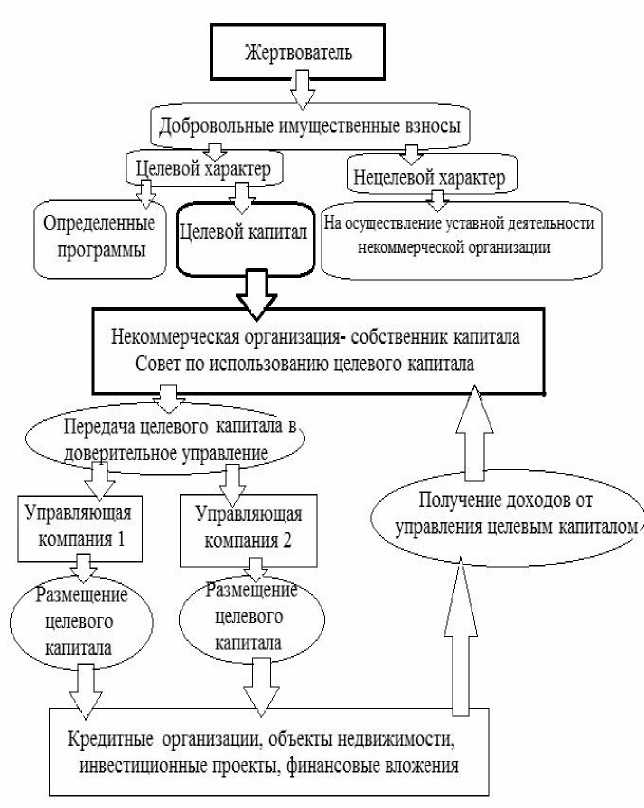

По закону эндаумент обязан передать средства целевого капитала в управляющую компанию, поэтому инвестированием этих денег всегда занимаются профессионалы, которые могут подобрать оптимальные финансовые инструменты, чтобы добиться поставленных фондом задач и при этом сохранить капитал и уберечь его от обесценивания вследствие инфляции. Полученный доход позволяет фондам планировать свои расходы в перспективе и не зависеть от результатов фандрайзинга, применяя его часто только для пополнения тела капитала (рис 2).

Добровольные имущественные взносы елевой характер

Нецелевой характер

'азмещение целевого капитала

’азмещение целевого капитала

Передача целевого капитала в доверительное управление^

Получение доходов от х управления целевым капиталом

Кредитные организации, объекты недвижимости, инвестиционные проекты, финансовые вложения

Некоммерческая организация- собственник капитала Совет по использованию целевого капитала

Жертвователь

На осуществление уставной деятельности некоммерческой организации

Определенные Целевой капитал программы

Управляющая компания 2

Управляющая компания 1

Рисунок 2 – Модель размещения целевого капитала некоммерческой организации через несколько управляющих компаний [7]

Конечно, в России существует недоверие к долгосрочному планированию и к рынку капитала в целом. Нам пока трудно представить, что созданный сегодня фонд будет существовать и работать через 50 или 100 лет. Однако опыт западных эндаументов показывает, что это вполне реально. К примеру, самые известные эндаументы США – фонды Гарвардского, Йельского, Принстонского и Стэнфордского университетов – имеют многолетнюю историю и успешно работают, приумножая свои капиталы.

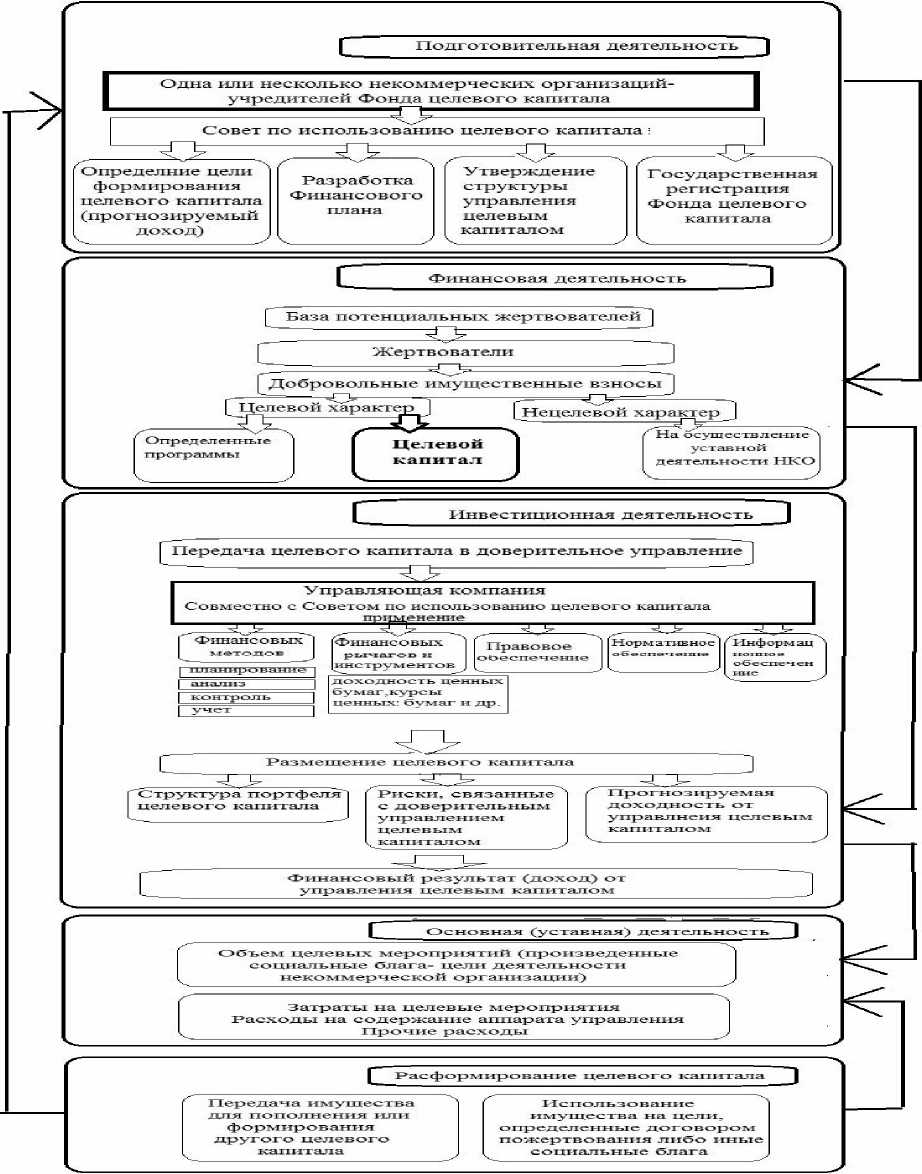

У российских фондов целевого капитала есть отличная возможность опереться на международный опыт и постараться перенять его (рис. 3). По крайней мере, из примера развития западных эндаументов уже сейчас можно почерпнуть ряд полезных замечаний и советов для российской практики целевых капиталов [5].

Рисунок 3 – Схема управления целевым капиталом некоммерческой организации [7]

Во-первых, это, конечно, налоговые льготы. Они просто необходимы для всех, кто жертвует деньги на благотворительность. В значительной степени льготное налогообложение способствует привлечению средств в эндаументы и увеличению размера фондов.

Во-вторых, возможность инвестирования в рискованные инструменты, такие как недвижимость и хедж-фонды, позволяет добиться более высокого дохода от инвестирования, однако и чревата большими потерями. В России сегодня большинство эндаументов придерживаются крайне консервативной инвестиционной политики, вкладывая капитал в облигации и размещая средства на депозитах в банках, что в условиях высокой волатильности рынка и экономической нестабильности вполне объяснимо.

В-третьих, на расходы фонда (административные и проектные) в западных странах, как правило, ежегодно используется около 4% от размера эндаумента. Практика российских фондов показывает стремление использовать 5–10% от эндаумента на финансирование проектов [11].

Наконец, примером для многих российских фондов является политика сокращения административных расходов фондов за счёт развития партнерских отношений как с бизнесом и государством, так и с другими некоммерческими организациями [8].

Необходимо отметить значительные преимущества создания предлагаемых Фондов целевого капитала [10].

-

1. Фонд поддерживает сразу несколько некоммерческих организаций (вузов, музеев и т. д.).

-

2. У небольших некоммерческих организаций появится дополнительный долгосрочный источник финансирования. Некоммерческая организация становится независимой от разовых пожертвований, что позволило бы регулярно ремонтировать и реконструировать здания театров, выставок, спортивных объектов и инвентаря по заранее определенному графику.

-

3. Жертвователи получают возможность отслеживать расходование целевого капитала.

-

4. Расширение круга жертвователей, фонд более тесно сотрудничает с жертвователями.

-

5. Появятся возможности для организации системы финансирования специальных социальных программ и приоритетных научных исследований по усмотрению некоммерческих организаций, входящих в союз (ассоциацию).

-

6. Снижение административно-управленческих расходов, связанных с формированием и управлением отдельно взятой некоммерческой организацией.

Список литературы Формирование целевого капитала некоммерческими организациями

- Бокарева Е.В., Егорова Е.Н., Кучин М.А., Черникова Л.И. Особенности управления целевым капиталом в системе высшего образования//Сервис в России и за рубежом. -2014. -№ 5 (52). : URL: http://electronic-journal.rguts.ru/index.php?do=cat&category=2014_5 (дата обращения: 10.12.2015).

- Бокарева Е.В. Целевой капитал некоммерческой организации: мировой опыт использования и нормативное регулирование в современной России//Финансовая аналитика: проблемы и решения. -2013. -№ 15. -С. 43-47.

- Кирилина Н.А., Морозова Л.С. Сущность и особенности конкуренции на рынке образовательных услуг//Актуальные вопросы экономических наук. -2010. -№ 15-2. -С. 182-186.

- Кутьева Д.А. Многомерность источников финансирования некоммерческих организаций//Проблемы современной экономики. -2013. -№ 4 (48). -С. 195-198.

- Долина О.Н., Ишина И.В. Социально-ориентированные некоммерческие организации: векторы финансирования//Аудит и финансовый анализ. -2015. -№ 3. -С. 208-211.

- Ларина Л.Р., Байгулов Р.М. Схема управления целевым капиталом некоммерческой организации//Вестник Университета (Государственный университет управления). -2014. -№ 20. -С. 118-122.

- Завгородняя В.В., Хамалинский И.В. Целевой капитал: роль и возможности использования для финансирования деятельности образовательных учреждений//Аудит и финансовый анализ. -2015. -№ 2. -С. 231-236.

- Грищенко Ю.И. Оптимизация структуры капитала в некоммерческих организациях//Некоммерческие организации в России. -2013. -№ 1. -С. 46-49.

- Козарезенко Л.В. Альтернативные источники финансирования развития человеческого потенциала//Наука Красноярья. -2014. -№ 4 (15). -С. 93-121.

- Губжева Л.А. Совершенствование механизма формирования и использования целевого капитала некоммерческих организаций//Вестник Финансового университета. -2013. -№ 6 (78). -С. 148-157.

- Bokareva E.V., Chernikova L.I., Egorova E.N., Egorova S.K. Functioning and development of target capitals of non-profit organizations//Asian Social Science. 2014. Т. 10. № 23. С. 223-230.