Формирование финансовой культур у молодежи: проблемы и тенденции

Автор: Слепнёва Л.Р., Шангина А.В.

Статья в выпуске: 2 (20), 2025 года.

Бесплатный доступ

Статья посвящена исследованию современного состояния, особенностей и тенденций в формировании финансовой культуры у молодежи. Показана сущность и содержание понятия «финансовая культура» как части культурного кода современного человека. Приведена динамика индекса финансовой грамотности и структуры россиян по уровням финансовой грамотности. Показано, что у жителей нашей страны повышается уровень теоретических знаний и «финансово грамотных» установок о финансах, доходах и расходах, сбережениях и инвестициях; при одновременном «проседании» навыков распоряжения личными и семейными бюджетами в практическом применении. Представлены результаты опроса обучающихся ВСГУТУ (8 человек в возрасте 18–19 лет; 11 человек — от 19 до 20 лет; 25 человек — старше 20 лет); показано, что студенты хорошо ориентируются в вопросах организации и функционирования финансового рынка, страхования и инвестиций, кибермошенничества и кибербезопасности. Одновременно у обучающихся отмечается недостаток практических навыков в оптимизации личных финансов. Выявлены проблемы и тенденции современного периода в формировании финансовой культуры как части культурного кода современного человека.

Индекс финансовой грамотности, уровень финансовой грамотности, финансовая культура, культурный код, финансово грамотный человек, ценности и установки, личный и семейный бюджет

Короткий адрес: https://sciup.org/142244733

IDR: 142244733 | УДК: 37.013.43

Development of Financial Culture among Young People: Challenges and Trends

The article is devoted to the study of the current state, features and trends in the financial culture development among young people. The authors show the essence and content of the concept of "financial culture" as part of the cultural code of a modern person. They present the financial literacy index and financial literacy rates among Russian people. It is shown that the residents of our country have an increased level of theoretical knowledge and “financially competent” attitudes about finances, income and expenses, savings and investments; while "subsiding" the skills of managing personal and family budgets in practical application. The results of a survey of ESSUTM students (8 people aged 18-19; 11 people — aged 19-20; 25 people aged under 20) show that students are well versed in the organization and functioning of the financial market, insurance and investments, cyber fraud and cybersecurity. At the same time students have a lack of practical skills in optimizing personal finances. The challenges and trends of the modern period in the development of financial culture as part of the cultural code of a modern person were revealed.

Текст научной статьи Формирование финансовой культур у молодежи: проблемы и тенденции

Введение и новизна

В последние годы в нашей стране уделяется много внимания проблемам диагностики и повышения финансовой грамотности населения, формирования финансовой культуры в обществе. Обусловлено это следующим обстоятельствами: во-первых, несмотря на положительный тренд индекса финансовой грамотности (ИФГ) и уменьшение доли лиц с низким уровнем финансовой грамотности (УФГ) [4], число зарегистрированных преступлений в финансовой сфере, включая дистанционные хищения, и объем ущерба от действия кибермошенников выросли в 2024 г. в сравнении с прошлым годом на 2 и 36 % соответственно [2]. Во-вторых, происходит постоянное обновление самих мошеннических схем, которое крайне сложно заранее спрогнозировать, в конечном счете за 2024 г. только мошеннических операций с платежными картами совершено примерно 821,9 тыс., а объем хищения средств по операциям с дистанционным банковским обслуживанием составил более 9602 млн руб. [6]. В-третьих, вызовы современности и неопределенность ситуаций на финансовом рынке, с которыми сталкиваются ежедневно люди, способствуют тому, что современному человеку лишь знаний и умений по финансовой грамотности уже недостаточно, требуется сформировать финансовую культуру, которая должна стать частью культурного кода [8]. Исходя из перечисленного выше, целью работы стало исследование уровня финансовой грамотности у обучающихся ВСГУТУ, а также формирование финансовой культуры у молодежи как части культурного кода современного человека.

Научная новизна исследования заключается в подтверждении гипотезы о том, что у молодежи уровень финансовой грамотности выше среднероссийского уровня, при этом финансово грамотное поведение в финансовой сфере формируется медленнее ввиду отсутствия навыков и опыта управления личными и общественными финансами.

Материалы и методы исследования

Для исследования текущего состояния, выявления проблем и тенденций в формировании финансовой культуры у молодежи использованы результаты опроса населения, проводимого Аналитическим центром «НАФИ», авторского опроса обучающихся ВСГУТУ. Использованы опубликованные материала исследований 89

Центрального банка Российской Федерации, статистические данные Федеральной службы государственной статистики, публикации в сети Интернет.

При проведении исследования авторами применен комплекс общенаучных и специальных методов и приемов (включая системный и комплексный подходы) экономического анализа, наблюдения и сбора фактов, сравнения и аналогии.

Результаты исследования и их анализ

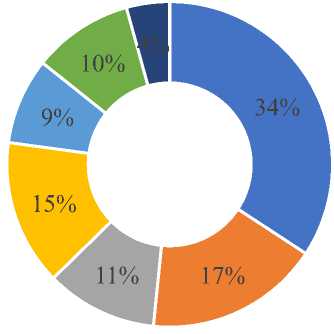

Согласно результатам опроса, представленным специалистами Банка России, примерно 34 % населения в той или иной форме сталкивались с финансовыми мошенниками и 9 % из них потеряли деньги [2]. На улучшение выявленной ситуации, а также на формирование у большинства жителей страны «…ключевых элементов финансовой культуры, способствующих финансовому благополучию личности, семьи и общества…», нацелена «Стратегия повышения финансовой грамотности и формирования финансовой культуры до 2030 года» [1]. В рамках названной Стратегии предполагается постепенный переход от простого освоения знаний, навыков, умений по финансовой грамотности к формированию финансовой культуры в обществе как части культурного кода современного человека. Под финансовой грамотностью понимаются ключевые знания (понимание сути ссудного процента, процесса инфляции, личных финансов и др.), навыки (расчет процентов, доходности ценных бумаг, ведение семейного и личного бюджетов и др.), умения (применение на практике полученных знаний по оптимизации риска и доходности сбережений и инвестиций, диверсификации финансовых рисков и др.), позволяющие принимать обоснованные решения по управлению финансовыми рисками и с целью достижения финансового благополучия. Под финансовой культурой следует понимать «ценности, установки, поведенческие практики граждан в финансовой сфере, определяемые воспитанием, уровнем финансовой грамотности, практическим опытом выработки финансовых решений, уровнем развития финансового рынка и общественных институтов» [1]. Таким образом, в результате формирования финансовой культуры у современного человека должна выстроиться особая «финансово-грамотная модель поведения», в основе которой — ценности и установки, ориентированные на правильное управление личными и общественными финансами. В итоге формирование финансовой культуры как части культурного кода призвано стать неким драйвером финансовоэкономического роста.

Реализуемый в нашей стране в рамках названной Стратегии и других программных документов («О национальных целях развития Российской Федерации на период до 2030 года» (утвержден Указом Президента РФ 21.07.2020 № 474; «Стратегия развития 90

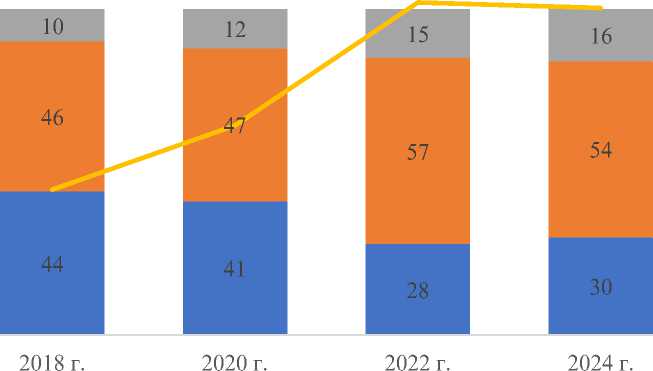

финансового рынка Российской Федерации до 2030 года» (утверждена Распоряжением Правительства РФ 29.12.2022 № 4355-р; «Основные направления развития финансового рынка Российской Федерации на 2023 год и период 2024 и 2025 годов» (одобрены Советом директоров Центрального банка РФ 23.12.2022 и др.) комплекс мероприятий, направленный на повышение финансовой грамотности населения и формирование финансовой культуры в обществе, способствует улучшению ситуации. Так, согласно исследованию Аналитического центра «НАФИ» (АЦ «НАФИ»), в динамике последних лет ИФГ населения увеличился с 12,12 балла в 2018 г. до 12,77 в 2024 г. (рис. 1). Однако значение ИФГ россиян в 2024 г. несколько ниже по сравнению с 2023 г. (на 0,02 балла).

12,8

12,6

12,4

12,2

11,8

11,6

^м Низкий УФГ м Средний УФГ ^м Высокий УФГ Индекс ФГ

Рисунок 1 — Динамика ИФГ и доли россиян с разным УФГ. Составлено на основе источника [4]

В динамике четырехлетнего периода доля населения с высоким УФГ возросла (в 1,6 раза) при снижении доли населения с низким УФГ (на 31,8 %). Однако суммарная доля россиян с высоким и средним УФГ в 2024 г. несколько сократилась по сравнению с аналогичным показателем в 2023 г. (на 2,0 %).

Выявленная тенденция свидетельствует о некотором «откате» в 2024 г. по ИФГ населения, а также деструктивных изменениях в УФГ, что может неблагоприятно отразиться в дальнейшем на финансовом благополучии личности, семьи и общества. По оценкам специалистов АЦ «НАФИ», у жителей нашей страны растет уровень теоретических знаний и «финансово грамотных» установок о финансах, доходах и расходах, сбережениях и инвестициях; при одновременном «проседании» навыков распоряжения личными и семейными бюджетами на практике [4]. В целом как положительная тенденция отмечается рост доли людей, осуществляющих / стремящихся 91

осуществить финансовое планирование и ориентированных на сберегательное поведение, укрепление финансовой дисциплины за счет увеличения количества россиян, своевременно оплачивающих счета и оптимизирующих покупки; как отрицательная тенденция отмечается сокращение доли людей, внимательно следящих за состоянием собственных финансов и способных правильно произвести расчеты по кредитам и вкладам, рост доли жителей страны, проявляющих потребительское отношение к деньгам (предпочитающих больше тратить, а не капитализировать). Несмотря на то что «…молодежь демонстрирует больший прирост в части финансовых знаний» [7], именно она остается «уязвимой» и слабо защищенной «от мошенничества и других рисков потери денег» частью общества [5]. Кроме того, по регионам нашей страны фиксируются существенные различия в УФГ как взрослого населения, так и молодежи [7]. Однако именно у молодежи как будущих жителей страны должна формироваться «финансово-грамотная модель поведения» современного человека, в основе которой ценности и установки, ориентированные на правильное управление личными и общественными финансами.

Для оценки уровня финансовой грамотности у обучающихся ВСГУТУ авторами статьи проведен письменный опрос, участниками которого стали: 8 человек в возрасте 18– 19 лет (18 % общего числа опрошенных); 11 человек — от 19 до 20 лет (25 % общего числа опрошенных); 25 человек — старше 20 лет (57 % общего числа опрошенных). Опросный лист состоял из двух частей: первая — нацелена на проверку уровня теоретических знаний и установок о личных и общественных финансах, системе страхования и структуре финансовой системы страны, доходах и расходах, сбережениях и инвестициях, финансовых услугах и схемах финансового мошенничества; вторая — на оценку практических навыков и умений по проведению финансовых расчетов, финансовому планированию, оптимизации доходов и расходов, выявлению схем финансового мошенничества, включая кибермошенничество.

В целом по уровню теоретических знаний и установок обучающиеся показывают высокий (86 % опрошенных) и очень высокий (14 % опрошенных) УФГ. По мнению авторов, последнее обусловлено тем, что в опросе участвовали только обучающиеся экономических направлений подготовки, у которых формирование универсальной компетенции УК 9 «Экономическая культура, в том числе финансовая грамотность» осуществляется в рамках нескольких дисциплин в течение всего периода обучения. Три четверти опрошенных оценивают собственный УФГ как удовлетворительный, считают себя «финансово грамотными» людьми и уверены в своих финансовых знаниях и установках.

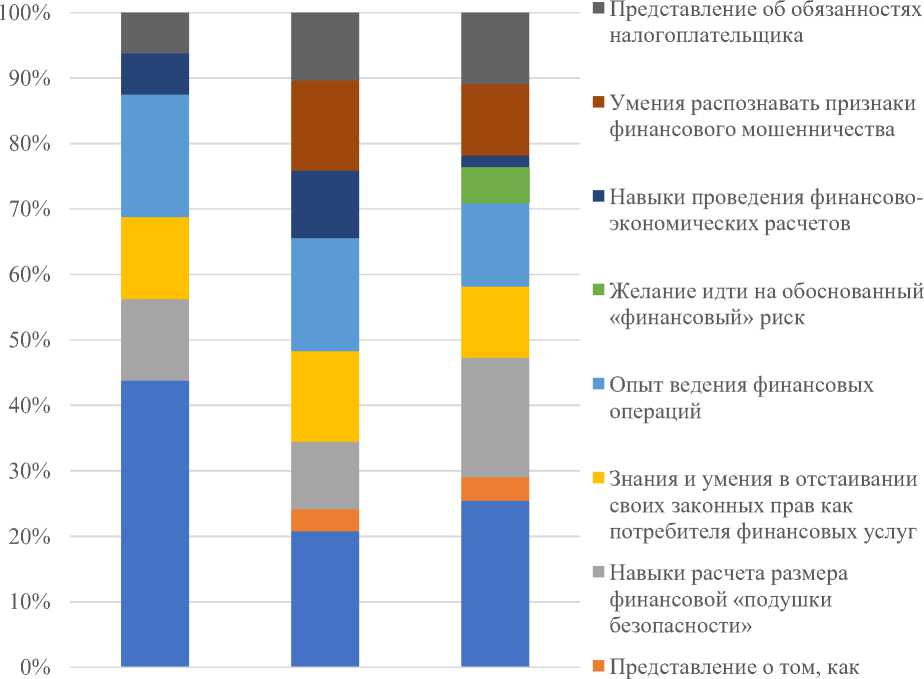

Таким образом, молодежь обладает хорошими теоретическими финансовыми знаниями и установками, хотя, согласно оценке специалистов АЦ «НАФИ», для россиян присуща завышенная самооценка собственных финансовых компетенций [11]. При этом при характеристике «финансово грамотного» человека большая часть опрошенных отметила такие черты, как «умение планировать свои доходы и расходы» и «опыт ведения финансовых операций» (рис. 2).

респонденты в возрасте 18-19 лет респонденты в респонденты в возрасте 19-20 возрасте старше лет 20 лет искать и использовать необходимую финансовую информацию

Рисунок 2 — Ответы респондентов на вопрос «Что из нижеперечисленного должно быть присуще “финансово грамотному» человеку”?»

Следовательно, молодежь считает наиважнейшими для «финансово грамотного» человека черты, названные выше и представляющие собой умения и навыки. Примерно 56 % опрошенных считают, что «при низком уровне финансовой грамотности риск быть обманутым в операциях на финансовом рынке повышается в разы»; почти 33 % опрошенных уверены, что «финансово грамотный человек не может попасться на уловки финансовых мошенников, поскольку быстро распознает схему»; около 11 % опрошенных убеждены в том, что «жертвой финансового мошенничества может практически любой человек, даже финансово грамотный».

Важность формирования умений и навыков как необходимых «финансов грамотному» человеку черт подтверждается и в ответах опрошенных на вопрос: «Что следует усилить в преподавании основ финансовой грамотности в вузе?». Большая часть, примерно 44 %, отметили необходимость усиления «умений» планирования личных доходов и расходов; кредитования и инвестирования средств; расчета налоговых обязательств; выбора наиболее предпочтительных страховых продуктов и других; почти 32 % указали на необходимость усиления «навыков» применения на практике знаний и умений планирования личных доходов и расходов; кредитования и инвестирования средств; расчета налоговых обязательств; выбора наиболее предпочтительных страховых продуктов и других; 24 % подчеркнули важность усиления «теоретических знаний» о планировании личных доходов и расходов; кредитах и вкладах; финансовых инструментах; схемах мошенничества; налогах и налогообложении; страховании и других.

Среди основных тем, о которых хотели бы узнать больше, студентами в возрасте 18– 19 лет отмечены только 6; в возрасте 19–20 лет — 9; в возрасте старше 20 лет — все 11 (табл. 1).

Таблица 1 — Ответы респондентов на вопрос «О каких из приведенных ниже тем вы хотели бы узнать больше?»

|

Наименование тем |

Число ответов по возрастным группам респондентов, % |

||

|

18–19 лет |

19–20 лет |

старше 20 лет |

|

|

Планирование личного и семейного бюджета |

27,27 |

26,3 |

16,6 |

|

Личные сбережения, инвестиции, банковские вклады |

0,0 |

10,5 |

14,3 |

|

Кредиты и займы. Банкротство физических лиц |

12,5 |

10,5 |

11,9 |

|

Государственное пенсионное и социальное обеспечение граждан |

12,5 |

5,2 |

2,4 |

|

Финансовое мошенничество и кибергигиена |

18,75 |

0,0 |

2,4 |

|

Налоги и сборы, налоговая нагрузка, налоговые вычеты |

0 |

15,8 |

11,9 |

|

Планирование бизнеса, стартап-проекты |

6,25 |

15,8 |

11,9 |

|

Цифровой рубль и криптовалюта |

0,0 |

5,2 |

7,1 |

|

Инструменты страхования, страховые продукты |

6,25 |

5,2 |

7,1 |

|

Ценные бумаги и оценка их доходности |

0,0 |

5,2 |

11,9 |

|

Свой вариант ответа |

0,0 |

0,0 |

2,4 (металлические счета, ключевая ставка) |

Наибольший интерес у всех опрошенных связан с тематикой планирования личного и семейного бюджета. При этом на вопрос: «Как Вы расходуете личные доходы в повседневной жизни?» ответы распределились следующим образом: чуть более 31 % опрошенных ответили: «Трачу деньги на текущие нужды, а что остается — откладываю»; почти 27 % — «Трачу деньги в основном на те покупки, которые заранее планирую»; примерно 21 % — «Большую часть денег трачу на покупки, которые заранее планирую, остальное расходую на текущие нужды»; около 10 % — «Трачу все деньги на текущие нужды, отложить ничего не удается»; 9 % — «Все деньги трачу на те товары, которые понравились, не особенно задумываясь о «завтрашних» тратах», и почти 2 % — «Трачу деньги только на первоочередные нужды, денег все равно не хватает». Таким образом, бóльшая часть опрошенных пытается планировать и контролировать собственные денежные траты, вести личный/семейный бюджет. Однако доля людей, не применяющих специальные средства для обоснования и оптимизации расходов, планирования трат исходя из предстоящих доходов, все еще существенна. По оценке специалистов АЦ «НАФИ», около трети россиян пренебрегают ведением личного/семейного бюджета [11].

Многие молодые люди самостоятельно ведут поиск информации о финансах, источниках доходов, финансовых услугах, налогах и других. Согласно проведенному опросу, основным источником получения информации являются социальные сети и поисковые страницы в сети Интернет (рис. 3).

-

■ Социальные сети

-

■ Поисковые страницы в сети Интернет

-

■ Официальные сайты государственных и муниципальных органов власти

-

■ Тематические интернет-сайты, экспертные и обучающие видео, обучающие онлайн-семинары

-

■ Телевидение

-

■ Консультации у специалиста по финансовой грамотности

Рисунок 3 — Ответы респондентов на вопрос «Из каких источников вы предпочли бы получать дополнительную информацию о финансах и финансовой грамотности?»

При этом информационные запросы в сети Интернет обучающихся — участников опроса в возрасте: 18–19 лет — касаются в основном источников дохода или заработков первых денег, направлений выгодного вложения денег для их сохранения или приумножения; 19–20 лет — налогов и налоговых вычетов, защиты от мошенников; старше 95

20 лет — налогов и налоговых вычетов, планирования и оптимизации личного/семейного бюджета, инвестиций и вкладов (табл. 2). Таким образом, взрослея, молодежь более осознанно подходит к вопросам, касающимся финансовой грамотности и принятия финансовых решений.

Таблица 2 — Ответы респондентов на вопрос «Какую информацию о финансах и финансовой грамотности Вы искали в Интернете в последние 6–12 месяцев»

|

Информационные запросы |

Число ответов по возрастным группам респондентов, % |

||

|

18–19 лет |

19–20 лет |

старше 20 лет |

|

|

Защита от мошенников, или как распознать финансовую пирамиду |

0,0 |

23,07 |

10 |

|

Открытие собственного дела, или как начать бизнес |

10,0 |

15,4 |

13,3 |

|

Источники доходов, или как заработать первые деньги |

30,0 |

7,7 |

6,6 |

|

Инвестиции/вклады, или как сохранить и преумножить личные накопления |

30,0 |

15,4 |

20,0 |

|

Семейный/личный бюджет, или как научиться экономить |

10,0 |

0,0 |

20,0 |

|

Налоги/сборы, или как получить налоговый вычет |

0,0 |

30,7 |

30,0 |

|

Никакую из перечисленных |

20,0 |

7,7 |

0,0 |

Некоторая часть респондентов имеет собственные доходы, получаемые из разных источников, следовательно, обладает навыками проведения банковских операций и пользования банковскими услугами. Чуть более 41 % опрошенных оформляли и пользуются дебетовыми картами разных коммерческих банков для получения заработной платы, стипендии, пенсии; почти 21 % — оформляли и являются держателями кредитных карт; около 20 % — открывали и имеют срочные вклады в коммерческих банках; более 14 % вкладывали средства или имеют индивидуальные инвестиционные или брокерские счета; примерно 3 % — покупали монеты из драгоценных металлов; менее 1 % — ответили, что не пользуются банковскими услугами.

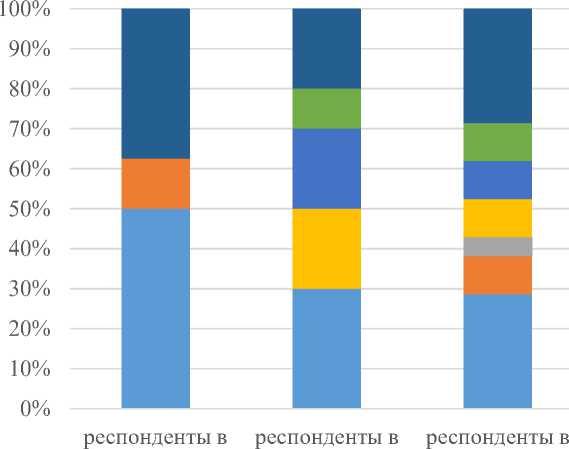

Согласно данным ГСУ ГУ МВД России, в наши дни молодые люди все чаще становятся жертвами кибермошенников, оказываются втянутыми в разного рода мошеннические схемы (в качестве инвесторов и «со инвесторов», заемщиков и «со заемщиков», дроперов, диспетчеров, принимающих и перенаправляющих звонки и сообщения и т. п.) [3].

Среди респондентов: в возрасте 18–19 лет каждый второй указал, что получал звонки от якобы представителей коммерческих банков, силовых ведомств и органов власти, еще около 13 % — от якобы родственников; в возрасте 19–20 лет — не только получали звонки от лжепредставителей коммерческих банков, силовых ведомств и органов власти 96

(примерно 30 % опрошенных), но и сталкивались с финансовыми пирамидами (каждый пятый из числа опрошенных), получали предложения к знакомству в интернете с целью выманивания денег и получения персональных данных (практически каждый пятый опрошенный), а также сообщения в социальных сетях от якобы знакомых, друзей и родственников (примерно 10 % опрошенных); в возрасте старше 20 лет — имели опыт общения с финансовыми мошенниками, преследующими преступные цели и пытающими втянуть в различные мошеннические схемы (рис. 4).

возрасте 18-19 возрасте 19-20 возрасте старше лет лет 20 лет

-

■ Ничего из перечисленного

-

■ Сообщения в социальных сетях от якобы знакомых, друзей, рЗодственников

накомство в Интернете для выманивания денег и персональных данных

-

■ Финансовые пирамиды

-

■ Хищение денежных средств с использованием вредоносных программ

-

■ Звонки от якобы

«родственников» с просьбой о помощи

-

■ Звонки от «представителей» банка, МВД, органов власти

Рисунок 4 — Ответы респондентов на вопрос «Сталкивались ли вы (члены семьи, друзья, родственники) с каким-либо видом финансового мошенничества;

если да — укажите с каким из перечисленного»

С учетом растущего тренда числа активных абонентов мобильного и фиксированного широкополосного доступа к сети Интернет, количества персональных компьютеров и мобильных телефонов, использования сети Интернет в домашних хозяйствах [9] риск нарастания давления финансовых мошенников на население, включая молодежь, может возрасти. По мнению специалистов АЦ «НАФИ», следует продолжить работу по повышению осведомленности граждан о киберугрозах, о личной ответственности за обеспечение собственной безопасности и о рисках использования финансовых продуктов [11].

Выводы и рекомендации

Расширение спектра финансовых услуг, усложнение механизмов применения финансовых инструментов, вызовы и угрозы на финансовом рынке при пользовании финансовыми продуктами и услугами способствуют тому, что современному человеку уже недостаточно просто знаний, навыков и умений по финансовой грамотности. Требуется формирование финансовой культуры, под которой понимается система ценностей, финансово грамотных установок и поведенческих практик, позволяющих принимать грамотные финансовые решения и хорошо разбираться в финансовых вопросах. Особенно важным является формирование финансовой культуры как части культурного кода современного человека у молодежи, которым в обозримом будущем предстоит принимать финансовые решения и нести ответственность за их последствия.

Исследование уровня финансовой грамотности у обучающихся во ВСГУТУ позволило авторам статьи сформулировать следующие выводы:

-

1) все респонденты демонстрируют высокий и очень высокий УФГ (доля граждан с высоким УФГ в стране 30 %) в части теоретических знаний и установок о личных и общественных финансах, считают себя «финансово грамотными» людьми и уверены в своих финансовых знаниях и установках; одновременно большая часть респондентов указывают в качестве важнейших черт «финансово грамотного» человека такие умения и практические навыки, как «умение планировать свои доходы и расходы» и «опыт ведения финансовых операций».

-

2) бóльшая часть опрошенных отметила необходимость усиления при преподавании в вузе дисциплин, формирующих УК 9 «Экономическая культура, в том числе финансовая грамотность», — «умений» планирования личных доходов и расходов, кредитования и инвестирования средств, расчета налоговых обязательств, выбора наиболее предпочтительных страховых продуктов и других; одновременно более половины респондентов подчеркнули, как наиболее востребованную, тематику планирования личного и семейного бюджета.

-

3) несмотря на небольшой опыт и наличие ограниченных практических навыков в сфере личных и общественных финансов, некоторые респонденты имеют собственные доходы и обладают навыками проведения банковских операций и пользования банковскими услугами, а также уже сталкивались с финансовыми мошенниками, осведомлены о многих схемах финансового мошенничества.

Таким образом, у участников опроса — обучающихся экономических направлений подготовки ВСГУТУ — уровень финансовой грамотности выше среднероссийского уровня, при этом недостаточно практических навыков и опыта управления личными и общественными финансами.

Для формирования у молодежи осознанного поведения на финансовом рынке, минимизации рисков и привития навыков правильного управления личными и 98

общественными финансами, необходимо модернизировать систему финансового просвещения за счет повышения трудоемкости дисциплин, формирующих УК 9 «Экономическая культура, в том числе финансовая грамотность» [10], создать в образовательных организациях «клиники» консультационной и практической помощи в сфере финансов и финансовых услуг, развить молодежное волонтерское движение из числа людей, готовых оказывать помощь другим и заниматься саморазвитием.