Формирование интеллектуально- информационной составляющей стратегии устойчивого развития высокотехнологичного предприятия

Автор: Баранов В.В., Баранов М.В., Чжао К.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Региональная и отраслевая экономика - экономика и управление хозяйством

Статья в выпуске: 8 (263), 2023 года.

Бесплатный доступ

В статье исследована роль информационных систем в формировании информационно-интеллектуальных ресурсов высокотехнологичного предприятия. Разработана модель аттестации персонала, включающая оценку теоретических знаний и результатов практической деятельности сотрудников. Предложен организационно-экономический механизм, обеспечивающий устойчивое развитие компании, и описан алгоритм управления прогнозной стоимостью ее деловой репутации.

Интеллектуально-информационная составляющая стратегии развития высокотехнологичного предприятия, информационно-интеллектуальные активы, информационная модель аттестации персонала, прогнозная стоимость деловой репутации

Короткий адрес: https://sciup.org/170200755

IDR: 170200755 | DOI: 10.24412/2072-4098-2023-8263-9-18

Formation of the intellectual and informational component of the strategy of sustainable development of a high-tech enterprise

The article examines the role of information systems in the formation of information and intellectual resources of a high-tech enterprise. A model of personnel certification has been developed, which includes an assessment of theoretical knowledge and the results of practical activities of employees. An organizational and economic mechanism is proposed that ensures the sustainable development of the company, and an algorithm for managing the predicted value of its business reputation is described.

Текст научной статьи Формирование интеллектуально- информационной составляющей стратегии устойчивого развития высокотехнологичного предприятия

В условиях цифровизации скорость выхода предприятия на траекторию устойчивого развития в значительной степени определяется интеллектуальной составляющей его потенциала. В качестве стоимостной оценки этой составляющей выступает величина интеллектуального капитала (далее также – ИК). Интегрально он охватывает совокупность знаний и способностей сотрудников и интеллектуальных продуктов, создаваемых ими с использованием умственного труда. При стоимостной оценке ИК наряду с перечисленными компонентами принимается во внимание состояние внутренней и внешней среды, в которой протекает интеллектуальная деятельность персонала и реализуются ее результаты.

Согласно классификации Т. Стюарта интеллектуальный капитал состоит из человеческого, организационного и потребительского капиталов предприятия (см. [1]). В состав организационного капитала входят следующие составляющие:

-

1) нематериальные активы, элементами которых являются объекты интеллектуальной собственности, создаваемые в результате инновационной деятельности как

персонала предприятия, так и других участников рынка;

-

2) структурные компоненты, охватывающие корпоративную культуру, информационные технологии, выступающие инструментами воздействия на бизнес-процессы на стратегическом и тактическом уровнях управления развитием предприятия.

Потребительский капитал формируется под влиянием рынка и включает торговые марки, знаки обслуживания и деловую репутацию предприятия.

Доля различных составляющих в структуре ИК в значительной степени зависит от ряда факторов, в частности, от величины и динамики развития производственно-технологической составляющей потенциала предприятия. Так, для высокотехнологичных предприятий (компаний) (далее – ВТП или ВТК), ориентированных на создание наукоемких инноваций, основным структурным элементом интеллектуального капитала будет являться человеческий капитал, формирующийся под влиянием совокупности компетенций персонала, включающих его знания, умения и навыки (см. [2, 3]).

Для управления процессами создания и использования перечисленных состав- ляющих необходим организационно-экономический механизм, обеспечивающий устойчивое развитие и в стратегической перспективе функционирование ВТП. Этот механизм позволяет реализовать спектр воздействий на компоненты ИК с целью повышения их качества, что обеспечивает способность ВТП в рамках установленных сроков и бюджета реализовать совокупность поставленных в конкурентной стратегии целей и задач. Формирование ИК требуемого уровня качества обеспечивает соответствие компонентов капитала другим составляющим потенциала устойчивого развития. В этом случае ИК может быть эффективно интегрирован в создаваемую ВТП цифровую производственную среду, в которой наилучшим образом обеспечиваются условия результативного решения задач создания инноваций, их освоения и использования на практике.

Следствием повышения качества ИК является рост его фундаментальной стоимости. Для человеческого капитала подобный рост достигается прямыми и косвенными воздействиями на персонал, участвующий в разработке и реализации стратегии устойчивого развития предприятия. Прямыми инструментами воздействия на человеческий капитал ВТП выступают обучение, стимулирование и мотивация персонала. Косвенные инструменты воздействия на персонал ВТК формируются как результат развития других составляющих деятельности сотрудников компании. Так, например, активизация инновационной деятельности, приводящая к созданию новых объектов интеллектуальной собственности, генерирует потребность приобретения персоналом новых знаний, диктует необходимость совершенствования корпоративной культуры предприятия.

Информатизация процессов взаимоотношений ВТП с различными категориями стейкхолдеров, которые экономически заинтересованы в выходе предприятия на траекторию устойчивого развития, обусловливает формирование цифровых ком- петенций, которые необходимы персоналу для работы с информационными системами различных классов. В первую очередь это касается SCM-систем (Supply Chain Management), позволяющих управлять цепями поставок, а также CRM-систем (Customer Relationship Management), обеспечивающих реализацию обратных связей с потребителями (клиентами) продуктовых инноваций предприятия.

Стимулирование как прямой инструмент воздействия на человеческий капитал реализуется введением в систему управления ВТП воздействий, положительно влияющих на поведение персонала, с целью повышения результативности и эффективности реализации бизнес-процессов, выполняемых либо непосредственно персоналом компании (например бизнес-процессами, протекающими в сфере управления), либо с участием специалистов предприятия (например бизнес-процессов, реализуемых в производственной сфере с применением коллаборативной робототехники). Механизмы стимулирования могут иметь как экономический характер, сопряженный с ростом оплаты труда персонала, так и неэкономический. Например, вовлечение персонала в цифровую трансформацию реализуемых бизнес-процессов формирует его причастность к созданию качественно нового уровня корпоративной культуры, что создает моральные стимулы для развития сотрудников предприятия (см. [4]).

Процессы мотивации реализуются посредством активизации внутренних потребностей специалистов ВТК к развитию, включая стремление к обучению и получению новых знаний, участию в совершенствовании реализуемых бизнес-процессов и т. д. Подобная активизация генерирует повышение эффективности и результативности интегральных результатов деятельности ВТП вследствие активного участия персонала в решении поставленных задач в рамках реализации стратегической цели – выход предприятия на траекторию устойчивого развития (см. [5]).

Синергия, возникающая при совместном использовании прямых и косвенных инструментов развития человеческого капитала, в первую очередь это касается обучения, стимулирования и мотивации, способствует улучшению межличностных отношений в коллективе, повышению коммуникабельности и т. д. В условиях инновационной модернизации предприятия, сопряженной с высокой неопределенностью получения запланированных научно-технических и экономических показателей, значимым результатом воздействия на персонал предприятия становится снижение уровня его сопротивления различным организационным и производственно-технологическим нововведениям. Повышение восприимчивости сотрудников к идеям, заложенным в стратегию модернизации, снижает инновационные риски и, соответственно, минимизирует угрозу потенциальных потерь при возможном наступлении рисков. Эти потери могут быть достаточно большими, поскольку инновационная модернизация, охватывая процессы формирования и реализации потенциала устойчивого развития ВТП, приводит к усложнению не только технологической, но и интеллектуальной составляющей создаваемого потенциала. Усложнение интеллектуальной составляющей потенциала касается как изменения структуры, так и процессов управления ИК (см. [3]).

Повышение в результате инновационной модернизации ВТК сложности структуры ИК приводит к тому, что в модели управления ИК возникают несколько объектов, которые могут характеризоваться высоким уровнем диверсификации. Например, цифровизация обусловливает доминирование в структуре нематериальных активов информационной составляющей, включая права на программы для ЭВМ, базы данных и единые технологии. Перечисленные элементы являются результатом интеллектуальной деятельности и выступают технологической основой инновационной модернизации сложных производственных систем. В этой ситуации значимым инструментом роста че- ловеческого капитала компании становятся цифровые компетенции персонала (см. [4]). В условиях единого информационного пространства, формируемого в рамках цифровой трансформации предприятия, такие компетенции являются ключевым фактором результативной деятельности персонала. Кроме того, увеличение величины человеческого капитала происходит под влиянием таких факторов, как переход на новые технологии обучения (например технологии виртуальной и дополненной реальности, машинного обучения, искусственного интеллекта и т. д.), а также модели стимулирования персонала, отвечающие цифровому формату функционирования предприятия. Приведение механизма стимулирования персонала ВТП в соответствие с требованиями цифровизации позволяет не только повысить качество человеческого капитала ВТП, но и создать условия для роста других составляющих ИК. Этими условиями, обусловленными активизацией творческой активности сотрудников, вовлечением их в разработку стратегических целей развития предприятия, являются совершенствование корпоративной культуры, использование конкурентной стратегии информационных систем и технологий для решения задач. Одной из таких задач является стимулирование персонала, что обеспечивает повышение качества человеческих ресурсов и человеческого капитала. Традиционно одним из инструментов решения этой задачи выступает аттестация. Устойчиво положительная динамика результатов аттестации того или иного сотрудника является основанием для формирования траектории его карьерного роста. С целью объективной оценки качества человеческих ресурсов ВТК и повышения эффективности их использования при реализации стратегии устойчивого развития разработана информационная модель автоматизации процесса аттестации персонала, которая позволяет, формализовав процессы аттестации, количественно оценив ценность сотрудника, повысить объективность материального стимулирования персонала ВТП. Результатом этих действий становится повышение качества интеллектуальной составляющей организационно-экономического механизма и рост ее значимости в разработке и реализации стратегии устойчивого развития ВТП. Модель охватывает оценку теоретических знаний и результатов практической деятельности персонала. Оценка теоретических знаний предполагает прохождение сотрудниками тестов, размещенных на корпоративном портале предприятия, которые включают совокупность теоретических блоков по различным областям знаний и сферам компетенций персонала. В каждом блоке содержится перечень вопросов, имеющих свой весовой коэффициент.

Результаты тестирования теоретических знаний сотрудника через Google Gmail, Яндекс.Почта, Outlook, Yahoo mail и т. д. отправляются в управление по работе с персоналом (далее – УРП) предприятия. Поскольку вопросы не предусматривают такие ответы, как «да», «нет», их качество определяется экспертами, которых привлекает УРП. Эксперты оценивают теоретические результаты, выставляя баллы по каждому блоку. Интегральная оценка теоретических знаний персонала формируется как аддитивная модель с учетом весовой значимости ее составляющих (блоков).

Оценка практической деятельности персонала охватывает формальный и неформальный блоки. Сотрудник, используя персональный логин и пароль, получает электронный доступ к форме, находящейся на корпоративном портале. Заполнение этой формы позволяет ему отразить фактические результаты своей практической деятельности. Формальный блок этой формы стандартизован и привязан к индивидуальному плану работы специалиста. В рамках формального блока работник заполняет стандартизованную форму и с учетом значимости (весовых коэффициентов) пунктов индивидуального плана автоматически получает итоговую балльную оценку результатов практической деятельности.

Сотрудник, указав в формальном блоке формы свои результаты в сфере практической деятельности, через корпоративный или сторонний сервис (например Google Gmail, Яндекс.Почта, Outlook, Yahoo mail и т. д.) отправляет их по электронной почте в компании. Обработка результатов формального блока осуществляется экспертной группой по аналогии с оценкой теоретических знаний персонала. В процессе оценки экспертная группа корректирует показатели формального блока и передает скорректированные данные в УРП, которое утверждает итоговый результат и сообщает его работнику.

Неформальный блок оценки результатов практической деятельности персонала ВТП является более сложным, что обусловлено следующим: деятельность персонала, занятого в сфере умственного труда, характеризуется рядом особенностей, которые затрудняют количественную оценку результатов. Трудовые функции этой категории сотрудников, как правило, не связаны с выполнением монотонных повторяющихся операций, они обеспечивают решение задач, возникающих в рамках конкурентной стратегии предприятия и отдельных функциональных составляющих этой стратегии (маркетинг, производство, финансы, инновации и т. д.). С одной стороны, эти функции заложены в должностные обязанности персонала, а с другой – в них превалирует творческое начало. В связи с этим реализация подобных функций сопряжена с внутренним стремлением работников к творческой деятельности, что обусловливает высокий уровень их мотивированности. Выполнение творческих функций требует не только высокого уровня компетенций, но и постоянного компетентностного роста персонала ВТП, приобретения новых знаний и навыков в профессиональной сфере деятельности.

Выполнение сотрудниками работы, функциональность которой характеризуется высокой долей творчества, порождает неопределенность. В свою очередь, не- определенность обусловливает наличие различных вариантов решения творческих задач. Причем для этих задач не всегда могут быть сформулированы однозначные количественно определенные цели, а результаты их решения, как правило, трудно, а иногда и невозможно, формализовать и измерить.

Объективная оценка творческой составляющей деятельности может быть получена на основе факторного подхода к решению задачи оценки. В этом случае выделяется совокупность факторов, влияющих на результат творческой деятельности персонала ВТК. Это позволяет осуществить декомпозицию такого сложного объекта, каким является творческий труд. В результате декомпозиции выделяются отдельные составляющие, каждая из которых может быть отождествлена с соответствующим фактором, определяющим сложность творческой деятельности. При этом в качестве ключевых факторов сложности творческой деятельности персонала компании рекомендуется выделять степень диверсификации решаемых персоналом задач. С одной стороны, эти задачи в системе управления персоналом ВТП генерируются вышестоящим иерархическим уровнем. С другой стороны, каждая из этих задач характеризуются новизной, к их решению требуется творческий подход. Другими ключевыми факторами сложности творческой деятельности персонала являются уровень компетентности, позволяющей сотруднику принимать нетривиальные решения при выполнении поставленных задач, и способность сотрудника брать ответственность за принимаемые решения.

При оценке результатов неформального блока устанавливаются факторы, определяющие сложность творческой деятельности персонала ВТП, экспертным методом дается балльная оценка значимости каждого фактора (весовые коэффициенты факторов). Кроме того, для каждого сотрудника эксперты определяют количественное значение каждого фактора, и с учетом весовых коэффициентов определяется интегральный результат творческой деятельности каждого специалиста предприятия. Сумма баллов, полученных сотрудником в рамках формального и неформального оценочных блоков, суммируется УРП с баллами теоретической оценки. Полученный итог отражает рейтинг сотрудника, который утверждается генеральным директором компании и служит основой для материального стимулирования персонала.

Аттестация сотрудников ВТП способствует повышению качества человеческого капитала, поскольку позволяет выявить наиболее креативных сотрудников, способных генерировать практически применимые инновационные идеи, находить нестандартные решения по совершенствованию существующих на предприятии бизнес-про-цессов (см. [2, 4]). Стремление персонала достичь по результатам аттестации высокого рейтинга стимулирует дальнейший ком-петентностный рост специалистов, повышение уровня их креативности (см. [6]).

Использование полученных персоналом ВТП компетенций в сфере инновационной деятельности приводит к созданию охраноспособных результатов. Это могут быть патенты, ноу-хау, программное обеспечение, авторские права и т. д., создание которых приводит к появлению в составе организационной составляющей ИК компании новых элементов нематериальных активов. Прямым следствием активизации интеллектуальной деятельности сотрудников предприятия становится глобальная информатизация реализуемых бизнес-процессов, что также приводит к росту его организационного капитала. В значительной степени это обусловлено тем, что информатизация, повышая оперативность и надежность коммуникационных связей, положительно влияет на организационную культуру ВТП.

Создание новых программных приложений может обусловливаться необходимостью расширения функциональных возможностей, используемых структурными подразделениями предприятия информаци- онных систем. Решение такой задачи наиболее актуально при выполнении операций аналитической обработки данных. В цифровой среде увеличение этих возможностей реализуется за счет применения современных информационных технологий, включая технологии интеллектуального анализа (Online Analytical Processing) и интерактивной аналитической обработки (Data Mining) данных (см. [2, 4]). Применение инструментария этих технологий дает возможность предприятию формировать новые методы получения информации из больших массивов, используя многомерные хранилища данных. В итоге организационный капитал, охватывающий результаты интеллектуальной деятельности персонала, наполняется новыми составляющими.

Потребительский капитал, в частности такая его составляющая, как клиентский капитал, отражающая стоимостную оценку результатов взаимодействия ВТК с различными контрагентами (поставщиками, подрядчиками, потребителями и т. д.), пополняется вследствие применения предприятием новых инструментов. Во-первых, к ним относятся инструменты современного маркетинга, включая цифровой и интернет-маркетинг, во-вторых – инструменты управления клиентелой предприятия, включая использование CRM-систем (CRM – Customer Relationship Management) с расширенными функциональных возможностями. Разработка оригинальных прикладных программ, реализующих технологии цифрового и ин-тернет-маркетинга, или использование стандартных пакетов становятся возможными в результате получения сотрудниками новых цифровых компетенций.

Факторы, формирующие положительную динамику составляющих интеллектуального капитала – человеческого, организационного и потребительского, оказывают прямое влияние на рост рыночной стоимости активов предприятия, включая такой актив, как деловая репутация. В связи с этим процессы формирования деловой репутации ВТП, являющейся неидентифицируемой составляющей интеллектуальных активов, следует рассматривать в контексте разработки и реализации мероприятий, обеспечивающих предприятию устойчивое развитие в стратегической перспективе.

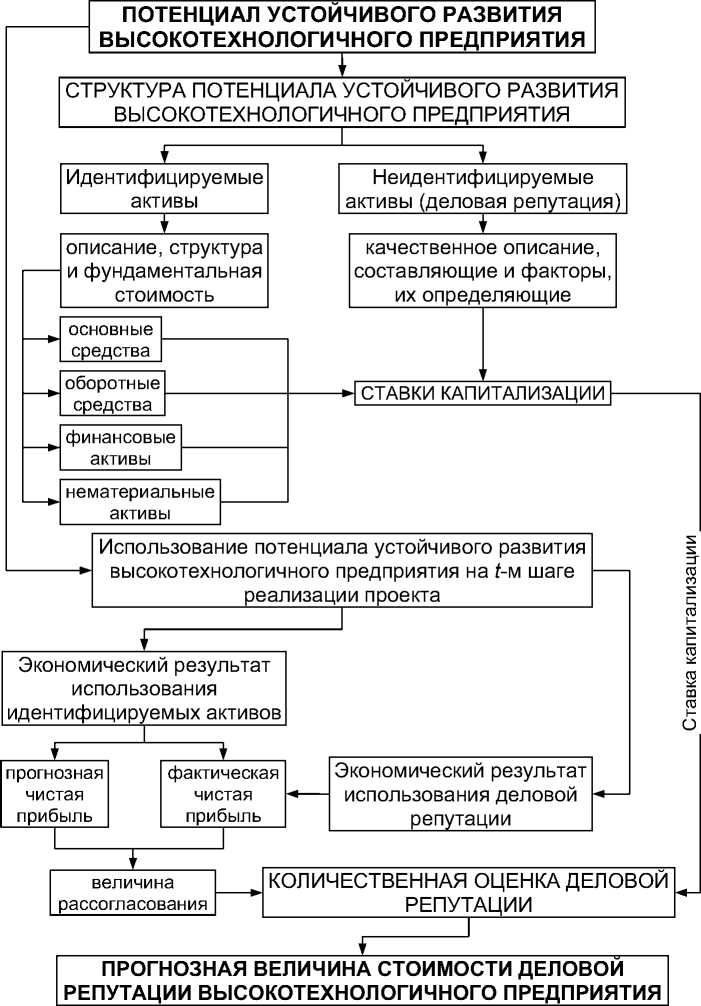

На рисунке представлена финансовая модель определения прогнозного значения стоимостной величины деловой репутации ВТК. В ней прогнозное значение идентифицируется с категорией рыночной стоимости деловой репутации предприятия. В основу модели положено сопоставление прогнозируемых и фактических значений чистой прибыли по шагам реализации стратегии использования предприятием созданного в результате инновационной деятельности потенциала устойчивого развития.

Расчет величины прогнозируемой прибыли на каждом t -м шаге реализации стратегии устойчивого развития ВТП ориентирован на оценку ожидаемой отдачи от идентифицированных активов, входящих в состав созданного предприятием потенциала. Эта отдача определяется по каждому виду идентифицированного актива (основные, оборотные средства, нематериальные активы и долгосрочные финансовые активы). В модели сделано допущение, что каждый i -й вид идентифицируемого актива создается на достаточно длительном временно ́ м интервале, а финансовым источником создания актива выступает чистая прибыль предприятия. Тогда, используя метод капитализации прибыли, зависимость между прогнозной величиной чистой прибыли, стоимостью актива и ставкой капитализации прибыли можно описать следующим соотношением:

I чп^р = £ ккт e*an, где ЧПtпр – прогнозируемая величина чистой прибыли на t-м шаге реализации стратегии устойчивого развития ВТП;

I – число групп активов, участвующих в реализации стратегии устойчивого развития ВТП;

Kit акт – стоимость идентифицированно-

Ф

О СО о с;

ф d

Финансовая модель определения прогнозной стоимости деловой репутации высокотехнологичного предприятия го актива i-го вида на t-м шаге реализации стратегии устойчивого развития ВТП;

Еit кап – ставка капитализации, установленная для идентифицированного актива i -го вида на t -м шаге реализации стратегии устойчивого развития ВТП.

При определении стоимости идентифицированных активов ВТП для каждого t-го шага реализации стратегии устойчивого развития стоимость основных средств и нематериальных активов учитывается по восстановительной стоимости (основных средств за вычетом начисленного износа, а нематериальных активов за вычетом их экономического и функционального устаревания). В структуре оборотных средств стоимость материальной составляющей уменьшается на величину неликвидных запасов и проведенной уценки оборотных средств, величина дебиторской задолженности корректируется на элементы безнадежной задолженности, балансовая стоимость долгосрочных финансовых активов пересчитывается на их рыночную стоимость.

Расчет величины фактически полученной ВТП чистой прибыли ( ЧПt ф ) базируется на общепринятых методах, например использование маржинального подхода к определению финансово-экономических показателей деятельности предприятия. Согласно этому подходу текущие расходы предприятия, формирующие уровень себестоимости производимой продукции, разделяются на переменные и постоянные. Разница между выручкой и переменными текущими расходами составляет маржинальный доход предприятия. После покрытия из маржинального дохода постоянных текущих расходов и уплаты налога на прибыль формируется чистая прибыль ВТП. Однако поскольку в формировании фактической величины чистой прибыли ВТП участвуют не только его идентифицируемые активы, но и деловая репутация, являющаяся неидентифицируемым активом, возникает рассогласование между прогнозируемыми и фактическими значениями чистой прибыли предприятия.

Величина отклонения фактического значения чистой прибыли от прогнозируемого значения (ΔЧПt = ЧПtф – ЧПtпр), генерируемая неидентифицируемым интеллектуальным активом, представляющим собой деловую репутацию ВТП, может быть как положительной, так и отрицательной. Соответственно, прогнозная величина деловой репутации предприятия также может быть положительной или отрицательной. Прогнозная величина стоимости деловой репутации ВТП на t-м шаге реализации стратегии устойчивого развития представляет собой отношение величины отклонения фактического значения чистой прибыли от прогнозируемого значения (ΔЧПt) к ставке капитализации, установленной для нематериальных активов предприятия. Положительная величина деловой репутации ВТП в значительной мере предопределяет принятие различными категориями стейкхолдеров решений о сотрудничестве с предприятием. Положительная величина стоимости деловой репутации является значимым активом реализации проекта устойчивого развития компании. Наличие такого актива способствует привлечению высококвалифицированного персонала, повышает уровень доверия к предприятию со стороны различных стейкхолдеров, обеспечивая доступ ВТП к современным финансовым инструментам рынка капитала.

В этой ситуации возникает задача управления стоимостью деловой репутации высокотехнологичной компании. Для того чтобы обеспечить высокую эффективность результатов решения этой задачи, предприятию необходимо ориентироваться на модели организационного поведения, адекватные изменениям, происходящим на рынках высоких технологий и наукоемкой продукции. Согласно современной концепции управления нематериальная мотивация персонала сложных социально-экономических систем является более значимым фактором достижения целей устойчивого развития, чем экономическая мотивация. По этой причине в условиях перехода ВТП в цифровую среду стратегия организационного поведения должна ориентироваться на нематериальные факторы, обеспечивающие устойчивость развития предприятия. Это касается не только персонала, но и структурных подразделений предприятия, реализующих различные функциональные составляющие конкурентной стратегии (например стратегию маркетинга, производственную, финансовую, инвестиционную стратегии и т. д.), а также внутренней и внешней организационной среды. Объединяющим звеном, позволяющим сформировать эффективный механизм организационного поведения ВТП, становится информатизация бизнес-процес-сов. Именно использование различных информационных систем ускоряет разработку процессных и продуктовых инноваций, обеспечивая их высокое качество, способствует активизации коммуникаций как между различными категориями персонала, так и с различными категориями стейкхолдеров.

Использование совокупности информационных инструментов в сфере взаимодействия различных групп персонала, а также в сфере воздействия на персонал не только приводит к возрастанию доли информационно-интеллектуальных активов в структуре потенциала ВТК, но и усиливает их значимость в реализации стратегии устойчивого развития предприятия. В моделях организационного поведения компании доминирующими становятся такие управленческие элементы, как эффективные маркетинговые мероприятия и программы лояльности для заказчиков, а также формирование обратных связей в системе «производство продуктовых инноваций – поставка их потребителю – оказание сервисных услуг в сфере послепродажного обслуживания». Для активизации этих элементов ВТП необходимо повысить уровень информатизации реализуемых бизнес-процессов, в частности, использовать совокупность информационных систем, позволяющих эффективно решать задачи воздействия на составляющие деловой репутации.

Для управления цепочками поставок материальных ресурсов, необходимых для производства продуктовых инноваций, весьма актуален интегрированный подход к управлению потоками информации о поставках материалов. Это так называемая концепция Supply Chain Management (SCM). Используя инструментарий этой концепции, в информационную среду ВТП необходимо интегрировать оригинальные информационные системы управления цепями поставок (SCM-системы). Имея оригинальное прикладное программное обеспечение, подобные системы позволят предприятию автоматизировать диверсифицированные процессы управления всеми этапами поставок.

Для повышения эффективности и результативности взаимоотношений с заказчиками продуктовых инноваций ВТП целесообразно ориентироваться на использование информационных систем класса CRM (Customer Relationship Management).

Прикладное программное обеспечение этих информационных систем дает возможность предприятию автоматизировать процессы взаимодействия с потребителями, обеспечивая повышение объемов продаж продуктовых инноваций, оптимизацию затрат на маркетинг. В итоге информатизация взаимоотношений предприятия с потребителями за счет совершенствования бизнес-процессов обеспечивает улучшение качества обслуживания потребителей, положительно отражаясь на динамике роста рыночной стоимости деловой репутации предприятия.

Таким образом, процесс управления деловой репутацией ВТП является сложным, охватывающим организационные, экономические и другие аспекты деятельности предприятия, поэтому с точки зрения процессного подхода к управлению этот процесс следует рассматривать как совокупность взаимосвязанных действий. Эти действия реализуются персоналом ВТП в рамках функциональных составляющих конкурентной стратегии (маркетинговой, производственной, финансовой, инновационной, инвестиционной и т. д.) во внешней и внутренней среде. Действия, осуществляемые во внешней среде, отражают процессы взаимодействия предприятия с различными категориями стейкхолдеров, а во внутренней среде – процессы разработки бизнес-процессов создания технологических инноваций, производства и сбыта продукции.

Практика использования в машиностроительном кластере Татарстана представленных в статье теоретических результатов формирования информационно-интеллектуальной составляющей потенциала ВТП обеспечила снижение потенциальных рисков реализации стратегии выхода предприятий кластера на траекторию устойчивого развития.

Список литературы Формирование интеллектуально- информационной составляющей стратегии устойчивого развития высокотехнологичного предприятия

- Инновационное развитие: экономика, интеллектуальные ресурсы, управление знаниями / под ред. Б. З. Мильнера. М.: НИЦ Инфра-М, 2013. 624 с.

- Баранов В. В., Баранова И. В., Зайцев А. В. Управление развитием высокотехнологичного предприятия в условиях информационного общества. М.: Креативная экономика, 2018. 186 с. EDN: YLELRB

- Николаев С. Д., Зайцев А. В., Баранов В. В., Крафт Й. Интеллект современного предприятия: монография. М.: Издательский дом "Комсомольская правда", 2010. 252 с. EDN: QUIZUZ

- Батова М. М. Цифровая парадигма развития системы "Образование-Наука-Производство". М.: Первое экономическое издательство, 2021. 218 с. EDN: YWARHC

- Фролов В. Г., Трофимов О. В., Мартынова Т. С. Формирование механизма развития промышленного предприятия в условиях цифровизации // Экономика, предпринимательство и право. 2020. Т. 10. № 8. С. 2243-2262. EDN: SBWVDQ

- О'Коннор Д., Макдермотт И. Искусство системного мышления: Необходимые знания о системах и творческом подходе к решению проблем / Пер с англ., 4-е изд. М.: Альпина Паблишерз, 2014. 254 с.