Формирование организационно-экономического механизма управления конкурентоспособностью угледобывающего предприятия

Автор: Дьячкова Виктория Викторовна, Мельничук Дина Александровна, Валишин Руслан Джамбулатович

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 1 (38), 2017 года.

Бесплатный доступ

В данной статье авторами предложен организационно-экономический механизм управления конкурентоспособностью угледобывающего предприятия, сформированный на основе анализа бизнес-процессов управления конкурентоспособностью на шахтах Донбасского региона, предназначенный для поддержки, упорядочивания и эффективного управления этими процессами. В ходе исследования были выявлены общие недостатки, затрудняющие точную и своевременную оценку конкурентоспособности предприятия, и предложена структурно-функциональная модель бизнес-процессов. Данная модель включает комплекс мероприятий с определенным алгоритмом действий, направленных на повышение уровня конкурентоспособности путем оценки текущего уровня конкурентоспособности предприятия, выявления сильных и слабых сторон предприятия и выработки стратегии с последующей реализацией. В основе разработанного механизма лежит экономико-математическая модель оценки конкурентоспособности, в которой предложен метод оценки конкурентоспособности предприятия на основе функциональной зависимости от трех показателей: финансово-экономического, производственно-технологического и горно-геологического состояния. Данная модель получила дальнейшее развитие в части формирования древовидной структуры факторов и индикаторов для обеспечения возможности идентификации приоритетных направлений и задач деятельности предприятия. В результате предложен метод определения диспропорций между текущими и потенциальными возможностями предприятия путем формирования условно-эталонного предприятия, а также метод определения устойчивости предприятия путем сравнения показателей уровня конкурентоспособности за прошлый и отчетный периоды. Последним этапом формирования организационно-экономического механизма управления конкурентоспособностью угледобывающего предприятия является разработка матрицы выбора стратегии развития. Матрица формируется на основе данных, полученных в результате экономико-математического моделирования, уровней конкурентоспособности предприятия по отношению к эталону и по отношению к прошлому периоду. Для завершающего этапа предложена четкая последовательность действий для выбора стратегии дальнейшего развития предприятия.

Организационно-экономический механизм, оrganizational and economic mechanism, конкурентоспособность, бизнес-процесс, моделирование, стратегия

Короткий адрес: https://sciup.org/14971215

IDR: 14971215 | УДК: 65.011: | DOI: 10.15688/jvolsu3.2017.1.9

Organizational and economic mechanism of managing competitiveness of the coal-mining enterprise

In the present article the authors propose the organizational and economic mechanism of managing competitiveness of the coal-mining enterprise. This mechanism has been worked out on the basis of the analysis of business processes of competitiveness management in mines of the Donbass region with the aim of supporting, arranging and managing effectively these processes. During the research the common faults complicating exact and timely assessment of competitiveness of the enterprise were revealed and the structural and functional model of business processes was offered. This model includes a complex of actions with a certain algorithm of the actions aimed to increase the level of competitiveness by assessment of the current level of enterprise's competitiveness, to identify strengths and weaknesses of the enterprise, and to elaborate the strategy of subsequent implementation. The basis of the proposed mechanism is represented by economic and mathematical model of competitiveness assessment. This model includes the use of the method for assessing the enterprise's competitiveness on the basis of three indicators: 1) financial and economic conditions; 2) production and technological conditions; 3) mining-and-geological conditions. This model gained further development in the treelike structure of factors and indicators for ensuring the possibility of identification of the priority directions and problems of enterprise's activity. As a result, the authors proposed the method of defining disproportions among current and potential opportunities of the enterprise by modeling a sample enterprise, and also the method of definition of stability of the enterprise by comparison of competitiveness indicators for the last and report period. The last stage of formation of the organizational and economic mechanism of management of competitiveness of the coal-mining enterprise is development of a matrix of the choice of the development strategy of the enterprise. The matrix is formed on the basis of the data obtained as a result of economic-mathematical modeling, levels of competitiveness of the enterprise in relation to a standard and in relation to the last period. For the final stage the authors propose an accurate sequence of actions for the choice of strategy of further development of the enterprise.

Текст научной статьи Формирование организационно-экономического механизма управления конкурентоспособностью угледобывающего предприятия

DOI:

Проблема и ее связь с научными и практическими задачами

Успешная хозяйственная деятельность предприятия в условиях рынка подразумевает непрерывный анализ внутренней и внешней среды. Конкурентоспособность – одна из важнейших характеристик предприятия, отражающая текущую позицию фирмы в сложившейся рыночной ситуации.

Одной из базовых компонент производственно-промышленного комплекса Донбасского региона является угольная промышленность – важная часть топливно-энергетического и металлургического комплексов. В связи с этим управление конкурентоспособностью угледобывающих предприятий является актуальной проблемой как на уровне предприятия, так и на уровне региона.

Конкурентоспособность является управляемой характеристикой [7, с. 90]. Однако на угледобывающих предприятиях механизмы управления конкурентоспособностью развиты очень слабо.

В научной среде вопросами структуры, инструментов, определения и функционирования механизма управления конкурентоспособностью предприятия занимались такие ученые, как А.О. Ильенок, А.А. Петросян, М.В. Шен-до, С.В. Погонев, Е.Е. Можарова, В.П. Гаджи-бек и др. Исследователи разошлись во мнениях касательно трактовки термина «организационно-экономический механизм управления конкурентоспособностью предприятия».

Подобная проблема также наблюдалась и при оценке уровня конкурентоспособности предприятия. Данным вопросом занимались Р.А. Фатхутдинов, И.М. Лифиц, А.А. Колобов, А.И. Романова, Ш.Г. Гильмитдинов, Л.В. Баумгартен и другие ученые. В работах перечисленных авторов недостаточно внимания уделяется вопросам применения экономикоматематических методов и достижений информационных технологий.

Угледобывающие предприятия нуждаются в формировании организационно-экономического механизма управления конкурентоспособностью, основанного на использовании системного подхода, современных экономико-математических методов и моделей, учитывающих специфику отрасли. Организационно-экономический механизм управления конкурентоспособностью угледобывающего предприятия должен позволять оперативно и более точно определять «угрозы», формирующиеся под воздействием внешней среды. Кроме того, важно определить и внутренние «узкие места» предприятия. На основе совокупности этих факторов следует выбрать стратегию дальнейшей хозяйственной деятельности, которая позволит сохранить или увеличить существующий уровень конкурентоспособности компании.

Изложение материала и его результаты

Для формирования адекватного организационно-экономического механизма управления конкурентоспособностью необходимо [6]:

– построить структурно-функциональную модель бизнес-процессов управления конкурентоспособностью угледобывающих предприятий;

– разработать экономико-математическую модель оценки уровня конкурентоспособности угледобывающего предприятия;

– построить матрицу выбора стратегии развития;

– выбрать стратегию.

Анализ процессов управления конкурентоспособностью «As Is» на предприятиях шахта «Комсомольская» ГУП ЛНР «Антрацит», шахта «Вергелевская» ГУП ЛНР «Цен-труголь» и шахта «Партизанская» ГУП ЛНР «Антрацит» позволил выявить следующие общие недостатки бизнес-правил:

– отсутствует четко выраженная последовательность действий;

– при оценке уровня конкурентоспособности не применяются экономико-математические методы и модели;

– применяются устаревшие инструменты для выбора стратегии предприятия.

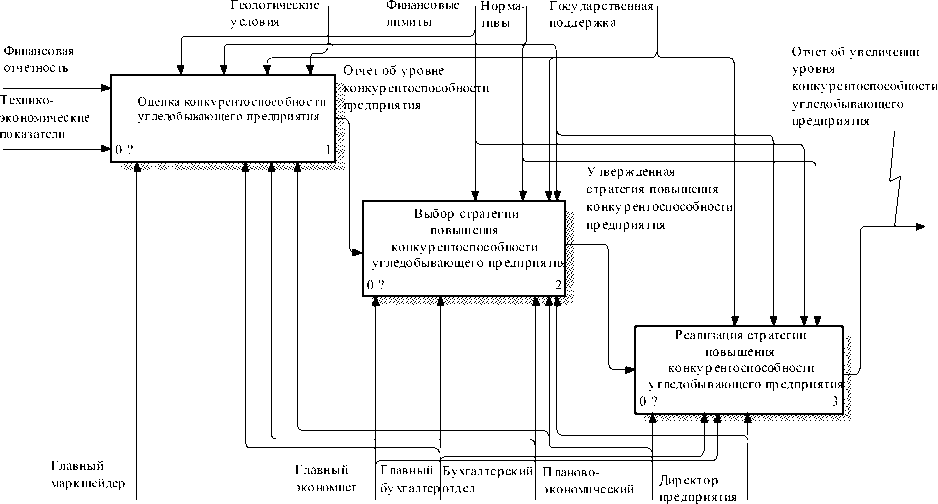

С целью устранения перечисленных недостатков была разработана структурнофункциональная модель бизнес-процессов управления конкурентоспособностью угледобывающих предприятий «To Be» в нотации IDEF0 (см. рис. 1–3). Преимуществами такого представления являются полнота и комплексность описания процессов, нагляд- ность преобразования информационных потоков, взаимодействия участников и влияния лимитирующих документов.

Процесс формирования механизма управления конкурентоспособностью шахты включает три последовательных подпроцесса (рис. 1):

-

1. Оценка конкурентоспособности угледобывающего предприятия.

-

2. Выбор стратегии повышения конкурентоспособности.

-

3. Реализация стратегии повышения конкурентоспособности.

Итак, организационно-экономический механизм управления конкурентоспособностью угледобывающего предприятия – это комплекс мероприятий с определенным алгоритмом действий, направленных на повышение уровня конкурентоспособности путем оценки ее текущего уровня, выявление сильных и слабых сторон предприятия и выработку стратегии развития.

В основе механизма управления конкурентоспособностью предприятия лежит процесс оценки ее уровня. Данный подпроцесс является важным и ответственным, поскольку неверная, неточная и несвоевременная оценка повлечет за собой реализацию неэффективной стратегии.

отдел

Рис. 1. Модель бизнес-процесса формирования механизма управления конкурентоспособностью предприятия

Примечание. Составлено авторами.

Финансовая отчетность

Финансовые лимиты

Государственная Норма-

поддержка

тивы

Геологические условия

Техникоэкономические показатели

Сбор и анализ данных о состоянии предприятия

Отчет о

хозяйственной

предприятия

и ч

Главный маркшейдер

Плановоэкономический отдел

Сбор и анализ данных о состоянии конкурентов

Бухгалтерский отдел

Главный экономист

Главный бу хгалтер

деятельности

Отчет о хозяйственной

конкурентов

Отчет об уровне конкурентоспособности пр едприятия

Экономико-математическое

?

моделирование оценки конкурентоспособности предприятия

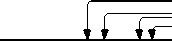

Рис. 2. Декомпозиция процесса оценки управления конкурентоспособностью предприятия Примечание. Составлено авторами.

Государственная поддержка

Геологические

Финансовые

условия

Утвержденная стр атегия повышения 1 конку р ентоспособности пр едприятия

плановых

лимиты

Нормативы

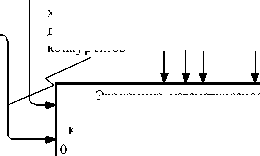

Разработка мероприятий, повышающих конкурентоспособность предприятия

О пр еделение меропр иятий для у странения "узких мест" на предприятии

М еропр иятия, полу чив шие удовлетворительную оценку

Применение способов

Внедрение мероприятий устранения "узких мест" на пр едприятии отклонения от

Мероприятия, в котор ых наблюдаются значительные

Мероприятия, получившие неу довлетвор и-тельную оценку

Отчет об увеличении уровня конку рентоспособности у гледобывающего пр едприятия

0 ?

W

Главный

Главный

Плановоэкономический

отдел

Бухгалтерский отдел

экономист

Оценка мероприятий, повышающих конкурентоспособность пр едприятия

М онитор инг внедренных мероприятий 4

инженер

Директор предприятия

Рис. 3. Декомпозиция бизнес-процесса моделирования оценки конкурентоспособности угледобывающего предприятия

Примечание. Составлено авторами.

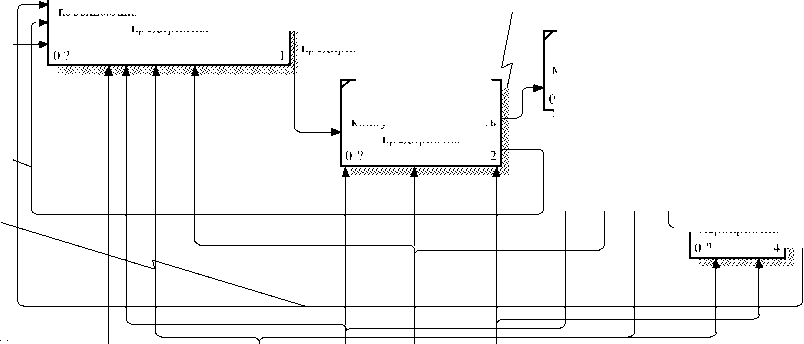

Рассмотрим более подробно процесс оценки конкурентоспособности угледобывающего предприятия [8] (рис. 2). Он включает сбор и анализ данных о состояниях исследуемых предприятий и конкурентов, экономико-математическое моделирование оценки конкурен- тоспособности предприятия. Анализ данных о состоянии угледобывающего предприятия и его конкурентах проводится на основе финансовой отчетности (формы 1, 2) и технико-экономических показателей. В результате проведенного анализа формируются отчеты о финансовой деятельности предприятия и конкурента. Эти отчеты являются необходимыми документами для процесса моделирования оценки конкурентоспособности. Сбор и анализ финансовой отчетности и технико-экономических показателей проводится планово-экономическим и бухгалтерским отделами. Данный процесс должен контролироваться главным инженером, главным экономистом, главным бухгалтером, главным маркшейдером и непосредственно директором предприятия.

Экономико-математическое моделирование оценки конкурентоспособности угледобывающего предприятия включает следующие подпроцессы:

-

– расчет единичных показателей;

-

– расчет весовых коэффициентов по системе предпочтений Фишберна;

-

– расчет комплексных показателей конкурентоспособности предприятия;

-

– расчет интегрального показателя конкурентоспособности предприятия.

Их взаимодействие, входные и выходные документы представлены на рисунке 3.

Первым этапом построения модели оценки конкурентоспособности шахты является выбор факторов, включаемых в модель. К ним необходимо отнести уровень финансово-экономического, производственно-технологического и горно-геологического состояния предприятия.

В отличие от моделей, рекомендованных в [2; 3; 4; 9; 10], предлагается не учитывать маркетинговую составляющую, поскольку маркетинговая политика незначительно влияет на результат финансово-хозяйственной деятельности угледобывающих предприятий. Значительное влияние на производительность и потенциальные возможности угледобывающего предприятия оказывают горно-геологические условия.

Представим конкурентоспособность предприятия функцией трех переменных:

К = f ( CF , CP , CG ), (1)

где CF – комплексный финансово-экономический показатель конкурентоспособности предприятия; CP – комплексный производственно-технологический показатель конкурентоспособности предприятия; CG – комплексный горно-геологический показатель конкурентоспособности предприятия.

Финансово-экономические показатели включают наиболее объективные показатели хозяйственной деятельности угледобывающего предприятия, которые учитывают специфику его деятельности, полностью отражают его финансовое состояние, состояние основных фондов и экономический результат.

Производственно-технологические показатели отражают технологическую оснащенность угледобывающего предприятия и эффективность использования потенциала оборудования.

Горно-геологические показатели демонстрируют, в каких условиях находится предприятие, насколько трудоемкий процесс добычи полезного ископаемого и насколько качественным ресурсом обладает предприятие. Выбранные показатели отражаются на производительности и трудоемкости работы предприятия, а следовательно, на цене добываемой продукции.

В результате проведенного анкетирования специалистов на предприятии шахта «Комсомольская» были определены показатели, которые наиболее широко и точно отражают хозяйственную деятельность предприятия [5, с. 196–197].

Среди финансово-экономических показателей были названы следующие: коэффициент общей ликвидности, финансовая устойчивость предприятия, себестоимость одной тонны угля, объем реализации в оптовых ценах, фондоотдача, фондовооруженность, износ основных фондов.

К производственно-технологическим показателям были отнесены следующие: добыча угля по шахте в год, производительность труда одного рабочего, темпы проведения вскрывающих и подготавливающих выработок, подвигание линии очистного забоя, среднедействующая очистная линия.

В качестве горно-геологических показателей были названы следующие: зольность пласта, мощность пласта, промышленные запасы, угол падения пласта, глубина ведения горных работ.

Все вышеизложенные показатели предлагается использовать в экономико-математической модели оценки конкурентоспособности угледобывающего предприятия, гарантируя ее адекватность и точность для предприятий в угольной отрасли.

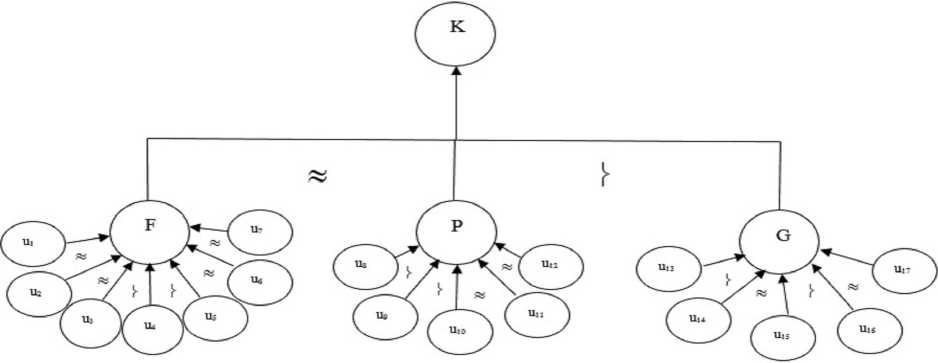

Вторым этапом разработки модели оценки конкурентоспособности угледобывающего предприятия является построение древовидной иерархии и системы предпочтений факторов, где каждый фактор ставится в отношении предпочтения ( ^ ) или безразличия ( ® ) к другому.

Построим систему предпочтений показателей конкурентоспособности для угледобывающего предприятия:

К = {CF « CP ф CG; u1 « u 2 « u 3 ф u 4 ф ф u5 ~ u6 ~ u7; u8 ф u9 ф u10 ~ u11 ~ u12; (2) u13 ф u14 ~ u15 ф u16 ~ u17 }

Древовидная иерархия с наложенной на ней системой предпочтений представлена на рисунке 4.

На основе сформированной системы предпочтений определим весовые коэффициенты с помощью системы весов Фишберна.

Далее необходимо определить единичные показатели конкурентоспособности. Если увеличение показателя положительно влияет на конкурентоспособность предприятия, то формула примет вид:

pij uy= -^o- • (3)

P ij

Если увеличение показателя негативно влияет на конкурентоспособность предприятия, то:

o P ij

un =----, ij ij

где uij – единичный j -й показатель конкурентоспособности предприятия по i -му комплексному показателю; pij – оцениваемый j -й параметр предприятия; Poij – оцениваемый j -й параметр конкурента (эталона); i – номер комплексного пока зат еля конкурентоспособности предприятия ( i = 1, n ); j - номер единичного показ ате ля конкурентоспособности предприятия ( j = 1, m ).

Проведем оценку уровня конкурентоспособности предприятия шахта «Комсомольская» ГУП ЛНР «Антрацит» относительно конкурентов (шахта «Вергелевская» ГУП ЛНР «Центруголь» и шахта «Партизанская» ГУП ЛНР «Антрацит»), а также относительно условно-эталонного предприятия, которое формируется путем выбора лучших значений по показателю из анализируемых предприятий.

Оценка уровня конкурентоспособности относительно условно-эталонного предприятия позволит выявить диспропорции между потенциальными и реальными возможностями предприятия.

Сведем полученные единичные показатели конкурентоспособности предприятия и их весовые коэффициенты, рассчитанные с помощью системы предпочтений Фишберна, в таблицу 1.

Имея весовые коэффициенты и единичные показатели конкурентоспособности, определим комплексные показатели конкурентоспособности предприятия по формуле:

Рис. 4. Древовидная иерархия конкурентоспособности предприятия с наложенной на нее системой предпочтений

|

Таблица 1 Уровень конкурентоспособности предприятия шахта «Комсомольская» ГУП ЛНР «Антрацит» по единичным показателям относительно конкурентов и эталона |

|||||

|

Показатель |

Относительно ш. «Вергелевская» |

Относительно ш. «Партизанская» |

Относительно эталона |

Вес |

|

|

C F |

Финансово-экономические показатели |

0,4 |

|||

|

u 1 |

Коэффициент общей ликвидности |

0,204 |

0,333 |

0,204 |

0,214 |

|

u 2 |

Финансовая устойчивость предприятия |

0,185 |

1,25 |

0,185 |

0,214 |

|

u 3 |

Себестоимость 1 тонны угля, у. е. |

0,818 |

1,03 |

0,818 |

0,214 |

|

u 4 |

Объем реализации в оптовых ценах |

3,159 |

2,822 |

1 |

0,148 |

|

u 5 |

Фондоотдача |

0,743 |

1,381 |

0,743 |

0,07 |

|

u 6 |

Фондовооруженность |

2,829 |

2,881 |

1 |

0,07 |

|

u 7 |

Износ основных фондов |

4,706 |

6,588 |

1 |

0,07 |

|

C P |

Производственно-технологические показатели |

0,4 |

|||

|

u 8 |

Добыча угля по шахте в год, тыс. т |

3,156 |

2,879 |

1 |

0,363 |

|

u 9 |

Производительность труда 1 рабочего по шахте, т/мес. |

1,51 |

1,353 |

1 |

0,273 |

|

u 10 |

Темпы проведения вскрывающих и подготавливающих выработок, м/мес. |

1,781 |

1,539 |

1 |

0,182 |

|

u 11 |

Подвигание линии очистного забоя, м |

1,307 |

1,165 |

1 |

0,091 |

|

u 12 |

Среднедействующая очистная линия, м |

1,967 |

2,05 |

1 |

0,091 |

|

C G |

Горно-геологические показатели |

0,2 |

|||

|

u 13 |

Зольность пласта |

0,997 |

1,013 |

0,997 |

0,33 |

|

u 14 |

Мощность пласта |

1,333 |

1,066 |

1 |

0,25 |

|

u 15 |

Промышленные запасы |

4,195 |

5,261 |

1 |

0,17 |

|

u 16 |

Угол падения пласта |

0,666 |

1,2 |

0,666 |

0,17 |

|

u 17 |

Глубина ведения горных работ |

0,449 |

0,871 |

0,449 |

0,08 |

|

Примечание. Рассчитано авторами. C = ^m^Ui • a., (5) водственно-технологического показателя; a G - вес j = i комплексного горно-геологического показателя. |

|||||

где Ci – комплексный показатель конкурентоспособности предприятия; aj – вес j -го показателя конкурентоспособности предприятия; uij – единичный j -й показатель конкурентоспособности предприятия по i -му параметру.

Интегральный показатель конкурентоспособности предприятия определяется по формуле:

n к = Z Ci- a„ (6)

i = 1

или в нашем случае:

^^ C F. • a F + C P * • a p + C g • a G , (7)

где К – интегральный показатель конкурентоспособности предприятия; CF – комплексный финансово-экономический показатель; CP – комплексный производственно-технологический показатель; CG – комплексный горно-геологический показатель; aF – вес комплексного финансово-экономического показателя; aP – вес комплексного произ-

Рассчитаем по формулам (5) и (7) комплексный и интегральный показатели конкурентоспособности предприятия и сведем их в таблицу 2.

Из таблицы 2 видно, что шахта «Комсомольская» ГУП ЛНР «Антрацит» является более конкурентоспособной относительно конкурентов – шахты «Вергелевская» ГУП ЛНР «Центруголь» и шахты «Партизанская» ГУП ЛНР «Антрацит». Их интегральные показатели К равны 1,698 и 1,843 соответственно, что свидетельствует о весомых конкурентных преимуществах исследуемого предприятия.

Однако интегральный показатель уровня конкурентоспособности шахты «Комсомольская» ГУП ЛНР «Антрацит» относительно эталона составляет K = 0,81. Это означает, что предприятие лидирует далеко не по всем показателям. Предложенный подход оценивания конкурентоспособности предприятия позволяет выявить направления для ее повыше-

Таблица 2

Комплексные и интегральные показатели уровня конкурентоспособности шахты «Комсомольская» ГУП ЛНР «Антрацит»

|

Уровень конкурентоспособности шахты Комсомольская |

Комплексный финансовоэкономический показатель ( С F ) |

Комплексный производственнотехнологический показатель ( С Р ) |

Комплексный горно-геологический показатель ( С G ) |

Интегральный показатель конкурентоспособности предприятия ( К ) |

|

Относительно шахты «Вергелевская» |

1,305 |

2,179 |

1,525 |

1,698 |

|

Относительно шахты «Партизанская» |

1,738 |

1,986 |

1,769 |

1,843 |

|

Относительно эталона |

0,598 |

1 |

0,898 |

0,819 |

Примечание. Рассчитано авторами.

ния, так как комплексный финансово-экономический показатель ( СF = 0,598) является наихудшим относительно эталона. Предприятие нуждается в разработке мероприятий для улучшения этого показателя.

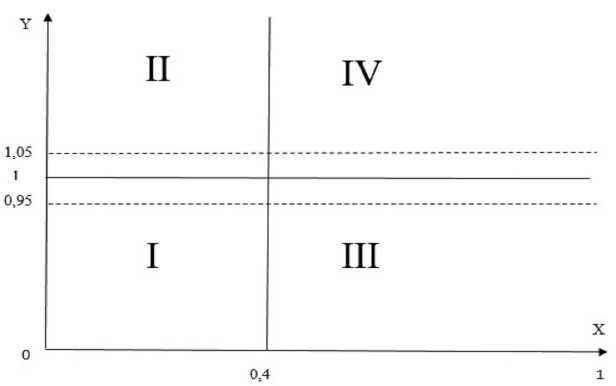

Рассчитав интегральные показатели конкурентоспособности относительно эталона и относительно прошлого периода, построим матрицу выбора стратегии роста предприятия, с помощью которой мы сможем повысить эффективность деятельности, а значит, и увеличить его конкурентоспособность.

По оси X используем уровень конкурентоспособности относительно эталона, где точкой максимума будет 1, так как мы формируем условно-эталонное предприятие путем отбора лучших значений по каждому показателю из анализируемых предприятий. Для определения средней отметки отклонения уровня конкурентоспособности относительно эталона был проведен опрос специалистов, работающих в угледобывающей отрасли, с помощью анкетирования. Большинство опрашиваемых экспертов относят к аутсайдерам предприятия с уровнем конкурентоспособности менее 0,4 и считают такой результат неудовлетворительным. Данное исследование находит свое подтверждение в трудах И. Ансоффа [1]. Таким образом, шкалу уровня конкурентоспособности следует разбить на 2 уровня: < 0,4 – неудовлетворительное отклонение, ≥ 0,4 – удовлетворительное отклонение.

По оси Y используем отношение интегрального показателя конкурентоспособности предприятия текущего периода к прошлому, что позволит наблюдать динамику изменения показателей, тем самым определяя устойчивость предприятия к негативному влиянию внешней и внутренней среды. Средней отметкой на данной шкале будет единица. Если предприятие в отчетном периоде сработало лучше, чем в прошлом, то его можно охарактеризовать как предприятие с высокой устойчивостью к негативным факторам внешней и внутренней среды и наблюдать стадию роста. Если наблюдается обратная ситуация, то предприятие – низкоустойчивое и на данном предприятии можно наблюдать стагнацию.

Но можно ли считать, что предприятия переживают стагнацию или стадию роста, если у них наблюдаются незначительные отклонения по сравнению с прошлым периодом? В трудах Д.К. Шима упоминается, что отклонение меньше 5 % считается несущественным. Таким образом, если рассчитываемый показатель попадает в диапазон от 0,95–1,05, то необходимо определить интегральный показатель уровня конкурентоспособности относительно условного эталона в прошлом периоде и сравнить с текущим уровнем; если в текущем периоде значение снизилось по отношению к прошлому, тогда предприятие относится к сектору I, иначе – к сектору II (рис. 5).

Первый сектор характерен для предприятий с неудовлетворительным отклонением от уровня конкурентоспособности условного эталона, имеющих показатели хуже, чем в прошлом периоде. В этом случае необходимо воздержаться от активных действий и искать пути ликвидации предприятия. Рекомендуемые стратегии – стратегия «сбора урожая», стратегия ликвидации.

Стратегия «сбора урожая», предполагающая отказ от долгосрочного взгляда на бизнес в пользу максимального получения доходов в краткосрочной перспективе, приме- няется по отношению к бесперспективному бизнесу, который не может быть прибыльно продан, но может принести доходы во время «сбора урожая». Данная стратегия предполагает сокращение затрат на закупки, на рабочую силу и максимальное получение дохода от распродажи имеющегося оборудования и продолжающего сокращаться производства. Стратегия «сбора урожая» рассчитана на то, чтобы при постепенном сокращении данного бизнеса до нуля добиться за период сокращения получения максимального дохода. Стратегия ликвидации представляет собой крайний случай и применяется тогда, когда предприятие не может продолжать свое существование.

Второй сектор характерен для предприятий с неудовлетворительным отклонением от уровня конкурентоспособности условного эталона, но имеющих положительную динамику показателя по сравнению с прошлым периодом. Предприятиям целесообразно концентрировать усилия на наиболее перспективных направлениях, но если есть возможность передачи шахты в аренду для выработки оставшихся угольных запасов и закрытия шахты, то стоит воспользоваться данной возможностью. Рекомендуемые стратегии – стратегия горизонтальной интеграции, стратегия вертикальной интеграции, стратегия сокращения расходов.

Стратегия горизонтальной интеграции осуществляется путем объединения мелких шахт, расположенных недалеко друг от дру- га, на которых возможно объединение горных выработок, а также с помощью создания государственных предприятий путем укрупнения холдинговых компаний. Стратегия вертикальной интеграции создается с помощью единой производственной цепи «добыча – обогащение – сбыт – материально-технические поставки». Стратегия сокращения расходов, основной идеей которой является поиск возможностей уменьшения издержек и проведение соответствующих мероприятий по сокращению затрат, ориентирована на устранение достаточно небольших источников затрат, ее реализация носит характер временных или краткосрочных мер.

В третий сектор попадают предприятия с удовлетворительным отклонением от уровня конкурентоспособности условного эталона, однако их показатели ухудшились в сравнении с прошлым периодом. Предприятия в данном секторе обладают высоким потенциалом развития, для его реализации необходимо привлечение инвестиций. Рекомендуемые стратегии – стратегия на защиту позиций, стратегия роста.

Стратегия на защиту позиций состоит в извлечении максимальных выгод из своих сильных сторон и укреплении слабых путем привлечения инвестиций. Стратегия роста определяет поиск резервов, в том числе инновационных и инвестиционных, для наращивания объема добычи угля благодаря введению новых лав, оборудованных прогрессивными механизированными комплексами.

Рис. 5. Матрица выбора стратегии для повышения уровня конкурентоспособности предприятия

Примечание. Составлено авторами.

Четвертый сектор занимают предприятия с удовлетворительным отклонением от уровня конкурентоспособности условного эталона или равным ему, а также с улучшившимися показателями по сравнению с прошлым периодом. Предприятия являются лидерами отрасли. Рекомендуемые стратегии – стратегия «без изменений», стратегия внутреннего роста.

Стратегия «без изменений» применяется монопродуктовыми предприятиями с продолжительным жизненным циклом, которыми являются шахты. Стратегия внутреннего роста исходит из предположения, что предприятие действует правильно и имеет достаточно ресурсов и потенциальных возможностей для своего развития; ориентирована на внутренний рост.

Выводы

На основе анализа существующих биз-нес-процессов на шахтах донбасского региона разработан организационно-экономический механизм управления конкурентоспособностью для поддержки, упорядочивания и эффективного управления этими процессами. Для практической реализации предложенного механизма разработана модель оценки конкурентоспособности, учитывающая специфику угольной отрасли и позволяющая точно и оперативно выявлять конкурентные преимущества и недостатки, определять направление развития предприятия. Для интерпретации результатов моделирования разработана матрица выбора стратегий повышения уровня конкурентоспособности предприятия.

Список литературы Формирование организационно-экономического механизма управления конкурентоспособностью угледобывающего предприятия

- Ансофф, И. Стратегическое управление/И. Ансофф. -М.: Экономика, 1989. -519 с.

- Гайнанов, Д. А. Экономико-математическая модель оценки конкурентоспособности предприятия/Д. А. Гайнанов, Г. Р. Гузаирова//Вестник УГАТУ: научный журнал Уфимского государственного авиационного технического университета. -2010. -Т. 14, № 5 (40). -С. 243-246.

- Голованова, М. А. Экономико-математическая модель оценки конкурентоспособности промышленной продукции/М. А. Голованова, З. В. Каменева, Э. В. Билашенко//Экономика и управление предприятиями машиностроительной отрасли: проблемы теории и практики. -2014. -№ 3 (27). -С. 78-90.

- Драгунова, Е. В. Моделирование бизнес-процесса оценки конкурентоспособности предприятия/Е. В. Драгунова, Т. А. Финк//Молодой ученый. -2010. -№ 3. -С. 48-52.

- Дьячкова, В. В. Модель оценки конкурентоспособности угледобывающих предприятий/В. В. Дьячкова, Р. Д. Валишин//Сборник научных трудов Донбасского государственного университета. -2016. -№ 4 (47). -С. 193-201.

- Ильенок, А. О. Совершенствование экономических механизмов повышения конкурентоспособности предприятий: дис.... канд. экон. наук/Ильенок Анна Олеговна. -Саратов, 2005. -221 с.

- Лысова, Е. А. Разработка организационно-экономического механизма управления конкурентоспособностью предприятия сферы услуг/Е. А. Лысова//Научно-технические ведомости СПбГПУ. Экономические науки. -2014. -№ 2 (192). -С. 88-97.

- Некрасовский, Я. Э. Основы технологии горного производства/Я. Э. Некрасовский, О. В. Колоколов. -М.: Недра, 1981. -200 с.

- Шим, Д. К. Основы бюджетирования и больше. Справочник по составлению бюджетов/Д. К. Шим, Д. Г. Сигел, В. А. Плотников. -М.: Вершина, 2007. -368 c.

- Шуваев, М. А. Экономико-математическое моделирование оценки конкурентоспособности предприятий/М. А. Шуваев//Экономические науки. -2012. -№ 2. -С. 321-324.